"Être affacturé, c'est choisir d'agir plutôt que de subir ses délais de paiement : ce guide vous explique comment."

On ne le répétera jamais assez : la trésorerie est le nerf de la guerre pour une entreprise. Beaucoup de dirigeants en font l'amère expérience. Prenons l'exemple de Claire, patronne d'une PME de 25 salariés dans le secteur du transport routier. Son carnet de commandes est plein, ses camions tournent à plein régime, mais ses clients, de grandes enseignes de distribution, la paient à 60 jours. Résultat : chaque fin de mois, elle se retrouve à jongler pour payer ses chauffeurs, le gasoil, les assurances. Elle n'est pas déficitaire, loin de là : son activité est rentable. Mais sa trésorerie, elle, est constamment sous tension.

C'est dans ce type de situation que l'affacturage prend tout son sens. Encore méconnu, parfois entaché d'idées reçues (“c'est cher”, “c'est une solution de dernier recours”), ce mécanisme est pourtant devenu l'un des piliers du financement à court terme en France et en Europe.

L'affacturage représente aujourd'hui l'une des solutions de financement les plus dynamiques pour les entreprises françaises. En tant qu'affacturé, vous disposez d'un outil puissant pour optimiser votre trésorerie, déléguer la gestion de vos créances et sécuriser vos encaissements.

Ce guide vous accompagne dans la compréhension et la mise en œuvre de l'affacturage au sein de votre entreprise. Vous y trouverez les clés pour évaluer si cette solution correspond à vos besoins, comment l'optimiser et quels écueils éviter.

L'objectif de ce guide est clair : donner à l'affacturé, c'est-à-dire à l'entreprise qui cède ses créances, toutes les clés pour comprendre, choisir et optimiser l'affacturage. Nous allons passer en revue les fondamentaux, les mécanismes, les différents types de contrats, les avantages, les points de vigilance, les coûts, mais aussi les aspects juridiques et stratégiques.

Qu'est-ce que l'affacturage ?

L'affacturage, ou factoring en anglais, est un mécanisme par lequel une entreprise cède ses factures clients à une société spécialisée, appelée factor, qui lui avance immédiatement une partie du montant de ces factures.

En clair : une entreprise transforme une créance commerciale (une facture en attente de paiement) en liquidités immédiates.

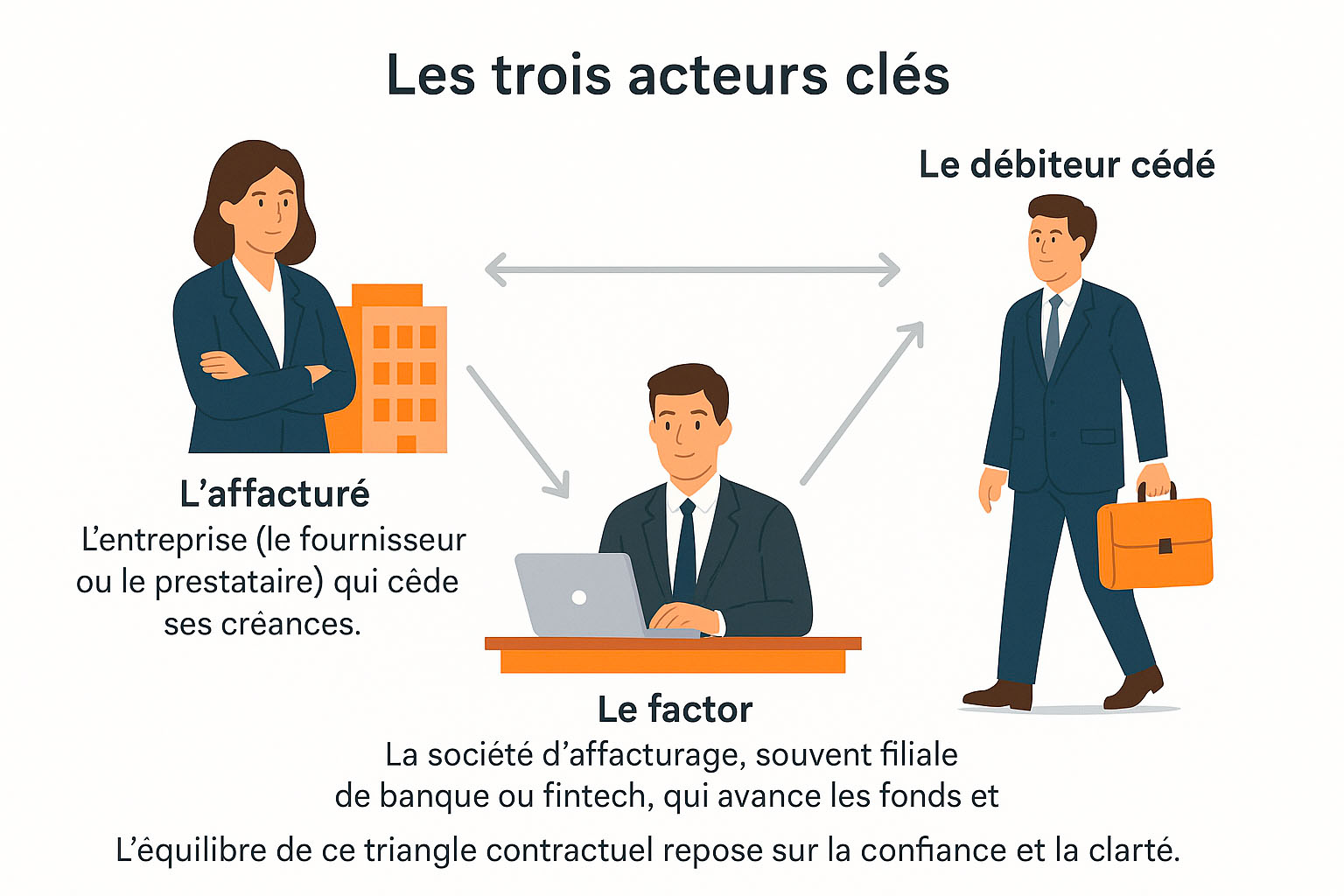

Les trois acteurs clés

L'affacturage repose sur une mécanique simple, mais il est essentiel de bien comprendre la place de chaque acteur dans ce triangle contractuel.

L'équilibre de ce triangle contractuel repose sur la confiance et la clarté.

Distinction des rôles

Dans un contrat d'affacturage, chaque acteur joue un rôle bien précis.

L'affacturé, c'est-à-dire l'entreprise qui a émis la facture, cherche avant tout à obtenir de la trésorerie immédiate pour financer son activité, ses fournisseurs ou sa croissance.

Face à ce besoin, le factor intervient comme partenaire financier : il reprend les créances, en avance le montant (souvent 80 à 90 %), et selon le contrat, il peut aussi assumer le risque d'impayés. Enfin, le débiteur cédé, c'est-à-dire le client final, conserve son obligation de paiement.

La seule différence est qu'au lieu de régler directement son fournisseur, il doit désormais effectuer son règlement auprès du factor, qui est devenu le nouveau destinataire légal de la facture.

Les fondamentaux de l'affacturage : principes et mécanismes

Avant de se plonger dans les différents types de contrats et leurs avantages, il est essentiel de comprendre le mécanisme de base de l'affacturage : comment une simple facture, encore impayée, peut devenir une source immédiate de trésorerie grâce à l'intervention du factor.

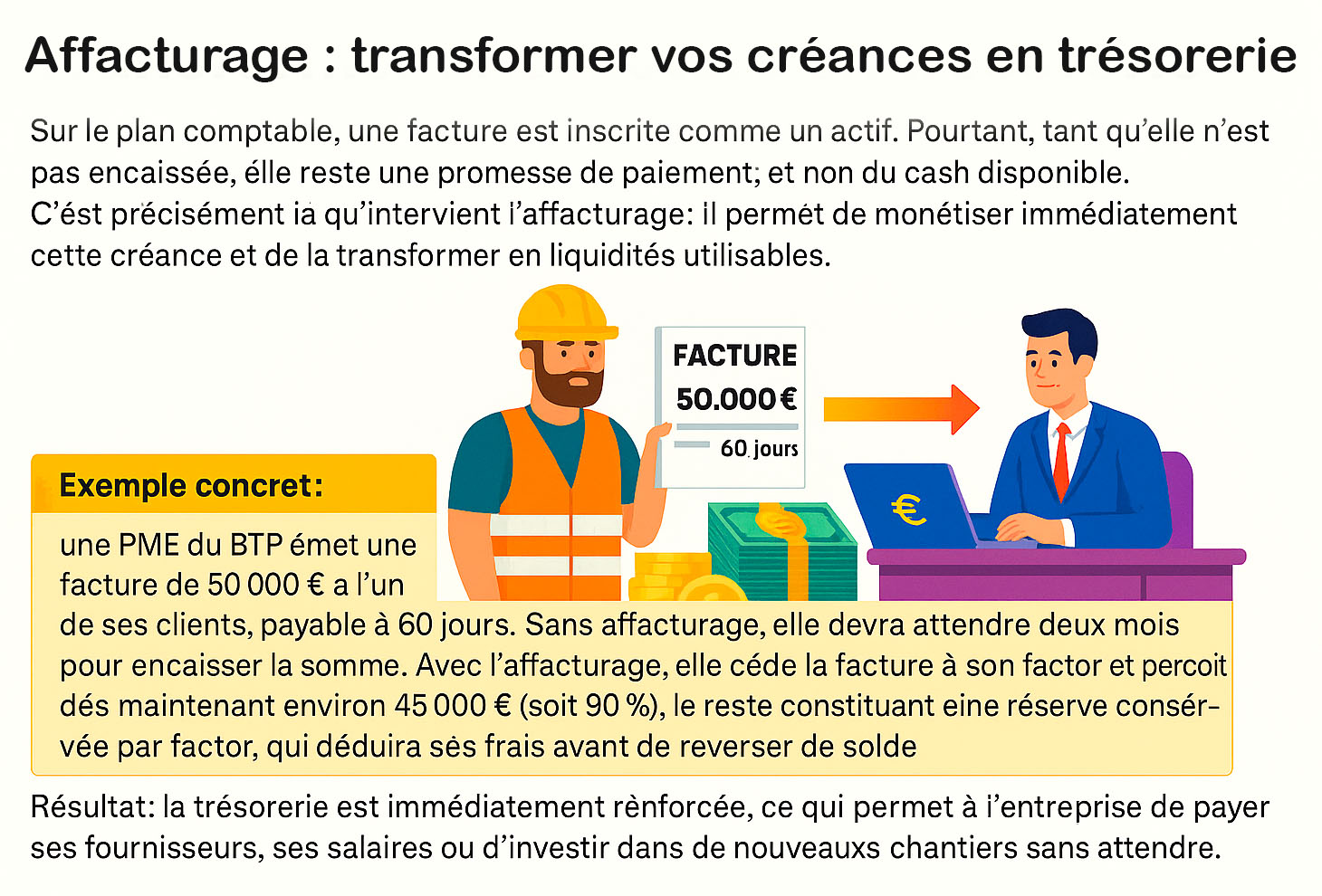

Transformer une facture en trésorerie

Sur le plan comptable, une facture est inscrite comme un actif. Pourtant, tant qu'elle n'est pas encaissée, elle reste une promesse de paiement, et non du cash disponible. C'est précisément là qu'intervient l'affacturage : il permet de monétiser immédiatement cette créance et de la transformer en liquidités utilisables.

Exemple concret : une PME du BTP émet une facture de 50 000 € à l'un de ses clients, payable à 60 jours. Sans affacturage, elle devra attendre deux mois pour encaisser la somme. Avec l'affacturage, elle cède la facture à son factor et perçoit dès maintenant environ 45 000 € (soit 90 %), le reste constituant une réserve conservée par le factor, qui déduira ses frais avant de reverser le solde.

Résultat : la trésorerie est immédiatement renforcée, ce qui permet à l'entreprise de payer ses fournisseurs, ses salaires ou d'investir dans de nouveaux chantiers sans attendre.

Le rôle des parties

L'affacturage repose sur une relation tripartite où chacun a un rôle précis :

Les implications juridiques

L'affacturage n'est pas seulement une opération financière, c'est aussi un acte juridique fort : il repose sur la cession de créances. En France, ce mécanisme est encadré par la loi Dailly (1981), qui a simplifié la procédure grâce au bordereau de cession.

Concrètement, lorsque l'entreprise signe ce bordereau, elle transfère la propriété de ses factures au factor. Juridiquement, ce n'est donc plus elle qui détient la créance, mais bien le factor. Cela a deux implications majeures :

Cette mécanique, à la fois simple et puissante, explique pourquoi l'affacturage est aujourd'hui devenu l'un des leviers de financement les plus utilisés par les PME et ETI en France.

Comment fonctionne l'affacturage ?

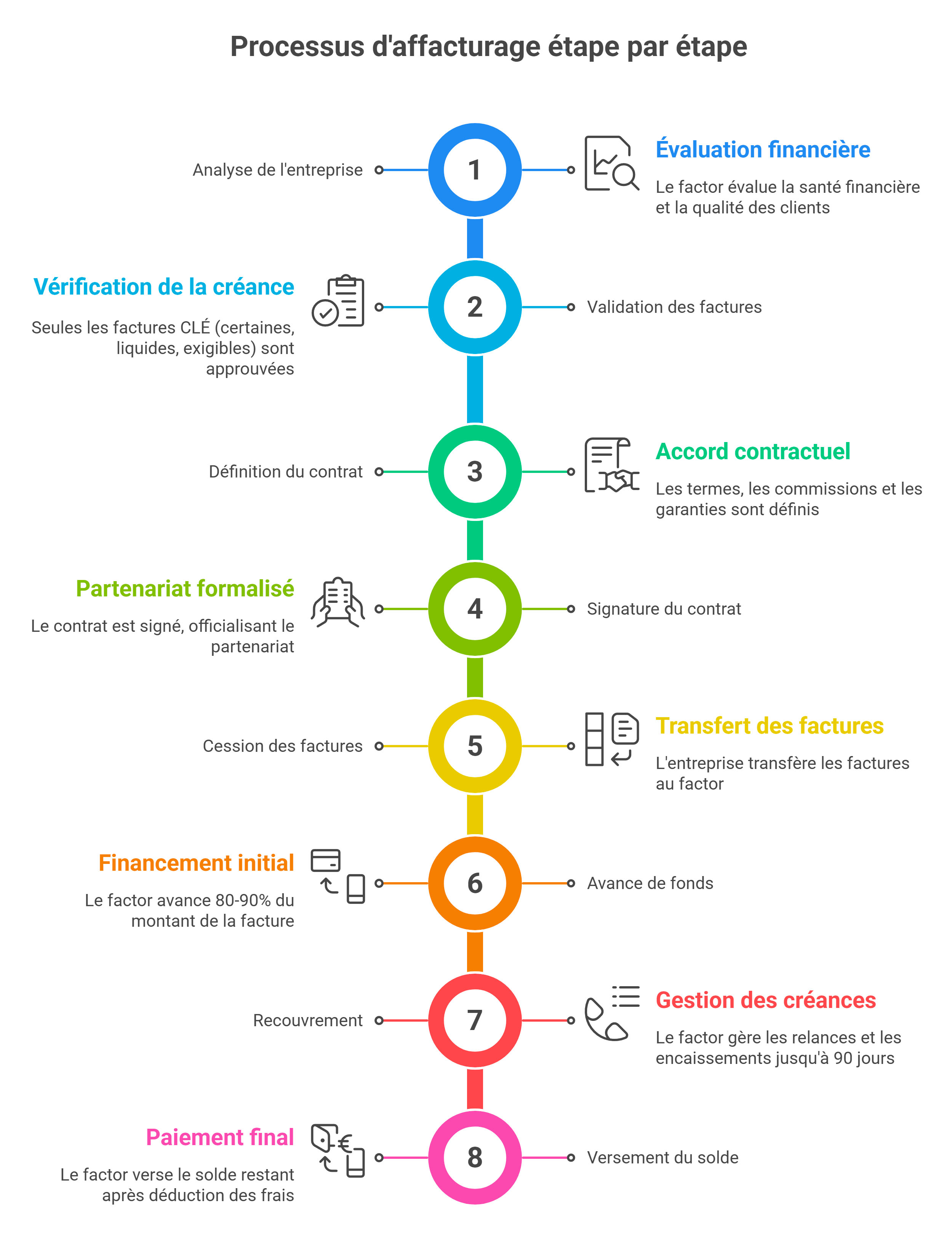

Le fonctionnement de l'affacturage repose sur un processus bien défini, qui permet à une entreprise de transformer ses factures clients en liquidités immédiates. Voici les principales étapes :

-

Analyse de l'entreprise

Avant toute chose, le factor (société d'affacturage) évalue la situation. Contrairement aux banques qui s'appuient surtout sur le bilan et les ratios financiers de l'entreprise, l'attention est portée ici sur la qualité des clients débiteurs : leur solvabilité, leur historique de paiement et leur capacité à régler leurs factures dans les délais. -

Validation des factures

Seules les créances dites certaines, liquides et exigibles sont éligibles. Cela signifie que les factures doivent correspondre à une prestation réalisée ou une marchandise livrée, sans litige. Les devis, bons de commande ou acomptes ne peuvent pas être financés. -

Définition du contrat

Une fois l'éligibilité confirmée, le factor et l'entreprise fixent ensemble les modalités du contrat :

- le taux d'avance (souvent 80 % à 90 % du montant TTC),

- la commission de financement,

- les éventuels frais de gestion ou de dossier,

- l'avance de fonds

Dès validation, le factor verse une avance de trésorerie, généralement comprise entre 80 % et 90 % du montant de la facture. L'entreprise dispose donc immédiatement des liquidités nécessaires pour couvrir ses besoins courants (salaires, charges, fournisseurs). -

Signature du contrat

Le partenariat est officialisé par la signature. C'est un engagement réciproque : l'entreprise s'engage à céder ses créances, le factor s'engage à fournir le financement et à gérer le recouvrement. -

Cession des factures

L'entreprise transmet ensuite ses factures au factor. De plus en plus, cette étape se fait via des plateformes digitales, qui simplifient le transfert et le suivi en temps réel. -

Avance de fonds

Dès validation, le factor verse une avance de trésorerie, généralement comprise entre 80 % et 90 % du montant de la facture. L'entreprise dispose donc immédiatement des liquidités nécessaires pour couvrir ses besoins courants (salaires, charges, fournisseurs). -

Recouvrement

Le factor prend en charge la gestion des encaissements : relances, suivi des échéances, recouvrement en cas de retard de paiement. Les délais peuvent aller jusqu'à 90 jours après la date d'échéance de la facture. -

Versement du solde

Une fois la facture réglée par le client, le factor reverse à l'entreprise le solde restant, après déduction des commissions et frais convenus.

L'affacturage agit comme un accélérateur de trésorerie : l'entreprise n'attend plus la fin des délais de paiement clients pour récupérer son argent, tout en déléguant une partie de la gestion et du risque.

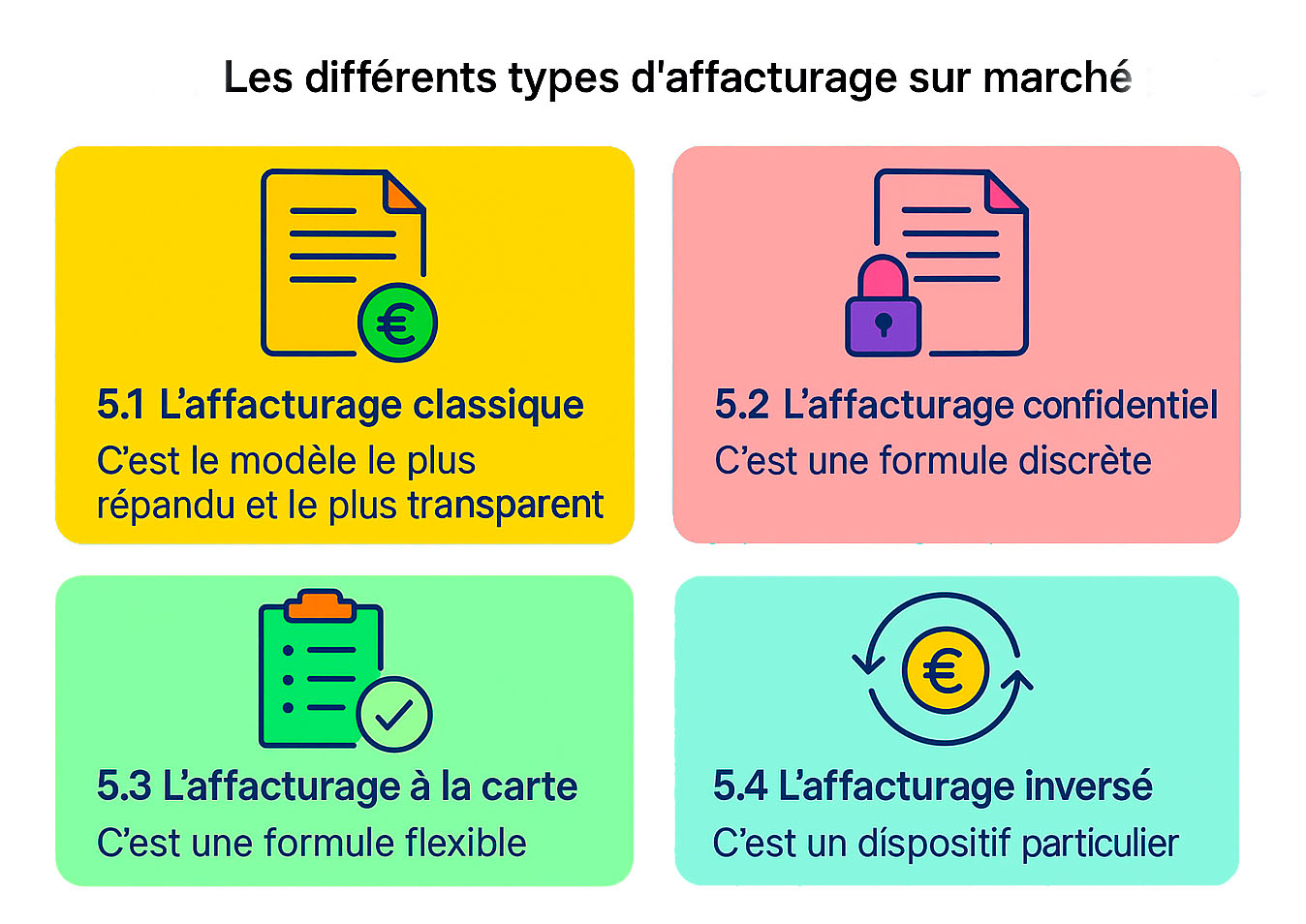

Les différents types d'affacturage sur le marché

L'affacturage n'est pas une solution unique et figée : selon la taille de l'entreprise, son secteur d'activité, sa relation avec ses clients et ses besoins de trésorerie, différentes formules coexistent, allant du modèle le plus classique au plus confidentiel, en passant par des solutions flexibles ou encore initiées directement par les donneurs d'ordre.

5.1 L'affacturage classique

L'affacturage classique : c'est le modèle le plus répandu et le plus transparent. Dans ce schéma, l'entreprise cède ses factures à un factor, qui lui avance immédiatement une partie de leur montant. Le client est informé de cette cession et doit régler directement sa créance auprès du factor. Ce mode de fonctionnement, clair et structuré, présente l'avantage de sécuriser le recouvrement tout en améliorant la trésorerie de l'entreprise, mais il suppose aussi que la relation commerciale avec le client soit suffisamment solide pour accepter l'intervention d'un tiers dans le cycle de paiement.

5.2 L'affacturage confidentiel

L'affacturage confidentiel : c'est une formule discrète, souvent privilégiée par les entreprises qui souhaitent préserver leur relation commerciale. Dans ce schéma, le client n'est pas informé que sa facture a été cédée à un factor : il continue donc à régler directement son fournisseur comme d'habitude. L'entreprise conserve ainsi la maîtrise de la relation client et de la gestion des règlements, tout en bénéficiant en coulisses de l'avance de trésorerie accordée par le factor. Cette solution présente l'avantage de préserver l'image et la crédibilité de l'entreprise auprès de ses clients, tout en améliorant son fonds de roulement. En revanche, elle demande une rigueur accrue dans la gestion des paiements et implique parfois un coût plus élevé que l'affacturage classique, compte tenu du risque supplémentaire supporté par le factor.

5.3 L'affacturage à la carte

L'affacturage à la carte : c'est une formule flexible qui offre à l'entreprise la liberté de décider quelles factures ou quels clients confier au factor. Contrairement à l'affacturage global, où l'ensemble du poste clients est cédé, ce modèle permet une gestion sélective et adaptée aux besoins réels de trésorerie. Une PME peut ainsi mobiliser uniquement certaines créances (par exemple celles présentant des délais de paiement longs ou des montants importants) tout en continuant à gérer directement d'autres clients stratégiques ou fidèles. Cette souplesse est particulièrement intéressante pour les structures qui souhaitent bénéficier des avantages de l'affacturage sans en supporter le coût sur l'intégralité de leur portefeuille clients. C'est aussi une solution idéale pour tester le dispositif avant un déploiement plus large.

5.4 L'affacturage inversé (reverse factoring)

Le reverse factoring : c'est un dispositif particulier dans lequel l'initiative ne vient pas du fournisseur, mais du donneur d'ordre, généralement un grand groupe ou une entreprise de taille significative. Dans ce schéma, c'est le client principal qui met en place un accord avec un factor afin de permettre à ses fournisseurs de bénéficier de paiements anticipés. Ces derniers émettent leurs factures comme à l'habitude, mais au lieu d'attendre l'échéance contractuelle parfois longue (60, 90 jours ou plus), ils peuvent demander au factor d'être réglés rapidement, souvent dès la validation de la facture par le donneur d'ordre. C'est un outil gagnant-gagnant, particulièrement pertinent dans les secteurs où la dépendance entre grands donneurs d'ordre et petits fournisseurs est forte (distribution, automobile, agroalimentaire, BTP).

Les avantages et inconvénients de l'affacturage

Comme toute solution de financement, l'affacturage a ses forces et ses faiblesses : pour l'affacturé, il peut être à la fois une bouffée d'oxygène qui soulage la trésorerie et un cadre parfois contraignant, qu'il faut apprendre à apprivoiser avant de s'engager.

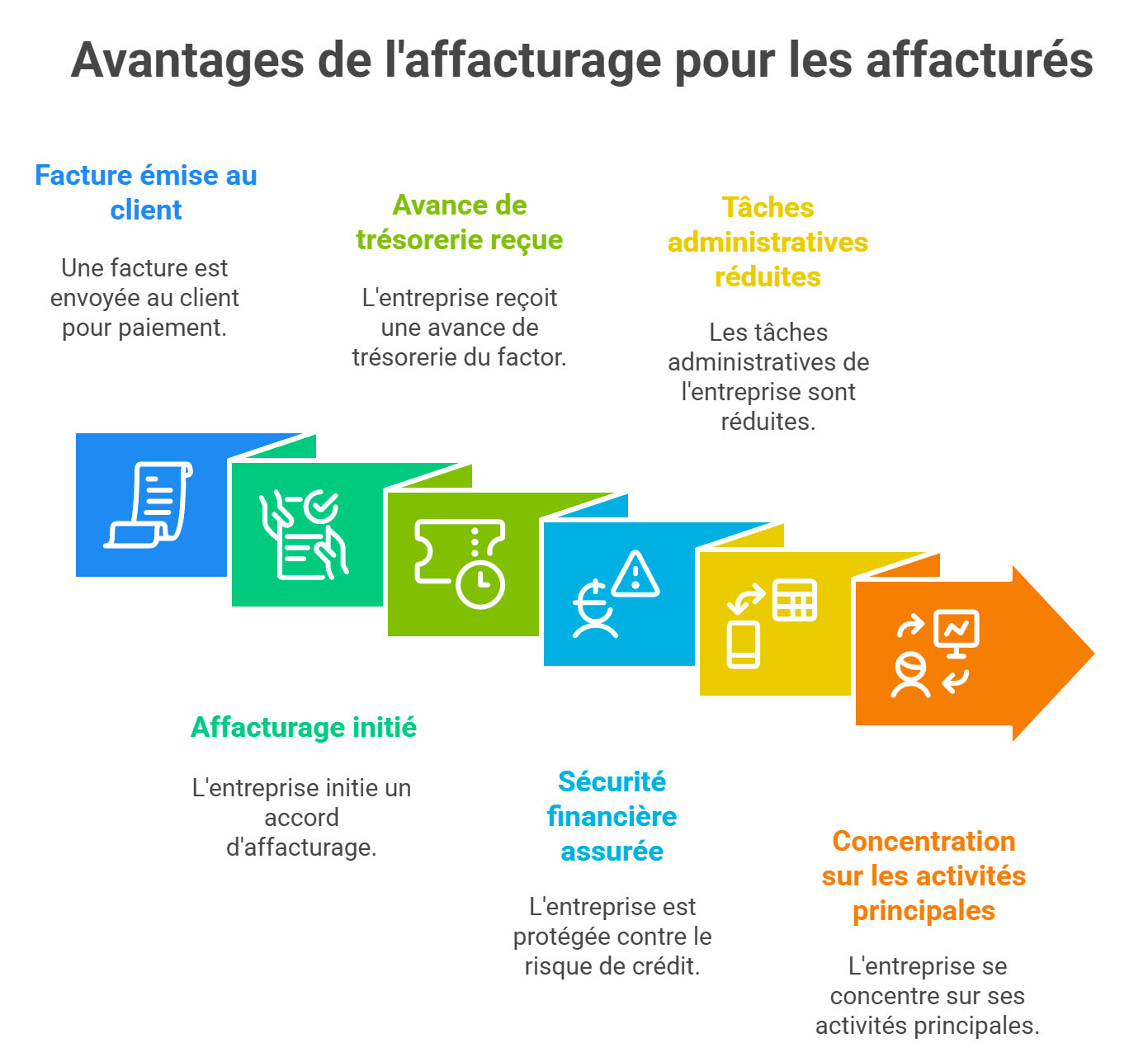

Les avantages pour l'affacturé

Pour aller plus loin et découvrir en détail les avantages et inconvénients de l'affacturage, vous pouvez consulter notre guide complet sur ce lien.

Les limites pour l'affacturé

En résumé du point de vue de l'affacturé

L'affacturage, c'est un peu comme l'oxygène qu'on respire quand la trésorerie étouffe : vital, rassurant, et parfois même libérateur. Mais c'est aussi une solution exigeante, qui demande vigilance, préparation et un vrai travail de comparaison avant de signer.

Les points d'attention pour l'affacturé

Entrer dans un contrat d'affacturage, c'est un peu comme signer un bail commercial : au premier abord, tout semble simple, mais les détails font la différence.

Transparence des coûts

Les entreprises se laissent parfois séduire par une présentation alléchante : “avance de 90 % immédiate, frais réduits”. Mais la réalité peut être plus nuancée. Outre la commission d'affacturage et les frais financiers, certains factors facturent :

Exemple : une PME du secteur textile a signé un contrat qui paraissait compétitif. Au bout de quelques mois, elle découvre qu'un pourcentage fixe était prélevé à chaque facture contestée par un client, même si le litige était réglé rapidement. Résultat : la rentabilité du contrat en a pâti.

Engagements contractuels

Beaucoup de contrats incluent des clauses d'exclusivité : toutes les factures doivent passer par le factor. Pour une petite structure, cela peut devenir contraignant, surtout si certains clients paient vite et n'ont pas besoin d'être financés.

Factures contestées

C'est un vrai sujet. Imaginons une société de BTP qui cède une facture de 80 000 € pour un chantier. Le client soulève un litige sur la conformité des travaux. Le factor, lui, a déjà avancé les fonds, mais se protège contractuellement : si le client ne règle pas, il peut exiger le remboursement de l'avance.

En résumé, l'affacturé doit lire son contrat à la loupe et, idéalement, se faire accompagner d'un courtier en affacturage pour négocier ces points.

Quel est le coût de l'affacturage ?

L'une des premières questions posées par les dirigeants est : “Combien ça coûte ?”

Les composantes du coût

Les “faux frais” à surveiller

Le “prix facial” n'est pas tout : regardez les minima (mensuels/annuels), les frais par facture, la facturation des litiges, les frais de non-utilisation, les frais IT (connecteurs ERP/API), les frais d'audit et de sortie. Ce sont eux qui transforment un 0,9 % séduisant en 1,8 % réel si l'on n'y prend pas garde.

Fintech à la facture : attention à l'annualisation

Sur des besoins ponctuels, une cession “à la facture” facturée 2,5 % sur 45 jours peut être pertinente. Mais annualisé (2,5 % × 365/45), cela dépasse 20 %/an. Ce n'est pas “cher” si c'est ponctuel et utile. C'est coûteux si c'est structurel. Moralité : bon pour passer un cap, pas pour financer en continu.

Comment réduire le coût (sans perdre en service)

Le bon prisme d'analyse : coût net et valeur créée

Le bon calcul n'est pas “combien je paie ?” mais “combien je gagne net” :

En bref : le coût de l'affacturage dépend surtout de votre portefeuille clients, de votre DSO et de la qualité de vos flux. Chiffrez en coût complet, annualisez quand c'est pertinent, et négociez les périphériques : c'est souvent là que se jouent les 50 % d'écart entre une offre moyenne et une très bonne.

Exemple chiffré

Une entreprise de transport cède 1 million € de factures par an :

Coût total annuel : 24 500 €, soit 2,45 % du volume cédé.

Vu isolément, cela peut sembler élevé. Mais si, grâce à l'affacturage, l'entreprise évite un découvert bancaire facturé à 10 % ou saisit un nouveau marché faute de trésorerie, le calcul est vite rentable.

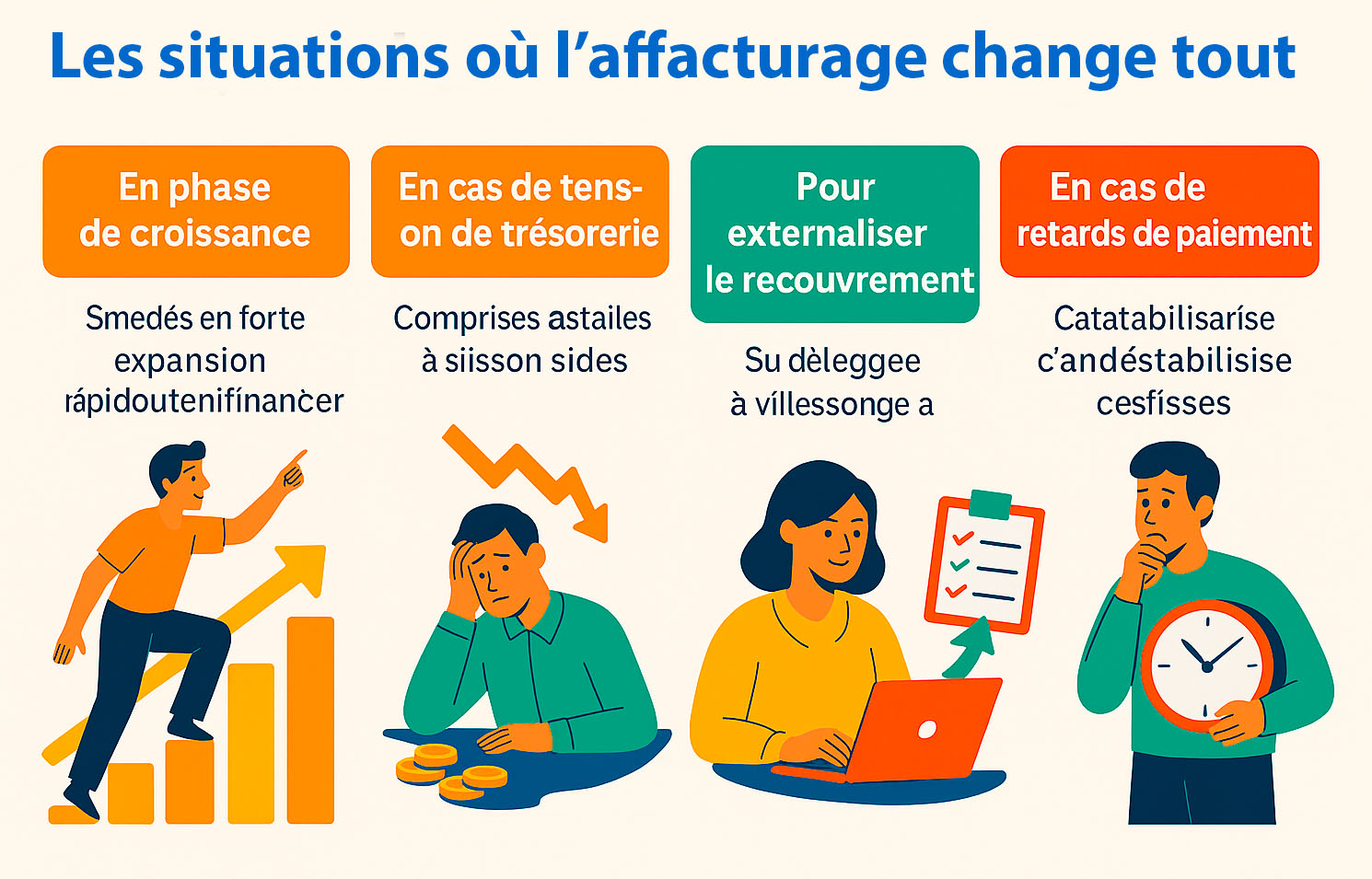

Quand utiliser l'affacturage ?

L'affacturage n'est pas une solution à utiliser en permanence, mais plutôt un levier à activer dans des moments précis de la vie d'une entreprise : croissance rapide, tensions de trésorerie, retards de paiement récurrents ou besoin d'externaliser la gestion des créances.

En phase de croissance

Une PME en forte expansion doit souvent financer son BFR (Besoin en Fonds de Roulement). Plus elle signe de nouveaux contrats, plus elle doit avancer de la trésorerie. L'affacturage permet de suivre cette dynamique sans passer par une levée de fonds immédiate.

Cas pratique : une start-up de e-commerce qui triple son chiffre d'affaires en deux ans. Ses fournisseurs demandent un paiement à 30 jours, mais ses clients (grandes enseignes) paient à 60. Sans affacturage, l'entreprise serait étranglée.

En cas de tension de trésorerie

Certaines sociétés, même stables, connaissent des creux saisonniers. Exemple typique : une entreprise du secteur agricole ou du tourisme. L'affacturage permet de lisser la trésorerie pendant ces périodes sensibles.

Pour externaliser le recouvrement

Les PME n'ont pas toujours les moyens de maintenir un service de comptabilité client performant. Avec l'affacturage, elles délèguent le suivi et le recouvrement au factor, qui dispose de procédures rodées.

En cas de retards de paiement

C'est le cauchemar de nombreux dirigeants : un client promet de régler à 30 jours… mais règle finalement à 60, voire 90 jours. Ces retards, parfois systématiques, déstabilisent la trésorerie et fragilisent l'entreprise.

L'affacturage apporte une certaine sérénité : une fois la facture cédée, l'affacturé reçoit l'avance sans avoir à subir le stress des délais prolongés.

Exemple concret : une PME de transport facture 200 000 € par mois à un grand distributeur. Le contrat prévoit un paiement à 45 jours, mais dans les faits, les règlements arrivent souvent à 70 jours. Avec l'affacturage, la société perçoit 170 000 € immédiatement (avance de 85 %), ce qui lui permet de payer ses chauffeurs et ses fournisseurs sans attendre.

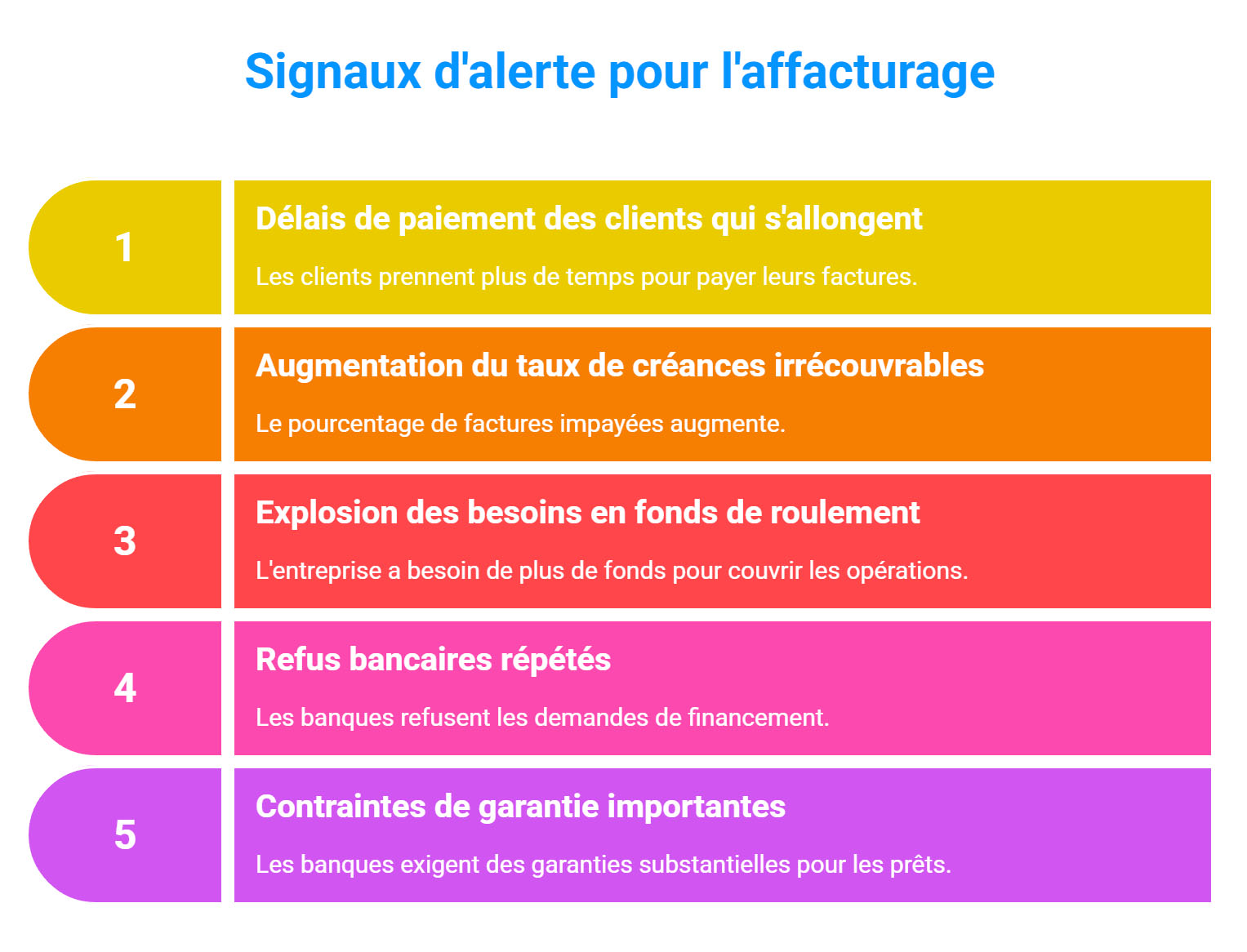

Les signaux d'alerte nécessitant l'affacturage

L'affacturage n'est pas seulement une solution d'urgence quand tout va mal. C'est surtout un outil qui permet d'anticiper les difficultés avant qu'elles ne deviennent critiques. Certains indicateurs doivent mettre la puce à l'oreille du dirigeant ou du directeur financier.

1. Des délais de règlement clients qui s'allongent

Lorsque les clients paient de plus en plus tard, la trésorerie se tend mécaniquement.

Ce phénomène peut être conjoncturel : un grand donneur d'ordre impose 15 jours de délai supplémentaires à tous ses fournisseurs.

Mais il peut aussi être structurel : un secteur entier pratique des délais très longs (distribution, BTP).

Exemple : une PME de transport habituée à être payée à 45 jours se retrouve face à des règlements à 75 jours. En trois mois, cela représente plus d'un mois de chiffre d'affaires immobilisé, soit plusieurs centaines de milliers d'euros bloqués.

2. Un taux d'impayés en augmentation

Un client qui ne paie pas, ce n'est pas seulement une perte sèche : c'est aussi un trou dans le plan de trésorerie et une incertitude sur les encaissements futurs.

Quand le taux d'impayés grimpe au-delà de 2-3 % du chiffre d'affaires, le risque devient préoccupant.

L'affacturage, surtout lorsqu'il inclut une assurance-crédit, permet de sécuriser les encaissements et de limiter ces pertes.

Exemple : une société de négoce alimentaire subit la faillite d'un client représentant 8 % de son chiffre d'affaires. Sans couverture, c'est un coup de massue. Avec un contrat d'affacturage sans recours, 90 % de la créance aurait été indemnisée.

3. Un besoin en fonds de roulement (BFR) qui explose

Le BFR mesure le décalage entre ce que l'entreprise doit payer rapidement (fournisseurs, salaires, charges) et ce qu'elle encaissera plus tard (clients). Quand le BFR s'envole, c'est un signal clair qu'il faut agir.

Ce phénomène survient souvent en phase de croissance rapide : plus de clients, plus de stocks, plus de délais de règlement.

Il peut aussi être aggravé par des négociations fournisseurs défavorables (paiement comptant ou à 30 jours).

Cas pratique : une start-up industrielle voit son carnet de commandes doubler. Mais pour honorer la production, elle doit acheter plus de matières premières et recruter. Ses clients paient à 60 jours, son BFR explose. L'affacturage lui permet de transformer ses créances en cash et d'absorber ce choc.

4. Des refus bancaires répétés sur les demandes de financement

Lorsqu'une banque commence à dire “non” à une demande de découvert ou de crédit court terme, c'est un signe que la structure atteint ses limites de financement bancaire.

Les banques se basent principalement sur les ratios financiers et la solidité du bilan.

L'affacturage, lui, repose sur la qualité des factures et la solvabilité des clients, ce qui ouvre une alternative aux entreprises jugées “trop risquées” par les banques.

Exemple : une PME du bâtiment obtient un refus sur une demande de ligne de crédit supplémentaire, car son ratio d'endettement est déjà trop élevé. Elle se tourne vers l'affacturage et trouve une solution de financement sans alourdir son bilan.

5. Des contraintes de garanties trop importantes

Les établissements bancaires exigent souvent des garanties : caution personnelle du dirigeant, hypothèque sur un bien immobilier, nantissement d'actifs.

Pour l'affacturé, ces exigences peuvent devenir insupportables, voire bloquantes.

L'affacturage, en revanche, ne repose pas sur le patrimoine du dirigeant mais sur les factures de l'entreprise.

Cela permet de préserver les actifs stratégiques tout en obtenant du financement.

Témoignage type d'un dirigeant de PME : “La banque voulait une hypothèque sur ma maison pour accorder un prêt de trésorerie. Avec l'affacturage, j'ai pu financer mes besoins sans mettre en danger mon patrimoine personnel.”

Anticiper et bien préparer son recours à l'affacturage

Détecter les signaux d'alerte est une chose. Mais la vraie différence se fait dans la façon dont l'affacturé anticipe et prépare sa démarche.

Exemple concret : une PME du secteur textile, confrontée à des délais clients de plus en plus longs, a choisi d'anticiper. Elle a monté un dossier auprès d'un courtier, testé l'affacturage sur deux grands comptes représentant 40 % de son chiffre d'affaires, puis a élargi à l'ensemble de son portefeuille six mois plus tard. Résultat : une transition maîtrisée et des conditions tarifaires plus favorables qu'en cas d'urgence.

En résumé

Dès qu'une entreprise constate :

il est temps d'envisager l'affacturage non pas comme une rustine, mais comme un outil stratégique pour reprendre la main sur sa trésorerie.

À qui s'adresse l'affacturage ?

Loin d'être réservé aux grandes entreprises, l'affacturage s'est démocratisé et s'adresse aujourd'hui à un large éventail d'acteurs : des TPE aux ETI, en passant par les start-ups en croissance et les secteurs où les délais de paiement pèsent lourdement sur la trésorerie.

Les TPE

Longtemps considérées comme “trop petites” pour l'affacturage, les TPE accèdent désormais à des solutions adaptées. Les fintechs et plateformes d'affacturage en ligne leur permettent de céder une ou deux factures ponctuelles, sans volume minimum ni lourdeur administrative.

Pour ces structures, c'est souvent un filet de sécurité face aux clients qui paient tard, ou un moyen de financer une commande imprévue.

Exemple : une TPE de services informatiques de 5 salariés décroche un gros contrat avec une mairie, payée à 60 jours. Grâce à une solution d'affacturage ponctuel, elle cède cette facture et dispose immédiatement de la trésorerie pour recruter un prestataire freelance et acheter du matériel.

Les PME et ETI

Ce sont les principaux utilisateurs. En France, l'affacturage représente plus de 400 milliards d'euros de créances cédées chaque année, et la majorité provient de PME et ETI.

Les start-ups en croissance

Même si certaines pensent ne pas être éligibles, beaucoup de fintechs de l'affacturage proposent désormais des solutions souples, adaptées aux jeunes entreprises et aux start-up à forte en croissance.

Les secteurs exposés aux délais de paiement

Exemple concret : une PME de logistique travaillant pour la grande distribution. Ses factures sont payées à 90 jours. Grâce à l'affacturage, elle a pu financer l'achat de nouveaux camions sans attendre les règlements clients.

Impact sur les relations clients et la gestion d'entreprise

Au-delà de ses aspects financiers, l'affacturage a un impact direct sur la manière dont une entreprise gère sa relation avec ses clients : bien perçu et bien expliqué, il devient un outil moderne de gestion ; mal présenté, il peut en revanche susciter incompréhensions ou inquiétudes.

Conséquences sur la relation commerciale

Lorsqu'un client découvre qu'il doit payer un factor, il peut interpréter cela comme un signe de fragilité. Pourtant, l'affacturage est aujourd'hui une pratique courante, utilisée aussi bien par des PME que par des grands groupes.

Anecdote : un dirigeant de PME industrielle témoigne :

“Au début, j'avais peur que mes clients me voient comme en difficulté. Finalement, en expliquant que c'était un choix de gestion moderne, certains grands comptes m'ont même dit qu'ils trouvaient ça logique.”

Importance de la transparence

La clé est de communiquer clairement avec ses clients. Expliquer que l'affacturage permet d'accélérer les cycles financiers sans remettre en cause la relation commerciale.

Préserver la confiance

L'entreprise doit rester impliquée dans le suivi client. Même si le factor assure le recouvrement, un client préfère que son fournisseur conserve un rôle actif.

Mise en place et optimisation

L'affacturage n'est pas qu'un contrat financier : c'est un processus de gestion qui implique l'organisation interne de l'entreprise.

Bien préparer ses factures

Un factor aime les dossiers clairs. Une facture doit être :

Exemple : une PME du BTP a vu ses avances retardées car ses factures n'étaient pas validées par les maîtres d'œuvre. En mettant en place une procédure interne stricte, elle a réduit ses délais de financement de 10 jours.

Dialoguer efficacement avec le factor

Le facteur de réussite est la communication. Plus l'affacturé anticipe (prévisions de volumes, clients à risque), plus le factor peut s'adapter.

Bonnes pratiques d'optimisation

Choisir la bonne solution d'affacturage : critères de choix

Chaque entreprise affacturée a un profil spécifique. Les critères déterminants sont :

Volume de factures

Un factor traditionnel exigera souvent un volume minimum annuel (par exemple 1 ou 2 millions d'euros de factures). Pour les petites structures affacturées, les fintechs d'affacturage en ligne, sans minimum, sont plus adaptées.

Type de clients

Si une entreprise travaille surtout avec des grands comptes, les factors seront enclins à proposer des conditions favorables (risque limité). À l'inverse, si les clients sont très dispersés ou fragiles financièrement, le coût sera plus élevé.

Objectifs financiers

Spécialisation sectorielle

Certains factors connaissent parfaitement les spécificités du BTP (factures de situations, retenues de garantie), d'autres du transport (contrats cadres avec grands donneurs d'ordre).

Cas pratique : une société de menuiserie travaillant avec des promoteurs immobiliers a choisi un factor spécialisé dans la construction. Résultat : les litiges de situation de travaux ont été mieux gérés que chez un factor généraliste.

Comment bien choisir son affactureur ?

Choisir son affactureur, c'est un peu comme choisir un partenaire de voyage : certains privilégieront la sécurité d'une grande compagnie (les banques), d'autres la souplesse d'un guide expérimenté qui connaît le terrain (les sociétés spécialisées), et d'autres encore la rapidité et la légèreté d'une solution digitale (les fintechs). L'enjeu, pour l'affacturé, est de trouver le partenaire qui l'accompagnera au mieux dans son parcours financier, sans mauvaise surprise en cours de route.

Les banques

Les banques distribuent l'affacturage via leurs filiales spécialisées. L'intérêt majeur est la relation centralisée : même interlocuteur pour le compte courant, les lignes court terme et le factoring, ce qui facilite la coordination (covenants, garanties, priorisation des flux). L'effet “dossier global” peut aussi rassurer le comité risques lorsqu'il faut ajuster simultanément découvert, affacturage et financement d'investissement.

La contrepartie, c'est une ingénierie contractuelle plus standardisée : périmètre clients imposé, clauses de concentration strictes, planchers de commissions, minima annuels et process de mise en place parfois plus lourds (KYC, audit facture, tests d'intégration). Les banques excellent toutefois pour des volumes réguliers, des portefeuilles clients diversifiés et des entreprises qui recherchent la stabilité et l'alignement avec leurs autres financements.

Les sociétés spécialisées

Les factors indépendants ou maisons spécialisées offrent souvent des schémas plus souples et une lecture sectorielle fine (BTP avec situations de travaux, négoce, industrie saisonnière, export). Ils savent adapter le périmètre (clients exclus, contrats spécifiques), travailler des flux plus techniques (multi-sites, multi-devises, export assuré/crédit acheteur) et moduler les process de relance/recouvrement.

Leur valeur ajoutée tient à l'approche sur-mesure et au pilotage du risque au plus près du terrain (dialogue tripartite factor–assuré–assureur-crédit, règles de couverture, suivi litiges). En revanche, cette personnalisation implique de documenter précisément la qualité des créances (preuves de livraison, absence de litige, délais réels) et d'accepter un cadre de reporting régulier pour maintenir la flexibilité obtenue.

Les fintechs

Les nouveaux acteurs misent sur la vitesse et la digitalisation : onboarding en ligne, cession de factures à la carte, scoring automatisé, avances quasi immédiates et interface ergonomique connectable à l'ERP ou au logiciel de facturation. Idéal pour start-ups et TPE qui ont des besoins irréguliers ou ponctuels et veulent financer seulement certaines factures sans entrer dans un contrat global.

Le revers : des tickets plafonnés, des conditions d'éligibilité parfois strictes (pas de litige, débiteurs notés, seuil de montant), et un coût unitaire qui peut être plus élevé sur la longue durée qu'un programme d'affacturage classique. C'est un outil agile pour passer un cap, tester un marché ou lisser un cycle d'encaissement, moins un substitut universel à un dispositif structurant.

Importance du courtier en affacturage

Un courtier compare les offres, négocie les conditions et aide à éviter les pièges contractuels. Pour un dirigeant peu familier du jargon financier, son rôle peut s'avérer décisif.

Exemple concret : une ETI de distribution a économisé 30 000 € par an grâce à l'intervention d'un courtier qui a renégocié la commission d'affacturage de 1,2 % à 0,8 %.

Les questions clés à poser avant de choisir son affactureur

S'engager dans un contrat d'affacturage, c'est confier une part de sa trésorerie et de sa relation client à un partenaire externe. Pour éviter les mauvaises surprises, l'affacturé doit poser dès le départ les bonnes questions, celles qui révèlent la fiabilité, la flexibilité et l'expertise réelle du factor.

Sur la capacité financière

Sur l'organisation

Sur l'expertise

Trouver une solution d'affacturage adaptée à mes besoins

Trouver le bon contrat d'affacturage, c'est un peu comme choisir une assurance ou un fournisseur stratégique : il ne s'agit pas seulement de comparer des chiffres, mais de comprendre ce qui correspond réellement à la situation de l'entreprise.

Les bonnes questions à se poser

Avant de rencontrer un factor ou un courtier, l'affacturé doit clarifier ses propres besoins. Sans ce travail préalable, le risque est de se laisser séduire par une offre séduisante… mais inadaptée.

Exemple : une TPE de communication cède ponctuellement ses factures les plus lourdes pour équilibrer ses cash-flows, alors qu'une ETI industrielle en forte croissance confie tout son poste clients pour sécuriser ses encaissements.

Les offres disponibles

Comparer les offres

Une fois les besoins définis, vient l'étape de la comparaison. Les points clés à examiner sont :

Cas pratique : une PME de négoce hésite entre deux offres. L'une propose une commission de 0,9 % mais exige 100 % de cession et un minimum de 2 M€ de factures par an. L'autre propose 1,2 % mais sans exclusivité. La deuxième option s'avère plus adaptée à sa souplesse commerciale.

En résumé

Pour l'affacturé, trouver la bonne solution d'affacturage, ce n'est pas seulement “trouver le moins cher”. C'est surtout identifier le contrat qui colle à son mode de fonctionnement, à la qualité de ses clients et à ses besoins réels de financement.

L'affacturé est l'acteur central du contrat d'affacturage. Plus il comprend les mécanismes, plus il peut en tirer parti. Loin d'être une solution de dernier recours, le factoring est un levier moderne et adaptable qui s'intègre dans la stratégie financière des entreprises, petites ou grandes. Il permet de transformer une contrainte, les délais de paiement, en opportunité : financer la croissance, sécuriser les encaissements, gagner en sérénité.

Et demain ? Avec la montée en puissance des fintechs, la digitalisation des procédures et même l'arrivée de la blockchain dans la gestion des créances, l'affacturage pourrait devenir aussi simple et courant qu'un paiement par carte bancaire.

En d'autres termes : le temps où l'affacturage était perçu comme une solution marginale est révolu. Désormais, il s'impose comme un outil incontournable du financement d'entreprise.

Comparez et choisissez

la solution d'affacturage

adaptée à votre entreprise

FAQ : les questions fréquentes sur l'utilisation de l'affacturage

1. Est-ce que l'affacturage coûte cher ?

👉 C'est la question la plus fréquente… et la plus piégeuse. Le coût dépend de trois facteurs principaux :

Exemple concret :

Une TPE de services paie 3,5 % de commission sur ses factures isolées.

Une PME industrielle de 10 M€ de CA obtient un taux autour de 1,2 %.

La vraie question n'est pas seulement “Combien ça coûte ?”, mais “Combien ça me rapporte ?”.

2. Toutes les entreprises peuvent-elles y avoir recours ?

👉 Non, pas toutes. Certains secteurs ou types de factures posent problème :

Mais le marché évolue :

En résumé : la majorité des PME/ETI peuvent y accéder, mais les petites structures ou secteurs litigieux doivent cibler des acteurs spécialisés.

3. Quelle différence avec une ligne de crédit bancaire ?

👉 Lorsqu'une entreprise cherche à financer sa trésorerie, elle hésite souvent entre affacturage et ligne de crédit bancaire. Pourtant, ces deux solutions reposent sur des logiques très différentes.

Exemple : une start-up déficitaire mais avec des grands comptes solvables se voit refuser un crédit bancaire, mais son factor accepte de financer ses créances.

4. L'affacturage est-il compatible avec l'international ?

👉 Oui, à condition de choisir un factor avec un réseau international. L'affacturage export permet de céder des factures émises sur des clients étrangers.

Exemple concret : une PME viticole exportant en Allemagne et au Royaume-Uni reçoit 85 % immédiatement grâce à son contrat export.

Attention : tous les factors n'ont pas la même couverture internationale.

5. Que se passe-t-il si un client ne paie pas ?

👉 Une question clé revient souvent lorsqu'on parle d'affacturage : que se passe-t-il si le client ne règle pas sa facture ? La réponse dépend du type de contrat choisi, avec ou sans recours.

Cas pratique : une PME transport cède une facture de 50 000 €.

Avec recours, elle rembourse 42 500 €.

Sans recours, elle conserve l'avance et est indemnisée à 90 %.

6. Combien de temps faut-il pour mettre en place un contrat ?

👉 En moyenne 4 à 8 semaines. Astuce : anticiper plutôt que d'attendre une urgence de trésorerie.

7. Quels documents fournir pour démarrer ?

👉 Avant de mettre en place un contrat d'affacturage, le factor doit analyser la santé financière de l'entreprise et la qualité de ses créances. Cela passe par la remise de plusieurs documents clés.

7. Puis-je choisir certains clients ou factures ?

👉 L'affacturage n'est pas une solution figée : selon le contrat, vous pouvez céder toutes vos factures ou seulement certaines, en fonction de vos besoins et de votre stratégie.

8. Mes clients sauront-ils que j'utilise l'affacturage ?

👉 Oui dans un contrat classique (notification). Non dans un contrat confidentiel (paiement classique puis reversement au factor).

9. Que se passe-t-il si mon activité baisse ?

👉 Certains contrats imposent un volume minimum. Si non atteint, il ya des frais de non-utilisation. Conseil : négocier une clause de flexibilité.

10. L'affacturage est-il digitalisé ?

👉 Oui, de plus en plus. Fintechs effectuent la cession en ligne, réponse en 24h, suivi temps réel.

11. Le factoring impacte-t-il mon bilan ?

👉 Non, ce n'est pas une dette bancaire. Mais en avec recours, le risque reste dans les engagements hors bilan.

12. L'affacturage peut-il financer ma croissance à long terme ?

👉 Oui. Contrairement à un prêt, le financement évolue avec l'activité. Plus l'entreprise facture, plus elle cède de créances.

13. Puis-je combiner le factoring national et l'export ?

👉 Oui. Solutions mixtes disponibles.

14. L'affacturage couvre-t-il le risque d'impayés ?

👉 Seulement si le contrat est sans recours. Dans ce cas, le factor prend en charge la perte via son assurance-crédit.