Fonctionnement de l'affacturage

- Accueil

- Assistance

- FAQ

- Fonctionnement

Toutes les réponses sur les principes de fonctionnement de l'affacturage

Cete rubrique a pour objectif de vous aider pour répondre à vos différentes questions sur l'affacturage avec une multitude de renseignements complémentaires, son fonctionnement et ses avantages.

Comprendre les mécanismes et les rouages de l'affacturage

Les réponses que nous mettons à votre disposition vous permettront de mieux comprendre les mécanismes de l'affacturage et de bien négocier vos prochains contrats. Notre Foire aux Questions peut vous aider à comprendre les options et les astuces à mettre en oeuvre pour réaliser des économies et choisir dans de bonnes conditions votre solution de financement. Qu'est-ce que l'affacturage ? Pourquoi utiliser le factoring ? Comment ça marche ? A quoi ça sert ? toutes les réponses sont dans cet article !

Pour aller plus loin, vous pouvez également comparer plusieurs offres d'affacturage et interroger vos partenaires financiers pour vérifier l'impact réel sur votre trésorerie. Et si vous le souhaitez, un courtier spécialisé peut aussi vous accompagner pour décrypter les conditions, les frais cachés et les points à négocier avant de vous engager.

- Qu'est-ce que l'affacturage ?

- Quel est le principe de l'affacturage ?

- A qui s'adresse l'affacturage ?

- Pourquoi utiliser l'affacturage ?

- Quels sont les différents intervenants ?

- Comment fonctionne l'affacturage ?

- Que comprend l'affacturage ?

- Les étapes clés pour obtenir votre contrat d'affacturage

- Que se passe-t-il en cas de factures impayées ?

- A quoi sert le fonds de garantie ?

- Quelle est la différence entre le factoring et le crédit bancaire ?

- Quelle est la différence entre l'affacturage et le rachat de créances ?

- Quelles sont les différentes formes de factoring ?

- Combien d'entreprises ont recours à une société d'affacturage ?

- Que recouvre le terme de subrogation ?

- Mes clients vont-ils être au courant que j'utilise l'affacturage ?

- Les sociétés d'assurance-crédit sont-elles concurrentes des factors ?

- Comment une entreprise d'affacturage gagne-t-elle de l'argent ?

Qu'est-ce que l'affacturage ?

C'est une technique de financement basé sur la cession des créances clients à un établissement financier, appelé le factor, qui en échange des factures de l'affacturé finance les besoins de trésorerie. Ce système permet de disposer des fonds immédiatement sans attendre l'échéance du paiement de la créance. Cela permet de réduire les délais de paiement et de gagner en efficacité en vous consacrant pleinement au développement du chiffre d'affaires de votre entreprise. Le financement est évolutif et adapté à vos besoins de trésorerie. En supplément, l'affacturage offre une garantie sur les paiements des clients, la gestion et le recouvrement des factures par un service constitué de spécialistes dans la relance des créances.

Quel est le principe de l'affacturage ?

Le principe de base de l'affacturage est le financement. C'est un dispositif financier dans lequel une entreprise vend ses factures clients à un tiers (le factor) pour répondre à ses besoins de liquidités à court terme. Dans le cadre de la transaction entre les deux parties, l'affactureur paie le montant dû sur les factures, moins sa commission ou ses frais. À la date d'échéance, l'organisme financier perçoit le paiement des créances auprès des clients de l'affacturé.

Le principe de l'affacturage est basé sur une méthode de financement pour recevoir rapidement des liquidités en cédant des factures en attente de règlement, connues sous le nom de "créances clients". En plus de fournir une avance de trésorerie, le factoring offre également un service de gestion des paiements, comprenant des relances et le recouvrement des créances impayées.

Le principe fondamental de l'affacturage est donc de recevoir des liquidités rapidement plutôt que d'attendre la durée des conditions de crédit. En effet, l'entreprise reçoit la majorité du montant de la facture jusqu'à 100 % en quelques jours ouvrables, au lieu de devoir attendre la période de 30, 60 ou 90 jours indiquée sur la facture. Ainsi, il permet aux entreprises de reconstituer immédiatement leur trésorerie et de payer toutes les obligations en cours.

Par conséquent, l'affacturation aide les entreprises à libérer le capital immobilisé dans les comptes clients et peut également transférer le risque de défaillance associé aux créances à l'affactureur.

Dans la plupart des cas, la société d'affacturage devient responsable de la facture et prend en charge les démarches du recouvrement. En effet, au-delà de ce principe, le factoring propose deux autres services complémentaires : le recouvrement de factures et l'assurance crédit (l'indemnisation) en cas de créances impayées. Vous aurez ainsi plus de temps pour vous concentrer sur d'autres aspects de votre activité.

Pourquoi utiliser l'affacturage ?

Les entreprises accordent très souvent, pour des raisons commerciales, des délais de paiement à leurs clients pour payer leurs factures plus tard (généralement 30, 45 ou 60 jours). Mais pour fonctionner, la structure doit payer ses fournisseurs et ses charges avant d'avoir pu encaisser ses créances : achat de stocks, investissement, paiement des salaires et des frais courants, etc. Ce décalage entre les encaissements et les décaissements entrainent un besoin de trésorerie dans l'entreprise.

C'est pourquoi ce besoin en fonds de roulement est important et peut entraîner des difficultés financières pour la société. Un bon dirigeant doit donc constamment chercher à améliorer son besoin en fonds de roulement et donc tout mettre en oeuvre pour le diminuer.

Pour diminuer ce besoin en fonds de roulement, vous pouvez utiliser plusieurs techniques :

- améliorer le suivi des créances clients, au moyen d'un système de relance efficace,

- proposer des escomptes pour les règlements anticipés, afin d'inciter les acheteurs à régler immédiatement pour obtenir une réduction,

- exiger le paiement d'un ou de plusieurs acomptes avant l'issue de la prestation ou de la vente,

- prévoir des conditions de vente avec des délais de règlement plus courts pour certains clients,

- sélectionner vos nouveaux prospects de manière plus stricte afin de diminuer les futurs impayés,

- recourir à l'affacturage pour récupérer immédiatement la trésorerie sur les créances.

Les raisons d'utiliser le factoring :

- obtenir du cash rapidement et immédiatement juste après l'émission de la facturation,

- répondre à un besoin ponctuel ou récurrent de financement,

- combler un problème de décalage financier entre les dépenses lièrs aux prestations ou aux livraisons de marchandises et leurs règlements,

- pour accompagner l'entreprise en phase de croissance,

- accéder et développer de nouveaux marchés en france ou à l'international avec une protection contre les impayés,

- diversifier les sources financières de la structure en complément ou pas des outils financiers courts termes bancaires : découverts, escompte, cession Dailly, MCNE

- déléguer une partie ou l'ensemble de la gestion du poste clients pour se concentrer sur l'activité principale. La relance et le recouvrement sont externalisés à des spécialistes,

Par ailleurs, on a tendance à utiliser l'affacturage comme un "super contrat d'assurance-crédit". En effet, le factor garantit les créances entre 90% et 100% tandis que l'assureur crédit laisse à la charge du créancier une partie du risque garantissant seulement entre 85% à 95% du montant des facturations.

Mais l'affacturage, en plus d'apporter du financement grâce aux rachats des créances, propose d'autres services : la qualification des risques, la gestion des facturations, le suivi et l'information relatifs aux factures et la garantie totale contre les impayés.

Le Factor propose ainsi à l'affacturé d'être à la fois un prestataire de services, un assureur et un banquier. Il existe de nombreuses autres raisons pour lesquelles il est avantageux d'utiliser l'affacturage.

Pour résumer, le factoring est outil pour développer les ventes tout en réduisant les coûts et les risques liés aux délais de paiement et aux facturations impayées.

C'est donc une solution financière pérenne court terme qui intègre la prévention des risques, le financement des créances sous 8 ou 24 heures, le suivi et la relance des factures. Avec l'externalisation de la gestion du poste clients, la société transforme ses charges fixes en charges variables et optimiser sa gestion administrative.

A qui s'adresse l'affacturage ?

Ce moyen financier est conseillé pour toutes les sociétés indépendamment de leur taille, Startup, TPE, PME, ETI, grand compte ou de leur stade de développement, entreprise en création, démarrage, décollage, en croissance, rentabilité, stabilisation, maturité, décroissance, RJ (redressement judiciaire).

Quel que soit leur secteur d'activité :

- BTP (Construction, gros et second œuvre, rénovation) avec des factures d'acompte, d'avancement ou situations de travaux sur des marchés publics ou privés avec ou sans sous-traitant.

- Intérim, ETT, agence de recrutement.

- Transport, logistique, entreposage, import et export.

- Agroalimentaire (confection, transformation, conditionnement et conservation des aliments.

- Industrie (fabrication, usinage, transformation, manufacturières).

- Prestation de services, administratifs.

- Hôtellerie, hébergement, restauration.

- Négoce, commerce de gros, distributeurs, pour les grandes distributions avec le reverse factoring.

- Informatique (logiciels, maintenance, prestation, communication, cyberprotection, bureautique, infogérance).

- Santé(laboratoires, pharmaceutiques).

Les attentes des affacturés sont nombreuses, cependant on peut identifier les principaux besoins :

- le délai de financement qui varie entre 8 et 48 heures. Certains factors proposent le paiement instantané comme avec la BPCE en offrant l'Instant Payment pour les clients de la Banque Populaire et de la Caisse d'Epargne. En clair, l'affactureur règle immédiatement : l'argent est crédité en temps réel et disponible sur le compte bancaire de l'affacturé.

- garantir un bon rapport qualité / prix de la prestation d'affacturage,

- le suivi en temps réel via internet et la dématérialisation du contrat : transaction, consultation des montants des encours, signature électronique, déclaration en ligne,

- avoir des offres sur mesures et modulables. Les Fintechs proposent des solutions sans engagement et à la facture.

- une relation de proximité avec les affacturés et les clients,

- la sécurisation des échanges : bilans, liasses fiscales, créances, liste des acheteurs, encours,

Par contre, l'affacturage ne s'adresse qu'au marché BtoB. Il ne finance que les factures adressées à des entreprises privées ou publiques, mais en aucun pour des particuliers. Il ne peut donc pas financer les activités dans le domaine BtoC.

Quels sont les différents intervenants ?

Il y a trois intervenants : le factor (la banque ou la société d'affacturage), le client (l'adhérent au contrat), les débiteurs (les acheteurs de l'affacturé).

Le Factor : c'est celui qui assure la prestation de services. Il doit obligatoirement répondre à certaines conditions pour donner un maximum de garanties à ses adhérents. En premier, il doit obtenir le statut d'établissement de crédit et l'agrément du CECEI (Art. 15 L. 24.1.1984). En second, il doit passer les contrôles de la commission bancaire.

Le client : c'est celui qui bénéficie de la prestation du contrat de l'affactureur. Il doit répondre à certains nombres de critères pour être éligible à l'affacturage. Ces points dépendent des établissements financiers :

- Chiffre d'affaires minimum

- Taille de l'entreprise

- Secteur d'activité

- Nombre de clients et de factures

- Qualité financière de la clientèle

- Montant minimum et moyen des facturations

- Solvabilité de l'entreprise

- Conditions de paiement (comptant, délai de crédit : 30, 45, 60, 90 jours

- Fonctionnement et process de facturation

C'est pour cela qu'il nécessaire de passer par un comparateur pour connaître ces critères très rapidement.

Les débiteurs : C'est le point le plus important. Car le financement dépend principalement de la solvabilité des clients de l'adhèrent. Pour les débiteurs éligibles, la société d'affacturage va se mettre directement en rapport avec eux soit pour son propre compte en cas de subrogation (si la facture est cédée au factor) soit pour le compte de son adhérent (dans le cas où la créance n'est garantie.

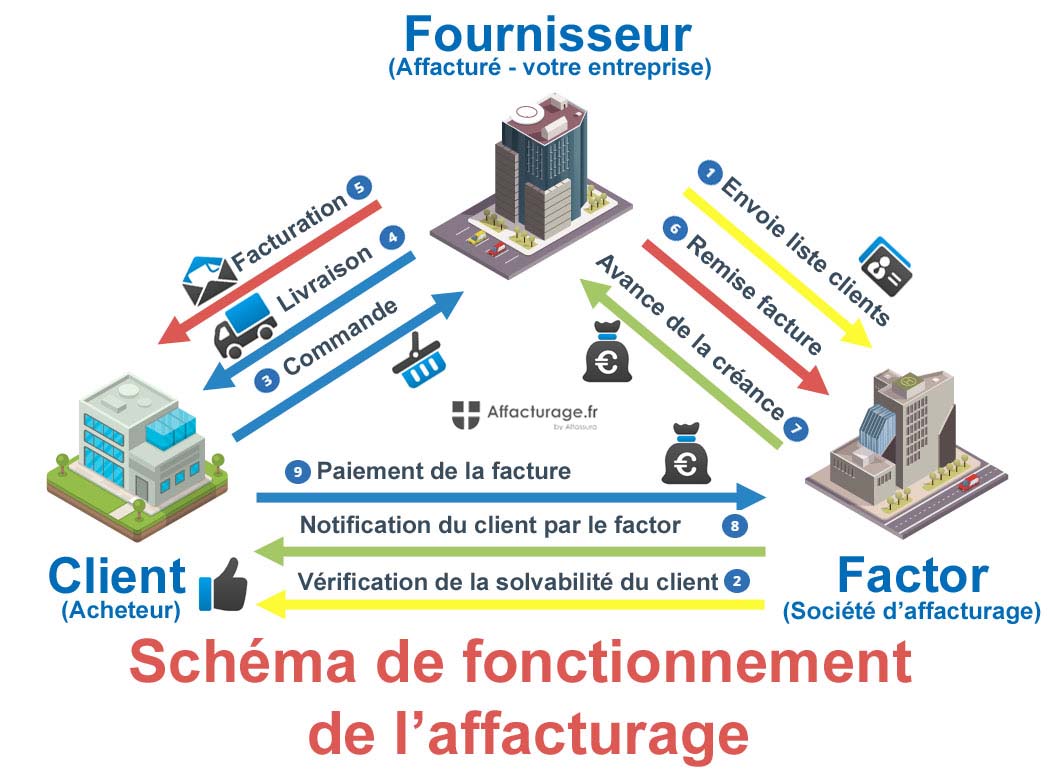

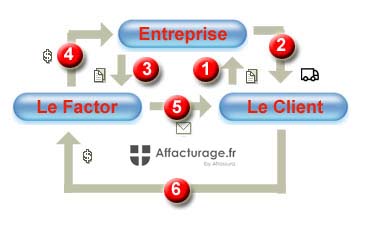

Comment fonctionne l'affacturage ?

Cette solution de financement est basée sur les transferts des créances à une société d'affacturage, appelée factor. En échange de ces documents, l'affactureur finance sous 8 ou 24 heures les factures émises sur ces clients.

Pour illustrer et mieux comprendre, voici un schéma ci-dessous résumant le fonctionnement du factoring.

Les grandes étapes du fonctionnement de l'affacturage :

- L'affacturé transmet la liste de ses clients au factor.

- L'affactureur vérifie la solvabilité de chaque acheteur et donne une approbation en fonction de leur notation.

- L'acquéreur passe la commande.

- Livraison de la commande ou réalisation du service.

- Facturation du client : édition de la facture.

- Remise de la créance au Factor.

- Avance du montant 90% du montant TTC, c'est le financement.

- Notification de la société acheteuse par l'établissement financier.

- Gestion des comptes clients : relances des factures, mise en recouvrement et encaissement des paiements des créances à l'échéance).

Les schémas des contrats d'affacturage reposent sur une relation tripartite entre le fournisseur (l'affacturé), son client et le factor (la société d'affacturage). Pour mieux comprendre comment ça marche, nous vous proposons deux schémas détaillés d'affacturage :

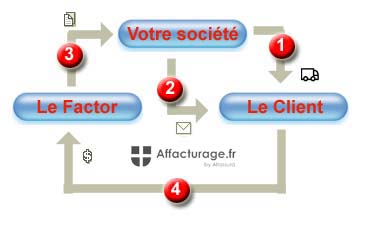

Schéma de fonctionnement de l'affacturage classique

- Livraison de la marchandise ou réalisation du service

- Émission de la facturation au client

- Virement sous 8h ou 24h

- Paiement de la facture à l'échéance par l'acheteur

Schéma détaillé du fonctionnement du factoring

- Commande du produit ou de la prestation

- Livraison et facturation au client

- Transfert de la créance au Factor

- Financement de vos factures sous 8h ou 24h

- Recouvrement des dettes

- Paiement de la facturation

- Livraison de la marchandise ou réalisation du service

- Émission de la facturation au client

- Virement sous 8h ou 24h

- Paiement de la facture à l'échéance par l'acheteur

- Commande du produit ou de la prestation

- Livraison et facturation au client

- Transfert de la créance au Factor

- Financement de vos factures sous 8h ou 24h

- Recouvrement des dettes

- Paiement de la facturation

Le Factor peut proposer en supplément un contrat d'assurance crédit (garantie contre les impayés) pour garantir les paiements. Les affactureurs proposent des solutions d'affacturage avec formules particulières adaptées à chaque société. Ces contrats modulables prennent en compte partiellement ou complètement le poste clients. Les Factors proposent aussi le recouvrement amiable et judiciaire ainsi que le lettrage et l'imputation des règlements perçus des créances. Pour en savoir plus, découvrez les différentes solutions d'affacturage adaptées à chaque situation de l'entreprise.

Que comprend l'affacturage ?

Avec l'affacturage, nous avons un pilote automatique de gestion du poste clients (enregistrements, relance, imputation…). Le factor prend en charge le transfert de la gestion commerciale des créances.

Les étapes sont les suivantes :

- L'entreprise vend ses factures au factor qui gère le poste clients.

- Sur la facturation émise, la structure notifie la subrogation. L'acheteur a donc l'information (mention de subrogation sur les factures) de l'intervention de l'établissement financier.

- Le paiement de la clientèle va au Factor qui les met à disposition sur un compte dédié du cédant.

- Couverture d'assurance crédit (insolvabilité déclarée, redressement et liquidation judiciaire, RJ, LJ) et suivi du risque clients.

- Recouvrement des impayés.

Les étapes clés pour obtenir votre contrat d'affacturage

Avant de démarrer votre contrat d'affacturage, il est nécessaire de constituer un dossier auprès du factor. Voici les 5 étapes pour aboutir au financement de votre poste clients :

1 : Votre Entreprise

Acceptation de la proposition et transmission des éléments financiers au factor.

2 : Le Factor

Montage du dossier et présentation en comité. Pour l'affacturage confidentiel, un audit des processus est nécessaire.

3 : Votre entreprise et l'affactureur

Signature du contrat et transmission des documents contractuels pour activer votre compte.

4 : Votre Entreprise

Éditions des créances. Transmission des facturations auprès du Factor. Pour le factoring confidentiel, construction des fiches, ouverture du compte dédié, test des fichiers informatiques, transmission des factures.

5 : La banque

Financement des créances par l'affactureur. Le Factor se charge alors de la relance à partir de l'échéance et de l'encaissement. En cas d'impayé, il lance les procédures de recouvrement.

Pour constituer votre dossier, il est nécessaire de qualifier la base de vos prospects. Pour cela, vous devez fournir la liste des numéros de SIREN ou SIRET de l'ensemble de vos clients à financer avec les informations complémentaires (nom commercial, adresse, numéro de téléphone, contact, email) ainsi que les montants des encours à financer.

Avant de démarrer votre contrat, vous devez informer vos acheteurs de la mise en place du programme de factoring. Pour cela, vous devez leur transmettre un courrier pour les informer qu'ils doivent désormais régler leurs créances directement auprès du Factor.

Les factures doivent être transmises au client et à l'affactureur avec une mention de subrogation. Ce terme signifie qu'elles ont été cédées à un organisme financier et que pour être libératoires, elles doivent être réglées auprès de la société d'affacturage.

Avant de financer les créances, le factor procède toujours au contrôle des justificatifs de l'affacturé (contrat, bon de commande, bon de livraison ou PV de réception).

Que se passe-t-il en cas de factures impayées ?

C'est le factor qui est en charge du recouvrement des factures. S'il ne parvient pas à se faire payer (client insolvable, défaillance d'entreprise,...), nous avons plusieurs cas possible.

- avec un contrat en full factoring, les pertes du montant de la facturation est entièrement prise en charge par l'affactureur.

- sans full factoring, la facture est définancé. En cas d'échec du service de recouvrement, le factor va réclamer le montant de la facture à l'entreprise qui a contracté la convention d'affacturage.

- Si vous avez souscrit une assurance-crédit avec une délégation de bénéfice des indemnités des impayés au profit de l'établissement financier, celle-ci prend en charge tout ou partie des non-paiements (en fonction de votre contrat).

L'intérêt de l'assurance crédit est de prendre en charge tous les types de cas d'impayés contrairement au full factoring qui ne prend en compte que l'insolvabilité déclarée du débiteur . Par ailleurs, l'assureur-crédit offre un service de renseignement sur la solvabilité de vos prospects ou de vos clients, vous évitant ainsi d'entamer ou de poursuivre des relations commerciales risquées.

A quoi sert le fonds de garantie ?

Les Factors prélèvent en début de contrat d'affacturage un fonds de garantie ou retenue de garantie pour se prémunir des risques de crédit ou opérationnels (avoirs, doubles mobilisations, factures litigieuses, facturations émises avant la prestation réalisée ou la livraison non effectuée, impayés, factures non causées, non-respect de la convention, fraude, paiements directs non rétrocédés, ou tout simplement erreur humaine). Le montant de ce fonds est proportionnel au montant des créances cédées et il est restitué à la fin du contrat.

Pour s'indemniser, le Factor prélève dans le fonds de garantie constitué pour se rembourser. Ce fonds varie entre 5% et 20% suivant les banques. Il varie en fonction de l'adhérent, lorsque l'affactureur constate des difficultés de gestion (avoirs, litiges ou mauvaises facturations) chez l'affacturé, le pourcentage de fond de garantie peut augmenter jusqu'à 20%, à l'inverse, il peut descendre jusqu'à 5%.

Comment se constitue la retenue de garantie ?

Pour l'alimenter, le factor retient, au fur et à mesure de l'arrivée des premières facturations, une somme proportionnelle à l'encours de votre poste clients. Une fois le fonds constitué, la société d'affacturage peut alors financer jusqu'à 100% du montant de vos factures.

Comment fonctionne le fonds de garantie ?

Avec un fonds de garantie de 10%, la banque vous finance 90% du montant total des factures qui lui sont confiées. Dès que vos clients règlent à l'échéance leurs dettes à la société d'affacturage, vous recevez les 10% de fonds de garantie supplémentaires.

Ce fonds n'est pas rémunéré par les Factors donc attention à bien négocier ce pourcentage en début de contrat pour éviter d'avoir de mauvaises surprises.

Est-ce que la constitution de ce fonds est obligatoire ?

En principe oui, mais il est possible de négocier avec certaines compagnies pour diminuer son pourcentage de manière significative. Sachez qu'avec le financement de factures, vous n'avez aucun fonds de garantie à constituer.

Quelle est la différence entre le factoring et le crédit bancaire ?

L'affacturage finance les factures sur la base de votre portefeuille clients. Ce mode de financement suit l'évolution de vos ventes (plus de chiffre d'affaires, plus de fonds disponibles). Alors que le crédit bancaire permet de recevoir des fonds mais dans une limite donnée et calculée à partir de l'état financier de l'entreprise.

Par ailleurs, le factoring peut financer une jeune structure en pleine croissance et qui n'a pas encore suffisamment de fonds propres pour pouvoir bénéficier d'un crédit bancaire.

Quelle est la différence entre l'affacturage et le rachat de créances ?

Les créances clients regroupent l'ensemble des factures que les débiteurs doivent payer à l'entreprise. Le rachat de ces dettes s'effectue sur des facturations anciennes dont la date d'échéance a déjà été dépassée. L'organisme financier effectue alors une procédure de recouvrement sur ces créances pour récupérer les sommes impayées. Alors qu'avec l'affacturage, le financement s'effectue uniquement sur des factures récentes qui viennent d'être réalisés. L'affactureur avance le montant des ventes en supportant les pertes potentielles sur les clients insolvables.

Pour diminuer l'impact des factures impayées sur l'entreprise, il est possible d'effectuer en interne des actions préventives (recours à des appels téléphoniques, envoie de lettre pour recouvrir, mise en demeure en recommandé) par le chargé de recouvrement de créances.

Quelles sont les différentes formes de factoring ?

Ils existent plusieurs types de contrats d'affacturage suivant vos besoins de financement, la taille de votre entreprise et le secteur d'activité. Vous pouvez sélectionner votre solution par plusieurs critères.

- Affacturage par type de produit

- Affacturage par secteur d'activité

- Affacturage par type d'entreprise

Généralement pour les TPE il est préférable de choisir un contrat forfaitaire où tout est compris car vous maitrisez vos coûts. Si vous avez un besoin ponctuel, le financement de factures est plus facile à mettre en oeuvre et reste moins contraignant.

Pour les PME et les Grands comptes, vous pouvez souscrire les autres formes d'affacturage : Confidentiel, Inversé, Géré, Non Géré, Import, Export, Balance ou déconsolidant.

Pour mieux comprendre les différents services proposés dans chaque forme de factoring, retouvrez le tableau de comparaison d'affacturage

Pourquoi une telle émergence de nouveaux modes de financement court terme ?

Constatons les limites de l'intervention du court terme bancaire :

Nous ne pouvons que constater la frilosité des banquiers sur le financement court terme des entreprises, les raisons sont simple les répercussions de la crise économique de 2007, les déréglementations de secteurs, la globalisation…. Les conséquences induisent la réglementation de BÂLE II & BÂLE III qui commande aux banques de pratiquer des crédits au regard du Rating(appréciation) des sociétés et d'évaluer ces crédits en fonction de cette notation, cette initiative répond à un renforcement du système financier !

Constatons que ne pas dépendre de sa banque préserve l'indépendance de votre structure, l'adage “ ne pas mettre tous ses oeufs dans le même panier” est ici plus que jamais de circonstance ! D'autant que le financement court terme non lié à votre banque protègera l'indépendance de votre activité et lui apportera souplesse et sécurisation !

Avec l'affacturage, un véritable support financier de l'entreprise. Ce dispositif ne remet pas en cause vos crédits, car il s'appuie uniquement sur la remise des factures, il ne dépend pas de votre santé financière, mais seulement de la notation de vos clients ! Ce système ne remet pas en cause votre plafond de crédit car plus il y a de remises plus il y a de financement.

Combien d'entreprises ont recours à une société d'affacturage ?

En France, plus 43 000 sociétés utilisent le factoring et la tendance continue de progresser chaque année depuis 3 ans avec une croissance en 2018 à +10,2%. La progression est supérieure aux autres secteurs financiers comme le financement locatifs d'équipement, le crédit-bail ou la caution.

320 Mds d'Euros, c'est le montant total des créances prises en charge en 2018, alors qu'en 2017 le nombre de factures affacturées était de 291 milliards d'euros. Sur la totalité des créances à l'international, cela a représenté 31%. Sur le marché Européen, la France se place en seconde position avec 18 derrière la Grande-Bretagne avec 20%.

La solution se développe très bien, car avec la baisse des taux, elle est peu coûteuse et sécurisante. Par ailleurs, les grandes entreprises l'utilisent de plus en plus pour effectuer des opérations d'optimisation comptable comme l'affacturage déconsolidant ou d'externalisation de la gestion de leurs postes clients.

Pour les TPE, les factors ont développé des solutions souples et forfaitaires tout compris pour répondre à la demande et suivre la tendance des Fintechs comme EDEBEX ou FINEXKAP.

Que recouvre le terme de subrogation ?

Devenir subroger, c'est un terme juridique, qui acte d'une situation qui est de devenir propriétaire d'une créance "à la place de “( du créancier). Généralement elle est prévue comme convention au contrat d'affacturage. L'affacturé n'est plus le bénéficiaire de la créance, c'est l'affactureur. Il reçoit les mêmes garanties et recours contre l'acheteur en cas de retard de paiement ou d'impayé.

Mes clients vont-ils être au courant que j'utilise l'affacturage ?

Oui vos clients seront informés dès la souscription, vous devrez notifier à l'ensemble de vos acheteurs avant tout premier financement. Le débiteur sera ainsi informé que les règlements seront directement réglés au factor. Seul le contrat d'affacturage confidentiel n'informe pas de cet état de fait !

Les sociétés d'assurance-crédit sont-elles concurrentes des factors ?

Les assureurs crédits et les factors ne sont pas concurrents car ils proposent des services différents. En effet, les sociétés d'assurance crédit proposent des couvertures sur les factures en cas d'impayés suite à une insolvabilité déclarée ou présumée du débiteur.

En revanche, les sociétés d'affacturage offrent essentiellement le financement, c'est leur finalité. Elles financent la trésorerie de l'entreprise grâce aux factures des acheteurs. En complément, elles proposent la gestion du poste clients avec le recouvrement et l'indemnisation en cas d'insolvabilité déclarée. L'indemnité est délivrée dans le cadre d'un contrat d'affacturage en mode full factoring. C'est effectivement dans ce cas, qu'il peut y avoir une concurrence.

Cependant même dans ce cas là, il faut savoir que l'indemnisation provient en réalité d'un assureur crédit. En effet, les factors pour garantir leur financement sont obligés de s'assurer auprès des compagnies.

Les assureurs crédit ne sont donc pas des concurrents des sociétés d'affacturage mais plutôt complémentaires. Par ailleurs, dans le cadre d'un contrat de factoring il est possible de souscrire la couverture sur les créances directement auprès des compagnies. Cette option offre deux avantages : une meilleure couverture et une protection en cas d'insolvabilité présumée.

Comment une entreprise d'affacturage gagne-t-elle de l'argent ?

Pour gagner de l'argent, les affactureurs facturent aux entreprises des frais d'affacturage. Elles réalisent des bénéfices en achetant les factures impayées des entreprises avec une commission et en percevant ensuite le paiement de ces factures auprès des clients de l'entreprise. La différence entre le montant que la société d'affacturage paie pour la facture et la somme qu'elle perçoit du client constitue le bénéfice ou le gain.

Cependant, le factoring reste une bonne affaire pour les 2 parties. Le factor gagne quelque chose en tant que prestataire de services financiers afin d'offrir des prestations fiables. Cela se fait soit par une commission sur l'achat de créances (frais, intérêts, contrôles des débiteurs comme la vérification de la solvabilité), soit par un décompte de coût et intérêts établi à la fin du mois. Ceux-ci se situent en général un peu au-dessus d'un financement bancaire habituel (par exemple un crédit). Cela s'explique notamment par les prestations supplémentaires que l'affacturage offre en plus d'un crédit bancaire. Il s'agit, outre les liquidités, d'une garantie contre les défauts de paiement, de la vérification de la solvabilité, de la gestion des créances et de la comptabilité (dans le service complet de votre fournisseur d'affacturage).

La société d'affacturage vous paie la facture en deux versements. Vous recevez d'abord une avance correspondant à environ entre 80 % et 95% du montant de la facture. Vous recevez les sommes restantes, moins les frais d'affacturage, une fois que le client a payé la facture. Ces fonds sont déposés sur votre compte bancaire sous la forme d'un second versement. Ce paiement règle la transaction. En outre, certaines sociétés d'affacturage peuvent facturer des coûts pour leurs services, tels que des frais de dossier ou de tenue de compte.