L'affacturage a joué son rôle. Pendant des mois, voire des années, il vous a permis de transformer vos factures en trésorerie immédiate, de sécuriser vos créances contre les impayés, et d'externaliser la gestion fastidieuse du recouvrement. Mais aujourd'hui, vous envisagez de vous en passer.

Les raisons sont multiples et souvent légitimes : votre entreprise a gagné en maturité financière, vous disposez désormais de fonds propres suffisants pour autofinancer votre cycle d'exploitation, le coût cumulé des commissions commence à peser sur vos marges, ou vous souhaitez simplement reprendre le contrôle direct de la relation client sans l'intermédiaire du factor.

Pourtant, cette décision ne s'improvise pas. Une sortie mal préparée peut créer un "trou d'air" de trésorerie potentiellement fatal. Le jour où vous cessez de recevoir les avances du factor, vos factures redeviennent de simples créances clients à 45, 60 ou 90 jours. Si vous n'avez pas anticipé ce décalage, vous risquez de vous retrouver dans l'incapacité de payer vos fournisseurs, vos salaires, ou vos charges sociales. L'ironie serait cruelle : sortir de l'affacturage par souci d'optimisation financière… pour plonger dans une crise de trésorerie.

L'objectif de cet article est de vous fournir une feuille de route complète et opérationnelle pour réussir votre transition, quelle que soit la stratégie choisie : sortie progressive, changement de factor, ou internalisation totale de la gestion du poste client. Vous découvrirez les étapes clés, les pièges à éviter, les solutions de substitution à mettre en place, et les indicateurs à surveiller.

Mettre fin à ou arrêter un contrat d'affacturage n'est pas une simple formalité. C'est un projet de trésorerie et d'organisation. Mal pilotée, une sortie peut créer un décalage brutal de cash, désorganiser le poste clients, ou générer des tensions internes. Bien pilotée, elle devient une transition maîtrisée, avec un rétroplanning, des garde-fous, et une continuité de financement.

L'objectif est simple et opérationnel : proposer un plan de sortie en trois scénarios (arrêt progressive, changement de factor, internalisation) avec les éléments indispensables pour éviter le trou de trésorerie : rétroplanning, impacts BFR, gestion du poste clients, communication interne.

Pourquoi sortir de l'affacturage ?

Avant de vous lancer dans une transition complexe, il est essentiel de bien comprendre vos motivations profondes. Toutes les raisons ne se valent pas, et certaines peuvent être traitées autrement que par une sortie pure et simple.

L'enjeu, ce n'est pas de de couper l'affacturage, mais de choisir la meilleure configuration de financement et de pilotage du poste clients pour votre stade de maturité. Une motivation bien posée permet d'éviter la fausse bonne idée : sortir pour économiser puis payer plus cher en BFR, retards clients et stress de trésorerie.

La maturité financière : vous n'avez plus besoin de cash immédiat

C'est le scénario idéal. Votre entreprise a progressé, vos fonds propres se sont renforcés, vous avez constitué une réserve de trésorerie confortable, et vous n'avez plus ce besoin structurel d'avances rapides sur factures. Vos clients paient désormais plus régulièrement, vous avez optimisé votre BFR, et vous pouvez vous permettre d'attendre l'échéance naturelle des paiements sans mettre en péril votre exploitation.

Indicateurs à vérifier :

Dans ce cas : sortir de l'affacturage est cohérent et peut générer des économies substantielles.

Le coût du service : le ratio bénéfice et prix ne vous satisfait plus

L'affacturage n'est pas gratuit. Entre la commission de service (1,5 % à 3 % du CA cédé) et le pourcentage de financement (5 % à 8 % annualisés), le coût cumulé peut représenter plusieurs dizaines de milliers d'euros par an.

Analyse à mener : calculez votre coût total annuel d'affacturage et comparez-le aux bénéfices réellement obtenus.

| Bénéfice de l'affacturage | Valorisation estimée | Pouvez-vous le remplacer ? |

|---|---|---|

| Trésorerie immédiate | Coût d'opportunité évité | Oui, si fonds propres suffisants |

| Assurance-crédit | 0,5-1% du CA | Oui, par police autonome |

| Gestion recouvrement | ≈ 15à 20K€/an | Oui, par logiciel + process interne |

| Gain de temps | Variable | Dépend de votre organisation |

Exemple concret :

Une PME de 1,5 M€ de CA paie 30 000 € d'affacturage par an. Elle pourrait remplacer par assurance-crédit + logiciel + temps interne, avec une économie nette potentielle.

La relation client : supprimer l'intermédiaire

Certains dirigeants estiment que la présence du factor nuit à leur image ou complique la relation avec leurs clients. Les relances effectuées peuvent être perçues comme moins souples ou moins adaptées.

Quand cette raison devient un vrai problème :

Attention : cette motivation est valable si vous avez les ressources internes pour reprendre cette gestion avec autant de rigueur. Sinon, vous risquez d'augmenter vos délais de paiement.

Résiliation d'affacturage : les 3 causes du trou de trésorerie

Le trou de trésorerie apparaît parce que l'affacturage transforme des créances clients en cash rapide via une avance, tout en retenant une partie (retenue de garantie) et en appliquant des frais. Le jour où vous stoppez le contrat, vous devez financer vous-même le cycle d'encaissement que le factor finançait jusque-là, tout en gérant la mécanique de clôture : factures cédées en cours, litiges, avoirs, restitution des réserves, régularisations.

En pratique, le trou vient le plus souvent d'un mélange de trois effets.

Un bon plan de sortie consiste donc à reconstituer une capacité de financement du poste clients (cash buffer, ligne bancaire, baisse du DSO, réduction des litiges) et à sécuriser l'exécution (process, rôles, communication).

Comparez et choisissez

la solution d'affacturage

adaptée à votre entreprise

Préparer la fin du contrat d'affacturage : diagnostic, checklist et points de vigilance

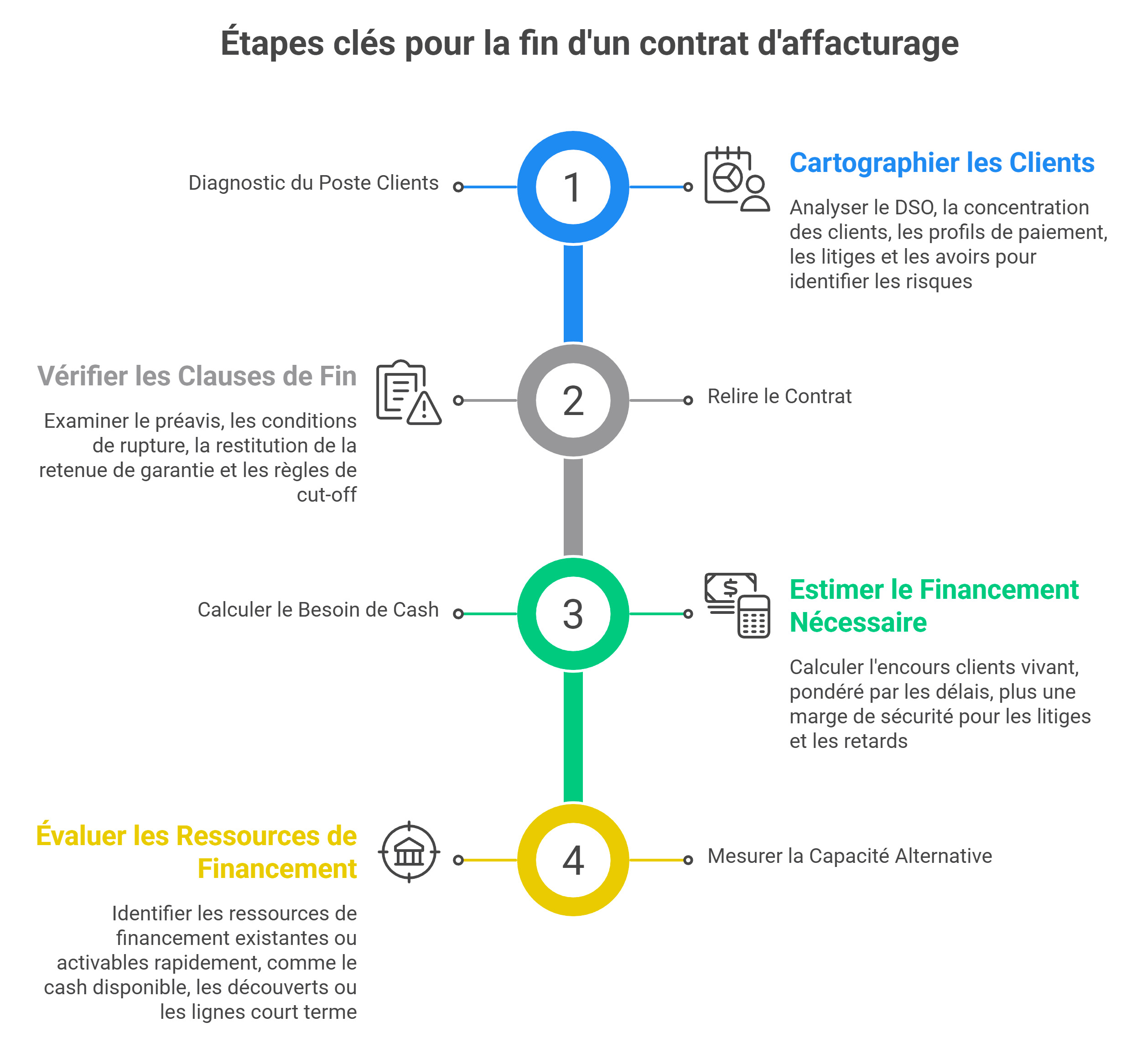

Avant de choisir votre scénario, vous devez figer une photographie simple et actionnable. C'est elle qui dicte le rythme de sortie, le niveau de risque, et la taille du matelas de sécurité à constituer.

Cartographier le poste clients

Il faut partir du réel. On regarde le DSO, la concentration sur les grands clients, les profils de paiement, les factures rejetées, les litiges récurrents, les avoirs fréquents, et les comportements de règlement par secteur. Ce diagnostic doit permettre d'identifier ce qui est propre (facile à reprendre) et ce qui est rugueux (risque de retards, contestations, complexité documentaire).

Relire le contrat et ses mécanismes de fin

La sortie se pilote aussi juridiquement. On vérifie le préavis, les conditions de rupture, les modalités de restitution de la retenue de garantie, le traitement des factures cédées mais non encaissées, et les règles de cut-off. C'est souvent là que se cachent les surprises.

Calculer le besoin de cash de sortie

C'est le point clé. Vous estimez le financement à reprendre : encours clients vivant, pondéré par les délais, plus une marge de sécurité. Vous ajoutez un coussin pour litiges, retards, paiements partiels. L'objectif n'est pas d'avoir un chiffre parfait, mais un ordre de grandeur robuste.

Mesurer la capacité alternative immédiate

Dernier volet : quelles ressources de financement existent déjà ou peuvent être activées rapidement ? Cash disponible, découvert autorisé, lignes court terme, mobilisation de créances, éventuelles marges de manœuvre sur les dépenses ou le stock. Sans alternatives, la sortie doit être progressive ou adossée à une solution de relais.

Règle simple : si vous ne pouvez pas expliquer votre besoin de cash de sortie en quelques phrases, vous ne pilotez pas encore le projet. Et c'est précisément dans cette zone grise que le trou de trésorerie se crée.

Sortie progressive du factoring : impacts sur le BFR et le DSO

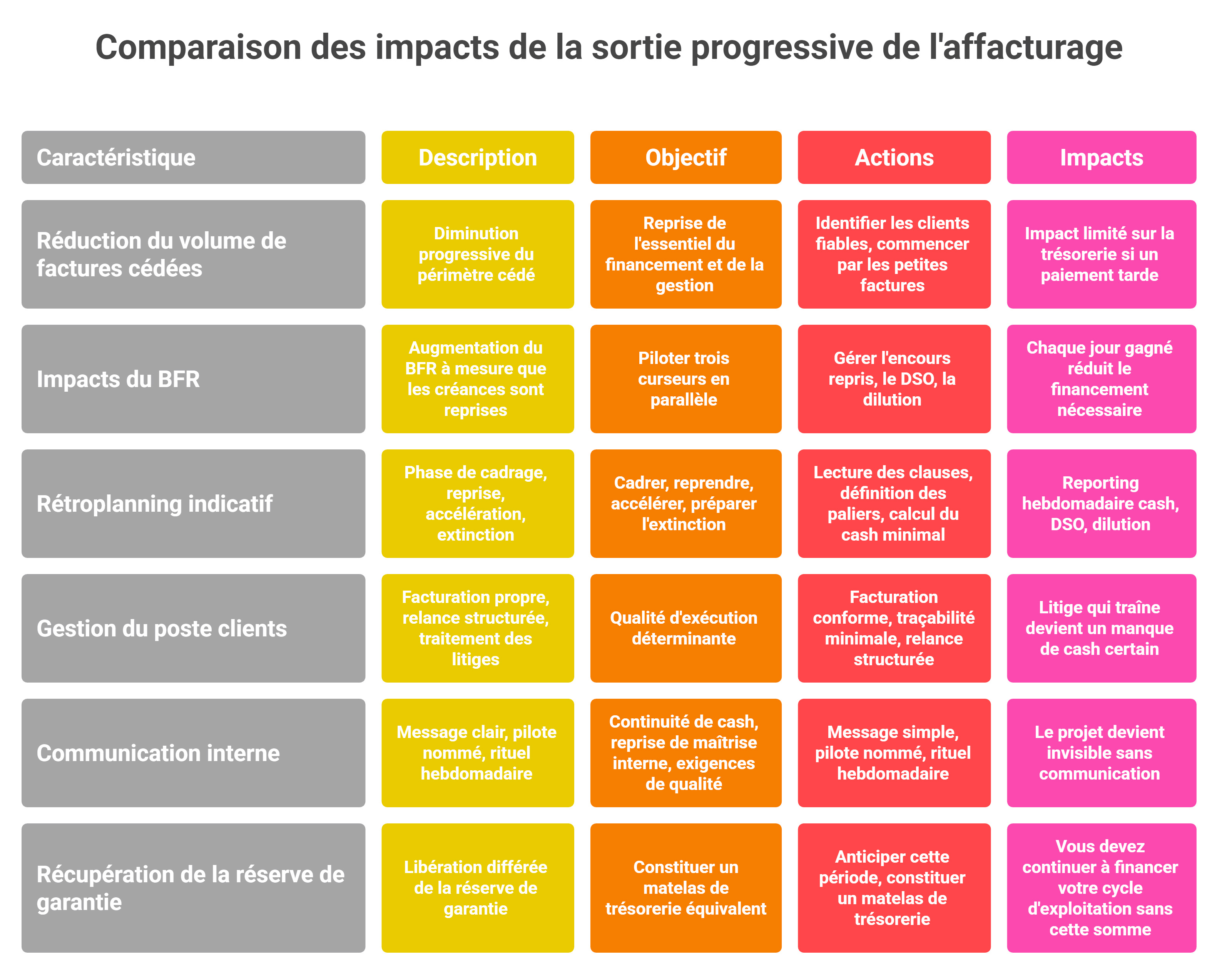

La sortie progressive est souvent la plus confortable lorsque l'affacturage est fortement intégré dans le fonctionnement quotidien ou lorsque le poste clients est hétérogène. L'idée est de diminuer l'usage du factoring par paliers, jusqu'à extinction, tout en reconstruisant progressivement vos leviers internes.

Réduire graduellement le volume de factures cédées

Vous gardez le contrat actif, mais vous réduisez le périmètre cédé. Cela peut se faire par client, par catégorie de facture, par entité, par zone, ou même par typologie de flux. L'objectif est que, le jour où vous stoppez réellement, l'entreprise ait déjà repris l'essentiel du financement et de la gestion.

Au lieu de céder 100 % de vos factures au factor, vous passez à 80 %, puis 60 %, puis 40 %, sur une période de 6 à 12 mois.

Comment procéder concrètement :

Impacts du BFR à anticiper

Le BFR augmente à mesure que vous reprenez des créances en interne. Plus le DSO est haut, plus l'effort est important. Pour éviter un choc, il faut piloter trois curseurs en parallèle.

Rétroplanning indicatif (8 à 16 semaines)

Gestion du poste clients : passer en mode discipline

Dans une sortie progressive, la qualité d'exécution est déterminante. Il faut une facturation propre, conforme, documentée, avec une preuve de livraison accessible et une traçabilité minimale. Il faut aussi une relance structurée, avec un calendrier clair et des responsabilités nettes. Enfin, il faut traiter les litiges en priorité, car un litige qui traîne devient un manque de cash certain.

Communication interne

La sortie progressive change les habitudes. Elle touche la finance, l'ADV, parfois le commerce. Sans communication, chacun continue comme avant et le projet devient invisible. Le message propre à la société doit être simple : continuité de cash, reprise de maîtrise interne, exigences de qualité sur le process. Un pilote doit être nommé (DAF ou credit manager) et un rituel court hebdomadaire doit être instauré.

Récupération progressive de la réserve de garantie

La réserve de garantie (ou "fonds de garantie") représente généralement 10 à 15 % du montant des factures cédées. Elle est retenue par le factor pour couvrir d'éventuels impayés ou litiges. À la sortie, cette réserve vous est restituée… mais pas immédiatement.

Mécanisme de libération :

Le factor attend généralement que toutes les factures qu'il a financées soient effectivement payées par vos débiteurs avant de vous reverser la réserve. Ce délai peut aller de 60 à 120 jours selon vos délais clients habituels.

Impact sur votre trésorerie : si votre réserve de garantie représente 50 000 €, vous ne les récupérerez qu'en différé. Pendant ce temps, vous devez continuer à financer votre cycle d'exploitation sans cette somme.

Solution : anticipez cette période en constituant un matelas de trésorerie équivalent avant de sortir formellement de l'affacturage. C'est votre filet de sécurité.

Changement de factor : méthode, timing et rétroplanning

Vous n'êtes pas obligé de sortir complètement de l'affacturage. Parfois, changer de prestataire suffit à résoudre vos problèmes : obtenir des taux avantageux, accéder à une plateforme digitale plus moderne, ou bénéficier d'une meilleure couverture internationale.

Le changement de factor est adapté lorsque le financement reste nécessaire, mais que vous souhaitez changer de partenaire pour des conditions plus avantageuses, plus de souplesse, une qualité optimale de gestion ou une adéquation avec votre profil actuel.

Principe : vous organisez une transition pour que le nouveau factor prenne le relais au moment où l'ancien se retire. Le défi est de gérer la bascule sans pertes d'information, sans erreur de paiement, et sans confusion côté clients. Sur le papier, c'est une continuité. Dans les faits, c'est un changement opérationnel.

Pourquoi changer plutôt que partir ?

Les bonnes raisons de switcher :

Comparaison avant et après switch :

| Critère | Factor actuel | Nouveau affactureur | Gain |

|---|---|---|---|

| Commission service | 2,5 % | 1,8 % | -0,7 point |

| Taux financement | 7 % | 6 % | -1 point |

| Taux avance | 80 % | 85 % | +5 points |

| Plateforme digitale | Basique | Avancée | Temps gagné |

| Coût annuel (CA 1M€) | 32 000 € | 24 000 € | -8 000 € |

La procédure de rachat de balance : assurer la continuité du financement

Le "rachat de balance" (ou "portage de balance") est le mécanisme qui permet au nouveau factor de reprendre instantanément le financement de vos créances clients en cours, sans créer de rupture de trésorerie.

Comment ça fonctionne :

Schéma simplifié du rachat de balance :

| Ancien Factor | Nouveau Factor |

|---|---|

| Factures en cours | Rachat des créances |

| Réserve garantie | Nouvelles avances immédiates |

| Extinction progressive | Relation opérationnelle active |

Avantage majeur : vous changez de prestataire sans aucun impact sur votre trésorerie quotidienne.

Les points de vigilance lors du changement

1. Les préavis de rupture contractuels

La plupart des contrats d'affacturage imposent un préavis de 3 à 6 mois. Vous devez envoyer votre lettre de résiliation en recommandé avec accusé de réception en respectant ce délai.

Conséquence si vous ne respectez pas : pénalités contractuelles pouvant représenter 1 à 3 mois de commissions, voire reconduction tacite du contrat pour 12 mois supplémentaires.

Solution : anticipez votre switch en démarrant les négociations avec le nouveau factor 6 mois avant la date de sortie souhaitée.

2. Les frais de dossier de sortie

Certains factors facturent des "frais de clôture de compte" ou de "rupture anticipée". Ces frais peuvent atteindre 500 à 2 000 € selon les contrats.

À vérifier absolument : relisez votre contrat initial, section "résiliation" ou "conditions de sortie". Si les frais sont excessifs, tentez de les négocier à la baisse en arguant que vous basculez vers un concurrent (le factor peut préférer conserver une partie de votre activité plutôt que tout perdre).

3. La clause de non-concurrence ou d'exclusivité

Rares, mais existantes : certaines clauses interdisent de recourir à un autre factor pendant une période donnée après la sortie. Vérifiez ce point pour éviter tout contentieux.

4. La communication clients

Lors du switch, vos clients vont recevoir une nouvelle notification leur indiquant le changement de coordonnées bancaires pour leurs paiements. Anticipez ce moment en les prévenant par mail ou courrier que ce changement est normal et lié à une optimisation de votre gestion financière (pas à une difficulté).

Message type à envoyer :

"Dans le cadre de l'optimisation de notre gestion financière, nous avons changé de partenaire d'affacturage. À compter du [date], vos paiements devront être effectués sur le nouveau RIB ci-joint. Merci de bien noter ce changement dans vos systèmes."

Impacts BFR : le piège du timing

Même en restant en affacturage, un trou peut apparaître si la bascule est mal calée. Il peut y avoir des factures entre deux, des réserves bloquées, des délais de mise en place, ou des exigences documentaires qui ralentissent le financement. Le BFR se tend non pas parce que vous sortez du factoring, mais parce que la mécanique de transition crée des frottements.

Rétroplanning indicatif (6 à 12 semaines)

Gestion du poste clients : éviter la confusion de paiement

Le point sensible est le chemin de paiement. Un client peut payer au mauvais endroit, une facture peut être lettrée trop tard, un paiement partiel peut rester non identifié. Il faut donc prévoir une réconciliation quotidienne pendant la période de transition, une hotline interne ADV/Compta, et un plan clair de traitement des exceptions (paiements mal routés, avoirs, litiges, écarts de lettrage).

Communication interne

Un changement n'est pas qu'une décision financière. Il touche des équipes transverses. La communication doit être factuelle : ce qui change pour la facturation, pour les pièces, pour les références à communiquer, pour le suivi des paiements. Elle doit aussi préciser la date de bascule et le circuit de résolution des anomalies.

Internalisation : alternatives à l'affacturage et méthode de transition

L'internalisation consiste à sortir de l'affacturage et à reconstruire une organisation et un financement capables d'absorber le cycle client. Ce scénario est pertinent lorsque l'entreprise a gagné en maturité et que le poste clients est suffisamment maîtrisé.

Principe :

Vous remplacez deux fonctions assumées par l'affacturage.

Impacts BFR : une marche plus haute, mais pilotable

Dans ce scénario, vous reprenez l'intégralité du DSO. C'est une hausse du BFR à absorber. La stratégie la plus efficace est une combinaison de trois chantiers.

Planning rétroactif-indicatif (3 à 6 mois)

Gestion du poste clients : construire une machine interne

Internaliser ne veut pas dire revenir à une gestion artisanale. Il faut une machine fiable.

Communication interne

L'internalisation est un changement culturel. Elle impose de clarifier qui fait quoi et ce qui est non négociable (qualité documentaire, délais de traitement). La communication doit être très opérationnelle, sinon chacun interprète à sa manière, et le poste clients se fragilise.

Le pilotage de la sortie de l'affacturage

Quel que soit le scénario, vous devez piloter avec des indicateurs minimalistes. L'enjeu n'est pas d'avoir des tableaux sophistiqués, mais des alertes utiles.

Si nous devons conclure, nous pouvons dire que prévoir une sortie n'est pas dissuasif, c'est une preuve de pilotage. Parler de plan de sortie du factoring ne signifie pas que l'affacturage serait une solution à éviter. Au contraire, savoir comment on sort, c'est la marque d'une entreprise qui pilote sa trésorerie et qui sécurise ses options.

Retenons : il faut le rappeler clairement : l'affacturage reste aujourd'hui l'une des meilleures solutions pour financer l'entreprise. C'est particulièrement vrai lorsque le BFR est sous pression, lorsque la croissance accélère, ou lorsque les délais de paiement clients génèrent des tensions récurrentes.

Disposer d'un plan de sortie ne rend pas l'affacturage moins pertinent. Cela rend l'entreprise plus solide, plus sereine et mieux armée pour négocier, évoluer, et choisir à chaque étape la solution la plus adaptée à sa stratégie. Un plan de sortie n'est pas un avertissement contre l'affacturage.

Ce guide n'a pas vocation à dissuader de recourir à l'affacturage. Parler d'un plan de sortie, c'est d'abord parler de pilotage. Une entreprise bien gérée anticipe ses options, maîtrise ses engagements et sait sécuriser la continuité de trésorerie, quelle que soit l'évolution de son activité, de sa croissance ou de son profil de risque.

Dans la réalité, l'affacturage reste aujourd'hui l'une des meilleures solutions pour financer l'entreprise. C'est un levier puissant, rapide et structurant pour transformer le poste clients en cash, absorber les pics de BFR, accompagner la croissance et sécuriser la trésorerie quand les délais de paiement s'allongent.

Prévoir une sortie ne remet pas en cause la pertinence de la solution ; cela permet simplement d'en garder la maîtrise, de mieux négocier et de choisir le bon scénario au bon moment. En somme, un plan de sortie ne s'oppose pas à l'affacturage : il en fait un outil encore plus stratégique.

Les pièges à éviter lors de la rupture de contrat

Sortir de l'affacturage sans préparation adéquate peut transformer une bonne décision stratégique en catastrophe opérationnelle. Voici les erreurs classiques et comment les éviter.

Piège n°1 : Sous-estimer le préavis contractuel

Le problème :

La majorité des contrats d'affacturage imposent un préavis de résiliation de 3 à 6 mois. Si vous ne respectez pas ce délai, vous risquez :

La solution :

Modèle de courrier de résiliation :

[Votre entreprise]

[Adresse]

[Société d'affacturage]

[Adresse]

[Ville], le [Date]

Objet : Résiliation du contrat d'affacturage n°[XXXXX]

Lettre recommandée avec accusé de réception

Madame, Monsieur,

Conformément aux dispositions de l'article [X] de notre contrat d'affacturage n°[XXXXX] signé le [date], nous vous notifions par la présente notre décision de résilier ledit contrat.

Cette résiliation prendra effet à l'issue du délai de préavis contractuel de [X] mois, soit le [date précise].

Nous vous demandons de bien vouloir nous communiquer sous 15 jours :

- Le montant de la réserve de garantie qui nous sera restituée

- Le calendrier prévisionnel de libération de cette réserve

- L'état détaillé des factures en cours de financement

- Les éventuels frais de clôture applicables

Nous restons à votre disposition pour organiser cette transition dans les meilleures conditions.

Cordialement,

[Signature]

[Nom et fonction]Piège n°2 : Le "Crunch" de trésorerie (Le trou d'air fatal)

Le scénario catastrophe :

Vous sortez de l'affacturage le 1er janvier. Le factor cesse de vous verser des avances. Vos clients, eux, continuent de payer à 60 jours. Résultat : pendant 2 mois, vous n'encaissez RIEN alors que vos charges continuent de tomber normalement.

Illustration chiffrée :

Une PME facture 100 000 €/mois avec des délais clients à 60 jours. Avec l'affacturage, elle recevait 85 000 € d'avance immédiate chaque mois.

| Mois | Sans affacturage (nouveau) | Encaissements clients (ancien cycle) | Trésorerie nette |

|---|---|---|---|

| Janvier | 0 € (plus d'avances) | 0 € (factures déc/nov pas encore payées) | -100K€ |

| Février | 0 € | 0 € | -100K€ |

| Mars | 85 000 € (facture janvier payée) | 85 000 € | 0 € |

Pendant 2 mois, l'entreprise doit financer 200 000 € de charges sans aucune rentrée d'argent. Si elle n'a pas anticipé, c'est le dépôt de bilan.

Les solutions pour éviter ce piège :

Solution 1 : Constituer un matelas de trésorerie AVANT de sortir

Prévoyez l'équivalent de 2 à 3 mois de charges fixes + BFR en trésorerie disponible avant de résilier le contrat.

Calcul du matelas nécessaire :

Matelas = (Charges fixes mensuelles × 3) + (BFR moyen)

Exemple : (50 000 € × 3) + 80 000 € = 230 000 €

Solution 2 : Négocier une ligne de crédit de transition avec votre banque

Demandez à votre banque un découvert autorisé exceptionnel ou une ligne de crédit court terme pour couvrir les 2-3 premiers mois post-sortie.

Argument à utiliser :

"Nous sortons de l'affacturage car notre situation financière s'est améliorée. Nous avons besoin d'une ligne de 150 K€ sur 3 mois pour absorber le décalage de transition. Ensuite, notre trésorerie sera structurellement positive."

Solution 3 : Sortir progressivement (cf. Stratégie n°1)

Réduisez le volume cédé sur 6 à 12 mois au lieu de couper brutalement. Cela lisse l'impact sur votre trésorerie.

Solution 4 : Planifier la sortie en période de forte trésorerie

Si votre activité est saisonnière, synchronisez votre sortie avec votre pic de trésorerie (après encaissement de votre haute saison), pas pendant le creux.

Piège n°3 : Négliger la communication clients

Le risque :

Vos acheteurs reçoivent soudainement un courrier leur indiquant qu'ils doivent désormais vous payer directement au lieu de règler le factor. Sans explication, certains peuvent interpréter cela comme un signe de difficultés financières ("Ils n'ont plus accès au crédit").

La bonne pratique :

Anticipez en envoyant VOUS-MÊME un courrier ou email explicatif avant que le factor ne notifie le changement.

Message type :

Objet : Évolution de nos modalités de règlement

Cher client,

Dans le cadre de l'optimisation de notre gestion financière et du renforcement de notre autonomie, nous avons décidé de reprendre en direct la gestion de nos encaissements.

À compter du [date], vos factures devront être réglées sur notre compte bancaire dont voici les nouvelles coordonnées :

[Nouveau RIB]

Nous profitons de cette évolution pour vous remercier de votre confiance et vous garantir la même qualité de service.

Pour toute question concernant vos factures ou échéances, vous pouvez désormais contacter directement [Nom] au [téléphone/email].

Cordialement,

[Signature]Ton à adopter : positif, confiant, tourné vers l'amélioration du service. Jamais défensif.

Piège n°4 : ne pas avoir de plan B en cas de retard client massif

Le scénario redouté :

un mois après votre sortie de l'affacturage, votre plus gros client (30 % du CA) rencontre des difficultés et paie avec 60 jours de retard supplémentaires. Sans la garantie du factor, vous subissez de plein fouet cet ajournement.

La parade :

Check-list de la sortie réussie

Utilisez cette check-list pour ne rien oublier et sécuriser votre transition.

1. Phase préparatoire (6 mois avant sortie)

2. Phase de négociation (4 à 5 mois avant)

3. Phase de mise en œuvre (3 mois avant)

4. Phase de transition (1 à 2 mois avant)

5. Phase de sortie effective (Jour J)

6. Phase de consolidation (3 mois après)

Sortir de l'affacturage, un signe de maturité à condition d'anticiper

Quitter l'affacturage n'est pas un échec, bien au contraire. C'est souvent le signe que votre entreprise a atteint une maturité financière suffisante pour voler de ses propres ailes. Vous reprenez le contrôle direct de votre relation client, vous optimisez vos coûts financiers, et vous gagnez en autonomie stratégique.

Mais cette transition ne doit jamais être improvisée. Comme nous l'avons vu tout au long de ce guide, une sortie mal préparée peut créer un trou d'air de trésorerie potentiellement fatal, effaçant d'un coup tous les bénéfices espérés. Le facteur clé de succès réside dans l'anticipation : constituer un matelas de trésorerie suffisant, sécuriser des lignes de financement alternatives, installer des outils et des process robustes, et former vos équipes en amont.

Les trois stratégies que nous avons détaillées, sortie progressive, changement de factor, ou internalisation totale, offrent chacune des avantages spécifiques selon votre situation. Aucune n'est universellement meilleure que les autres. Tout dépend de votre trajectoire, de vos ressources internes, et de vos objectifs à moyen terme.

Retenez ces principes fondamentaux :

Le besoin en fonds de roulement de demain ne disparaît pas par magie lorsque vous sortez de l'affacturage. Il se transforme. Vous devez désormais le financer autrement : par vos fonds propres renforcés, par des lignes bancaires classiques, ou par une optimisation drastique de votre cycle de conversion cash (réduction du DSO, négociation des délais fournisseurs, meilleure gestion des stocks).

Sortir de l'affacturage est une étape importante dans la vie de votre entreprise. Préparez-la avec méthode, et elle deviendra un accélérateur de performance plutôt qu'un facteur de risque.

Pourquoi l'affacturage à la facture est souvent la meilleure alternative

L'illusion de l'économie : Quand sortir coûte plus cher que rester

Beaucoup d'entrepreneurs calculent le coût annuel de leur affacturage, disons 25 000 € et se disent immédiatement : "Si je me débarrasse de ça, j'économise 25 000 € par an". Cette logique est séduisante sur le papier, mais dangereuse dans la réalité.

Car ce raisonnement oublie un élément fondamental : l'affacturage ne coûte pas 25 000 €, il rapporte bien plus que cela en valeur créée. Voici ce que vous perdez réellement en sortant :

Les coûts cachés de l'internalisation

1. Le coût du recouvrement internalisé

Gérer efficacement le poste client demande des ressources humaines qualifiées. Pour une PME avec 50 à 100 clients actifs, comptez :

Total réel : 30 000 à 55 000 €/an

2. Le coût de l'assurance-crédit autonome

L'assurance-crédit indépendante coûte généralement 0,5 % à 1,5 % du CA assuré, selon votre secteur et la qualité de vos clients. Pour un CA de 2 M€, cela représente 10 000 à 30 000 € par an.

Mais attention : contrairement au factor qui garantit 100 % de vos créances dans le cadre du contrat, l'assureur-crédit peut :

3. Le coût de l'allongement du DSO

C'est le coût le plus sournois et le plus sous-estimé. Sans la pression du factor qui relance systématiquement et professionnellement, votre délai moyen de paiement (DSO) va mécaniquement s'allonger de 5 à 15 jours.

Impact chiffré sur la trésorerie :

Une entreprise qui facture 2 M€ par an avec un DSO qui passe de 45 à 55 jours :

Vous devez immobiliser 55 000 € de trésorerie supplémentaire en permanence. Si vous financez ce BFR additionnel par découvert bancaire à 8 %, cela vous coûte 4 400 €/an de frais financiers additionnels.

4. Le coût des impayés non couverts

Même avec une assurance-crédit, vous n'êtes pas couvert à 100 %. Statistiquement, le taux d'impayés moyen en France tourne autour de 1 à 2 % du CA selon les secteurs.

Pour 2 M€ de CA :

Total du risque résiduel : 8 000 à 20 000 €/an

Le vrai bilan comptable de la sortie

Reprenons notre exemple d'une PME qui payait 25 000 €/an d'affacturage :

| Poste de coût | Avec affacturage | Après sortie | Différence |

|---|---|---|---|

| Affacturage | 25 000 € | 0 € | -25 000 € |

| Ressources humaines recouvrement | 0 € | 35 000 € | +35 000 € |

| Assurance-crédit | Inclus | 18 000 € | +18 000 € |

| Logiciel | Inclus | 3 600 € | +3 600 € |

| Allongement DSO (coût financier) | 0 € | 4 400 € | +4 400 € |

| Impayés non couverts | 0 € | 12 000 € | +12 000 € |

| TOTAL | 25 000 € | 73 000 € | +48 000 € |

Conclusion brutale : Dans cet exemple, sortir de l'affacturage coûte près de 3 fois plus cher que d'y rester.

Comparez et choisissez

la solution d'affacturage

adaptée à votre entreprise

Les dangers opérationnels souvent négligés

Au-delà des coûts financiers, la sortie de l'affacturage expose l'entreprise à des risques opérationnels majeurs qui peuvent déstabiliser durablement l'organisation.

Danger n°1 : La perte de compétence en recouvrement

Le problème : Quand vous déléguez le recouvrement au factor pendant plusieurs années, vos équipes perdent cette compétence. Le jour où vous internalisez, vous partez de zéro.

Les conséquences concrètes :

Témoignage type :

"On a quitté l'affacturage pour économiser. Les six premiers mois ont été un cauchemar. Notre comptable passait la moitié de son temps à relancer au téléphone, sans succès. Notre DSO est passé de 48 à 67 jours. On a dû réembaucher un factor un an plus tard, après avoir perdu 80 000 € de trésorerie."

Directeur financier, PME industrie

Danger n°2 : L'explosion du BFR en période de croissance

Le scénario catastrophe : Vous sortez de l'affacturage alors que votre CA est à 1,5 M€. Tout se passe correctement pendant 6 mois. Puis vous décrochez un gros contrat qui fait bondir votre CA à 2,5 M€. Votre BFR explose mécaniquement de 65 %.

Sans affacturage :

Avec affacturage :

La croissance rapide est le pire moment pour être sorti de l'affacturage.

Danger n°3 : La vulnérabilité aux chocs externes

L'affacturage vous protège non seulement contre les impayés, mais aussi contre les chocs soudains que vous ne contrôlez pas :

Exemples de chocs absorbés par l'affacturage :

Sans affacturage, ces chocs se répercutent à 100 % sur votre trésorerie, avec un effet potentiellement dévastateur.

Danger n°4 : L'incompatibilité avec certains modèles d'affaires

Certaines activités sont structurellement incompatibles avec une gestion autonome du poste client :

Secteurs à risque :

Pour ces secteurs, tenter de sortir de l'affacturage revient souvent à se tirer une balle dans le pied.

La solution méconnue : L'affacturage à la facture ou ponctuel

Face aux dangers de la sortie complète et au coût parfois élevé de l'affacturage global, il existe une troisième voie largement sous-exploitée : l'affacturage sélectif ou ponctuel ou à la facture.

Le principe : vous choisissez ce que vous financez

Contrairement à l'affacturage classique où vous cédez l'intégralité (ou une large part) de votre poste client, l'affacturage à la facture vous permet de ne financer que certaines factures spécifiques, en fonction de vos besoins ponctuels.

Fonctionnement :

Les avantages de cette formule hybride

1. Optimisation des coûts

Vous ne payez la commission d'affacturage que sur les factures effectivement cédées, généralement 20 % à 40 % de votre CA au lieu de 80 à 100 %.

Exemple chiffré :

| Formule | CA cédé | Coût annuel | Économie |

|---|---|---|---|

| Affacturage global | 1,5 M€ (100%) | 27 000 € | - |

| Affacturage à la facture | 600 K€ (40%) | 12 000 € | 15 000 € |

2. Flexibilité maximale

3. Maîtrise de la relation client

4. Sécurisation ciblée

5. Apprentissage progressif

Les cas d'usage typiques de l'affacturage à la facture

Cas n°1 : L'entreprise saisonnière

Une société d'événementiel facture 80 % de son CA annuel entre avril et septembre. Le reste de l'année, sa trésorerie est tendue.

Solution :

Cas n°2 : La PME avec mix de clients

Une entreprise industrielle a :

Solution :

Cas n°3 : La startup en croissance maîtrisée

Une jeune entreprise tech croît de 30 % par an de manière régulière (pas d'hyper-croissance). Elle a besoin de flexibilité mais pas de financement permanent.

Solution :

Cas n°4 : L'exportateur occasionnel

Une PME française réalise 80 % de son CA en France (clients bien connus) et 20 % à l'export (clients étrangers moins maîtrisés).

Solution :

Comment négocier un contrat d'affacturage à la facture ?

1. Choisir le bon factor

Tous les factors ne proposent pas l'affacturage ponctuel dans des conditions attractives. Privilégiez :

2. Négocier les conditions tarifaires

La commission d'affacturage ponctuel est généralement plus élevée que le factoring global (2 % à 3,5 % au lieu de 1,5 % à 2,5 %) car le factor assume plus de risque avec moins de volume.

Points à négocier :

3. Vérifier la compatibilité opérationnelle

Grille de décision : Quelle formule d'affacturage choisir ?

| Situation | Affacturage global | à la facture | Pas de factoring |

|---|---|---|---|

| Startup en hyper-croissance | ✅ Recommandé | ⚠️ Risqué (peut être insuffisant) | ❌ Dangereux |

| PME croissance maîtrisée | ⚠️ Peut-être surdimensionné | ✅ Optimal | ⚠️ Possible si FP solides |

| Entreprise mature, tréso saine | ❌ Trop coûteux | ✅ Pour sécuriser ponctuellement | ✅ Envisageable |

| Activité saisonnière | ⚠️ Coûteux hors saison | ✅ Idéal (flexibilité) | ⚠️ Tensions en haute saison |

| BTP, intérim, export | ✅ Fortement conseillé | ⚠️ Insuffisant si volume élevé | ❌ Très risqué |

| Clients 100% fiables, DSO court | ❌ Inutile | ⚠️ Pour gros contrats ponctuels | ✅ Pertinent |

Les vrais critères pour décider de sortir (ou pas)

Plutôt que de vous lancer dans une sortie motivée par une simple envie d'économiser, posez-vous ces questions objectives :

Vous pouvez envisager de sortir si :

Si vous cochez moins de 6 cases sur 8, ne sortez pas.

Vous ne devez surtout pas sortir si :

Si vous cochez 3 cases ou plus, restez en affacturage ou basculez vers le factoring à la facture.

Conclusion : L'affacturage n'est pas une béquille, c'est un levier stratégique

Sortir de l'affacturage par principe ou par simple calcul comptable est une erreur stratégique que commettent trop d'entrepreneurs. Cette décision relève souvent d'une vision court-termiste qui ignore :

L'affacturage moderne n'est plus un outil de dernier recours pour entreprises en difficulté. C'est un levier de performance financière utilisé par des milliers de PME en bonne santé qui ont compris qu'optimiser leur trésorerie et sécuriser leurs créances leur permet de :

Si le coût vous semble élevé, explorez d'abord l'affacturage à la facture. Cette formule hybride vous offre le meilleur des deux mondes :

La vraie question n'est pas, dois-je sortir du factoring ? mais quelle formule d'affacturage maximise ma performance financière tout en minimisant mes risques ?

Répondre correctement à cette question peut faire la différence entre une entreprise qui décolle et une société qui s'épuise à courir après sa trésorerie.