Le besoin en fonds de roulement (BFR) : définition, calcul et analyse

Le BFR est souvent l'indicateur qui explique pourquoi une entreprise rentable peut pourtant manquer de trésorerie. Entre stocks à financer, clients qui paient trop tard et fournisseurs à régler, le cycle d'exploitation peut vite consommer du cash.

Ce guide vous aide à comprendre clairement ce qu'est le besoin en fonds de roulement, comment le calculer, comment l'interpréter selon votre secteur, et surtout quels leviers activer pour l'optimiser. Un guide utile pour piloter la trésorerie avec plus de précision et éviter les tensions de financement.

- Définition du BFR

- Qu'est-ce que c'est ?

- Comment le calculer ?

- Comment se calcule son ratio ?

- Les ratios financiers liés au BFR

- Fonds de roulement positif ou négatif ?

- Comment expliquer un BFR positif ?

- C'est quoi un bon BFR ?

- Pourquoi il peut être négatif ?

- Les facteurs affectant

- Différences entre le BFE et le BFR ?

- L'affacturage pour financer le besoin en fonds de roulement

- Les autres moyens de financement

- BFR, FDR et trésorerie : comment les articuler ?

- La facturation électronique

- Optimisation du BFR

- FAQ sur le besoin en fonds de roulement

📌 L'essentiel à retenir

Le BFR mesure le montant à financer pour couvrir le décalage entre les encaissements et les décaissements liés à l'exploitation. Il se calcule notamment avec la formule : BFR = Stocks + Créances clients − Dettes fournisseurs. Les ratios clés (DSO, rotation des stocks, DPO) permettent aussi d'analyser finement le cycle d'exploitation. Il montre qu'un BFR élevé n'est pas toujours mauvais, mais qu'il doit être piloté et comparé à l'activité et au secteur. Découvrez les leviers concrets d'optimisation et des solutions de financement comme l'affacturage, l'escompte, la Dailly ou le crédit court terme.

Définition du BFR

Le BFR correspond à la différence entre l'actif et le passif à court terme. C'est le montant des liquidités dont dispose une société. La tournure "court terme" fait à nouveau référence au fait que ces éléments fluctuent, augmentant ou diminuant en fonction des activités d'exploitation.

En général, il s'agit d'actifs qui peuvent être convertis en espèces au cours des 12 prochains mois ou du cycle d'exploitation, tels que les stocks et les créances.

Plus concrètement, le BFR mesure le montant que l'entreprise doit financer pour couvrir les décalages entre les dépenses (décaissements) et les recettes (encaissements) liés à l'activité quotidienne.

Ces décalages proviennent notamment :

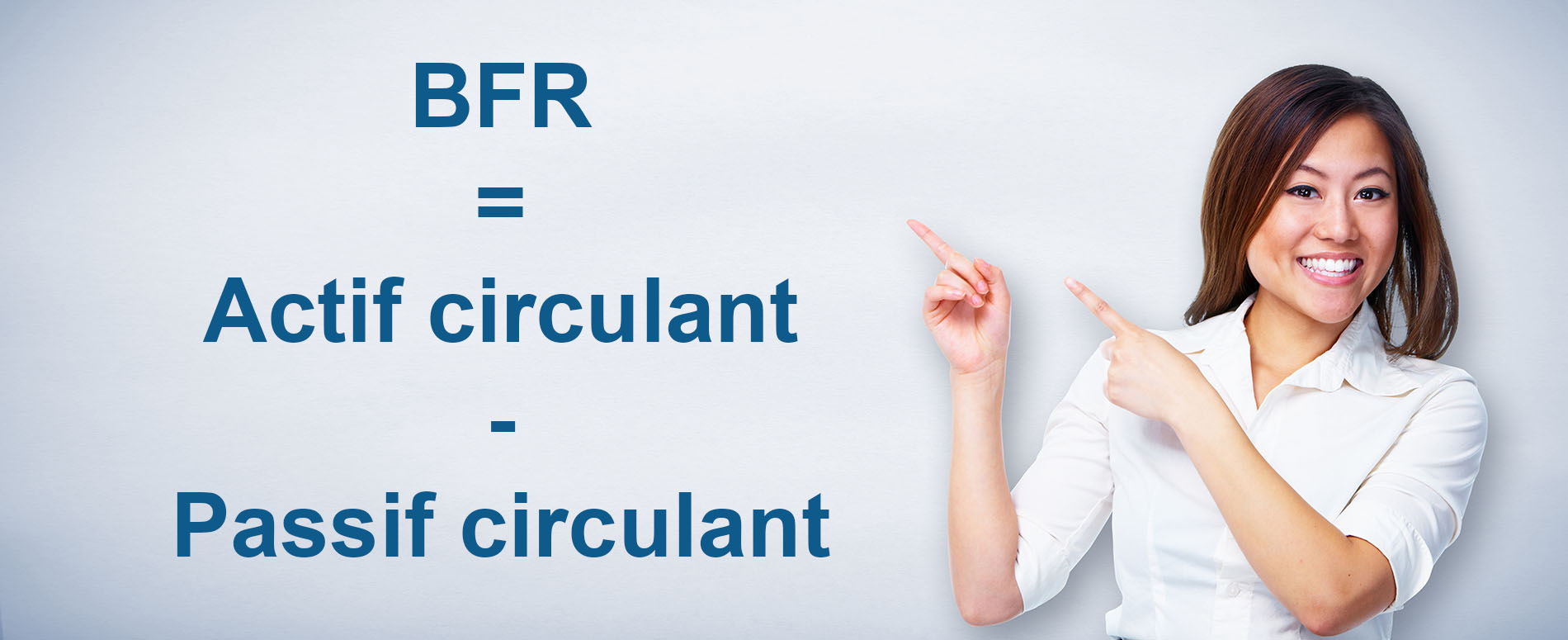

La formule la plus simple est BFR = Actif circulant - Passif circulant

Les actifs à court terme comprennent les liquidités, les investissements sur des délais réduit, les comptes débiteurs et les stockages. Les apports dans le fonds de roulement (FR) sont nécessaires pour payer les dépenses imprévues et prévues, pour créer une entreprise et pour répondre aux obligations et devoirs à court terme de la structure. L'investissement de FR est la somme de cash dont vous avez besoin pour développer votre activité, faire face aux responsabilités à court terme de la société et couvrir les dépenses de l'entité.

De manière plus explicite, le calcul est BFR = Créances client + stocks – Dettes fournisseurs

Le capital de démarrage est le montant d'argent dont vous avez la nécessité pour lancer une compagnie jusqu'à ce qu'elle produise des revenus suffisants pour qu'elle puisse s'autofinancer. Vous pouvez obtenir des investissements de fonds de roulement et des capitaux de démarrage grâce à des subventions, des prêts, des partenaires et des investisseurs, mais beaucoup de dirigeants mettent leurs ressources financières personnelles à contribution pour financer leur entreprise.

Pour en savoir plus, découvrez nos conseils pour le financement de trésorerie de votre entreprise. Apprenez comment ce dispositif peut être un bouée de sauvetage pour votre BFR, lui permettant non seulement de rester à flot mais aussi de prospérer. Vous y trouverez des informations précieuses sur l'éventail de solutions financières disponibles, allant des prêts à court terme aux lignes de crédit en passant par les options plus novatrices comme l'affacturage.

Qu'est-ce que le BFR ?

C'est le montant des fonds qu'une société doit garder en réserve pour pouvoir payer ses dettes et autres dépenses liées à l'activité. Il correspond à l'argent disponible pour faire face à vos obligations actuelles et à court terme. Plusieurs facteurs entrent dans la détermination de ce ratio.

Le BFR est la différence entre l'actif et le passif sur des délais courts d'une entreprise. Il s'agit d'une mesure financière qui permet de calculer si une société dispose de suffisamment de liquidités pour payer ses factures qui seront dues dans un délai d'un an. Lorsqu'une structure a un excédent d'actifs à court terme, ce montant peut alors être utilisé pour ses activités quotidiennes.

Les actifs à court terme représentent le cash, les stocks, les créances et les titres négociables, toutes les ressources qu'une TPE ou PME possède et qui peuvent être utilisées ou converties en liquidités dans un délai d'un an.

Le passif à court terme est le montant d'argent qu'une société doit, comme les comptes fournisseurs, les prêts sur des courtes périodes et les charges, les salaires à payer, et qui doit être payé dans l'année.

Attention : ne pas confondre le BFR et le besoin de trésorerie qui peut être temporaire ou ponctuel.

Comment calculer le besoin en fonds de roulement ?

La formule est la suivante :

Fonds de roulement = Actif circulant - Passif circulant

La formule du fonds de roulement nous indique les actifs liquides à court terme qui restent après que les dettes ont été réglées. Il s'agit d'une mesure de la liquidité sur un temps restreint d'une entreprise, importante pour l'analyse et la modélisation financière ainsi que la gestion des flux de trésorerie.

Pour ces calculs, ne tenez compte que des actifs à court terme tels que le cash sur votre compte professionnel et les créances, l'argent que vos clients vous doivent et les stocks que vous comptez convertir en espèce dans les 12 mois.

Comment se calcule le ratio du fonds de roulement ?

Vous pouvez avoir une idée de votre situation actuelle en déterminant votre niveau de FR, une mesure de la santé financière à court terme de votre entreprise.

Formule de calcul du ratio du fonds de roulement : Actif circulant / Passif circulant = Ratio du fonds de roulement

Votre besoin net vous indique combien d'argent vous avez à votre disposition pour faire face aux dépenses courantes.

Exemple de calcul avec la formule du BFR :

Une structure peut augmenter son fonds de roulement en vendant davantage de ses produits. Si le prix unitaire du produit est de 1 000 € et le coût unitaire des stocks de 500 €, le FR de l'activité augmentera de 500 €, pour chaque unité vendue, car les liquidités ou les comptes débiteurs augmenteront.

La comparaison du FR d'une entité commerciale par rapport à ses concurrents dans le même secteur peut indiquer sa position concurrentielle et sur sa tension de trésorerie. Si la société A dispose d'un fonds de roulement de 50 000 €, alors que les autres activités disposent moins d'argent (en dessous 20 000 €), l'entreprise A peut alors dépenser plus de liquidité pour développer son business plus rapidement que ses concurrents.

Votre ratio FR est de 2:1. Ce chiffre est généralement considéré comme sain, mais dans certains secteurs ou types de structure, un chiffre aussi bas que 1,2:1 peut être suffisant.

En général, plus le ratio est élevé, plus vous avez la possibilité d'étendre vos ventes. Si le chiffre diminue, vous devez comprendre pourquoi. Le pourcentage idéal dépend de votre secteur d'activité et des circonstances particulières.

S'il est inférieur à 1, cela signifie généralement que vous avez du mal à payer vos factures. Même lorsque le % est supérieur à 1, vous pouvez avoir des difficultés, en fonction de la rapidité avec laquelle vous pouvez vendre les stocks et recouvrer les créances.

Un montant de 2 offre généralement un niveau de confort raisonnable.

Pour calculer le cycle d'exploitation de la TPE ou PME, renseignez-vous sur le temps qu'il faut pour vendre les stocks et recouvrer les créances. Une structure ayant une période longue devrait avoir un ratio de fonds de roulement plus élevé qu'une entreprise ayant un cycle plus court.

Les ratios financiers liés au BFR

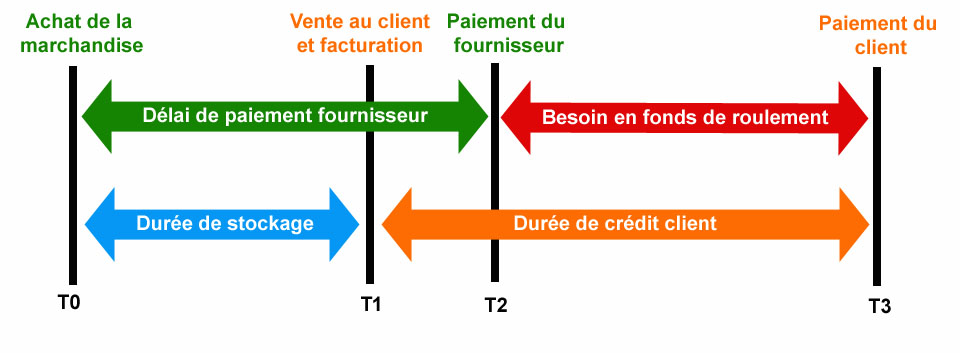

Le Besoin en Fonds de Roulement est une résultante directe des décalages entre les encaissements et les décaissements d'exploitation.

Pour bien le comprendre et surtout l'optimiser, il est essentiel d'analyser les trois grands leviers du cycle d'exploitation. Chacun peut être exprimé en nombre de jours, à travers des ratios simples mais révélateurs.

Le délai de règlement des clients (DSO)

Délai de règlement des clients = (Créances clients / Chiffre d'affaires TTC) × 360

Le DSO mesure le temps moyen que mettent vos clients à vous régler, après l'émission de la facture. Plus ce délai est long, plus vous devez financer votre activité en attendant les encaissements.

Un délai supérieur à 60 jours peut créer des tensions de trésorerie, surtout si les règlements fournisseurs sont exigés rapidement. Il est donc crucial de maîtriser le poste client : relances régulières, conditions de règlement bien encadrées, et recours à l'affacturage si nécessaire.

À surveiller : Une augmentation soudaine de ce ratio peut indiquer des retards de paiement, une dégradation de la relation client ou un relâchement dans le suivi des créances.

Pour maîtriser ce DSO : suivi rigoureux, relances efficaces, clauses de paiement précises… et pourquoi pas recours à l'affacturage pour sécuriser et accélérer les flux.

Le délai de rotation des stocks

Délai de rotation des stocks = (Stock moyen / Coût des ventes) × 360

Ce ratio indique le nombre de jours pendant lesquels vos marchandises restent en stock avant d'être vendues. Il reflète votre capacité à gérer les approvisionnements de manière fluide et efficace.

Plus la rotation des stocks est rapide, moins vous mobilisez de trésorerie inutilement. Une gestion en flux tendus ou une optimisation des approvisionnements peut réduire ce délai.

À surveiller : Un délai de rotation trop long alourdit votre BFR et peut signaler des invendus ou une mauvaise anticipation de la demande. À l'inverse, un délai trop court peut exposer à des ruptures de stock.

Conseil : optimiser la durée de stockage, c'est souvent agir sur la supply chain, passer en flux tendus, ou affiner les prévisions.

Le délai de paiement des fournisseurs (DPO)

Délai de paiement des fournisseurs = (Dettes fournisseurs / Achats TTC) × 360

Le DPO mesure le nombre de jours que vous mettez, en moyenne, pour payer vos fournisseurs. Plus ce délai est long, plus vous disposez d'un financement naturel de votre BFR.

Négocier des délais de paiement avec vos fournisseurs est un levier puissant pour soulager votre trésorerie sans coût financier direct.

À surveiller : Un délai trop court ou une pression pour payer rapidement peut forcer l'entreprise à utiliser des solutions de financement coûteuses (découvert, crédit court terme). Il est important d'aligner ce délai avec celui des encaissements clients.

Ces trois ratios permettent de cartographier finement votre cycle d'exploitation :

Fonds de roulement positif ou négatif ?

Pour bien comprendre vos besoins en FR, il vous faudra peut-être tracer, mois par mois, les entrées et les sorties d'argent de votre entreprise.

Un FR positif peut être un bon signe de la santé financière à court terme d'une société, car il lui reste suffisamment de cash pour payer les factures courantes et financer en interne la croissance de son activité. Sans fonds de roulement supplémentaire, une structure peut être obligée d'emprunter des sommes supplémentaires auprès d'une banque ou de se tourner vers des banquiers d'affaires pour obtenir plus d'argent.

Si le fonds de roulement est négatif, cela signifie que les actifs ne sont pas utilisés efficacement et qu'une société peut être confrontée à une crise de liquidités. Même si une entreprise a beaucoup investi dans des immobilisations, elle sera confrontée à des difficultés financières si ses dettes arrivent à échéance trop tôt. Cela peut entraîner une augmentation des emprunts, des retards de paiement aux créanciers et aux fournisseurs et, par conséquent, une baisse de la cote de crédit de l'entité.

Une entité commerciale peut constater que ses revenus augmentent au printemps, puis que son flux de trésorerie est relativement stable jusqu'en octobre avant de tomber presque à zéro à la fin de l'automne et en hiver. D'un autre côté, la structure peut avoir de nombreuses dépenses qui se poursuivent tout au long de l'année.

Une partie de ces calculs pourrait nécessiter de faire des suppositions éclairées sur l'avenir. Si vous pouvez vous baser sur les résultats historiques, vous devrez également tenir compte des nouveaux contrats que vous prévoyez de signer ou de la perte éventuelle de clients importants. Il peut être particulièrement difficile de faire des projections précises si votre entreprise connaît une croissance rapide.

Ces perspectives peuvent vous aider à identifier les mois où vous avez plus d'argent qui sort que de liquidité qui rentre, et où l'écart de trésorerie est le plus important.

Un outil utile pour déterminer vos BFR est le cycle d'exploitation. Il analyse les périodes des comptes clients et fournisseurs au niveau du nombre de jours ainsi que les stocks. En d'autres termes, les créances sont analysées en fonction du nombre moyen de jours qu'il faut pour recouvrer un compte. L'inventaire est analysé par le chiffre moyen de jours qu'il faut pour écouler la vente d'un produit (du moment où il arrive chez vous jusqu'à l'instant où il est converti en espèces ou en compte débiteur). Les comptes fournisseurs sont analysés en fonction du nombre moyen de jours nécessaires pour payer une facture de fournisseur.

Comment expliquer un BFR positif ?

Souvent, lorsque les investisseurs évaluent une entreprise, ils considèrent le ratio de fonds de roulement comme un autre indicateur du potentiel de réussite financière de cette structure. Ce pourcentage est obtenu en divisant simplement l'actif par le passif à court terme. Si la réponse est inférieure à 1, cela indique que l'activité a un fonds de roulement négatif avec trop peu d'actifs liquides pour couvrir les dépenses sur des courtes périodes. En revanche, si le ratio est supérieur à 2,0, cela peut indiquer une mauvaise gestion du capital. L'établissement commercial peut avoir trop de stocks sur ses étagères ou trop de revenus à la banque qui ne sont pas investis dans la croissance future de l'entité.

Une fourchette idéale pour le ratio serait de 1,2 à 2,0. Ces chiffres indiquent qu'une société dispose de suffisamment de liquidités pour couvrir ses dépenses quotidiennes et qu'elle doit en construire davantage en interne, ce qui peut consister à moderniser la technologie ou à étendre les développements, deux activités d'une entreprise saine et progressiste.

C'est un peu comme un détecteur de tempête financière : si ton BFR s'emballe, il est peut-être temps de préparer un plan B !

C'est quoi un bon BFR ?

Un bon BFR, dans l'absolu, dépend du secteur d'activité et du modèle économique de l'entreprise. Mais dans certains cas, un besoin en fonds de roulement négatif peut être un très bon signe. Il démontre une bonne santé financière de la structure. Il indique que votre cycle d'exploitation fonctionne bien car vous payez vos achats seulement après avoir reçu l'argent de vos débiteurs.

Exemple concret : une enseigne d'e-commerce encaisse à la commande, mais ne règle ses fournisseurs qu'à 60 jours. Elle dégage donc une trésorerie immédiate sans avoir à solliciter sa banque.

Mais attention, cette situation n'est pas universelle. Dans d'autres secteurs comme l'industrie, le BTP ou les services aux entreprises, le BFR est naturellement positif, car il faut financer les stocks, les délais de production, ou encore les créances clients à 30, 60 ou 90 jours. Dans ces cas-là, un besoin positif n'est pas un problème en soi à condition qu'il soit sous contrôle.

Ce qui compte, ce n'est pas seulement le chiffre du besoin en fonds de roulement, mais son évolution. Un ratio qui augmente fortement sans hausse de chiffre d'affaires peut signaler des difficultés : mauvais recouvrement client, surstockage, ou négociation inefficace avec les fournisseurs.

Attention : ne confondez pas le BFR et le FR. Le besoin en fonds de roulement reflète le financement à court terme dont la société a besoin, tandis que le fonds de roulement indique les ressources que l'entreprise possède à moyen ou long terme (en dehors de son chiffre d'affaires) pour couvrir ses dépenses opérationnelles habituelles.

Ainsi, un fonds de roulement négatif est souvent synonyme de mauvaise santé financière. Elle montre que l'activité est fragile car elle ne dispose pas de ressources financières suffisantes pour couvrir ses dépenses.

Pourquoi il peut être négatif ?

Selon le type d'activité, les sociétés peuvent avoir un fonds de roulement négatif et continuer à bien se porter. Citons par exemple les chaînes d'alimentation ou de restauration rapide qui peuvent générer du cash très rapidement grâce à un taux de rotation des stocks élevé et en recevant le paiement des clients en quelques jours. Ces entreprises ont besoin de peu de fonds de roulement, car elles peuvent en générer davantage à court terme.

Les produits achetés aux fournisseurs sont immédiatement vendus aux clients avant que la structure ne doive payer le vendeur ou le fournisseur. En revanche, les entreprises à forte intensité de capital qui fabriquent des équipements et des machines lourdes ne peuvent généralement pas se procurer des liquidités rapidement, car elles vendent leurs produits sur une base de paiement à long terme. Si elles ne peuvent pas vendre assez vite, elles ne pourront pas disposer immédiatement de l'argent liquide en période de difficultés financières, et il est donc essentiel de disposer d'un fonds de roulement adéquat.

Les facteurs affectant le besoin en fonds de roulement

Plusieurs facteurs agissent sur le besoin en fonds de roulement :

- Durée du cycle d'exploitation : Le montant du fonds de roulement dépend directement de la durée des délais d'exploitation. Il fait référence à la période de temps impliquée dans la production. Il est très important pour le bon déroulement. Si le cycle est long, la nécessité en fonds de roulement est plus essentiel, tandis que pour les sociétés dont il est court, il est moindre.

- Nature de l'entreprise : Le type d'activité est l'élément suivant à prendre en compte pour déterminer le fonds de roulement. Les grossistes ont besoin de plus de cash que les détaillants, car ils doivent maintenir un stock conséquent et vendre des marchandises à crédit, ce qui augmente la durée du cycle d'exploitation. L'entité manufacturière a BFR très important car elle doit transformer les matériaux de bases en produits finis, vendre à crédit, maintenir un stockage de matières premières et de productions finis.

- Échelle d'exploitation : Les sociétés opérant à grande échelle doivent maintenir plus de provision, de débiteurs, etc. Elles ont donc généralement un BFR conséquent, alors que les entreprises opérant à petite échelle ont un ratio moins grand.

- Fluctuation du cycle économique : Pendant la période d'expansion, le marché est florissant, ce qui signifie que la demande, la production, les réserves et les débiteurs augmentent, d'où la nécessité d'un fonds de roulement plus important. Alors que pendant la période de dépression, la demande est plus faible, les stocks à maintenir et les débiteurs sont plus faible, ce qui signifie qu'il faut moins de fonds de roulement.

Quelles sont les différences entre le BFE et le BFR ?

Le BFR est focalisé sur les actifs et les passifs à un instant T, alors que le BFE (besoin en financement d'exploitation) est plus général et tient compte du cycle et de commercialisation de manière globale.

Ainsi il prend en compte les délais de stockage et les règlements des clients, la durée de production avec le temps de fabrication, mais aussi les amortissements, les dettes à long terme, la TVA collectée et les délais de rotation des produits.

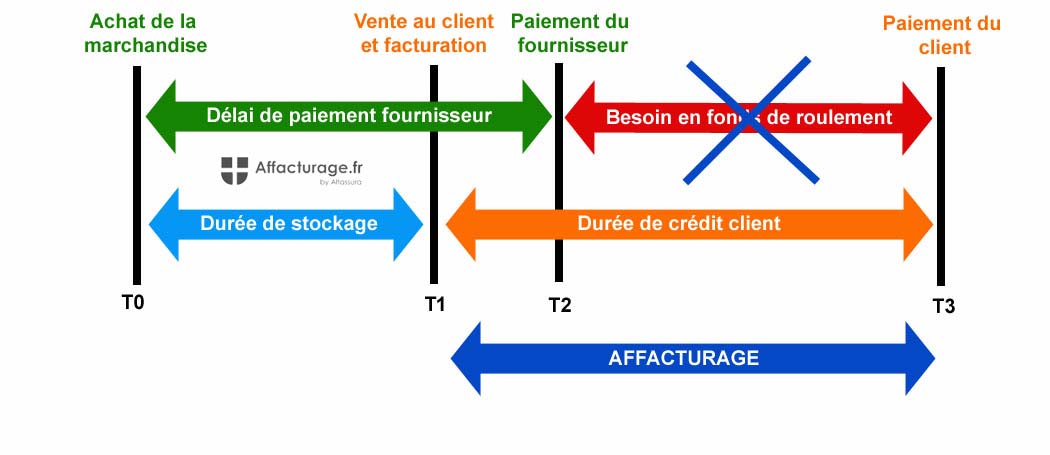

L'affacturage pour financer le besoin en fonds de roulement

Le factoring consiste à financer (entre 24 et 48 heures) les créances lorsqu'elles sont émises. Dans le cadre d'un contrat d'affacturage, le factor rachète les factures de l'entreprise et se charge de leur recouvrement à la date d'échéance.

Les avantages sont nombreux :

Les erreurs à éviter en matière de besoin en fonds de roulement :

Ne confondez pas les BFR à court terme et les nécessité permanentes à plus long terme. S'il peut être tentant d'utiliser une ligne de crédit pour acheter des machines ou des biens immobiliers ou pour engager des employés permanents, ces dépenses nécessitent différents types de financement. Si vous bloquez votre ligne de crédit de FR pour ces dépenses, elle ne sera pas disponible pour l'usage auquel elle est destinée.

Votre banquier peut vous aider à mieux comprendre vos besoins en FR et les mesures à prendre pour vous préparer à toute situation. Bien que vous ne puissiez pas tout prévoir sur la gestion d'une entreprise, une vision claire du fonds de roulement peut vous aider à fonctionner sans heurts aujourd'hui et à vous préparer à une croissance à long terme demain.

Les autres moyens de financement du BFR

Les sociétés, confrontées à des problèmes de liquidités, ont la possibilité de se tourner vers d'autres alternatives de financement à court terme proposées par les établissements bancaires et les organismes financiers :

BFR, FDR et trésorerie : comment les articuler ?

Le BFR n'a de sens que s'il est mis en regard du Fonds de Roulement (FDR), c'est-à-dire le surplus de ressources stables (capitaux propres + dettes à long terme) par rapport aux emplois stables (immobilisations).

L'équation à retenir :

Trésorerie nette = FDR − BFR

Si le FDR > BFR, l'entreprise dispose d'une trésorerie nette positive. Elle peut respirer.

Si le FDR < BFR, la trésorerie est sous tension. Il faut trouver des solutions de financement court terme ou alléger la trésorerie nécessaire au fonctionnement courant.

Interprétation sectorielle :

Les niveaux "normaux" de décalage de trésorerie lié à l'activité varient fortement selon l'activité :

- Une industrie lourde ou le BTP auront des BFR naturellement élevés (stock, délai de réalisation long, facturation étalée).

- Une entreprise de services ou une plateforme digitale peut fonctionner avec une trésorerie nécessaire au fonctionnement courant quasi nul, voire négatif.

- Le secteur de la distribution, avec des marges faibles mais des flux importants, dépend d'une gestion au cordeau.

Comparer son BFR à celui des entreprises du même secteur est donc crucial avant de tirer des conclusions.

La facturation électronique : une révolution pour le BFR ?

La généralisation progressive de la facturation électronique, impulsée par la réforme fiscale française (obligation à partir de 2026 pour toutes les entreprises), est en train de transformer la gestion du BFR.

Ses effets attendus :

En réduisant l'intervalle entre l'émission de la facture et son règlement, la facturation électronique contribue directement à alléger le BFR, notamment côté créances clients. Un levier à ne pas négliger dans les plans d'optimisation à venir.

Optimisation du BFR : leviers d'action concrets

Voici un tableau synthétique des actions qui réduisent ou augmentent le BFR. Un outil pratique pour repérer les marges de manœuvre :

| Action | Impact sur le BFR |

|---|---|

| Réduction des délais de paiement clients | 🔽 Réduit |

| Négociation de délais fournisseurs plus longs | 🔽 Réduit |

| Diminution des stocks / amélioration du stock tournant | 🔽 Réduit |

| Mise en place de l'affacturage | 🔽 Réduit |

| Augmentation des encours clients non recouvrés | 🔼 Alourdit |

| Allongement des délais de livraison / production | 🔼 Alourdit |

| Ruptures fournisseurs (besoin de stocker plus) | 🔼 Alourdit |

| Paiement anticipé des fournisseurs ou des charges | 🔼 Alourdit |

Un DAF aguerri cherchera à piloter finement ces variables en s'appuyant sur des outils de prévision, des KPI internes et des échanges constants avec la direction commerciale, les achats et la logistique.

FAQ sur le besoin en fonds de roulement

1. Qu'est-ce que le besoin en fonds de roulement ?

👉 Le BFR représente la différence entre les actifs circulants (stocks, créances clients) et les passifs circulants (dettes fournisseurs). Il mesure le montant nécessaire pour financer l'exploitation courante d'une entreprise.

Concrètement, c'est l'avance que l'entreprise doit supporter entre le moment où elle paie ses charges d'exploitation (achats, production, salaires, sous-traitance) et le moment où elle encaisse réellement ses ventes. Plus ce décalage est long, plus il devient une contrainte structurante pour la trésorerie.

2. Pourquoi est-il important pour une entreprise ?

👉 Le BFR est un indicateur clé de la santé financière d'une entreprise. Un besoin en fonds de roulement bien géré permet d'assurer la continuité des opérations sans interruption de trésorerie, tandis qu'un financement du cycle d'exploitation mal maîtrisé peut entraîner des tensions financières.

Dans les faits, une entreprise peut être rentable sur le papier et pourtant étouffer à cause d'un cycle d'exploitation trop consommateur de cash. Le BFR est donc un thermomètre opérationnel : il révèle si la croissance, les délais clients, les stocks ou les achats sont compatibles avec les ressources financières réellement disponibles.

3. Comment calcule-t-on le BFR ?

👉 Le besoin en fonds de roulement se calcule avec la formule suivante :

BFR = Stocks + Créances clients − Dettes fournisseurs

Un financement du cycle d'exploitation positif signifie que l'entreprise doit financer son cycle d'exploitation. Un besoin en fonds de roulement négatif indique que les dettes fournisseurs financent l'exploitation, ce qui est généralement bénéfique.

Pour aller plus loin, le calcul gagne en pertinence quand il est suivi dans le temps (mensuel) et mis en regard de l'activité : ce n'est pas seulement le chiffre brut qui compte, mais sa tendance et sa cohérence avec le volume de ventes, les délais et la saisonnalité.

4. Quels sont les principaux facteurs influençant le BFR ?

👉 Les principaux éléments qui influencent le besoin en fonds de roulement sont :

En pratique, le BFR grimpe aussi dès que la facturation glisse (factures émises tardivement), que les litiges se multiplient (paiements bloqués), ou que l'activité croît plus vite que la capacité de financement. Autrement dit, cet indicateur est autant influencé par des choix commerciaux et organisationnels que par la comptabilité.

5. Comment optimiser son besoin en fonds de roulement ?

👉 Pour améliorer son BFR, une entreprise peut :

L'optimisation passe aussi par des leviers très concrets : clarifier les conditions de paiement dès la commande, accélérer la facturation (zéro retard de facturation), réduire les litiges par une meilleure traçabilité, et segmenter les clients selon leur comportement de paiement. Souvent, les gains les plus rapides viennent d'une meilleure discipline de process, pas d'une renégociation miracle.

6. Un BFR élevé est-il toujours mauvais ?

👉 Pas nécessairement. Un besoin en fonds de roulement élevé peut être dû à une forte croissance nécessitant un financement temporaire supplémentaire. Toutefois, un BFR excessif et mal contrôlé peut entraîner des tensions de trésorerie.

La vraie question n'est pas haut ou bas, mais haut par rapport à quoi. S'il augmente plus vite que le chiffre d'affaires, ou si sa hausse devient permanente, c'est souvent un signal d'alerte. À l'inverse, quand il monte parce que l'entreprise décroche de nouveaux clients peut être sain, à condition que le financement suive et que la rentabilité absorbe le coût du décalage d'encaissement.

7. Quelles solutions existent pour financer le BFR ?

👉 Plusieurs solutions permettent de financer un BFR élevé :

Le choix dépend du profil de l'entreprise et de son cycle : volume de factures, qualité des débiteurs, saisonnalité, niveau de stock, dépendance à quelques clients, etc. L'enjeu est de sélectionner une solution qui finance le besoin sans fragiliser l'entreprise (coût, rigidité, covenants, dépendance) et, si possible, qui accompagne la croissance plutôt que de la freiner.

8. Quelle est la différence entre BFR et Trésorerie nette ?

👉 Le BFR mesure le besoin de financement de l'exploitation courante, tandis que la trésorerie nette est la différence entre les ressources financières disponibles (trésorerie et facilités de crédit) et les besoins à court terme. Une entreprise peut avoir un besoin en fonds de roulement positif et une trésorerie négative si elle ne finance pas correctement son exploitation.

En simplifiant : le BFR explique pourquoi la trésorerie est sous tension, la trésorerie nette montre où on en est à un instant donné. Les deux doivent être lus ensemble, sinon on risque de traiter le symptôme (trésorerie) sans traiter la cause (cycle d'exploitation).

9. Comment le BFR varie-t-il selon le secteur d'activité ?

👉 Le besoin en fonds de roulement varie considérablement selon l'industrie :

Au-delà de ces grandes familles, la structure du cycle compte énormément : vente comptant ou à crédit, production à la commande ou sur stock, poids des acomptes, dépendance aux grands comptes, international, saisonnalité. Deux entreprises du même secteur peuvent avoir des BFR très différents selon leur modèle, leurs conditions contractuelles et leur discipline de facturation ou recouvrement.

10. Quels outils permettent de suivre et d'analyser son BFR ?

👉 Les entreprises peuvent utiliser :

L'important est moins l'outil que la routine : un suivi régulier (mensuel, voire hebdomadaire dans les périodes tendues), des indicateurs simples (DSO, retards, litiges, encours par client), et une capacité à transformer l'analyse en actions (relance, arbitrage crédit, ajustement des stocks, renégociation). Un bon pilotage du BFR, c'est une conduite qui déclenche des décisions, pas seulement des reporting.

11. Comment anticiper un besoin en fonds de roulement ?

👉 Pour éviter une crise de trésorerie, il est essentiel de :

L'anticipation passe aussi par un réflexe très efficace : simuler l'impact d'un changement opérationnel sur le cash. Par exemple, un nouveau acheteur avec un délai long, un pic de production, une hausse de stock, ou un chantier qui s'étire. En intégrant ces scénarios dans les prévisions, l'entreprise peut sécuriser le financement en amont plutôt que de subir une tension au moment où elle est déjà engagée. C'est souvent là que se joue la différence entre une croissance maîtrisée et une croissance qui consomme tout le cash.