DSO : Days Sales Outstanding, le guide complet pour comprendre, calculer et réduire votre délai moyen de paiement

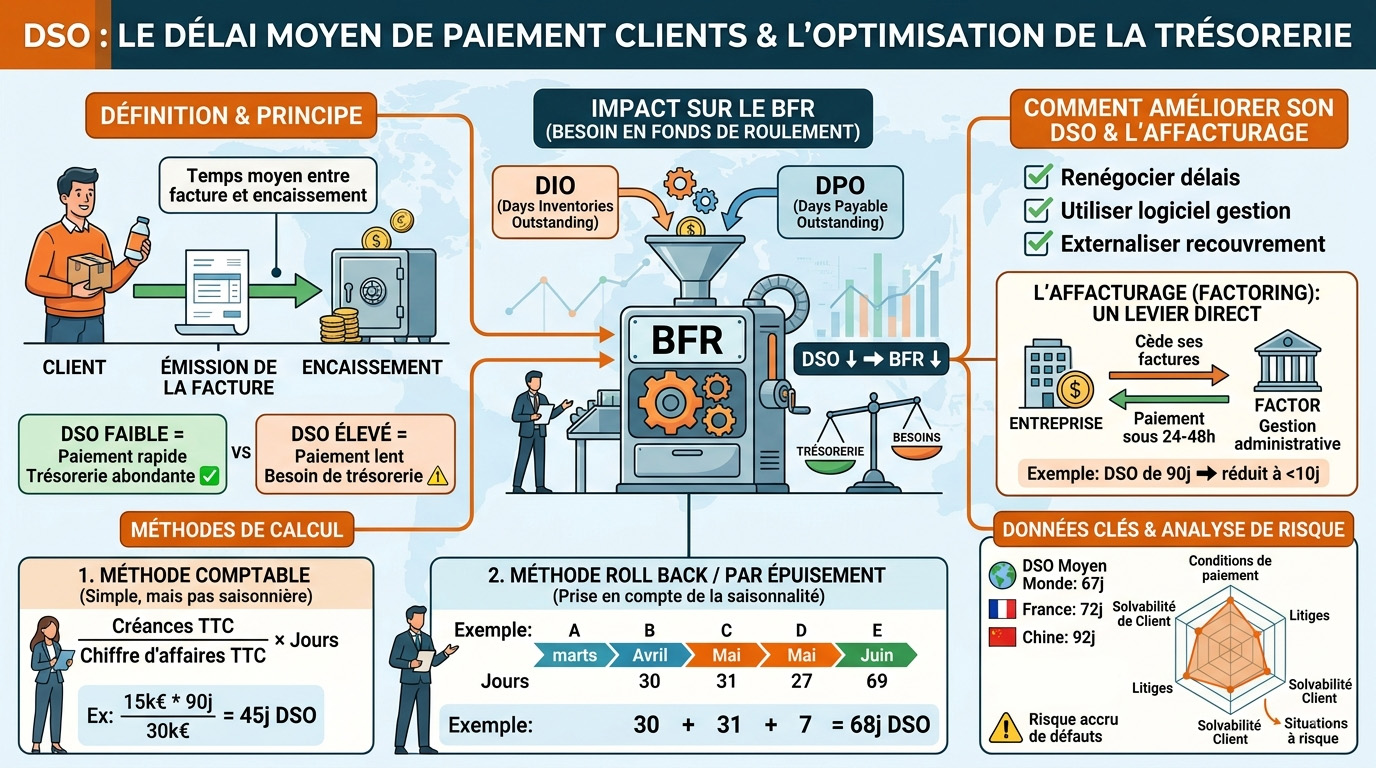

Le DSO (Days Sales Outstanding) est l'un des indicateurs financiers les plus suivis par les DAF et dirigeants d'entreprise. Il mesure le délai moyen de paiement des clients entre l'émission d'une facture et son encaissement effectif.

Un DSO élevé signifie que votre trésorerie est immobilisée dans les créances clients, ce qui pèse directement sur le BFR. À l'inverse, réduire son DSO libère du cash et améliore la santé financière de l'entreprise.

- Définition du DSO

- Comment calculer le DSO ?

- Quel est l'intérêt du DSO ?

- Comment améliorer son DSO ?

- Quelle est la différence entre le DSO et le DPO ?

- Le délai moyen de paiement dans le monde

- Calcul du DSO en ligne

- Le lien entre le DSO et le BFR

- Les causes d'un DSO élevé

- L'affacturage : un levier pour réduire le DSO

- DSO et analyse de risque client

📌 L'essentiel à retenir

Le DSO (Days Sales Outstanding), ou NJC (Nombre de Jours de Crédit clients), mesure le délai moyen entre l'émission d'une facture et son encaissement. Il se calcule via deux méthodes : la méthode comptable (Créances TTC / CA TTC × nombre de jours) ou la méthode Roll Back (épuisement des capitaux), qui prend en compte la saisonnalité. Plus le DSO est faible, plus les clients paient rapidement et moins le BFR est sollicité. En France, le DSO moyen est de 72 jours. L'affacturage est l'un des leviers les plus efficaces pour le réduire : il permet d'encaisser ses factures en moins de 48h, ramenant ainsi le DSO réel à quelques jours seulement.

Définition du DSO

Le DSO est l'acronyme en anglais de Days Sales Outstanding, ce qui donne en français délai moyen de paiement des clients.

Aussi appelé NJC (Nombre de Jours de Crédit clients), il désigne le temps moyen nécessaire entre l'émission d'une facture et l'encaissement de cette même facturation, c'est une indication sur le chiffre d'affaires facturé, mais pas encore encaissé.

Le suivi du DSO permet de mesurer l'efficacité et la performance du recouvrement des factures dans une société. C'est aussi un indicateur de bonne santé de l'entreprise. Attention, car ce marqueur est très variable suivant les secteurs d'activités. Donc on ne peut le comparer entre toutes les entreprises.

Plus le DSO est faible, plus vos clients vous payent vite et plus ce nombre est élevé, plus vos acheteurs mettent du temps à vous payer ce qui entraine obligatoirement un besoin de trésorerie. L'objectif est donc d'accélérer les encaissements des créances pour diminuer les délais et ainsi améliorer le BFR (Besoin en Fonds de Roulement ou en Anglais DWC : Days Working Capital) de l'entreprise.

Le BFR utilise aussi deux autres indicateurs : le DIO (Days Inventories Outstanding) qui indique le nombre de jours qu'une marchandise reste en stock et le DPO (Days Payable Outstanding) précisant le nombre de jours moyen restant pour payer ses fournisseurs.Comment calculer le DSO ?

Il existe 2 façons pour calculer le DSO d'une société : la méthode comptable est le count back, aussi appelé par épuisement des capitaux.

1. Calcul du DSO par la méthode comptable

C'est la méthode la plus simple pour calculer le délai moyen de paiement des clients, il s'agit de mesurer le rapport entre le CA et les créances pendant la période de recouvrement, à savoir

Créances TTC / Chiffre d'affaires TTC x Nombre de jours.

Exemple de calcul : Soit une société avec un encours total fin de mois TTC de 15 000 € et un CA total TTC de 30 000 € avec un nombre de jours sur la période de 90 jours.

Le DSO ser alors de 15 000 x 90 / 30 000 = 45 jours, c'est le nombre de jours moyen nécessaire au recouvrement des comptes clients.

Mais l'inconvénient est que la méthode comptable du DSO ne prend pas en compte la saisonnalité ou les variations importantes du chiffre d'affaires.

1. Calcul du DSO par la méthode Roll ou Count Back ou d'épuisement des capitaux ou apurement de l'encours

Cette méthode par Roll back de calcul du DSO consiste à déduire de l'encours financier jusqu'à son épuisement, le chiffre d'affaires TTC de chaque mois et d'additionner le nombre de jours de chacun des mois correspondants. L'avantage de ce calcul est de prendre en compte la saisonnalité du CA. L'inconvénient de cette façon est d'agréger les encours exigibles, elle ne fait pas de distinction entre encours courant et exigible.

Exemple de calcul de DSO par la procédure d'épuisement des capitaux :

Soit une société ayant un encours fin de mois TTC au 1 Avril de 10 000 €.

En Avril : un CA TTC de 5 400 €, le DSO de 30 jours et par la méthode par épuisement du chiffre d'affaires on obtient 4 600 € En Mai : 3 600 €, il est de 31 jours et un ROLL-BACK de 4 600 € En Juin : 4 400 €, il représente 30 jours et un COUNT-BACK de 0 €

Le DSO calculé sera de 30 + 31 + 7 soit 68 jours.

Quel est l'intérêt du Days Sales Outstanding ?

Le DSO, ou Days Sales Outstanding ou NJC (Nombre de Jours de Crédit client), est un indicateur crucial pour optimiser la gestion de trésorerie d'une entreprise. Un ratio faible signifie des paiements clients rapides, favorisant une capacité fiancière abondante. À l'inverse, un DSO élevé reflète des retards de paiement potentiellement préjudiciables et un risque accru de défauts de paiement, principale cause de faillite en France.

En surveillant son DSO, une entité commerciale peut améliorer ses flux de trésorerie, évaluer l'efficacité de son recouvrement de factures et réduire les risques d'impayés.

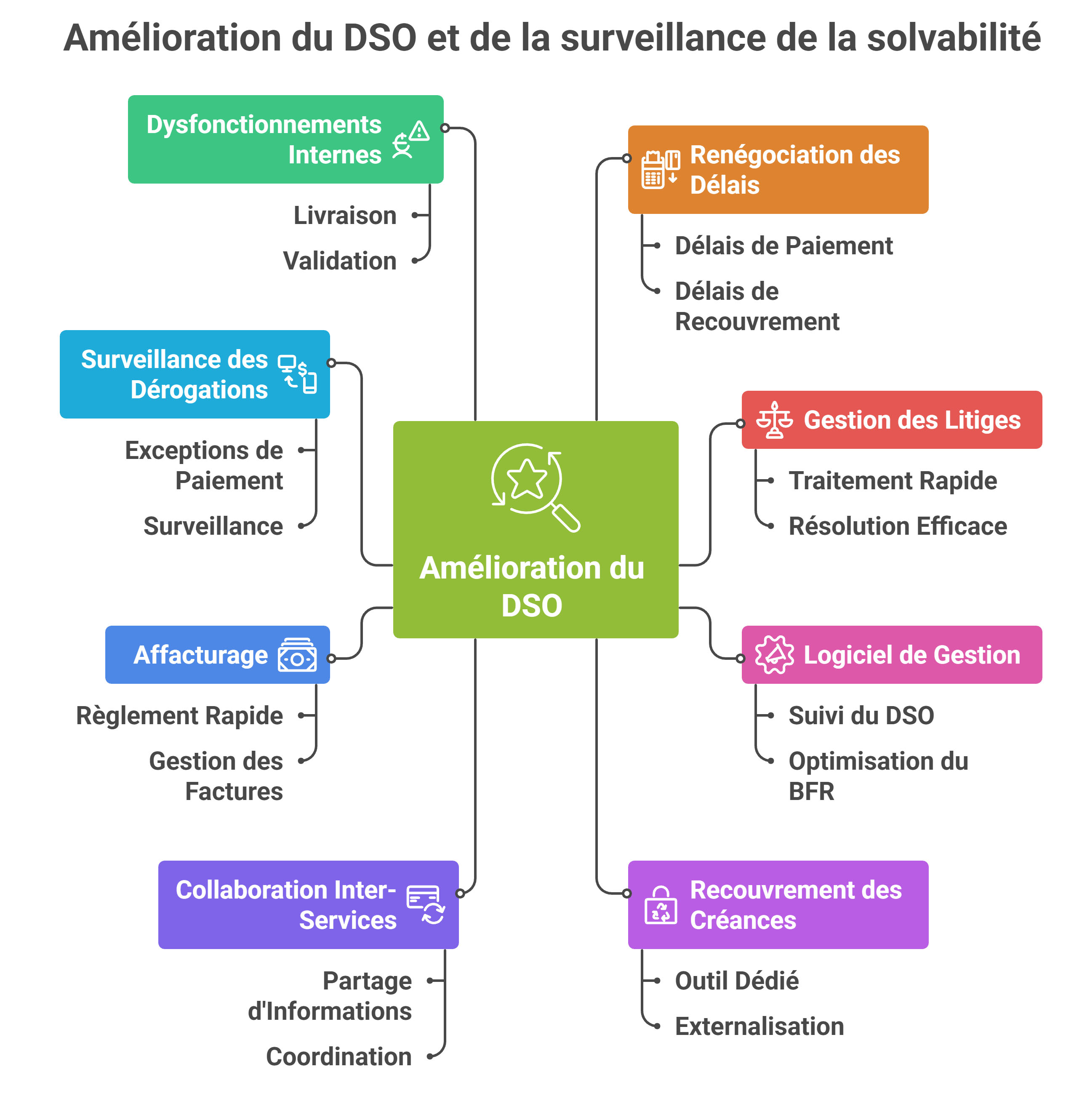

Comment améliorer son DSO ?

Il est possible d'améliorer son DSO de différents moyens :

Il faut aussi surveiller les dérogations de paiement accordées et les dysfonctionnements internes ou externes de livraison, validation, SAV qui peuvent retarder les paiements à cause des litiges.

Le DSO fait partie des marqueurs capitals à surveiller pour surveiller le niveau de solvabilité des clients et éviter ainsi les factures impayées. Les indicateurs à suivre : le BFR, le résultat net, les capitaux propres, le chiffre d'affaires, les liquidités, le cash flow, le fonds de roulement, le DSO, les ratios de solvabilité, les capitaux propres.

Les autres indicateurs à suivre :

Le DPO, ou Days Payable Outstanding, représente la durée moyenne nécessaire à une entreprise pour honorer ses dettes envers ses approvisionneurs. Il correspond au délai de paiement ou au délai de crédit fournisseurs, et plus il est élevé, plus la société prend de temps pour régler ses factures.

Le DIO, ou Days Inventory Outstanding, quantifie le nombre de jours moyen avant qu'un fabricant ou grossiste ou ait besoin de renouveler son inventaire. Il indique à quelle vitesse les stocks peuvent être convertis en liquidités, ce qui en fait un indicateur de la liquidité et de l'efficacité opérationnelle et financière de l'entreprise.

Quelle est la différence entre le DSO et le DPO ?

Ces deux métriques financières sont utilisées pour évaluer le cycle de conversion du chiffre d'affaires et les performances de gestion des flux de trésorerie. Le DSO, également appelé délai moyen de recouvrement des créances, mesure le nombre moyen de jours nécessaires pour collecter les paiements des clients après une vente. En d'autres termes, il évalue la rapidité avec laquelle une entreprise convertit ses facturations en encaissements. Un DSO élevé peut indiquer des problèmes de recouvrement des créances ou une politique de crédit laxiste, ce qui peut avoir un impact négatif sur la liquidité et la santé financière de la société.

D'autre part, le DPO, ou délai moyen de paiement des fournisseurs, mesure le nombre moyen de jours dont dispose une entreprise pour payer après avoir reçu les marchandises ou services. Il évalue la durée pendant laquelle l'entité commerciale utilise les ressources achetées sans effectuer de règlement. Un DPO élevé peut indiquer une gestion efficace des flux de trésorerie, car il permet à la structure de conserver des liquidités plus longtemps, mais cela peut également entraîner des relations tendues avec les revendeurs si les paiements sont effectués en retard.

En comparant le DSO et le DPO, on peut obtenir une meilleure compréhension de la gestion globale des flux de trésorerie du distributeur. Si le DSO est supérieur au DPO, cela peut indiquer un déséquilibre entre les délais de recouvrement des créances et les délais de paiement des fournisseurs, ce qui peut entraîner des pressions sur la trésorerie. Une analyse plus poussée de ces métriques peut aider les entreprises à optimiser leurs politiques de crédit, leurs conditions de règlement et leurs relations avec les clients et les fournisseurs afin de maintenir un cycle de conversion du chiffre d'affaires sain et une gestion efficace des flux de liquidité.

Le délai moyen de paiement dans le monde

En France, le DSO moyen est 72 jours. Le délai moyen de paiement des clients dans le monde est 67 jours. Avec 92 jours, la Chine détient un chiffre moyen le plus élevé au niveau mondial. Les secteurs comme l'électronique, les biens d'équipement et la construction ont des ratios moyens les plus importants tandis que le secteur de l'alimentaire et de la distribution ont des indicateurs les plus bas. Le commerce en B2B a un DSO plus élevé qu'en B2C.

Calcul du DSO en ligne

Pour rappel, le DSO (Days Sales Outstanding, ou délai moyen de paiement clients) est un indicateur clé pour mesurer l'efficacité de votre gestion du poste client. Plus il est élevé, plus votre trésorerie est immobilisée. Grâce à notre simulateur interactif, vous pouvez :

Ce simulateur de DSO est un outil pédagogique pensé pour les dirigeants d'entreprise, DAF, experts-comptables ou toute personne souhaitant optimiser sa gestion financière.

🧮 Calculateur DSO & Simulation Affacturage

Estimez votre DSO et découvrez combien de trésorerie vous pouvez libérer grâce à l'affacturage.

Le lien entre le DSO et le Besoin en Fonds de Roulement (BFR)

Le DSO (Days Sales Outstanding) et le BFR (Besoin en Fonds de Roulement) sont intimement liés. Le premier mesure le temps que met une entreprise à encaisser ses factures clients, tandis que le second évalue la trésorerie nécessaire pour financer le cycle d'exploitation, c'est-à-dire l'écart entre les décaissements (achats, salaires, charges) et les encaissements.

Autrement dit, plus le DSO est élevé, plus le BFR augmente, car une part importante du chiffre d'affaires reste immobilisée dans les comptes clients. Cet argent “endormi” réduit la capacité de l'entreprise à investir, à régler ses fournisseurs ou à faire face à des imprévus. À l'inverse, un DSO faible signifie que les paiements arrivent rapidement, ce qui soulage le BFR et améliore la liquidité immédiate.

Prenons un exemple concret :

Une entreprise réalise un chiffre d'affaires annuel de 4 millions d'euros, soit environ 333 000 € par mois.Cette trésorerie libérée peut servir à financer la croissance, à réduire le recours au découvert bancaire ou à renforcer les fonds propres. C'est pourquoi les DAF et les contrôleurs de gestion surveillent de près l'évolution du DSO : c'est un levier direct de pilotage du cash.

Enfin, le DSO influe aussi sur le Cash Conversion Cycle (cycle de conversion de trésorerie), indicateur global qui mesure la rapidité avec laquelle une entreprise transforme son activité en liquidités. Une diminution du DSO accélère tout le cycle et renforce la résilience financière.

Les causes d'un Days Sales Outstanding élevé : analyse et prévention

Un DSO anormalement élevé n'est jamais le fruit du hasard. Il révèle presque toujours des dysfonctionnements internes ou des pratiques commerciales inadaptées. Identifier les causes profondes est donc essentiel pour restaurer un équilibre sain entre ventes, recouvrements et trésorerie.Voici les principales raisons observées dans les entreprises :

- Des conditions de paiement trop souples : des délais de règlement excessifs (60, 90 jours fin de mois ou plus) prolongent mécaniquement le DSO. Certains secteurs, comme le BTP ou la grande distribution, y sont particulièrement exposés.

- Des retards liés aux litiges ou erreurs de facturation : factures incomplètes, bons de livraison manquants, erreurs de taux de TVA ou désaccords commerciaux : ces anomalies bloquent les paiements. Une simple vérification automatisée avant émission de facture peut éviter ces décalages.

- Des processus internes peu efficaces : des délais de facturation trop longs ou un manque de coordination entre les services comptabilité, commercial et recouvrement entraînent une perte de contrôle sur les échéances.

- Des clients structurellement à risque : certains acheteurs, notamment les PME fragilisées, connaissent des tensions de trésorerie chroniques. Sans évaluation de leur solvabilité ou limite de crédit adaptée, le DSO s'allonge inévitablement.

- Des politiques de relance trop tardives : relancer uniquement après 45 jours est une erreur fréquente. Une relance dès le 1er jour de retard, suivie d'un rappel téléphonique, permet de récupérer une grande partie des paiements à moindre coût.

Pour prévenir ces dérives, il est utile d'instaurer un audit régulier du poste client, combiné à un suivi du DSO par client. Cette approche permet de repérer les comportements inhabituels, d'ajuster les limites de crédit et d'améliorer la gestion des encaissements.

intégrer un scoring automatique de vos clients ou un service d'assurance-crédit peut aider à anticiper les retards et à réduire le DSO sans impacter la relation commerciale.

L'affacturage : un levier direct pour réduire le DSO

L'un des moyens les plus efficaces pour diminuer le DSO est le recours à l'affacturage. Cette solution consiste à céder ses créances clients à une société spécialisée, appelée factor, qui avance immédiatement les fonds en échange d'une commission.

Concrètement, le factoring transforme les factures à 30, 60 ou 90 jours en trésorerie disponible sous 24 à 48 heures, ramenant ainsi le DSO réel à quelques jours seulement.

L'intérêt de ce dispositif ne se limite pas au financement :

Exemple concret : une PME du bâtiment ayant un DSO moyen de 90 jours a réduit son délai à moins de 10 jours grâce à un contrat d'affacturage sur ses situations de travaux. Cela lui a permis de stabiliser sa trésorerie et de financer de nouveaux chantiers sans recours au découvert.

Les types d'affacturage varient selon les besoins :

Ainsi, l'affacturage est bien plus qu'un outil de financement : c'est un moyen stratégique d'optimisation du DSO et de sécurisation de la trésorerie, particulièrement adapté aux TPE et PME confrontées à des délais de paiement longs.

Days Sales Outstanding et analyse de risque client

Le DSO n'est pas qu'un indicateur de trésorerie : c'est aussi un signal précoce de risque client. Une augmentation du délai moyen de paiement peut révéler des difficultés financières, une baisse de confiance ou un déséquilibre dans la relation commerciale.

Surveiller le DSO par client, plutôt que de manière globale, permet d'identifier rapidement les situations à risque :

Les entreprises les plus performantes combinent le DSO avec d'autres indicateurs pour affiner leur analyse de solvabilité :

un DSO qui s'allonge de 15 à 20 jours sur un client récurrent doit déclencher une vérification immédiate de sa solidité financière ou un contact proactif du service crédit management.

Cette surveillance peut être automatisée grâce à des logiciels de gestion du poste client ou via l'appui d'un courtier en assurance-crédit. En combinant le suivi du DSO à une stratégie de pilotage du risque, l'entreprise gagne en réactivité, limite les pertes sur créances douteuses et protège sa rentabilité.