Insolvabilité : comprendre les risques, détecter les signaux et agir vite

Trésorerie à sec, fournisseurs impayés, banque qui ferme le robinet, les signaux d'une insolvabilité imminente sont souvent là bien avant la crise. Pourtant, trop d'entreprises attendent d'être au bord du gouffre pour réagir. Insolvabilité ne signifie pas forcément faillite : entre la sauvegarde, le redressement judiciaire et les solutions préventives comme l'affacturage ou l'assurance-crédit, il existe des leviers concrets pour redresser la barre.

- Qu'est-ce que l'insolvabilité ?

- Comprendre l'insolvabilité

- Appréhender la faillite

- Réduire les risques d'insolvabilité

- Les signes d'insolvabilité

- Que signifie l'insolvabilité pour votre entreprise ?

- Que faire si votre entreprise est insolvable ?

- Les actions à réaliser en cas d'impossibilité de faire face à ses dettes

- Les procédures de défaillance les plus courantes

- FAQ : les questions et les réponses

Encore faut-il les connaître et les activer au bon moment. Ce guide complet vous aide à identifier les signes précurseurs, comprendre les procédures légales et savoir quoi faire, que vous soyez dirigeant en difficulté ou créancier exposé.

📌 L'essentiel à retenir

L'insolvabilité désigne l'incapacité d'une entreprise à honorer ses dettes avec ses actifs disponibles, une situation distincte de la faillite qui, elle, relève d'un statut juridique. Plusieurs signaux permettent de l'anticiper : retards de paiement répétés, découvert permanent, refus bancaires ou érosion des fonds propres. Face à cette réalité, le droit français prévoit plusieurs procédures adaptées au degré de difficulté : sauvegarde, redressement judiciaire ou liquidation, avec des dispositifs préventifs comme le mandat ad hoc et la conciliation. Le dirigeant a des obligations légales dès la constatation de la cessation des paiements, sous peine de voir sa responsabilité personnelle engagée. Des solutions comme l'affacturage ou l'assurance-crédit permettent en amont de limiter l'exposition aux impayés et de préserver la trésorerie. Agir tôt reste la meilleure stratégie : plus la démarche est anticipée, plus les chances de redressement sont élevées.

La faillite est une situation temporaire dans laquelle une entité est incapable de faire face à ses dettes et obligations financières. De manière générale, une personne ou une entreprise insolvable a plus de passifs que ses actifs.

L'insolvabilité est une condition qui peut mener au dépôt de bilan ou à la faillite. Cette situation, quant à elle, est un statut juridique. Mais les particuliers ou les sociétés insolvables peuvent éviter cet état en augmentant leurs revenus et en réduisant leurs dépenses.

Qu'est-ce que l'insolvabilité ?

On parle d'insolvabilité lorsqu'une structure n'est pas en mesure de payer ses dettes ou autres charges à temps ou en totalité. À bien des égards, être insolvable peut être considérée comme une faillite pour les TPE ou PME. Une société est jugée comme non solvable lorsque ses capitaux propres et ses endettements sont supérieurs à ses biens et droits, ou lorsqu'elle ne peut plus faire face à ses dépenses à l'échéance.

Une activité est insolvable si son actif est insuffisant pour acquitter ses dettes et son passif. Souvent, une entreprise est en insolvabilité lorsqu'elle est incapable de payer ses engagements à leur échéance (insuffisance de trésorerie). La société a un passif supérieur à son actif.

Bien que l'insolvabilité soit une position dangereuse pour une structure, elle ne signifie pas nécessairement que l'établissement est irrécupérable. En cas de défaillance d'entreprise, il existe un certain nombre d'options de sauvetage et de redressement de la société qui peuvent aider à redresser la situation de l'activité et à la remettre sur la voie de la réussite financière.

Si vous craignez que votre entité ne soit insolvable ou qu'elle ne s'oriente vers cette voie, la meilleure chose à faire est de demander, dès que possible, l'avis d'un expert en insolvabilité agréé. Il sera en mesure de vous présenter les différentes alternatives et de vous suggérer la solution la plus appropriée pour votre TPE ou PME. Plus tôt vous demanderez de l'aide, plus vous aurez de possibilités à votre disposition.

Comprendre l'insolvabilité

La faillite est une situation temporaire dans laquelle un individu ou une entreprise éprouve des problèmes financiers en raison d'un manque de liquidités. Les procédures d'insolvabilité comprennent l'administration, la liquidation, la mise sous séquestre et les arrangements volontaires.

L'insolvabilité et la faillite sont deux termes différents, le premier peut entraîner le second qui est un processus légal. Ces tournures ne sont pas interchangeables, ils ont des significations et des implications différentes. Une personne ou une société déclare faillite devant un tribunal en déposant une demande. Ce faisant, le particulier ou l'entité commerciale déclare qu'il ne sera plus en mesure de rembourser son passif.

Appréhender la faillite

La faillite est une condition réparable lorsque le total des actifs d'un individu ou d'une entreprise est insuffisant pour assurer le service de ses endettements. Il est possible de restructurer la dette et en même temps d'essayer d'augmenter les revenus.

Les dirigeants doivent comprendre les risques de trop s'endetter. Les établissements commerciaux ont l'obligation de toujours être conscients de la façon dont elles utilisent leurs fonds. Ils ont la responsabilité de suivre les entrées de liquidités et prévoir les flux de trésorerie futurs.

En outre, les sociétés sont obligées d'anticiper les événements indépendants de leur volonté, tels que les crises économiques mondiales, les problèmes politiques et les scandales industriels. Des plans d'urgence doivent être élaborés. Les entreprises qui prévoient des situations critiques peuvent rester à flot même en cas d'accidents impactant.

Réduire les risques de cessation de paiement

Le plus important est de choisir une structure commerciale appropriée comme une société à responsabilité limitée qui offre la meilleure protection contre la faillite. Mais le fait de donner une garantie personnelle supprime le bouclier de la poursuite.

Si vous faites des affaires dans un commerce normal, vous pouvez être responsable de toutes les dettes. Utilisez des prévisions de trésorerie réalistes et actualisées pour planifier vos besoins de financement. De nombreuses entreprises échouent en raison d'hypothèses irréalistes en matière de flux de liquidité, ou parce que le problème n'est remarqué que trop tard.

Votre comptable vous conseillera et sera un allié essentiel si votre activité connaît des complications. Si vous identifiez une difficulté potentielle, agissez rapidement. Protégez-vous contre le non-paiement des clients grâce à un bon contrôle de leur rating. Utilisez l'assurance-crédit pour éviter de subir les conséquences des factures impayées. Limitez la somme du prêt que vous proposez et assurez-vous que les prospects sont financièrement solides.

Si possible, évitez les garanties personnelles. Lorsque vous devez donner une garantie, limitez le montant qu'elle couvre et sa durée. Si plusieurs personnes donnent des cautions, évitez la responsabilité conjointe et solidaire. Dans le pire des cas, vous pourriez être responsable de la totalité de la dette, et pas seulement de votre part.

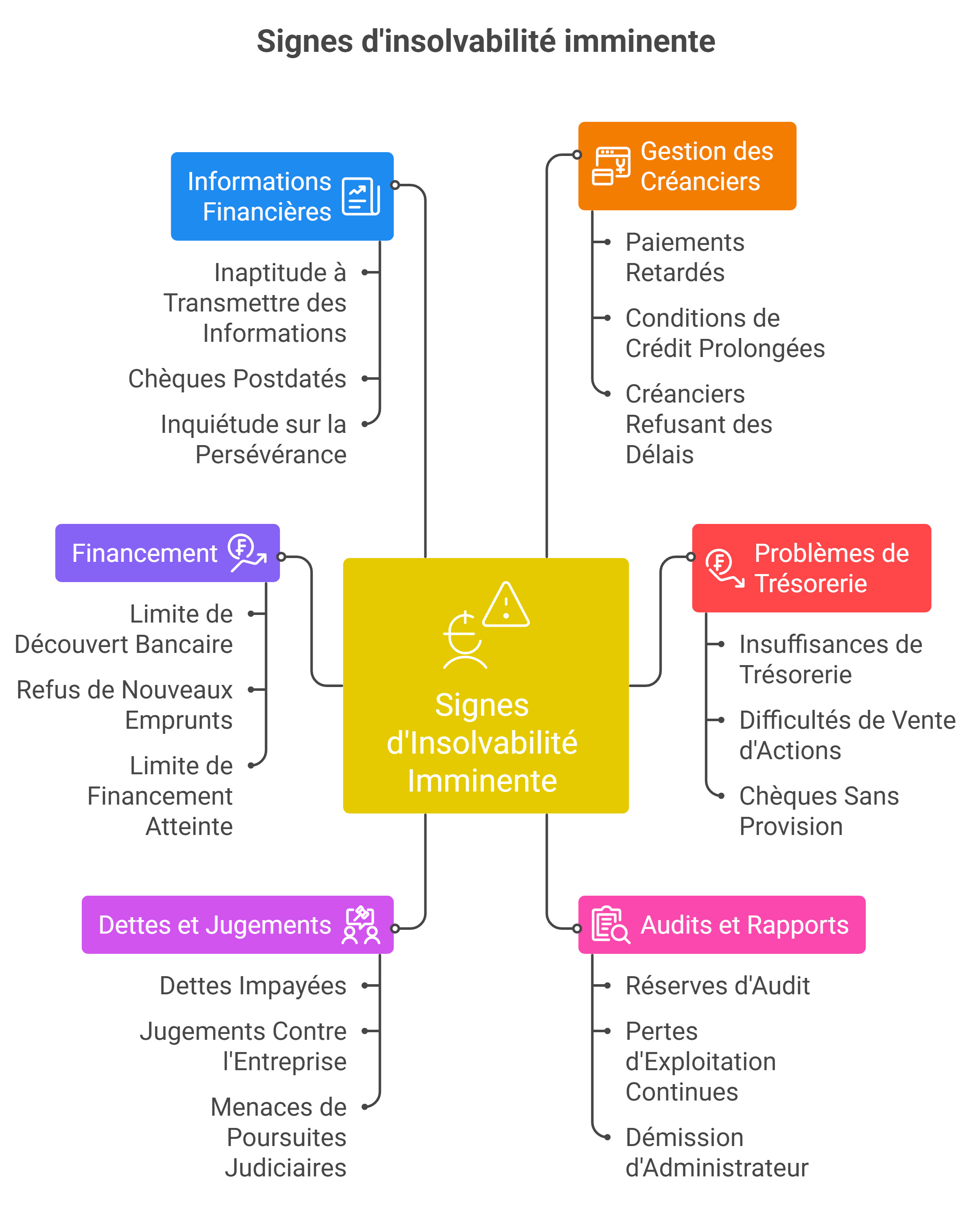

Les signes d'insolvabilité

Lorsque les administrateurs sont pris dans la gestion quotidienne de leur entreprise, il est très facile de ne pas voir les signes d'une insolvabilité imminente. Il se peut que vous attribuiez les insuffisances de trésorerie à un département ou à une fonction inefficace de la structure, au lieu d'avoir une vision plus large des opérations dans leur ensemble.

Si vous rencontrez un ou plusieurs des problèmes décrits ci-dessous, vous devrez peut-être demander des conseils sur les procédures d'insolvabilité des entreprises à un spécialiste agréé afin d'éviter que votre situation ne se complique davantage.

En plus de ce qu'indiquent les juges, les analyses fournissent une source d'orientation utile, donnant une liste d'indicateurs potentiels de faillite.

Que signifie l'insolvabilité pour votre entreprise ?

Si vous reconnaissez l'une des conditions ci-dessus dans la situation actuelle de votre entreprise, vous risquez de devenir insolvable si vous ne l'êtes pas déjà. Une fois que votre société est dans l'insolvabilité, vous risquez de faire l'objet d'une demande de mise en liquidation, ce qui pourrait conduire les tribunaux à mettre votre commerce en dépôt de bilan.

L'insolvabilité ne signifie pas la fin de votre activité, mais vous devez prendre des mesures rapides et décisives si vous voulez maximiser les chances de renverser la situation. Sans intervention professionnelle, il est probable que le contexte ne fera qu'empirer, rendant tout effort de redressement encore plus difficile. En outre, vous mettez votre propre position en danger en continuant à négocier avec une entreprise que vous savez insolvable.

Que faire si votre entreprise est insolvable ?

Se contenter de se laisser à court d'argent est la pire façon de gérer la situation. Si vous comprenez votre contexte, vous pouvez prendre des mesures pour améliorer le rétablissement.

Une fois qu'un administrateur sait que son entreprise est insolvable, il a certaines fonctions à remplir. Cela inclut d'agir dans le meilleur intérêt de la société et de ses créanciers dans leur ensemble, sinon vous pourriez manquer à votre obligation fiduciaire et être tenu responsable de négligences. Ne souscrivez aucun autre crédit ou vous pourriez être soumis aux dispositions commerciales illégales de la loi sur la faillite.

Un verdict d'insolvabilité ne signifie toutefois pas nécessairement la fin de votre activité. Il est encourageant de noter qu'une variété d'options formelles peuvent redresser votre TPE ou PME.

Agir dans le meilleur intérêt de la structure et de ses créditeurs dans leur ensemble, ou vous pourriez manquer à vos obligations fiduciaires et être tenu responsable de négligences. Ne préférez pas une entreprise par rapport à un autre. Conservez les actifs de la société au profit des créanciers ou vous pourriez être accusé de négocier à sous-évaluer.

Dans la plupart des cas, lorsqu'un administrateur apprend que son établissement est insolvable, il doit cesser immédiatement ses activités pour protéger les intérêts des clients. Cependant, il peut y avoir des moments où il peut être avantageux de poursuivre les affaires à court terme, comme la réalisation d'un projet rentable, qui apportera des réalisations supplémentaires et limitera la responsabilité en cas de défaut.

Le premier principe que les administrateurs doivent considérer est de savoir si ce qu'ils font améliorerait ou aggraverait la situation des créanciers. Voici pourquoi les conseils d'experts sont nécessaires, pas seulement pour la protection. Obtenir des aides, posez-vous les bonnes questions, ce qui vous aidera à trouver la meilleure voie à suivre.

Comptable ou Avocat : Si vous souhaitez continuer votre activité, veuillez les utiliser comme première suggestion. Ils peuvent vous aider à déterminer les prochaines étapes et vous informer sur la façon d'éviter les problèmes à l'avenir. Conseiller budgétaire : obtenir des recommandations sur vos la gestion de vos budgets peut vous aider à réduire les coûts, à ralentir la croissance de la dette et à parvenir à un règlement avec le séquestre.

Les actions à réaliser en cas d'impossibilité de faire face à ses dettes

Passer à l'action, contactez les créanciers, les personnes à qui vous avez des dettes, par exemple les fournisseurs, les prêteurs…. Expliquez votre situation et discutez des options pour rembourser ce que vous devez. Si vous envisagez de négocier des versements avec vos approvisionneurs, il est préférable de demander l'aide d'un comptable, d'un avocat ou d'un professionnel de la budgétisation.

Si les perspectives à long terme sont bonnes, il y a plusieurs possibilités à envisager :

Les procédures de de défaillance les plus courantes

Lorsqu'une entreprise ne parvient plus à honorer ses engagements financiers, elle entre dans une phase critique : celle de l'insolvabilité. En France, cette situation est strictement encadrée par le Code de commerce, qui prévoit plusieurs procédures selon le degré de difficulté rencontré par l'entreprise et la possibilité ou non, de redresser sa situation. Ces dispositifs visent à concilier les intérêts des créanciers, la survie éventuelle de l'activité et la préservation de l'emploi.

Comprendre l'insolvabilité : une étape clé avant toute procédure

L'insolvabilité désigne l'incapacité d'une entreprise à faire face à son passif exigible avec son actif disponible. Autrement dit, la société n'a plus assez de liquidités pour régler ses dettes à court terme. Cette situation peut découler de plusieurs causes : erreurs de gestion, perte de clients stratégiques, crise économique, explosion des coûts de production ou défauts de paiement en cascade.

Avant d'en arriver à une procédure judiciaire, la loi encourage les entreprises à recourir à des dispositifs préventifs, tels que le mandat ad hoc ou la conciliation, afin de négocier avec leurs créanciers une solution amiable. Si ces mesures échouent ou si la situation est trop dégradée, la procédure d'insolvabilité devient inévitable.

1. La procédure de sauvegarde : anticiper la faillite avant qu'il ne soit trop tard

Créée par la loi de sauvegarde des entreprises du 26 juillet 2005, la procédure de sauvegarde s'adresse aux sociétés qui ne sont pas encore en cessation des paiements, mais qui rencontrent de sérieuses difficultés financières susceptibles de les y conduire.

L'objectif est clair : préserver l'activité et l'emploi tout en rééchelonnant les dettes.

La structure dépose une requête auprès du tribunal de commerce, qui ouvre la procédure si les conditions sont remplies. Un administrateur judiciaire est désigné pour accompagner la direction dans l'élaboration d'un plan de sauvegarde, souvent sur une période de dix ans maximum, permettant de réorganiser les dettes, de suspendre les poursuites individuelles et de négocier collectivement avec les créanciers.

La sauvegarde constitue donc un outil de redressement préventif, souvent mobilisé par les PME anticipant des tensions de trésorerie, notamment après la perte d'un contrat majeur ou une baisse brutale d'activité.

2. Le redressement judiciaire : rétablir l'équilibre d'une entreprise déjà en difficulté

Lorsque l'entreprise est déjà en cessation de paiements, mais que son activité demeure économiquement viable, le tribunal peut ouvrir une procédure de redressement judiciaire.

Cette étape vise à permettre la poursuite de l'activité, le maintien des emplois et l'apurement du passif. Un administrateur judiciaire est nommé pour gérer ou co-gérer l'entreprise aux côtés du dirigeant. Il élabore un plan de redressement, approuvé par le tribunal, qui détaille les mesures de restructuration financière et opérationnelle :

Pendant cette période, un gel des dettes antérieures protège l'entreprise contre les actions en justice de ses créanciers. Si le plan est respecté, la société peut repartir sur des bases assainies. En revanche, si la situation s'aggrave ou que le plan échoue, la liquidation devient inévitable.

3. La liquidation judiciaire : l'ultime étape quand la survie n'est plus possible

Lorsque l'entreprise est en cessation de paiements et qu'aucun redressement n'est envisageable, le tribunal prononce la liquidation judiciaire. Cette procédure met fin à l'activité et entraîne la vente des actifs pour rembourser les créanciers selon un ordre de priorité légal.

Un liquidateur judiciaire est désigné pour représenter les intérêts des créanciers. Il procède à l'inventaire du patrimoine, à la résiliation des contrats et à la cession des biens mobiliers et immobiliers. Le produit de ces ventes est ensuite réparti entre les créanciers selon la hiérarchie légale :

Si l'entreprise est cédée à un repreneur, une partie des emplois peut être sauvegardée. Dans le cas contraire, l'établissement commercial est radiée du registre du commerce et des sociétés à l'issue de la clôture de la procédure.

4. Les procédures de rétablissement professionnel : pour les entrepreneurs individuels

Depuis 2014, les entrepreneurs individuels peuvent bénéficier d'une procédure spécifique, dite de rétablissement professionnel. Destinée aux dirigeants de petites structures sans actifs significatifs (moins de 15 000 euros), elle permet d'effacer les dettes sans passer par une liquidation judiciaire classique.

Cette procédure rapide, généralement close en moins d'un an, vise à offrir une seconde chance à l'entrepreneur, lui permettant de rebondir sans être frappé d'interdictions de gérer ou de faillite personnelle.

5. Le rôle central du juge et de l'administrateur judiciaire

Quel que soit le type de procédure, le juge-commissaire joue un rôle clé dans le contrôle du processus. Il veille au respect des droits des créanciers, à la bonne gestion des actifs et à la transparence des opérations. L'administrateur judiciaire, quant à lui, accompagne la direction dans la recherche de solutions, la préparation des plans de redressement ou la cession des activités.

Le tribunal peut également convoquer une assemblée des créanciers, permettant à ces derniers d'examiner les propositions faites et de voter sur les plans de sauvegarde ou de redressement. Cette concertation garantit une approche collective et encadrée de la résolution des difficultés.

6. L'importance d'une gestion préventive et de la transparence financière

Entrer en procédure d'insolvabilité ne doit jamais être perçu comme un échec, mais comme une étape de protection et de restructuration. Plus la démarche est anticipée, plus les chances de redressement sont élevées. La transparence envers les créanciers, la communication claire avec les salariés et la rigueur dans la gestion des flux financiers sont autant de leviers essentiels pour inspirer confiance et favoriser la continuité de l'activité.

De nombreuses entreprises réussissent à sortir d'une procédure de sauvegarde ou de redressement avec un modèle d'affaires plus solide et une structure financière assainie. Les dispositifs de prévention, tels que le mandat ad hoc ou la conciliation, restent les meilleures armes pour éviter la faillite pure et simple.

Conclusion : anticiper, dialoguer et agir vite

Les procédures d'insolvabilité constituent un cadre juridique essentiel pour traiter les défaillances d'entreprises dans l'ordre et la transparence. Sauvegarde, redressement, liquidation ou rétablissement professionnel : chacune répond à une situation particulière, avec un objectif commun, équilibrer les droits des créanciers et la survie économique.

Face aux difficultés, le pire choix reste l'inaction. Consulter à temps un avocat, un administrateur judiciaire ou un expert-comptable permet souvent de transformer une crise en opportunité de restructuration. Car en matière d'insolvabilité, agir tôt, c'est déjà sauver son entreprise.

FAQ : les questions et les réponses

Quelle est la différence entre difficulté financière et insolvabilité ?

Une entreprise peut traverser une période de tension de trésorerie sans être juridiquement insolvable. Les difficultés financières sont souvent temporaires (retard client, saisonnalité, investissement ponctuel) et peuvent être surmontées avec des solutions de financement ou de rééchelonnement.

L'insolvabilité, elle, traduit un déséquilibre plus profond : la société n'arrive plus à payer ce qu'elle doit, même en mobilisant ses réserves et ses financements. À ce stade, la situation appelle des mesures plus lourdes (mandat ad hoc, conciliation, sauvegarde, redressement, voire liquidation).

Quels sont les signes précurseurs de défaillance d'une entreprise ?

Plusieurs signaux doivent alerter :

Pris isolément, ces signaux ne suffisent pas à conclure à l'insolvabilité, mais leur cumul doit inciter le dirigeant à réagir très vite.

Quelle est la différence entre insolvabilité et faillite ?

L'insolvabilité désigne l'incapacité de l'entreprise à honorer ses dettes.

La “faillite”, dans le langage courant, renvoie plutôt à la situation où l'entreprise est placée en procédure collective (redressement ou liquidation judiciaire) parce que ses difficultés sont avérées et reconnues par le tribunal.

En résumé :

Que doit faire un dirigeant lorsqu'il constate l'insolvabilité de son entreprise ?

Le dirigeant doit réagir rapidement :

S'il est en situation de cessation des paiements, il a l'obligation de déclarer cette situation au greffe dans un certain délai (sous peine de sanctions personnelles potentielles).

Quelles sont les principales procédures à faire ?

Plusieurs dispositifs existent, selon la gravité et l'anticipation :

Quelles sont les conséquences de l'insolvabilité pour les créanciers ?

Les créanciers (fournisseurs, banques, bailleurs, etc.) risquent de ne pas être intégralement payés, voire parfois pas du tout. En cas de procédure collective :

Pour se prémunir, certains créanciers utilisent des garanties (caution, nantissement, réserve de propriété) ou des dispositifs d'assurance-crédit.

Quelles sont les conséquences pour les salariés ?

Les salariés sont protégés par un régime spécifique. En cas de procédure collective, leurs salaires et indemnités sont pris en charge, dans certaines limites, par des mécanismes de garantie (par exemple via un organisme dédié).

En fonction de la procédure retenue (sauvegarde, redressement ou liquidation), des licenciements économiques peuvent intervenir, mais les créances salariales sont, en principe, prioritaires dans l'ordre des paiements.

Quelle est la responsabilité du dirigeant en cas d'insolvabilité ?

Le dirigeant n'est pas automatiquement sanctionné parce que son entreprise devient insolvable. En revanche, sa responsabilité peut être recherchée s'il a commis des fautes de gestion graves (poursuite abusive d'une activité déficitaire, comptabilité défaillante, détournement d'actifs, non-déclaration de la cessation des paiements dans les délais, etc.).

Les sanctions possibles peuvent aller de la simple interdiction de gérer à la contribution personnelle au passif (action en comblement), voire des sanctions pénales dans les cas les plus extrêmes.

Comment impacte-t-elle les clients et partenaires de l'entreprise ?

Les acheteurs peuvent subir :

Les partenaires (franchisés, distributeurs, sous-traitants) peuvent voir leur propre modèle fragilisé si l'entreprise insolvable est un acteur central de leur chaîne de valeur. D'où l'intérêt, pour eux aussi, de surveiller la santé financière de leurs partenaires clés.

Quel est le rôle de l'assurance-crédit face à la cessation de paiement d'un client ?

L'assurance-crédit permet aux entreprises de se protéger contre le risque d'impayé de leurs clients, notamment en cas d'insolvabilité ou de procédure collective.

Concrètement, l'assureur :

C'est un outil clé pour limiter l'impact de l'insolvabilité d'un client important sur sa propre trésorerie.

Peut-on prévenir l'insolvabilité de son entreprise ?

On ne peut pas tout éviter, mais on peut fortement réduire le risque en :

Que faire si l'un de mes clients semble devenir insolvable ?

Plusieurs réflexes utiles :

L'objectif est de sécuriser au maximum vos positions avant qu'une éventuelle procédure ne soit ouverte.