Affacturage et trésorerie d'entreprise : comment financer vos créances rapidement

Compte bancaire dans le rouge, fournisseurs qui réclament, salaires à payer en fin de mois : la trésorerie, c'est le pouls de l'entreprise. On peut être rentable sur le papier et mourir d'un manque de liquidités. C'est pourquoi comprendre comment calculer, anticiper et piloter ses ressources n'est pas réservé aux directeurs financiers : c'est une compétence clé pour tout dirigeant. Entre affacturage, crédit court terme, plan de trésorerie et gestion du BFR, les leviers existent, encore faut-il les connaître.

- Comment calculer la trésorerie nette ?

- Trésorerie positive, nulle ou négative : quelles conséquences ?

- Quels sont les problèmes de liquidités ?

- Les solutions pour une trésorerie en difficulté

- L'affacturage, la solution la plus rapide pour vos finance

- Affacturage trésorerie : pour quels profils ?

- Qu'est-ce que la planification des flux de trésorerie ?

- Pourquoi la planification des flux est-elle importante ?

- Comment réduire ses tensions de trésorerie ?

- FAQ : les questions et les réponses

Encore faut-il maîtriser les bons outils et savoir quand les activer. Ce guide complet vous aide à comprendre la trésorerie sous toutes ses formes, à identifier les signaux d'alerte, à choisir les solutions adaptées et à mettre en place une gestion préventive, que vous soyez dirigeant de TPE, de PME ou d'une structure en forte croissance.

La trésorerie se révèle comme étant un indicateur incontournable lorsque l'on désire appréhender la santé de l'activité commerciale, quels que soient la taille, grande entreprise ou petite et/ou moyenne société de nos jours. Il s'agit de manière simple, de la liquidité disponible, qui incorpore à la fois la somme d'argent en caisse et le montant à la banque.

L'affacturage s'impose aujourd'hui comme l'une des solutions les plus efficaces pour améliorer la trésorerie d'une entreprise. En cédant vos factures clients à un organisme spécialisé (le factor), vous obtenez jusqu'à 90 % de leur montant sous 24 à 48 heures, sans attendre les 30, 60 ou 90 jours de délai de paiement habituels. Ce guide vous explique comment fonctionne la trésorerie, comment la calculer, et pourquoi l'affacturage est souvent la réponse la plus rapide et la plus souple aux tensions de liquidités.

📌 L'essentiel à retenir

La trésorerie représente les liquidités immédiatement mobilisables d'une entreprise et constitue un indicateur clé de sa santé financière. Elle peut se calculer soit par le bilan comptable, soit par la relation FDR/BFR. Selon le résultat, elle peut être positive, nulle ou négative, avec des implications directes sur la capacité à financer l'activité. Les difficultés de liquidités proviennent souvent d'un faible CA, des retards de paiement, d'un stock mal géré ou de chocs conjoncturels. De nombreuses solutions existent : affacturage, crédit court terme, aides publiques, augmentation de capital, crowdfunding ou microcrédit. Une planification rigoureuse des flux et une gestion préventive permettent de réduire durablement les tensions de trésorerie.

Comment calculer la trésorerie nette ?

Il est primordial d'anticiper et d'estimer sa trésorerie nette, tant au moment du démarrage de la structure que tout au long de son existence. Pour une société en cours de création, il est de bonne méthode d'en estimer le financement dès en amont, lors de la préparation du budget. Cette étape est primordiale lors de l'élaboration du business plan, particulièrement dans son volet financier où la viabilité du projet est notamment appréhendée. Au fil de la vie de l'entreprise, il est impératif d'être attentif à sa liquidité mobilisable, ce qui permet de constituer un tableau de bord pertinent pour l'organe dirigeant, lequel pourra alors arbitrer ses décisions en matière de stratégie financière. Le calcul de la trésorerie nette peut être effectué de deux manières différentes.

Méthode 1 de calcul de la trésorerie

Trésorerie nette = Trésorerie active – passive

Cette première approche de calcul se réfère directement au bilan comptable de l'activité en reprenant les actifs circulants financiers (Trésorerie active) et les dettes financières à court terme (passive), donc moins d'un an. Elle est active lorsqu'elle concerne les principaux actifs monétaires mobilisables, dont les avoirs à la banque, les liquidités disponibles en caisse, ainsi que les Valeurs Mobilières de Placement (VMP). Elle est passive lorsqu'elle est constituée des concours bancaires courants, ainsi que des découverts sur les comptes.

Méthode 2 de calcul de la trésorerie

Trésorerie nette = Fonds De Roulement (FDR) – Besoin en Fonds de Roulement (BFR)

Ce deuxième procédé de calcul de la trésorerie nette est le plus utilisé en pratique. Elle fait intervenir le fonds de roulement (excédent d'argent résultant de la différence entre les capitaux permanents et les actifs immobilisés) et le BFR (somme financière nécessaire pour assurer le cycle d'exploitation). Cette méthode d'appréciation montre à quel point les trois notions (Trésorerie nette, Fonds de roulement et BFR) sont étroitement liées.

Quelles sont les conséquences d'une trésorerie nette positive ou négative ?

Trois cas de figure sont possibles, quelle que soit la démarche d'évaluation, à savoir :

Quels sont les problèmes de liquidités ?

Le manque de liquidité dans une entreprise est une éventualité que tout dirigeant doit prévoir. En effet, même si un problème de trésorerie n'est pas forcément une fatalité insurmontable, cette difficulté peut compromettre la pérennité de l'établissement commercial. Pour mieux comprendre les complications de déséquilibre budgétaire d'une société, il convient d'identifier les principales causes possibles.

Aléas conjoncturels : des situations imprévisibles ou imprévues peuvent survenir à tout moment et impacter les fonds disponibles de la TPE ou PME. Ces circonstances peuvent se produire à l'intérieur même de la structure (rupture de stock à cause d'un fournisseur défaillant, machines défectueuses, etc.) ou depuis l'extérieur (crise sanitaire, grèves, etc.).Les solutions envisageables pour une trésorerie en difficulté

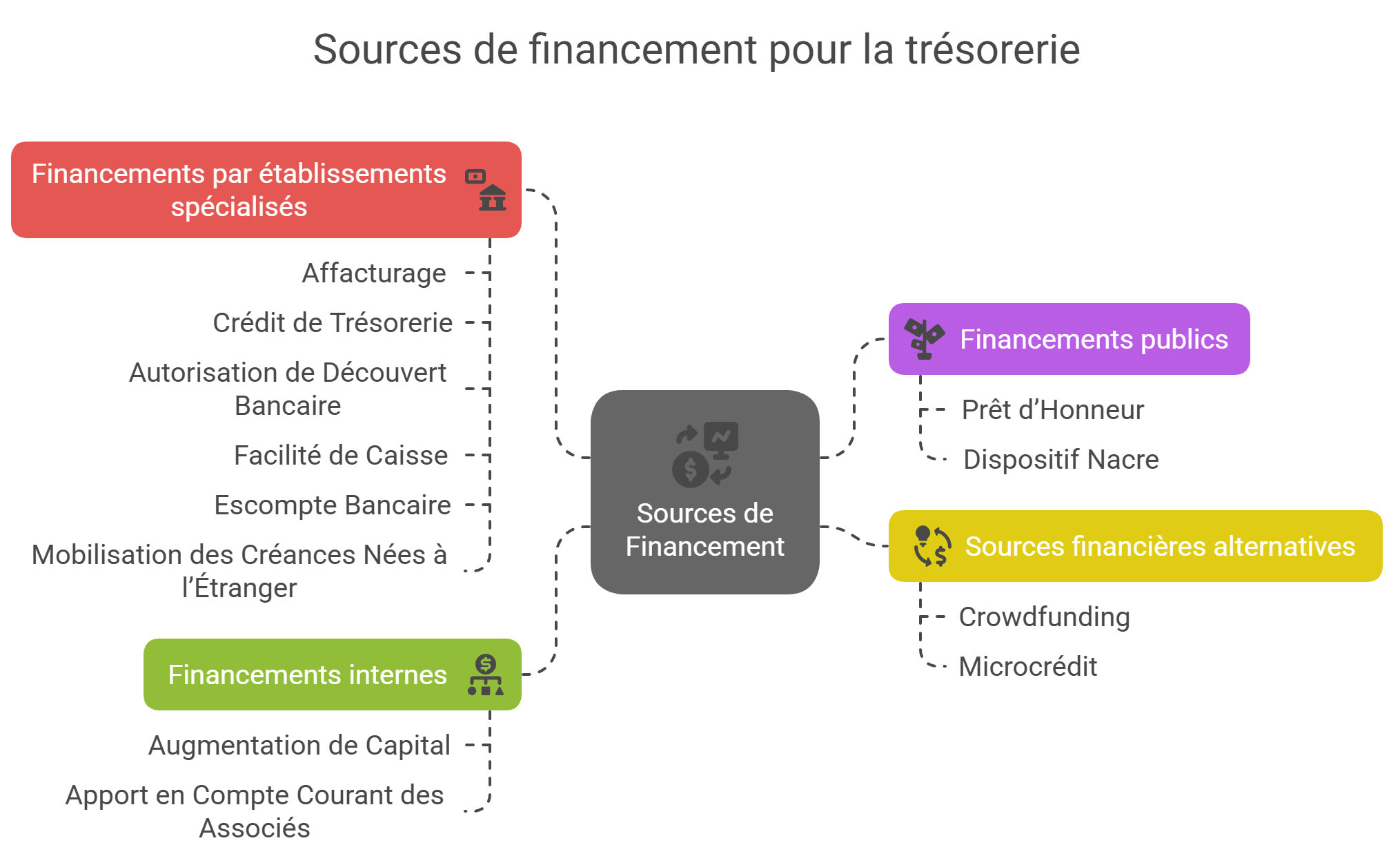

Tout dirigeant qui se respecte doit prévoir une multitude de moyens dans le cas où l'entreprise venait à manquer d'argent dans sa trésorerie. Outre les changements d'organisation et de gestion, d'autres dispositifs sont à envisager, notamment les solutions financières. Parmi ces sources, il existe quatre grands types, dont :

L'affacturage, la solution la plus rapide pour votre trésorerie

L'affacturage est aujourd'hui le levier de financement le plus utilisé par les PME françaises pour résoudre un problème de trésorerie à court terme. Contrairement au découvert bancaire ou au crédit, il ne crée aucune dette supplémentaire au bilan : vous mobilisez simplement l'argent que vos clients vous doivent déjà.

Comment l'affacturage améliore concrètement votre trésorerie ?

Voici un exemple chiffré concret :

Une PME réalise 100 000 € de chiffre d'affaires mensuel avec des clients payant à 60 jours. Elle attend donc en permanence 200 000 € de créances non encaissées.

En souscrivant un contrat d'affacturage, elle obtient 180 000 € immédiatement (90 % d'avance), ce qui lui permet de payer ses fournisseurs, ses charges et d'investir sans tension.

Affacturage et les autres solutions de trésorerie : comparatif

| Solution | Délai d'obtention | Impact bilan | Coût moyen | Adapté à |

|---|---|---|---|---|

| ✅ Affacturage | 24 à 48h | Aucune dette | 0,5 % à 4 % du CA | TPE et PME, B2B, délais > 30j |

| Découvert bancaire | Immédiat | Dette court terme | 8 % à 15 % (agios) | Besoin très ponctuel |

| Crédit de trésorerie | 1 à 4 semaines | Dette | 4 % à 8 % | Besoin structurel |

| Escompte bancaire | 2 à 5 jours | Aucune dette | 3 % à 6 % | Effets de commerce |

| Cession Dailly | 2 à 5 jours | Aucune dette | 2 % à 4 % | Marchés publics |

Pour quelles entreprises l'affacturage est-il le plus adapté ?

L'affacturage est particulièrement pertinent pour les structures :

Comparez les offres d'affacturage pour votre trésorerie

Affacturage trésorerie : pour quels profils ?

L'affacturage n'est pas réservé aux grandes entreprises. Quelle que soit la taille ou le secteur de votre structure, cette solution peut transformer durablement votre gestion de trésorerie. Voici les profils qui en bénéficient le plus.

Les TPE et PME avec des retards de paiement clients

Les retards de paiement sont la première cause de tension de trésorerie en France. Selon l'Observatoire des délais de paiement, les PME attendent en moyenne 48 jours pour être réglées, et jusqu'à 11,7 jours de retard supplémentaires par rapport à l'échéance contractuelle.

Pour une TPE ou PME, chaque facture impayée ou en retard représente un risque direct sur la capacité à payer les charges, les salaires ou les fournisseurs. L'affacturage résout ce problème à la source : dès l'émission d'une facture, vous en percevez jusqu'à 90 % immédiatement, sans attendre le bon vouloir de votre client.

De plus, le factor prend en charge les relances et le recouvrement, ce qui vous libère du temps et réduit les tensions commerciales avec vos acheteurs.

Les entreprises en forte croissance avec un BFR qui explose

Paradoxalement, une croissance rapide peut mettre une entreprise en danger. Plus vous signez de contrats et émettez de factures, plus votre Besoin en Fonds de Roulement (BFR) augmente, souvent bien plus vite que vos fonds propres ou vos lignes de crédit ne peuvent suivre.

C'est le piège classique de la croissance : vous êtes rentable sur le papier, mais vous manquez de liquidités pour financer l'activité au quotidien.

L'affacturage est particulièrement adapté à ce profil car il est indexé sur votre chiffre d'affaires : plus vous facturez, plus votre capacité de financement augmente automatiquement. Contrairement à un crédit bancaire plafonné, l'affacturage s'adapte naturellement à votre croissance sans renégociation.

Secteurs BTP, transport et industrie avec des délais de 60 à 90 jours

Certains secteurs sont structurellement soumis à des délais de paiement très longs, imposés par les donneurs d'ordre ou les pratiques du marché :

- BTP : paiement à la réception des travaux, situations de chantier, retenues de garantie, les délais dépassent souvent 60 à 90 jours.

- Transport et logistique : marges faibles, charges fixes élevées (carburant, entretien, personnel) et délais clients de 30 à 60 jours créent une pression permanente sur la trésorerie.

- Industrie et sous-traitance : cycles de production longs, commandes importantes et règlements différés fragilisent les flux d'argent.

- Services B2B : missions de conseil, prestataires IT, agences, les paiements à 45 ou 60 jours fin de mois sont la norme.

Dans ces secteurs, l'affacturage n'est pas un recours d'urgence : c'est un outil de gestion courante qui sécurise les flux et permet de piloter l'activité sereinement, indépendamment des délais imposés par les clients.

Les start-ups et entreprises sans historique bancaire

Les start-ups et les entreprises récemment créées se heurtent souvent à un mur lorsqu'elles sollicitent un crédit bancaire classique : absence de bilan consolidé, pas d'historique de remboursement, garanties insuffisantes. Pourtant, leur besoin de trésorerie est souvent urgent dès les premiers mois d'activité.

L'affacturage contourne cet obstacle car il repose non pas sur la solidité financière de votre entreprise, mais sur celle de vos clients. Si vous facturez des entreprises reconnues et solvables, un factor peut vous financer même si vous avez moins de 12 mois d'existence.

C'est une porte d'entrée vers le financement professionnel qui permet aux jeunes structures de se développer sans diluer leur capital (contrairement à une levée de fonds) et sans s'endetter lourdement.

Trouvez la solution d'affacturage adaptée à votre profil

Qu'est-ce que la planification des flux de trésorerie ?

Le flux de trésorerie ou cash-flow est le mouvement de l'argent entrant et sortant de votre entreprise. C'est en fait, le total des entrées et sorties de cash sur une base mensuelle. Il ne fait pas référence à votre revenu ou à votre rentabilité globale, mais au montant des liquidités dont vous disposez sur une période donnée.

La planification du niveau de liquidité implique de prévoir les mois à venir afin de s'assurer que vous disposez de suffisamment de fonds pour faire face aux dépenses ou payer les employés, par exemple. Un plan de trésorerie est un outil que tout propriétaire d'entreprise devrait utiliser afin de mieux préparer l'avenir. Bien que la planification des flux d'argent ne puisse pas vous fournir un plan à long terme infaillible, elle peut vous aider à rester sur la bonne voie financièrement à court terme.

Pourquoi la planification des flux de trésorerie est-elle importante ?

Une bonne gestion de la trésorerie est un enjeu fondamental pour toute entreprise. Si vous ne parvenez pas à maintenir un flux de liquidité sain, votre société risque d'avoir de sérieux problèmes, qu'il s'agisse de contracter des dettes importantes ou de fermer définitivement ses portes.

Les dirigeants de sociétés déclarent souvent que les problèmes de trésorerie leur causent du stress. Cependant, avec un plan de gestion soigneusement calculé, vous n'avez pas à être dans cette situation. Pour éviter que votre entreprise ne tombe dans ce cas, il est impératif que vous adoptiez de bonnes pratiques de planification des fonds disponibles.

En plus de vous assurer que vous disposez de suffisamment d'argent pour maintenir votre établissement commercial à flot, la planification de la trésorerie présente d'autres avantages :

Comme vous pouvez le constater, il est sage de créer un plan d'encaissements et décaissements et d'en faire une pratique régulière pour votre entreprise.

Comment réduire ses tensions de trésorerie ?

Réduire les tensions de trésorerie pour une entreprise peut être un défi, mais voici quelques stratégies qui peuvent aider à atténuer ces problèmes :

FAQ sur la trésorerie

👉 Elle correspond aux liquidités disponibles d'une entreprise, incluant l'argent en caisse et les soldes bancaires. Elle reflète la capacité de la société à couvrir ses dépenses immédiates.

C'est un indicateur vital car il montre, en temps réel, la marge de manœuvre financière dont dispose la société pour fonctionner sans tension. Une réserve solide permet d'absorber les imprévus, de saisir des opportunités et de maintenir la confiance des partenaires financiers.

👉 Une gestion efficace des liquidités assure que l'entité commerciale dispose des fonds nécessaires pour honorer ses obligations financières, éviter les tensions de trésorerie et planifier sereinement son développement.

Une maîtrise rigoureuse des flux financiers réduit le risque de rupture de paiement et améliore la capacité à investir, à négocier avec les partenaires et à anticiper les périodes creuses. C'est un pilier de la stabilité financière.

👉 La trésorerie nette peut être calculée de deux manières :

Ces deux approches permettent d'apprécier la marge financière réelle dont dispose l'entreprise. Une trésorerie nette positive indique une situation saine, tandis qu'une valeur négative doit alerter sur des déséquilibres potentiels.

👉 Une trésorerie nette négative signifie que la structure ne dispose pas de suffisamment de ressources financières pour couvrir son cycle d'exploitation, ce qui peut nécessiter le recours à des financements à court terme pour rétablir l'équilibre financier.

Ce signal d'alerte implique souvent une analyse détaillée des délais de paiement, du niveau des stocks, ou encore du poids des investissements récents afin de prendre des mesures rapides et correctives.

👉 Une gestion inadéquate de l'argent peut entraîner des difficultés à payer les fournisseurs, les salaires et les charges, conduisant potentiellement à des rejets de paiements, des contentieux avec les créanciers et, dans les cas extrêmes, à une cessation d'activité. Elle peut également détériorer la relation bancaire, limiter l'accès au crédit et fragiliser l'image de la société auprès de ses partenaires commerciaux.

👉 Pour optimiser la trésorerie, il est recommandé de :

On peut également envisager des solutions de financement comme l'affacturage, qui sécurise et accélère l'encaissement des factures, ou encore la mise en place de lignes de crédit court terme pour absorber les fluctuations d'activité.

👉 La trésorerie représente les liquidités disponibles à un instant donné, tandis que le cash flow (flux d'argent) mesure les mouvements entrants et sortants sur une période déterminée, reflétant la capacité de l'entreprise à générer des liquidités au fil du temps. En d'autres termes, c'est une photographie immédiate, alors que le cash flow est un film continu permettant d'évaluer la performance financière.

👉 Un plan de trésorerie est un outil prévisionnel qui anticipe les encaissements et décaissements futurs de l'entreprise, permettant d'identifier à l'avance les éventuels besoins de financement ou excédents de liquidités. Il sert de tableau de bord pour piloter le quotidien, sécuriser les projets d'investissement et réduire les risques de rupture de paiement. C'est l'un des outils les plus importants pour le dirigeant.

👉 Plusieurs solutions existent pour financer un besoin ponctuel de trésorerie, telles que le découvert bancaire, l'escompte, l'affacturage ou encore le crédit court terme. Le choix dépend de la situation spécifique de l'entreprise et des conditions offertes par les partenaires financiers. L'affacturage, notamment, permet d'obtenir des fonds rapidement, sans alourdir l'endettement, en mobilisant les factures clients. C'est une alternative souple et adaptée aux PME.

👉 Il est important de suivre des indicateurs tels que le solde de trésorerie, le besoin en fonds de roulement (BFR), le délai moyen de paiement des clients et des fournisseurs, ainsi que les prévisions de cash flow pour anticiper les besoins financiers et ajuster la stratégie en conséquence. Ces indicateurs permettent d'avoir une vision claire et dynamique de la santé financière et d'adapter les décisions quotidiennes.

👉 Un indicateur clé est les sommes disponibles, qui correspond à l'argent présent sur l'ensemble des comptes bancaires à un instant T. Il est important de suivre cet indicateur et de prévoir son évolution en réalisant des prévisions de trésorerie.

D'autres indices comme le niveau des découverts, la rotation des créances ou la stabilité des flux permettent également d'évaluer la solidité financière et de prévenir d'éventuels déséquilibres.

👉 Le coût d'un contrat d'affacturage se décompose en deux éléments : la commission d'affacturage (entre 0,3 % et 2 % du montant des factures cédées), qui couvre la gestion et l'assurance-crédit, et le taux de financement (proche des taux du marché interbancaire + marge), appliqué sur l'avance de trésorerie. Ramené à l'amélioration de trésorerie obtenue et au coût des solutions alternatives (agios de découvert, relances clients, impayés), l'affacturage s'avère souvent plus économique qu'il n'y paraît.

👉 Dans un contrat avec recours, si votre client ne paie pas, le factor vous réclame le remboursement de l'avance, votre trésorerie reste donc exposée au risque d'impayé. Dans un contrat sans recours, le factor assume entièrement le risque de non-paiement : c'est la formule la plus sécurisante pour la trésorerie, mais aussi la plus coûteuse. Pour les entreprises souhaitant à la fois améliorer leur trésorerie et se protéger des impayés, l'affacturage sans recours est la solution la plus complète.

👉 Oui. L'affacturage est parfaitement compatible avec un découvert bancaire, une ligne de crédit court terme ou un apport en compte courant d'associés. Il est même fréquent que les banques regardent favorablement un dossier de crédit d'une entreprise qui utilise l'affacturage, car cela démontre une gestion rigoureuse du poste clients. L'affacturage peut ainsi faciliter l'accès à d'autres financements plutôt que le compliquer.