Dans un parc de véhicules, chaque voiture immobilisée est de l'argent bloqué. Pour un marchand de véhicules d'occasion, un concessionnaire ou un négociant automobile, le stock n'est pas un simple catalogue d'offres : c'est le principal actif du bilan, et souvent le principal frein à la trésorerie. Maintenir un stock suffisamment large pour séduire les acheteurs, tout en préservant la liquidité nécessaire pour payer les fournisseurs, les frais fixes et saisir les bonnes opportunités d'achat : cet équilibre est au cœur du métier.

Et pourtant, les solutions de financement dédiées au stock automobile restent mal connues, inégalement accessibles et souvent sous-utilisées. Entre le crédit bancaire classique inadapté à un actif rotatif, le floor plan réservé aux réseaux de marque, le gage sur stocks méconnu et les nouvelles formules de cession temporaire sans dette, le professionnel de l'automobile dispose en réalité d'un éventail de leviers plus large qu'il ne le croit.

- Le stock : un actif immobilisé qui pèse sur la trésorerie

- Pourquoi le stock auto est si difficile à financer

- Les solutions classiques de financement

- Le gage sur stocks : fonctionnement juridique et pratique

- La cession temporaire de stock : une alternative sans dette

- Quel financement choisir selon votre profil ?

- Points de vigilance et erreurs à éviter

- Conclusion

- FAQ sur le financement de stock automobile

Ce guide a pour objectif de vous donner une vision complète et opérationnelle de ces solutions : leurs mécanismes, leurs avantages, leurs limites et les critères pour choisir la bonne approche selon votre profil et votre volume de stock.

📌 L'essentiel à retenir

Le stock de véhicules est le premier actif des professionnels de l'automobile, mais aussi l'un des plus difficiles à mobiliser comme garantie de financement. Face aux limites du crédit bancaire classique, trois dispositifs méritent d'être connus : le floor plan constructeur (réservé aux réseaux sous contrat de marque), le gage sur stocks commercial (accessibles à tous, mais avec des décotes importantes) et la cession temporaire de stock (sans dette au bilan, mais avec un ticket minimum élevé). Le choix dépend du profil du professionnel, du volume de stock et de la nature des véhicules. Dans tous les cas, la clé est d'anticiper : un financement de stock structuré en amont vaut toujours mieux qu'un découvert négocié dans l'urgence.

Le stock automobile : un actif immobilisé qui pèse sur la trésorerie

Dans le bilan d'un professionnel de l'automobile, le stock de véhicules occupe une place à part. Ce n'est pas un actif stable comme un immeuble ou une machine-outil : c'est un actif rotatif, dépréciatif et fortement capitalistique. Un marchand VO qui expose trente véhicules dans son parc peut avoir immobilisé plusieurs centaines de milliers d'euros, parfois plus d'un million, dans cet unique poste de bilan.

Or, ce capital ne produit des recettes qu'au moment de la vente. Entre l'achat du véhicule, à la vente aux enchères, en reprise, auprès d'un réseau ou d'un loueur, et l'encaissement du prix de cession, il peut s'écouler plusieurs semaines, voire plusieurs mois. Pendant toute cette période, l'argent dort dans le stock, indisponible pour payer les charges fixes, financer de nouveaux achats ou faire face à un imprévu.

La saisonnalité du marché automobile aggrave cette situation. Les ventes se concentrent sur certaines périodes de l'année, tandis que les achats de stock doivent être anticipés pour disposer de la bonne offre au bon moment. Ce décalage entre les flux d'achat et les flux de vente crée un besoin en fonds de roulement (BFR) structurel, souvent sous-estimé par les professionnels qui démarrent dans le métier.

La volatilité des prix des véhicules d'occasion ajoute une couche de complexité supplémentaire. Une voiture achetée à un certain prix peut voir sa valeur de marché évoluer significativement en quelques semaines, sous l'effet des fluctuations de la cote, de l'arrivée de nouveaux modèles ou de tensions sur le marché de l'occasion. Un stock mal financé est aussi un stock mal maîtrisé, exposé à la pression de vendre vite, parfois à perte, pour dégager des liquidités.

C'est dans ce contexte que la question du financement du stock automobile prend toute son importance. Il ne s'agit pas simplement de trouver de l'argent pour acheter des véhicules. Il s'agit de structurer un financement adapté à la nature particulière de cet actif : rotatif, dont la valeur évolue en permanence, et dont la liquidation en cas de difficultés est loin d'être aussi simple qu'il n'y paraît.

Pourquoi le stock de véhicules est-il si difficile à financer ?

Pour comprendre les difficultés de financement du stock automobile, il faut se mettre à la place du prêteur. Lorsqu'une banque accorde un crédit immobilier, elle sait que le bien a une valeur relativement stable dans le temps, facilement vérifiable et réalisable en cas de défaut. Lorsqu'elle finance du matériel industriel, le bien est identifiable, difficilement déplaçable et valorisable selon des références de marché connues.

Avec un stock de véhicules, la situation est fondamentalement différente pour plusieurs raisons. La dépréciation est rapide et inégale : un véhicule peut perdre 10 à 20 % de sa valeur en quelques mois, selon son kilométrage, son état réel, l'évolution de la demande et l'arrivée de nouvelles versions. La valeur comptable du stock ne reflète donc pas nécessairement sa valeur de réalisation.

La mobilité des véhicules pose également un problème pour le prêteur. Un stock de voitures peut disparaître rapidement, qu'il soit vendu normalement ou, dans des situations de fraude, cédé sans que le créancier en soit informé. Ce risque de « vente avant remboursement » explique une grande partie de la méfiance bancaire à l'égard de cet actif.

La valorisation est complexe et subjective. Deux professionnels peuvent estimer différemment la valeur d'un même véhicule selon l'état réel, la région, la saison ou la marque. Les outils de cotation (Argus, Eurotax, cotations aux enchères) donnent des références, mais l'écart entre la valeur théorique et le prix effectivement obtenu à la revente peut être significatif. Les banques compensent cette incertitude par des décotes très conservatrices, parfois de l'ordre de 30 à 50 % sur la valeur comptable.

Enfin, le secteur automobile lui-même est perçu comme structurellement difficile. Les marges sur les ventes de véhicules se sont considérablement réduites ces dernières années. La concurrence des plateformes digitales de vente entre particuliers, la montée de la vente directe par les constructeurs et la pression sur les prix des véhicules d'occasion ont fragilisé les modèles économiques de nombreux acteurs indépendants. Dans ce contexte, les banques hésitent à s'engager sur un actif dont la valeur peut varier rapidement et dont la liquidation peut s'avérer compliquée.

Les solutions classiques de financement du stock automobile

Malgré ces obstacles, plusieurs dispositifs existent pour financer un stock de véhicules. Chacun répond à un profil particulier de professionnel et à une logique financière spécifique.

Le floor plan constructeur

Le floor plan est la solution historique de financement du stock dans l'automobile. Il est proposé par les filiales financières des constructeurs, appelées captives, Volkswagen Financial Services, RCI Banque pour Renault-Nissan, PSA Finance pour Stellantis, Mercedes-Benz Financial Services, etc., ou par leurs partenaires bancaires officiels agréés par la marque.

Le mécanisme repose sur un principe simple : le concessionnaire prend livraison des véhicules neufs sans les payer immédiatement. La captive avance les fonds auprès du constructeur, et le concessionnaire ne rembourse qu'au moment où le véhicule est vendu à un client final, ou à l'issue d'une période maximale définie contractuellement, généralement comprise entre 90 et 180 jours. Tant que le véhicule est dans le parc, le financement court.

La gestion est réalisée véhicule par véhicule, via le numéro de châssis (VIN). Chaque entrée en stock ouvre une ligne de financement, chaque vente la solde automatiquement. Ce suivi granulaire permet à la captive de contrôler en temps réel la valeur du parc financé et de déclencher des alertes en cas de dépassement de la durée maximale autorisée.

Ce dispositif est réservé aux concessionnaires liés à la marque par un contrat de distribution. La raison est juridique autant que commerciale : la captive conserve un droit de reprise sur les véhicules non vendus et pilote les flux via ses propres systèmes d'information. Un marchand indépendant ou multimarque n'ayant aucun lien contractuel avec la captive ne peut pas y accéder.

Il faut également noter ce que le floor plan ne couvre pas : les véhicules d'occasion repris en échange (VO), les achats de stock hors réseau officiel, les pièces détachées et le stock d'atelier. C'est précisément sur ces segments, et notamment sur le parc VO, que le concessionnaire doit chercher des solutions complémentaires. C'est là qu'interviennent le gage sur stocks et, pour les volumes les plus importants, la cession temporaire.

Le crédit de trésorerie bancaire

Pour les professionnels qui ne disposent pas d'un accès au floor plan constructeur, la solution la plus courante reste le crédit de trésorerie ou la ligne de découvert autorisé. Cette formule est souple dans son utilisation, mais elle présente des inconvénients majeurs : les montants sont souvent limités, les taux peuvent être élevés et la banque peut réduire ou supprimer la ligne à tout moment, notamment en cas de détérioration de la situation financière.

Le crédit de trésorerie est adapté pour gérer des décalages ponctuels et de faible montant, mais il est insuffisant pour financer un stock important de manière pérenne. Il constitue davantage un filet de sécurité qu'un véritable outil de financement structurel.

L'apport personnel et l'autofinancement

Dans les petites structures, garages indépendants, marchands VO de taille modeste, le financement du stock repose souvent en grande partie sur les fonds propres du dirigeant et sur la capacité d'autofinancement générée par l'activité. Cette approche présente l'avantage de la simplicité et de l'absence de coût financier direct, mais elle limite mécaniquement la taille du stock possible et donc la capacité de développement de l'activité.

L'apport personnel est souvent exigé comme condition d'accès au crédit bancaire, même partiel. La banque attend généralement un financement en fonds propres d'au moins 20 à 30 % de la valeur du stock à financer, ce qui peut représenter un frein important pour les structures en phase de croissance.

Le gage sur stocks : fonctionnement juridique et pratique

Le gage sur stocks est un mécanisme juridique prévu par le Code de commerce (articles L. 527-1 et suivants) qui permet à une entreprise de donner son stock en garantie d'un financement sans avoir à le déplacer physiquement. C'est la grande différence avec le gage avec dépossession, dans lequel le bien gagé doit être remis au créancier : ici, l'entreprise conserve la possession matérielle de son stock et continue de l'utiliser dans son activité normale.

Comment fonctionne le gage sur stocks ?

La constitution d'un gage sur stocks suit un processus formalisé. Le professionnel et l'établissement financier concluent un acte de gage, qui décrit précisément les biens concernés : nature des véhicules, quantité, valeur estimée. Cet acte doit faire l'objet d'une inscription sur un registre spécial tenu par le greffe du tribunal de commerce compétent, pour être opposable aux tiers créanciers. Sans cette publicité, le gage ne protège pas le prêteur en cas de défaillance du débiteur.

Une fois le gage constitué, l'entreprise peut continuer à vendre ses véhicules dans le cadre normal de son activité. En contrepartie, elle s'engage généralement à reconstituer le stock au fur et à mesure des ventes pour maintenir la valeur de la garantie à un niveau minimal défini dans le contrat. Le prêteur peut effectuer des contrôles périodiques pour s'assurer du maintien de la garantie.

En cas de défaillance de l'entreprise, le créancier gagiste bénéficie d'un droit de préférence sur le produit de la réalisation du stock, c'est-à-dire d'une priorité de remboursement sur les autres créanciers chirographaires. Il peut faire procéder à la vente du stock, soit à l'amiable, soit par voie judiciaire.

Avantages et limites du gage sur stocks

Le principal avantage du gage sur stocks est de permettre un financement sans cession ni déplacement des véhicules. L'activité commerciale se poursuit normalement, sans rupture visible pour les clients ou les partenaires. Le gage est également compatible avec d'autres financements, sous réserve de la coordination des rangs de priorité entre créanciers.

Ses limites sont néanmoins réelles. La valorisation appliquée par le prêteur est généralement conservatrice : des décotes de 30 à 50 % sur la valeur comptable ne sont pas rares, ce qui réduit significativement le montant effectivement finançable. La procédure d'inscription est administrative et peut prendre du temps. Enfin, le coût global du dispositif, taux d'intérêt, frais d'inscription, éventuels frais de contrôle, doit être soigneusement estimé pour s'assurer que le financement reste économiquement pertinent au regard des marges du secteur.

Il convient également de ne pas confondre le gage sur stocks avec le nantissement du fonds de commerce. Ce dernier porte sur l'ensemble du fonds (clientèle, enseigne, matériel, etc.) et ne vise pas spécifiquement l'actif stock. Ces deux sûretés peuvent coexister, mais elles ne se substituent pas l'une à l'autre.

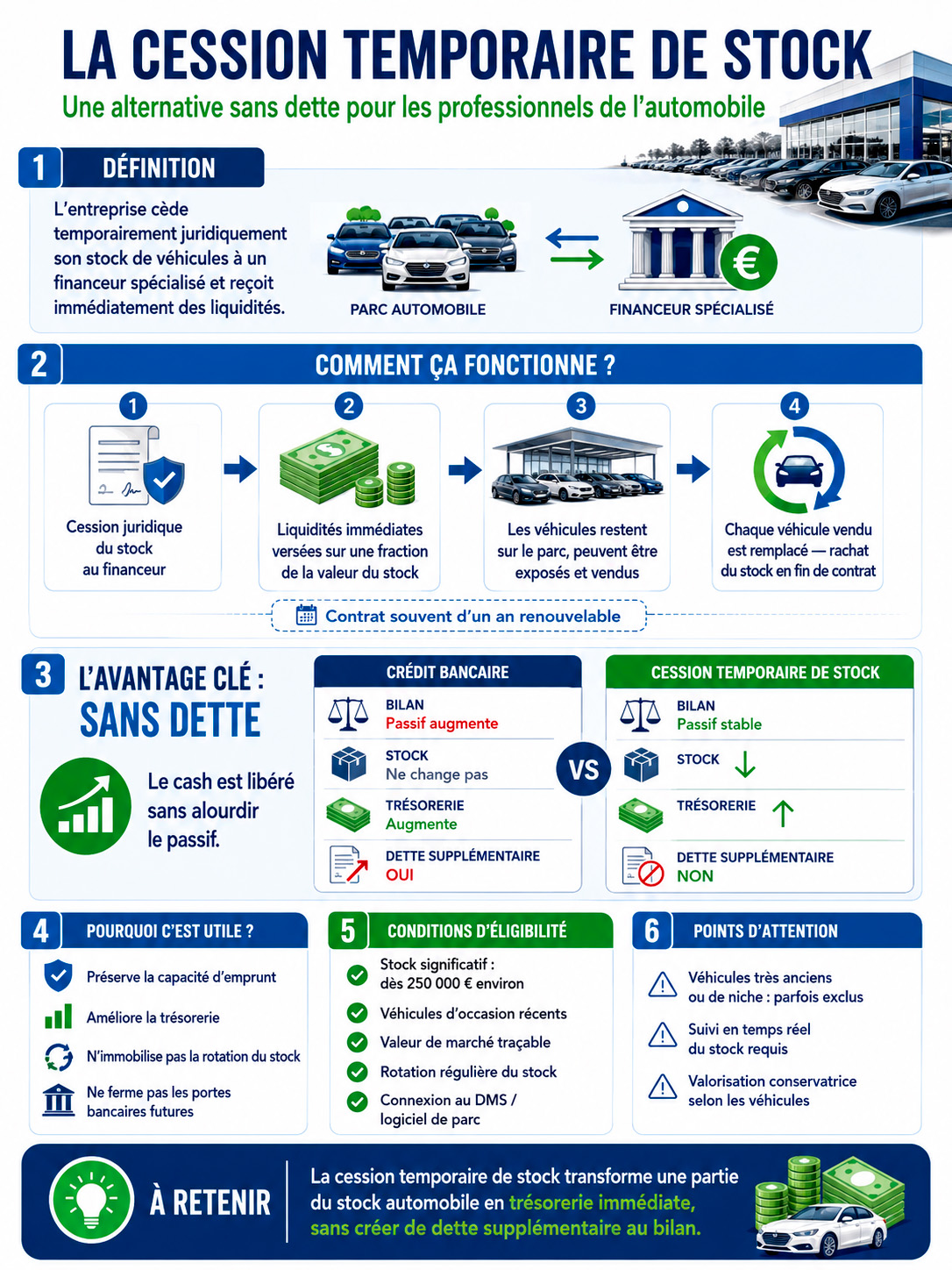

La cession temporaire de stock : une alternative sans dette

Au-delà des solutions classiques, un mécanisme plus récent et encore peu connu dans le secteur automobile mérite une attention particulière. Il s'agit de la cession temporaire de stock, parfois appelée sale and buy-back, dont le principe diffère fondamentalement du crédit bancaire classique ou du gage.

Le principe du sale and buy-back appliqué au stock de véhicules

Dans ce mécanisme un peu différent du financement sur stock, l'entreprise ne garantit pas son stockage : elle le cède juridiquement à un organisme financier spécialisé, qui en devient temporairement propriétaire. En contrepartie, elle reçoit immédiatement des liquidités correspondant à une fraction de la valeur de marché du stock cédé. À la fin de la durée du contrat, généralement un an renouvelable, elle rachète son stock au prix d'origine.

Pendant toute la durée de l'opération, les véhicules restent physiquement dans le parc du professionnel, qui continue de les exposer et de les vendre normalement. Chaque véhicule vendu est remplacé par un autre de valeur équivalente, de sorte que la valeur globale du stock maintenu est conforme au niveau contractuel. C'est la rotation du stock qui s'effectue, pas son immobilisation.

Un impact bilan radicalement différent du crédit

L'intérêt fondamental de ce mécanisme tient à son traitement comptable et bilantiel. Contrairement à un emprunt bancaire, qui vient gonfler le passif du bilan et dégrader les ratios d'endettement, la cession temporaire de stock n'engendre aucune dette supplémentaire. L'opération se traduit uniquement par une réorganisation de l'actif : la ligne stock diminue, mais la trésorerie disponible augmente d'un montant équivalent. Le taux d'endettement, les ratios scrutés par les banques et la capacité d'emprunt future restent intacts.

Pour un professionnel dont le bilan est déjà sollicité, par un crédit immobilier sur les locaux, un leasing sur les équipements ou une ligne de découvert bancaire, c'est une différence de taille. Ce financement ne ferme aucune porte bancaire future. Il libère du cash sans ajouter de contraintes au passif.

Conditions d'éligibilité et points d'attention

Ce type de solution s'adresse à des professionnels disposant d'un stock d'une valeur significative. Les tickets minimaux constatés sur le marché se situent généralement autour de 250 000 euros, ce qui oriente ce dispositif vers les structures de taille intermédiaire plutôt que vers les petits garages indépendants. En revanche, les plafonds sont élevés, et des opérations portant sur plusieurs millions d'euros sont possibles pour les négociants ou les groupes de distribution automobile.

La nature des véhicules est un critère d'éligibilité clé. Les véhicules d'occasion récents, avec un historique de prix de marché traçable et une rotation régulière, sont les plus faciles à intégrer dans ce type de montage. Les véhicules très anciens, de niche ou dont la valeur est difficile à objectiver peuvent faire l'objet d'une valorisation plus conservatrice ou être exclus.

La connexion au système de gestion du stock (logiciel de gestion de parc, DMS) est généralement requise pour permettre un suivi en temps réel de la valeur et de la rotation du stock par le financeur. Cette intégration technique doit être anticipée lors de la mise en place du dispositif.

Quel financement choisir selon votre profil ?

Le choix du bon dispositif dépend avant tout de votre profil d'activité, de votre structure financière et du volume de stock que vous devez financer. Il n'existe pas de solution universelle, mais il existe des correspondances logiques entre chaque profil et chaque outil.

| Profil | Volume de stock | Solution recommandée | Remarque clé |

|---|---|---|---|

| Concessionnaire sous contrat de marque | Fort (VN + VO) | Floor plan constructeur + gage VO | Floor plan limité aux VN ; compléter pour le VO |

| Marchand VO indépendant, stock modéré | Moyen (< 250 k€) | Gage sur stocks + crédit de trésorerie | Ticket trop faible pour la cession temporaire |

| Négociant avec gros stock rotatif | Important (> 500 k€) | Cession temporaire (sale etamp; buy-back) | Aucune dette au bilan ; préserver la capacité d'emprunt |

| Garage multi-activités (réparation + vente) | Faible à moyen | Mix crédit trésorerie + affacturage SAV | Mobiliser les créances SAV en parallèle du stock |

| Groupe de distribution automobile | Très important | Cession temporaire + floor plan + ABL | Montage structuré à coordonner avec les banques seniors |

Il convient de noter que ces solutions peuvent se combiner. Un concessionnaire peut utiliser le floor plan constructeur pour ses véhicules neufs et un gage sur stocks pour financer son parc de véhicules d'occasion repris. Un négociant peut recourir à la cession temporaire pour son stock principal et à l'affacturage pour les créances générées par ses ventes à des professionnels. La complémentarité des dispositifs est souvent la clé d'un financement optimal.

Points de vigilance et erreurs à éviter

Quelle que soit la solution retenue, plusieurs erreurs classiques méritent d'être évitées pour ne pas compromettre l'efficacité du financement ou créer des difficultés imprévues.

La première erreur est de confondre gage et nantissement du fonds de commerce. Ces deux sûretés ont des objets, des procédures d'inscription et des effets juridiques distincts. Un professionnel qui croit avoir mis son stock en gage alors qu'il a nantit son fonds de commerce peut se retrouver dans une situation très différente de celle qu'il anticipait en cas de difficulté. Cette confusion, fréquente, nécessite un accompagnement juridique rigoureux lors de la mise en place.

La surestimation du montant finançable est une deuxième erreur fréquente. Tout financeur applique des décotes sur la valeur du stock, pour tenir compte de la dépréciation possible, des frais de réalisation et du risque de marché. Un professionnel qui table sur un financement à hauteur de 80 ou 90 % de la valeur comptable de son stock peut être surpris de se voir proposer 50 ou 60 %. Cette réalité doit être intégrée dans le plan de financement dès le départ.

Il faut également vérifier la compatibilité avec les engagements bancaires existants. Si un établissement bancaire dispose déjà de sûretés sur les actifs de l'entreprise, par exemple dans le cadre d'un crédit immobilier professionnel ou d'un prêt garanti,, la mise en place d'un gage ou d'une cession temporaire sur le même stock peut nécessiter l'accord préalable de cette banque. Cette coordination est possible, mais elle doit être anticipée. Ne pas le faire expose à des conflits de priorité entre créanciers, potentiellement très pénalisants.

Le coût global du financement doit être intégré à la marge commerciale. Il ne suffit pas de comparer les taux d'intérêt bruts. Le coût réel comprend les frais d'inscription au greffe, les éventuels frais de contrôle ou d'audit du stock, les commissions de gestion et, dans le cas d'une cession temporaire, la décote appliquée à la valeur de marché. Rapporté à la marge dégagée sur les ventes de véhicules, ce coût total doit rester compatible avec la rentabilité de l'activité.

Enfin, ne pas anticiper est l'erreur la plus coûteuse. Un financement de stock négocié dans l'urgence, parce que la trésorerie est déjà tendue, n'obtiendra jamais les meilleures conditions. Le prêteur ou le financeur perçoit la pression et ajuste ses conditions en conséquence. À l'inverse, un professionnel qui structure son financement de stock en amont, avec un bilan sain et un dossier bien préparé, obtient des conditions nettement plus favorables et préserve sa capacité de négociation.

Structurer son financement de stock : un avantage compétitif durable

Dans un secteur automobile où les marges sont sous pression et où la concurrence s'intensifie sur tous les segments, la capacité à financer son stock de manière optimale est un avantage compétitif réel. Le professionnel qui dispose d'une ligne de financement solide peut acheter au bon moment, maintenir un stock attractif en permanence, saisir les opportunités qui se présentent aux enchères ou en reprise directe, et traverser les périodes creuses sans vendre à perte sous la contrainte de la trésorerie.

À l'inverse, un financement de stock insuffisant ou mal structuré est une contrainte permanente sur le développement. Il force à vendre vite plutôt que bien, à refuser des achats opportunistes faute de liquidités et à exposer l'activité à la moindre perturbation de flux.

Les solutions existent : floor plan pour les réseaux de marque, gage sur stocks pour les indépendants, cession temporaire pour les structures avec des volumes significatifs. La question n'est pas de savoir s'il faut financer son stock, mais de choisir comment le faire avec rigueur, en amont et en adéquation avec son profil.

Dans cette réflexion, l'accompagnement d'un spécialiste du financement professionnel peut faire toute la différence, non pas pour remplacer la décision du dirigeant, mais pour lui donner une vision complète des options disponibles et des conditions réellement négociables.

FAQ sur le financement de stock automobile

C'est possible, mais difficile avec les financements bancaires classiques, qui exigent généralement un apport de 20 à 30 % de la valeur du stock. En revanche, certains mécanismes alternatifs, notamment la cession temporaire de stock, ne nécessitent pas d'apport propre, puisqu'ils reposent sur la valeur du stock lui-même comme seule base de financement. Dans ce cas, l'éligibilité dépend de la valeur totale du stock (ticket minimum généralement autour de 250 000 €) et de la qualité des véhicules (cote de marché, rotation, ancienneté).

Non, c'est précisément l'un des avantages du gage sur stocks commercial tel que prévu par le Code de commerce. L'entreprise conserve la possession matérielle de son stock et peut continuer à vendre ses véhicules normalement. En revanche, le contrat de gage prévoit généralement une obligation de reconstitution : les véhicules vendus doivent être remplacés par de nouvelles acquisitions de valeur équivalente, afin de maintenir la garantie à un niveau minimum. En cas de non-reconstitution, le prêteur peut exiger le remboursement anticipé d'une fraction de la ligne de financement.

Le floor plan est un financement dédié aux concessionnaires sous contrat de marque, proposé par les captives financières des constructeurs ou leurs partenaires bancaires. Il porte principalement sur les véhicules neufs et fonctionne comme un crédit fournisseur : le concessionnaire prend livraison des véhicules et règle le constructeur à la vente ou à l'issue d'une période définie. Le gage sur stocks, lui, est un mécanisme juridique de droit commun, accessible à tout professionnel, et applicable aussi bien aux véhicules d'occasion qu'aux véhicules neufs. Il ne présuppose aucun lien contractuel avec un constructeur. Ces deux outils peuvent coexister dans la même structure.

Non, et c'est l'un de ses avantages majeurs. Contrairement à un crédit classique, qui vient augmenter le passif du bilan et dégrader les ratios d'endettement analysés par les banques, la cession temporaire de stock est une opération sur l'actif : la ligne stock diminue, mais la trésorerie disponible augmente d'un montant équivalent. Le résultat net sur le bilan est neutre, et le taux d'endettement reste inchangé. Ce type de financement est donc particulièrement intéressant pour les entreprises dont la capacité d'emprunt est déjà mobilisée par d'autres financements (immobilier, équipements, crédit senior).

Il n'existe pas de seuil universel, mais une règle pratique s'impose : le coût du financement (taux, frais, décote) doit rester compatible avec la marge dégagée sur les ventes. Pour les très petites structures avec un stock inférieur à 100 000 euros, l'autofinancement ou le découvert bancaire reste souvent la solution la plus simple et la moins coûteuse. Au-delà de 200 000 à 300 000 euros de stock, les solutions structurées (gage, cession temporaire) deviennent économiquement pertinentes et peuvent apporter une vraie valeur en termes de capacité de stock et de maîtrise de la trésorerie.

Ces deux sûretés portent sur des objets différents et peuvent théoriquement coexister. Le nantissement du fonds de commerce porte sur des éléments incorporels et corporels du fonds (clientèle, enseigne, matériel, etc.), tandis que le gage sur stocks vise spécifiquement les marchandises. En pratique, si un établissement bancaire détient déjà un nantissement global sur votre fonds, il peut inclure une clause portant sur les stocks. Dans ce cas, la mise en place d'un gage au profit d'un autre créancier nécessite l'accord préalable du premier créancier ou une subordination de rang. Ce point doit être vérifié avec un juriste avant toute mise en place.

La valorisation est réalisée par le financeur, généralement en croisant les données historiques de l'entreprise (prix d'achat, prix de vente, rotation par référence ou par catégorie de véhicules) avec les prix de marché observables (cotes de référence, résultats d'enchères récents, données sectorielles). Le résultat est exprimé en pourcentage de la valeur de marché estimée du stock, qui détermine le montant finançable. Cette valorisation est actualisée en continu grâce à la connexion au système de gestion du stock de l'entreprise. Elle est généralement plus précise et moins conservatrice que les décotes forfaitaires appliquées par les banques traditionnelles.

Dans le cadre d'un gage sur stocks, le créancier gagiste dispose d'un droit de préférence sur le produit de la réalisation du stock en cas de défaillance. Il peut faire procéder à la vente des véhicules gagés, par voie amiable ou judiciaire, et être remboursé en priorité sur les autres créanciers. Dans le cadre d'une cession temporaire, la situation est encore plus protectrice pour le financeur : étant juridiquement propriétaire du stock, il peut en reprendre possession directement sans avoir à concourir avec les autres créanciers. C'est cette sécurité juridique renforcée qui explique que ces financeurs peuvent parfois proposer des conditions plus favorables que les banques classiques.