Dans les préoccupations majeures des dirigeants, l'une majeur reste la gestion du Besoin en Fonds de Roulement (BFR). Cet indicateur clé mesure l'équilibre entre les créances clients, les dettes fournisseurs et les stocks. Un BFR mal maîtrisé peut rapidement engendrer des tensions de trésorerie, voire mettre en péril la pérennité d'une entreprise. Mais alors, comment financer efficacement ce besoin vital ?

Qu'est-ce que le BFR (Besoin en Fonds de Roulement) ?

Le Besoin en Fonds de Roulement (BFR) est un indicateur essentiel permettant d'évaluer l'équilibre financier d'une entreprise à un instant donné. Il offre une vision synthétique des ressources nécessaires pour couvrir les décalages entre les encaissements et les décaissements. En identifiant les dépenses engagées, les factures en attente de règlement et les rentrées de trésorerie à court et moyen terme, le BFR aide à anticiper d'éventuels besoins de financement. Lorsqu'il est négatif, il peut même constituer une source de liquidité, facilitant ainsi la gestion opérationnelle.

Le suivi du BFR peut être réalisé en continu à l'aide de logiciels spécialisés ou mis à jour selon une fréquence adaptée aux spécificités de l'entreprise : hebdomadaire, mensuelle, trimestrielle ou annuelle. Le choix du rythme d'actualisation dépend de la complexité des flux financiers et du niveau de pilotage requis.

Pourquoi calculer le Besoin en Fonds de Roulement (BFR) ?

Calculer régulièrement son BFR est donc une démarche essentielle pour plusieurs raisons :

D'abord, il permet de prévoir les tensions de trésorerie et d'anticiper les besoins de financement. Une entreprise qui ne suit pas son BFR risque de se retrouver en difficulté lorsqu'elle doit faire face à des décalages entre les encaissements et les décaissements. Par exemple, si les clients paient à 60 jours alors que les fournisseurs doivent être réglés en 30 jours, un déséquilibre peut apparaître, nécessitant un financement externe ou une optimisation des flux financiers.

Ensuite, le calcul du BFR aide à optimiser la gestion financière en mettant en lumière les axes d'amélioration possibles. Un BFR trop élevé peut être le signe d'une mauvaise administration des stocks, de délais de paiement clients trop longs ou de conditions fournisseurs défavorables. En identifiant ces leviers, la structure peut ajuster ses stratégies pour réduire son besoin de financement et améliorer sa trésorerie. Par exemple, une meilleure négociation des délais de paiement fournisseurs ou une accélération des encaissements clients peut significativement réduire le BFR.

De plus, connaître son BFR est crucial pour sécuriser et structurer son financement. Une entreprise qui maîtrise son besoin en fonds de roulement sera mieux perçue par ses partenaires financiers (banques, investisseurs) et pourra négocier des conditions de crédit plus avantageuses. En démontrant une bonne gestion de son cycle d'exploitation, elle renforce sa crédibilité et son accès aux financements nécessaires pour son développement.

Enfin, le BFR est un indicateur clé pour suivre l'évolution de l'activité et de la rentabilité. Il permet de mesurer l'impact des variations d'activité sur la trésorerie et d'adapter les stratégies financières en conséquence. Une société en forte croissance doit surveiller attentivement son BFR pour éviter que l'augmentation du chiffre d'affaires ne se traduise par une tension financière insoutenable.

Ainsi, le calcul du BFR est indispensable pour piloter efficacement la trésorerie, prévenir les risques financiers, optimiser la gestion des flux et sécuriser les sources de financement. Il constitue un outil stratégique qui permet d'assurer la stabilité et la croissance d'une entreprise sur le long terme.

Comment calculer le Besoin en Fonds de Roulement (BFR) ?

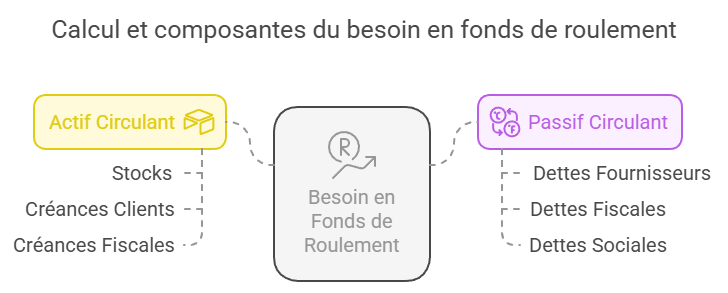

Le BFR correspond à la différence entre les actifs circulants (stocks, créances clients) et les passifs circulants (dettes fournisseurs). Un BFR positif signifie que la société a besoin de financement pour couvrir son cycle d'exploitation, tandis qu'un BFR négatif indique que l'entreprise finance son activité grâce à ses fournisseurs.

Formule simple du BFR

BFR = actif circulant - passif circulant.

Formule détaillée du BFR

BFR = (stocks + créances clients + créances fiscales) - (dettes fournisseurs + dettes sociales + dettes fiscales).

Structure de l'actif et du passif circulants d'une entreprise

L'actif circulant regroupe les éléments à court terme qui assurent le fonctionnement de l'entreprise. Il comprend :

Les composantes du passif circulant

Le passif circulant regroupe les engagements financiers de l'entreprise à court terme. Il inclut :

Comment interpréter le résultat du BFR ?

L'interprétation du Besoin en Fonds de Roulement (BFR) permet d'évaluer la capacité d'une entreprise à financer son cycle d'exploitation et sa trésorerie. Voici les principaux éléments à prendre en compte :

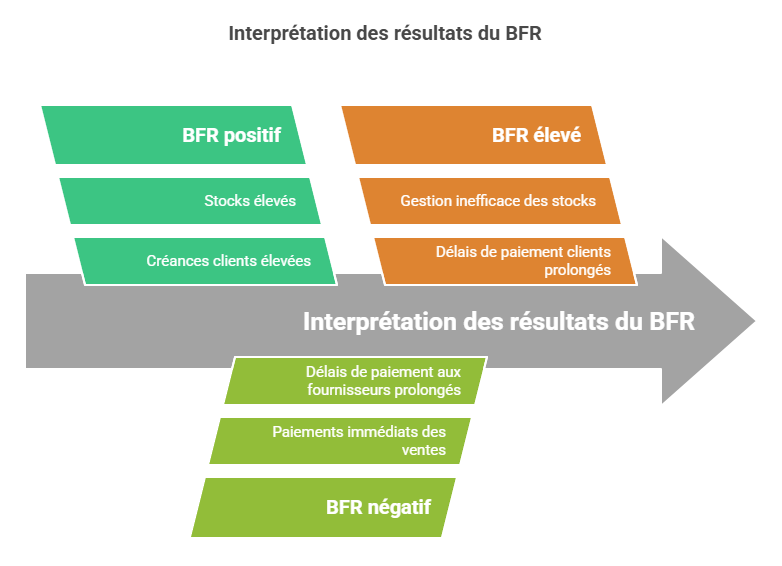

1. BFR positif : Besoin de financement

Un BFR positif signifie que l'entreprise a un besoin de financement pour couvrir son cycle d'exploitation. Cela arrive lorsque les créances clients et les stocks sont supérieurs aux dettes fournisseurs. Cela peut être le signe d'une croissance rapide nécessitant plus de fonds pour financer l'activité. Si le BFR est trop élevé, il peut engendrer des tensions de trésorerie.

🔹 Exemple : Une entreprise vend des produits avec un paiement à 60 jours, mais elle doit payer ses fournisseurs sous 30 jours. Elle doit donc financer l'écart avec d'autres ressources (fonds propres, crédit bancaire, affacturage…).

2. BFR négatif : Excédent de trésorerie

Un BFR négatif signifie que l'entreprise finance son cycle d'exploitation avec les dettes fournisseurs et qu'elle dispose d'un excédent de trésorerie. C'est souvent le cas des entreprises qui encaissent immédiatement leurs ventes (ex. grande distribution) et payent leurs fournisseurs à des délais plus longs. Cela témoigne d'une bonne gestion des flux de trésorerie.

🔹 Exemple : Un supermarché vend ses produits en paiement immédiat et règle ses fournisseurs à 45 jours, créant ainsi un excédent de trésorerie.

3. Un BFR trop élevé : Un risque à surveiller

Un BFR qui augmente peut indiquer :

Comment optimiser son BFR ?

Optimiser son Besoin en Fonds de Roulement (BFR) est essentiel pour améliorer la trésorerie et assurer la stabilité financière d'une entreprise. Voici plusieurs leviers d'action pour y parvenir :

1. Réduire le délai de paiement des clients

L'objectif est d'accélérer les encaissements pour limiter l'argent immobilisé dans les créances clients.

☑️ Pour cela plusieurs actions sont possibles :

📌 Exemple : Une entreprise de services B2B qui facture à 60 jours peut proposer une réduction de 2% si le paiement est effectué en 15 jours.

2. Allonger le délai de paiement aux fournisseurs

Le but est de conserver le plus longtemps possible la trésorerie en décalant les sorties d'argent.

☑️ Les mesures envisageables sont :

📌 Exemple : Une entreprise qui obtient un délai de paiement de 90 jours auprès de ses fournisseurs améliore considérablement son BFR.

3. Optimiser la gestion des stocks

L'objectif est de réduire l'immobilisation de trésorerie en évitant les stocks excessifs ou dormants.

☑️ Les stratégies applicables :

📌 Exemple : Un distributeur automobile qui adapte son stock en fonction des tendances de vente réduit son BFR en évitant d'acheter trop de pièces inutiles.

4. Automatiser la gestion financière

Le but est de suivre en temps réel les flux financiers pour anticiper les besoins.

☑️ Les voies à explorer :

📌 Exemple : Un logiciel de gestion financière peut alerter automatiquement des factures en retard et déclencher des relances automatiques.

Les ratios essentiels pour le financement du BFR

1. Le besoin en fonds de roulement (BFR)

Il est important de mesurer directement le BFR en jours de chiffre d'affaires pour comprendre combien de jours de CA l'entreprise doit financer.

BFR (en jours de CA) = ((Stocks + Créances Clients - Dettes Fournisseurs) / Chiffre d'affaires T.T.C) × 360

👉 Un BFR positif indique que la structure doit financer son cycle d'exploitation, tandis qu'un BFR négatif signifie que l'entreprise est financée par ses fournisseurs.

2. Le besoin en fonds de roulement net global

Ce ratio exprime le BFR par rapport aux ressources stables (capitaux propres et dettes financières à long terme). Il permet de vérifier si la société finance son exploitation avec des ressources adaptées.

BFR Net = BFR - Trésorerie Nette

👉 Si le BFR net est positif, l'entreprise a un besoin de financement supplémentaire. Si négatif, cela signifie que la trésorerie compense entièrement le BFR.

3. Le ratio de liquidité générale (Current Ratio)

Ce ratio permet de voir si la structure dispose de suffisamment d'actifs circulants pour couvrir ses dettes à court terme.

Ratio de liquidité générale = Actifs Circulants / Dettes à Court Terme

👉 Une valeur supérieure à 1 indique que l'entreprise peut couvrir ses dettes court terme avec ses actifs. En dessous de 1, cela signifie qu'elle pourrait rencontrer des difficultés de trésorerie.

4. Le ratio de liquidité immédiate (Quick Ratio)

Ce ratio affine l'analyse de la liquidité en excluant les stocks, qui peuvent être difficiles à convertir en trésorerie rapidement.

Quick Ratio = (Actifs Circulants - Stocks) / Dettes à Court Terme

👉 Un ratio trop faible peut indiquer une dépendance excessive aux financements externes pour couvrir les dettes courantes.

5. La rotation du BFR

Ce ratio permet d'évaluer la vitesse de renouvellement du BFR, exprimée en nombre de fois par an.

Rotation du BFR = Chiffre d'Affaires T.T.C / BFR

👉 Un ratio élevé indique que l'entreprise renouvelle rapidement son BFR et donc optimise sa trésorerie.

6. Le délai de paiement des fournisseurs

Ce ratio mesure le temps moyen mis par la structure pour régler ses fournisseurs. Un délai plus long améliore la trésorerie de la société, mais un excès peut nuire aux relations avec les fournisseurs.

Délai de règlement des fournisseurs = (Dettes Fournisseurs / Achats T.T.C) × 360

👉 Un délai long permet de conserver plus longtemps la trésorerie, mais doit être équilibré pour éviter les tensions avec les fournisseurs.

7. Le délai de règlement des clients

Ce ratio indique combien de temps en moyenne les débiteurs mettent pour payer l'entreprise. Plus le délai est court, plus la société récupère rapidement ses fonds.

Délai de règlement des acheteurs = (Créances Clients / Chiffre d'affaires T.T.C) × 360

👉 Un délai de paiement trop long peut créer des tensions de trésorerie et nécessiter un financement supplémentaire.

8. Le délai de rotation des stocks

Ce ratio mesure la durée moyenne pendant laquelle un article reste en stock avant d'être vendu. Une bonne gestion des stocks permet d'optimiser le BFR.

Délai de rotation des stocks = (Stock moyen / Coût de production ou d'achat) × 360

👉 Une rotation des stocks trop lente immobilise inutilement la trésorerie, tandis qu'une rotation trop rapide peut engendrer des ruptures.

Comment financer le BFR ?

Le financement du besoin en fonds de roulement (BFR) est un enjeu stratégique pour les entreprises, qu'elles soient en croissance, confrontées à des délais de paiement longs ou à des variations saisonnières d'activité.

Plusieurs solutions existent pour optimiser la gestion de trésorerie et éviter les tensions financières, allant des outils bancaires traditionnels aux alternatives plus innovantes comme l'affacturage ou le financement participatif. Découvrez le tour d'horizon des différentes options disponibles pour assurer une gestion efficace du BFR.

1. Les solutions bancaires traditionnelles

Les banques proposent divers outils pour financer le BFR :

Ces solutions, bien que classiques, nécessitent une solide relation avec son établissement bancaire et une capacité à justifier ses besoins.

2. L'affacturage : une solution clé pour financer le BFR

Le factoring est une alternative de plus en plus prisée. Face aux délais de paiement parfois longs, l'affacturage s'impose comme une solution efficace pour améliorer la trésorerie.

Il consiste à céder ses factures à un organisme financier (le factor) qui les paie immédiatement, moyennant une commission. Cette option permet non seulement de financer le BFR, mais aussi de se prémunir contre les risques d'impayés.

Mobiliser rapidement les créances clients

L'affacturage permet à une entreprise de transformer immédiatement ses factures en liquidités. Le principe est simple : la société cède ses créances à un factor, un établissement spécialisé, qui lui avance tout ou partie du montant des factures. En contrepartie, le factor perçoit une commission pour la gestion et, selon le contrat, une prime d'assurance contre les impayés.

Cette mobilisation rapide des créances présente plusieurs avantages :

Un outil stratégique pour financer le BFR

Le financement du BFR est un enjeu majeur, notamment pour les entreprises à forte croissance, les secteurs à cycles de production longs ou ceux qui doivent gérer des stocks importants (industrie, BTP, commerce de gros…). L'affacturage apporte une réponse rapide et flexible aux besoins de financement, en s'adaptant à l'évolution du chiffre d'affaires.

Contrairement aux crédits bancaires classiques, cette solution ne grève pas la capacité d'endettement de l'entreprise, ce qui lui permet de conserver des marges de manœuvre financières pour d'autres investissements.

De plus, les offres d'affacturage se diversifient avec des options adaptées aux TPE, PME et grands groupes :

Ainsi, l'affacturage s'affirme ainsi comme un levier essentiel pour les entreprises souhaitant optimiser leur BFR et se prémunir contre les risques liés aux délais de paiement. En garantissant un accès rapide aux liquidités et en sécurisant les créances, cette solution contribue à renforcer la stabilité financière et la croissance des entreprises.

3. Le reverse factoring

Le reverse factoring, ou affacturage inversé, est une solution de financement qui permet d'optimiser les paiements fournisseurs tout en préservant la trésorerie de l'entreprise. Contrairement à l'affacturage classique, où une société cède ses créances clients pour obtenir un paiement anticipé, le reverse factoring repose sur un mécanisme inverse : il s'agit d'un financement des dettes fournisseurs avec l'appui d'un établissement financier.

Dans ce schéma, l'entreprise cliente, souvent un grand donneur d'ordre, met en place un accord avec une banque ou un factor. Lorsqu'un fournisseur émet une facture validée par l'acheteur, celui-ci peut choisir de se faire payer immédiatement par l'établissement financier au lieu d'attendre l'échéance contractuelle. Cette anticipation du paiement permet au fournisseur de réduire son propre besoin en fonds de roulement, d'améliorer sa trésorerie et d'éviter des tensions financières liées aux délais de règlement.

Pour la structure qui met en place cette solution, le principal avantage réside dans la possibilité d'allonger ses délais de paiement tout en maintenant une bonne relation avec ses fournisseurs. Grâce à l'intervention d'un tiers, l'entreprise peut négocier des conditions de paiement plus avantageuses, tout en assurant à ses partenaires un paiement rapide et sécurisé. Cela lui permet également de renforcer sa position de négociation et, dans certains cas, d'obtenir des remises commerciales sur les achats en contrepartie du règlement anticipé.

En termes de coûts, le reverse factoring repose sur un financement à des conditions généralement plus attractives que celles d'un découvert bancaire ou d'un crédit fournisseur traditionnel. Puisque le risque porté par la banque est principalement lié à la solvabilité du donneur d'ordre (souvent un grand groupe ou une entreprise solide), les taux appliqués sont souvent plus faibles que ceux proposés aux fournisseurs individuellement.

Ainsi, cette solution bénéficie à l'ensemble de la chaîne d'approvisionnement. Le fournisseur améliore sa trésorerie et réduit son risque de non-paiement, tandis que l'acheteur optimise son BFR en conservant des délais de paiement plus longs sans détériorer la relation avec ses partenaires commerciaux.

4. Le financement participatif et les solutions innovantes

Avec l'essor du numérique, de nouvelles formes de financement émergent :

5. Les aides publiques et subventions

L'État et les collectivités locales proposent également des dispositifs d'accompagnement pour financer le BFR. BPI France, par exemple, offre des prêts spécifiques pour soutenir les entreprises en croissance. D'autres aides, sous forme de subventions ou d'avances remboursables, peuvent être accessibles en fonction du secteur d'activité.

6. Le crédit à moyen terme : financer le BFR structurel

Lorsqu'une entreprise rencontre un besoin en fonds de roulement élevé et récurrent, elle peut recourir à un crédit à moyen terme pour stabiliser sa trésorerie et éviter de dépendre de financements court terme coûteux et volatils. Cette solution est particulièrement pertinente pour les entreprises en croissance, qui doivent financer une augmentation continue de leurs stocks et créances clients, sans disposer immédiatement des liquidités nécessaires.

Le principe repose sur un emprunt bancaire amortissable, généralement sur une durée de 3 à 5 ans, permettant de lisser dans le temps l'impact du BFR sur la trésorerie. Contrairement aux facilités de caisse ou aux découverts bancaires, qui doivent être renouvelés régulièrement et sont souvent soumis à des taux d'intérêt plus élevés, un crédit à moyen terme apporte une visibilité financière plus stable et une planification plus sereine des remboursements.

Les avantages de cette approche sont multiples. En premier lieu, elle permet à la société de se détacher des fluctuations saisonnières et des tensions de trésorerie imprévues en finançant son besoin en fonds de roulement sur la durée. Ensuite, cette solution est généralement moins coûteuse que les crédits court terme, puisque les taux appliqués sont souvent plus avantageux et peuvent être négociés en fonction de la solvabilité de l'entreprise et de la qualité de sa gestion. De plus, le crédit à moyen terme permet d'éviter l'épuisement des lignes de crédit court terme qui peuvent être nécessaires pour faire face à des urgences.

Toutefois, son obtention dépend fortement de la solidité financière de l'entreprise. Les banques exigent généralement des garanties (nantissement d'actifs, caution personnelle des dirigeants, ou engagements sur la gestion du BFR) et une présentation claire des perspectives financières. Il est donc crucial pour l'entreprise de démontrer une bonne maîtrise de son cycle d'exploitation et une capacité à générer suffisamment de liquidités pour honorer ses échéances.

Le crédit à moyen terme constitue une solution pertinente pour financer un BFR structurel, en apportant prévisibilité, coût maîtrisé et flexibilité dans la gestion financière, tout en préservant les ressources à court terme pour des besoins plus ponctuels.

7. Augmentation des fonds propres : une solution de long terme

Lorsque le BFR devient un frein à la croissance et que l'endettement ne constitue pas une solution durable, l'augmentation des fonds propres apparaît comme une alternative stratégique pour renforcer la structure financière de l'entreprise. Cette approche repose sur l'injection de capitaux par les actionnaires actuels, l'entrée de nouveaux investisseurs ou la levée de fonds auprès d'institutions financières.

L'apport en fonds propres permet à l'entité commerciale de financer durablement son besoin en fonds de roulement sans générer de dettes supplémentaires. Contrairement aux crédits bancaires, cette solution n'impose pas de remboursements immédiats, ce qui allège les charges financières et améliore la capacité d'autofinancement de l'entreprise. De plus, une structure financière renforcée permet de diminuer le risque perçu par les banques, facilitant ainsi l'accès à d'autres formes de financement en cas de besoin.

Plusieurs options existent pour augmenter les fonds propres. Une première possibilité est l'apport en capital par les actionnaires, qui consiste à injecter de nouveaux capitaux directement dans la structure en échange d'actions supplémentaires. Cette solution est souvent utilisée par des PME souhaitant se développer tout en conservant le contrôle de leur gouvernance. Une autre approche consiste à ouvrir le capital à de nouveaux investisseurs, comme des fonds d'investissement ou des business angels, qui apportent non seulement des ressources financières mais aussi des compétences stratégiques et un réseau de partenaires.

Enfin, pour les entreprises ayant une certaine envergure, il est possible de lever des fonds via des marchés financiers ou d'émettre des obligations convertibles en actions. Toutefois, cette solution implique des contraintes. L'ouverture du capital peut diluer la participation des actionnaires existants et modifier l'équilibre de gouvernance. De plus, elle nécessite une transparence accrue et des exigences de rentabilité plus fortes pour attirer des investisseurs. Il est donc crucial d'évaluer le niveau de dilution acceptable et de choisir les bons partenaires pour préserver la vision et la stratégie de l'entreprise.

Financement du BFR : quelles entreprises en ont le plus besoin et pourquoi ?

Rappelons que le Besoin en Fonds de Roulement (BFR) représente l'argent qu'une entreprise doit avancer pour financer son cycle d'exploitation, en attendant d'encaisser ses créances clients. Certaines entreprises ont un BFR structurellement élevé, ce qui les expose à des tensions de trésorerie et les oblige à recourir à des solutions de financement. Voici les principales configurations d'entreprises qui en ont le plus besoin :

1. Les entreprises à cycle de production long

Certaines industries doivent financer leur production sur plusieurs mois avant de pouvoir vendre leurs produits et encaisser les paiements.

📌 Exemple :

Pourquoi le BFR est élevé ? Ces structures doivent avancer les coûts des matières premières, de la main-d'œuvre et des équipements bien avant d'être payées.

2. Les sociétés à forte saisonnalité

Les entreprises dont l'activité varie fortement selon les saisons ont besoin de financer un stock important avant la haute saison.

📌 Exemple :

Pourquoi le BFR est élevé ? Elles doivent acheter et stocker des produits en amont, sans revenus immédiats, ce qui génère un décalage de trésorerie.

3. Les entreprises qui accordent de longs délais de paiement

Plus les délais de paiement clients sont longs, plus l'entreprise doit attendre pour récupérer son argent, impactant ainsi son BFR.

📌 Exemple :

Pourquoi le BFR est élevé ? Un décalage trop important entre la facturation et l'encaissement peut créer des tensions de trésorerie et nécessiter du financement.

4. Les entreprises à forte croissance

Une entreprise en plein développement doit financer une augmentation de son stock, de ses recrutements et de ses investissements, ce qui alourdit son BFR.📌 Exemple :

Pourquoi le BFR est élevé ? L'accélération des ventes génère des besoins immédiats en trésorerie avant que les encaissements suivent.

Notons que ces sociétés avec un cycle de production long, une forte saisonnalité, des délais de paiement élevés ou une croissance rapide sont les plus exposées aux tensions de BFR. Pour éviter de bloquer leur trésorerie, elles doivent recourir à des financements adaptés, comme l'affacturage, l'escompte, le crédit de trésorerie ou le financement de stocks. Une bonne gestion du BFR est essentielle pour assurer la pérennité et la rentabilité d'une entreprise !

FAQ - Questions fréquemment posées

Ce FAQ répond aux principales questions sur son importance, les moyens de l'optimiser et les solutions pour le financer rapidement.

1. Pourquoi le BFR est-il important pour une entreprise ?

Le BFR reflète la capacité d'une entreprise à financer son cycle d'exploitation. Un BFR mal géré peut entraîner des tensions de trésorerie et impacter la continuité de l'activité.

2. Comment réduire son BFR ?

Pour réduire son BFR, une entreprise peut accélérer les encaissements clients, optimiser la gestion des stocks et négocier des délais de paiement plus longs avec ses fournisseurs.

3. Quelle solution est la plus rapide pour financer son BFR ?

L'affacturage et le crédit de trésorerie sont souvent les solutions les plus rapides pour obtenir des liquidités et couvrir un BFR trop élevé.

4. Les subventions peuvent-elles financer le BFR ?

Certaines aides publiques peuvent être utilisées pour financer le BFR, notamment les prêts de BPI France et les dispositifs régionaux de soutien aux entreprises.

5. Quel est l'impact d'un BFR négatif ?

Un BFR négatif peut être un atout si l'entreprise parvient à encaisser ses clients avant de payer ses fournisseurs. Cependant, cela doit être géré avec prudence pour éviter des déséquilibres financiers.

Saviez-vous que certaines grandes entreprises internationales, comme Amazon et Walmart, ont un BFR négatif ? Ces structures optimisent leurs cycles de paiement en encaissant leurs clients avant de payer leurs fournisseurs, leur permettant ainsi d'utiliser cet excédent de trésorerie pour financer leur expansion. Une gestion efficace du BFR peut donc devenir un avantage concurrentiel majeur ! Saviez-vous que la notion de Besoin en Fonds de Roulement (BFR) existait bien avant l'ère moderne et que les vignerons français du XVIIIe siècle en étaient déjà de véritables experts ? À l'époque, la production de vin nécessitait d'acheter des tonneaux, de stocker les récoltes et d'attendre plusieurs mois, voire années, avant de vendre les bouteilles. Le problème ? Les dépenses étaient immédiates (achat du raisin, des fûts, main-d'œuvre), mais les rentrées d'argent prenaient du temps. Pour éviter la faillite, certains producteurs avaient recours à des avances financières basées sur la valeur future de leur vin... Une forme de gestion du BFR avant l'heure !

Aujourd'hui, le BFR fonctionne toujours sur ce principe : il mesure l'argent immobilisé dans le stock et les créances clients en attendant d'être transformé en cash. Comme quoi, que ce soit dans les chais ou dans les entreprises modernes, bien gérer son BFR, c'est assurer la pérennité de son activité !

En conclusion nous pouvons rappeler que financer son BFR est un enjeu stratégique qui nécessite d'explorer toutes les options disponibles. Entre solutions bancaires classiques, alternatives modernes et aides publiques, chaque entreprise doit identifier la stratégie la plus adaptée à son modèle économique. Une gestion rigoureuse du BFR est essentielle pour garantir une stabilité financière et assurer la pérennité de l'activité.

À l'heure où la trésorerie est souvent le nerf de la guerre, savoir financer son BFR devient un véritable atout pour les entrepreneurs en quête de succès.