Le financement est l'un des piliers fondamentaux de la vie d'une entreprise. Qu'il s'agisse de créer, d'assurer une croissance soutenue ou de surmonter des difficultés conjoncturelles, trouver les fonds nécessaires est une étape incontournable.

Cependant, avec la diversité des solutions existantes, il peut être difficile pour un dirigeant d'entreprise de choisir la meilleure option. Nous allons réaliser un tour d'horizon des différentes formes de financement, du processus d'obtention aux acteurs impliqués, en passant par les critères d'éligibilité.

Les différentes formes de financement

Le financement est un élément crucial pour la croissance et la pérennité d'une entreprise. Il permet d'assurer la continuité de l'activité, d'investir dans de nouveaux projets et d'absorber d'éventuels chocs économiques.

Il existe plusieurs sources de financement, que l'on peut classer en deux grandes catégories : le financement interne et externe.

Le financement interne

Le financement interne, également appelé autofinancement, est la capacité d'une entreprise à financer ses activités et sa croissance en utilisant ses propres ressources. Il désigne les ressources financières que la société génère par sa propre activité, sans faire appel à des capitaux extérieurs. Cette forme de financement présente plusieurs avantages, notamment une plus grande autonomie financière et une réduction de la dépendance vis-à-vis des créanciers externes.

Il repose sur la capacité de l'entreprise à autofinancer ses investissements et son développement grâce aux bénéfices qu'elle réalise ou aux économies qu'elle peut mobiliser. Ce mode de financement est souvent privilégié par les entreprises souhaitant limiter leur dépendance vis-à-vis des institutions financières ou des investisseurs externes.

Les avantages du financement interne sont nombreux. Il offre une plus grande autonomie financière, réduit le coût de financement en évitant les intérêts liés aux emprunts, et diminue le risque de dilution du capital pour les actionnaires. Cependant, il présente également des limites, notamment le fait que les ressources internes peuvent être insuffisantes pour financer de gros projets ou soutenir une croissance rapide.

Examinons plus en détail les 5 principales formes de financement interne :

1. L'apports en capital

Les apports en capital constituent la première source de financement interne. Ils se composent des fonds propres injectés dans l'entreprise par les fondateurs et les associés.

Ces apports peuvent prendre plusieurs formes :

Les apports en capital renforcent la structure financière de l'entreprise et améliorent sa capacité à obtenir des financements externes.

2. L'autofinancement

L'autofinancement est la principale forme de financement interne. Il correspond à la capacité de l'entreprise à financer ses investissements à partir des bénéfices qu'elle génère. Concrètement, une partie du résultat net de la s est réinvestie au lieu d'être distribuée sous forme de dividendes aux actionnaires. L'autofinancement repose sur la capacité de l'entreprise à dégager une rentabilité suffisante et à bien gérer sa trésorerie.

Ce processus comprend plusieurs étapes :

L'autofinancement présente plusieurs avantages :

Cependant, il a aussi ses limites, notamment en termes de montants disponibles, surtout pour les jeunes entreprises ou celles en forte croissance.

3. L'amortissement et les provisions

les amortissements permettent à l'entreprise d'anticiper le renouvellement de ses actifs en constituant progressivement une réserve financière destinée à remplacer les équipements obsolètes. De même, les provisions pour risques et charges constituent une épargne de précaution destinée à couvrir des dépenses futures ou des risques identifiés. Ces mécanismes renforcent les capacités financières de l'entreprise sans recours à des fonds externes.

4. L'optimisation du besoin en fonds de roulement (BFR)

Une gestion efficace du BFR peut libérer des ressources financières internes. En réduisant les délais de paiement des clients, en optimisant l'administration des stocks et en négociant de meilleures conditions de règlement avec les fournisseurs, une entreprise peut dégager des liquidités et ainsi financer une partie de son activité sans recourir à un financement extérieur.

5. La cession d'actifs

Une entreprise peut également mobiliser ses ressources internes en vendant certains actifs non stratégiques. Il peut s'agir de biens immobiliers, de machines ou d'équipements devenus inutiles, ou encore de participations dans d'autres entreprises. Cette démarche permet de générer des liquidités immédiates et de réinvestir dans des projets à plus forte valeur ajoutée.

Le financement externe

Le financement externe est crucial pour de nombreuses entreprises, offrant diverses options pour obtenir des ressources financières. Parmi ces options, l'affacturage se distingue comme une solution financière particulièrement intéressante. Développons davantage ce concept et les autres formes de financement externe.

1. Les financements bancaires

Les financements bancaires sont souvent privilégiés en raison de leur accessibilité et de la stabilité qu'ils offrent.

2. Les financements publics et aides

Les financements publics et les aides représentent une opportunité intéressante pour les sociétés éligibles, car ils permettent d'accéder à des fonds à des conditions avantageuses.

3. Le financement par les investisseurs

Le financement par les investisseurs constitue une alternative séduisante pour les entreprises à fort potentiel de croissance.

4. Le financement participatif et innovant

Les nouvelles formes de financement participatif et innovant permettent aux entités commerciales d'accéder à des fonds via des canaux alternatifs.

5. Le financement alternatif

Le financement alternatif regroupe diverses solutions permettant aux entreprises d'obtenir des liquidités en mobilisant leurs actifs.

Chaque solution de financement externe présente donc des opportunités et des contraintes spécifiques. Le choix du dispositif le plus adapté dépendra des objectifs de l'entreprise, de sa situation financière et de sa capacité à supporter les coûts et les engagements associés à chaque mode financier.

L'affacturage : une solution de financement adaptée aux entreprises

L'affacturage, également connu sous le nom de factoring, est une technique de financement qui permet aux entreprises de céder leurs créances clients à un organisme financier spécialisé, appelé factor. Ce mécanisme est particulièrement utilisé par les sociétés confrontées à des délais de paiement longs ou souhaitant améliorer leur trésorerie sans recourir à un crédit bancaire classique.

L'affacturage s'adresse aussi bien aux TPE, PME qu'aux grandes entreprises, et peut être utilisé dans différents secteurs d'activité. Il constitue une alternative intéressante aux prêts bancaires et offre une plus grande flexibilité pour gérer les flux de trésorerie.

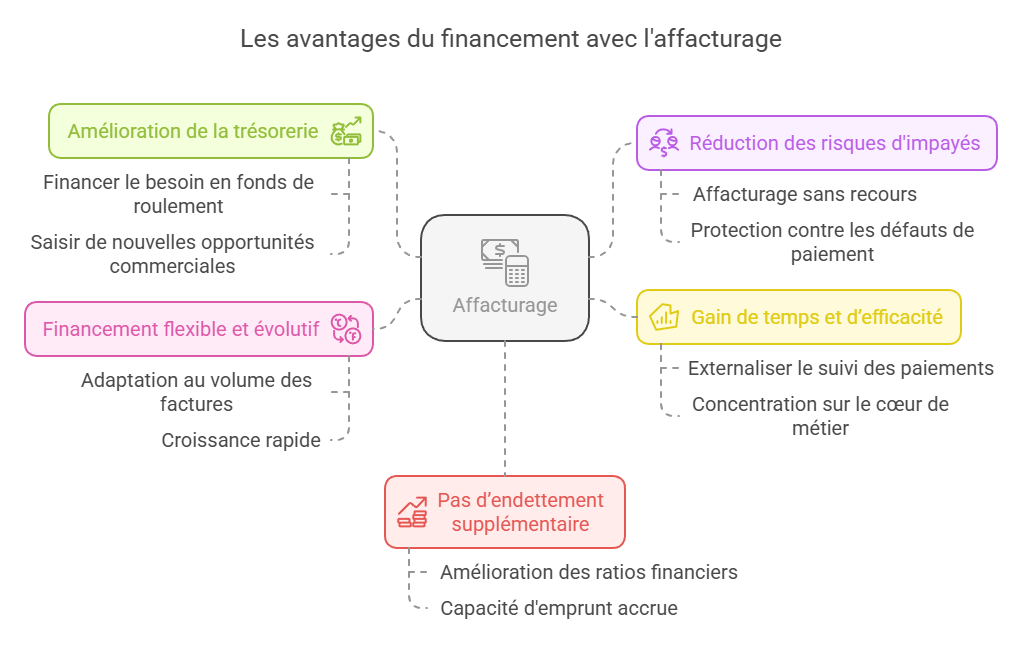

Les avantages de l'affacturage

Opter pour l'affacturage présente plusieurs atouts pour les entreprises, tant sur le plan financier que gestionnaire.

1. Amélioration rapide de la trésorerie

L'un des principaux avantages de l'affacturage est la liquidité immédiate qu'il procure. Dès la cession des créances, le factor avance généralement entre 80% et 95% du montant total des factures, permettant ainsi à l'entreprise d'obtenir des fonds sans attendre l'échéance de paiement de ses clients.

Cela permet notamment de :

2. Réduction des risques d'impayés

Dans le cadre d'un affacturage sans recours, le factor assume le risque d'insolvabilité des clients. Cela signifie que si un client ne paie pas sa facture, l'entreprise n'a pas à supporter la perte financière associée. Ce transfert du risque est particulièrement intéressant pour les entreprises ayant une exposition importante aux impayés ou évoluant dans des secteurs où les défauts de paiement sont fréquents.

3. Gain de temps et d'efficacité

L'affacturage inclut généralement un service de gestion du poste clients, ce qui permet à l'entreprise de :

Cela représente un gain de temps important pour les équipes administratives et financières, tout en réduisant le coût interne de gestion des créances.

4. Un financement flexible et évolutif

Contrairement aux crédits bancaires classiques, qui sont souvent limités par des plafonds fixes, l'affacturage s'adapte aux besoins de l'entreprise en fonction du volume des factures émises. Plus la structure réalise de chiffre d'affaires, plus elle peut obtenir de financement, ce qui est un atout considérable pour les entreprises en forte croissance.

5. Pas d'endettement supplémentaire

L'affacturage ne figure pas comme une dette sur le bilan comptable de la société, ce qui améliore ses ratios financiers et sa capacité d'emprunt auprès des banques. Contrairement à un prêt, il ne vient pas alourdir l'endettement, ce qui est particulièrement avantageux pour les entreprises souhaitant préserver leur solvabilité.

Le fonctionnement de l'affacturage

Le processus d'affacturage se déroule en plusieurs étapes :

- Cession des factures : l'entreprise transmet ses factures clients au factor pour obtenir le financement de la créance.

- Avance de trésorerie : l'affactureur verse une avance immédiate représentant 80% à 95% du montant des factures.

- Gestion du recouvrement : la société d'affacturage prend en charge le suivi des paiements et les relances auprès des clients.

- Règlement du solde : une fois la facture réglée par le client, le factor reverse le solde restant à l'entreprise, après déduction de ses commissions et frais de gestion.

Certains contrats d'affacturage incluent également des services annexes, comme l'assurance-crédit pour couvrir le risque d'impayé, ou des solutions de financement international pour les entreprises travaillant avec des clients étrangers.

Affacturage inversé : un outil innovant de financement de la chaîne d'approvisionnement

L'affacturage inversé, également connu sous le nom de "reverse factoring" ou "supply chain finance", est une solution financière innovante qui permet aux entreprises d'optimiser leur gestion de trésorerie tout en soutenant leurs fournisseurs. Contrairement à l'affacturage classique, où le fournisseur cède ses créances, l'affacturage inversé est initié par l'acheteur.

Fonctionnement de l'affacturage inversé

- Accord initial : l'entreprise acheteuse met en place un programme d'affacturage inversé avec un établissement financier (factor).

- Approbation des factures : l'acheteur valide les créances de ses fournisseurs.

- Proposition de paiement anticipé : le factor propose aux fournisseurs un paiement anticipé de leurs facturations.

- Choix du fournisseur : le fournisseur peut choisir d'accepter le paiement anticipé moyennant une légère décote, ou d'attendre l'échéance normale.

- Paiement : si le fournisseur accepte, l'affactureur paie immédiatement le fournisseur.

- Remboursement : à l'échéance initiale, l'acheteur rembourse le factor.

Avantages pour l'acheteur

Avantages pour le fournisseur

Considérations importantes

Exemple concret

Imaginons une grande entreprise automobile qui met en place un programme d'affacturage inversé. Elle propose à ses fournisseurs de pièces détachées d'être payés en 15 jours au lieu de 60, moyennant une légère décote. Le fournisseur qui accepte reçoit son paiement rapidement, améliorant sa trésorerie. L'entreprise automobile, quant à elle, ne paie le factor qu'à 60 jours, optimisant ainsi son fonds de roulement tout en soutenant ses fournisseurs critiques.

En conclusion, l'affacturage inversé est un outil puissant pour optimiser la gestion financière de la chaîne d'approvisionnement, bénéficiant à la fois à l'acheteur et à ses fournisseurs. Il représente une évolution significative dans les stratégies de financement des entreprises modernes.

Le processus de financement

Obtenir un financement est une étape clé pour assurer le développement et la pérennité d'une entreprise. Cependant, ce processus ne s'improvise pas et nécessite une préparation rigoureuse. De la définition des besoins financiers à la gestion des fonds obtenus, chaque phase doit être menée avec méthode pour maximiser ses chances de succès. Voici un guide détaillant les étapes essentielles pour structurer efficacement son projet de financement et convaincre les financeurs.

Définir ses besoins financiers

Avant de demander un financement, l'entreprise doit prendre le temps de définir précisément ses besoins. Cela passe par l'identification claire de l'objectif du financement : s'agit-il de financer un investissement, de renforcer la trésorerie ou de développer l'activité ?

Ensuite, il est essentiel d'évaluer le montant nécessaire pour atteindre cet objectif, en prenant en compte les coûts directs et indirects. Enfin, il faut déterminer la durée du financement en fonction des capacités de remboursement et de la rentabilité attendue.

Monter un dossier solide

Pour convaincre les financeurs, un dossier bien construit sera indispensable.

La rédaction d'un business plan précis, comprenant la stratégie de l'entreprise et ses projections financières, constitue la base du dossier. Il est également crucial d'élaborer un prévisionnel financier détaillé, permettant d'illustrer la viabilité du projet et sa capacité à générer des revenus suffisants.

Enfin, il faut démontrer la capacité de remboursement, en mettant en avant les garanties et les moyens prévus pour honorer les engagements financiers.

Choisir la meilleure solution

Une fois les besoins identifiés et le dossier prêt, il est temps de comparer les différentes options disponibles. Chaque solution présente des coûts, des avantages et des contraintes spécifiques qu'il faut analyser attentivement. Il est également primordial de tenir compte des critères d'éligibilité imposés par chaque financeur pour s'assurer que l'entreprise peut réellement accéder au financement envisagé.

Obtenir et gérer le financement

Une fois votre choix arrêté, la négociation des conditions du financement est une étape déterminante. Les taux d'intérêt, les garanties demandées et les modalités de remboursement doivent être discutés avec soin.

Après l'obtention des fonds, il est essentiel de mettre en place un suivi financier rigoureux pour s'assurer que l'utilisation des ressources reste alignée avec les objectifs de l'entreprise. Un bon suivi permet également d'anticiper les difficultés et d'ajuster la stratégie financière si nécessaire.

Les principaux intervenants

Le financement d'une entreprise repose sur l'intervention de divers acteurs, chacun apportant des solutions adaptées aux besoins spécifiques des entrepreneurs. Qu'il s'agisse d'établissements bancaires, d'organismes publics, d'investisseurs privés ou de conseillers spécialisés, ces intervenants jouent un rôle clé dans l'accès aux ressources financières et l'accompagnement des entreprises à chaque étape de leur développement. Voici un tour d'horizon des principaux acteurs du financement et de leur contribution à la croissance des sociétés.

1. Les organismes bancaires et financiers

Les banques commerciales et d'investissement jouent un rôle central dans le financement des entreprises. Elles accordent des prêts, offrent des lignes de crédit et accompagnent les entrepreneurs dans leur croissance. Les sociétés de crédit, quant à elles, proposent des solutions de financement plus spécifiques, tandis que les organismes de cautionnement facilitent l'accès aux prêts en garantissant une partie des risques.

2. Les acteurs publics et parapublics

Des institutions telles que BPI France, les chambres de commerce et les collectivités territoriales soutiennent activement les entreprises. Elles fournissent des aides financières, des conseils et facilitent les mises en relation avec les bons interlocuteurs.

3. Les investisseurs privés

Les business angels et les fonds d'investissement constituent une alternative aux financements bancaires. En plus d'apporter des capitaux, ils offrent un accompagnement stratégique essentiel au développement de l'entreprise. Les plateformes de financement participatif permettent également aux entrepreneurs de lever des fonds directement auprès du public.

4. Les experts et accompagnateurs

Enfin, des professionnels comme les experts-comptables, les courtiers en financement ou encore les incubateurs et accélérateurs jouent un rôle essentiel dans l'accompagnement des entrepreneurs. Leur expertise permet d'optimiser la gestion financière et d'orienter vers les meilleures solutions de financement.

Les critères d'obtention du financement

Obtenir un financement ne repose pas uniquement sur le besoin exprimé par l'entreprise, mais également sur un ensemble de critères déterminants évalués par les financeurs. Ces critères varient en fonction des acteurs impliqués, banques, investisseurs privés, organismes publics et incluent des aspects financiers, économiques ainsi que des exigences spécifiques propres à chaque source de financement. Comprendre ces éléments clés permet aux entrepreneurs d'optimiser leur dossier et d'augmenter leurs chances d'accéder aux fonds nécessaires à la croissance et à la pérennité de leur activité.

A. Les critères financiers

Les critères financiers constituent la base de l'évaluation d'une demande de financement. Ils permettent aux financeurs de mesurer la solidité financière de l'entreprise et sa capacité à honorer ses engagements.

B. Les critères économiques

Les financeurs ne se limitent pas à l'analyse des indicateurs financiers. Ils examinent également le contexte économique de l'entreprise, notamment son secteur d'activité et son modèle économique.

C. Les critères spécifiques selon les financeurs

Chaque type de financeur applique des critères d'évaluation propres à sa politique de financement et à ses attentes en matière de rentabilité et de risques.

Comme nous venons de le voir, choisir la bonne solution de financement est essentiel pour assurer la pérennité d'une entreprise. Il est recommandé de diversifier les sources de financement, de comparer notamment en passant par une place de marché tel qu'Altassura, et d'anticiper ses besoins pour éviter les tensions de trésorerie. Un accompagnement par des experts peut être déterminant pour maximiser ses chances d'obtention de financement.

Quel que soit le choix, une gestion financière rigoureuse est indispensable pour optimiser l'utilisation des fonds et assurer la rentabilité de la structure.