Pourquoi chercher une alternative à l'affacturage ?

L'affacturage est aujourd'hui l'une des grandes solutions de financement à court terme des entreprises françaises. Pourtant, dans certaines situations, il peut être pertinent d'examiner d'autres pistes :

En pratique, les tensions de trésorerie proviennent souvent d'un même phénomène : un décalage durable entre les dépenses immédiates et les encaissements différés. Quand les règlements interentreprises dépassent plusieurs semaines, voire plusieurs mois dans certains secteurs, les solutions bancaires classiques ne suffisent pas toujours à absorber le besoin.

En France, le délai moyen de paiement interentreprises dépasse 50 jours, et peut atteindre 90 à 120 jours dans le BTP, le transport ou l'industrie. Ce décalage structurel génère un besoin de financement que les solutions bancaires classiques ne couvrent pas toujours efficacement.

Ce guide vous présente les 8 alternatives les plus pertinentes à l'affacturage, avec pour chacune une analyse complète : définition, avantages, limites, profil d'entreprise concerné, exemple sectoriel et comparaison directe avec le factoring.

Chiffres clés du financement à court terme en France

Vous cherchez une alternative à l'affacturage pour financer votre trésorerie ? Ce guide compare les 8 principales solutions disponibles en France pour les PME et ETI : coûts réels, délais, garanties requises, et cas concrets par secteur d'activité.

Les chiffres à connaître :

L'affacturage est aujourd'hui la deuxième source de financement à court terme des entreprises françaises. Pourtant, certaines situations justifient d'explorer d'autres solutions : coût jugé trop élevé, activité BtoC non éligible, besoin ponctuel, ou volonté de ne pas céder la gestion du poste clients. Ce guide vous présente les 8 alternatives au factoring les plus pertinentes, avec pour chacune une analyse complète : définition, avantages et inconvénients, pour qui c'est adapté, exemple chiffré sectoriel, et comparaison directe avec l'affacturage.

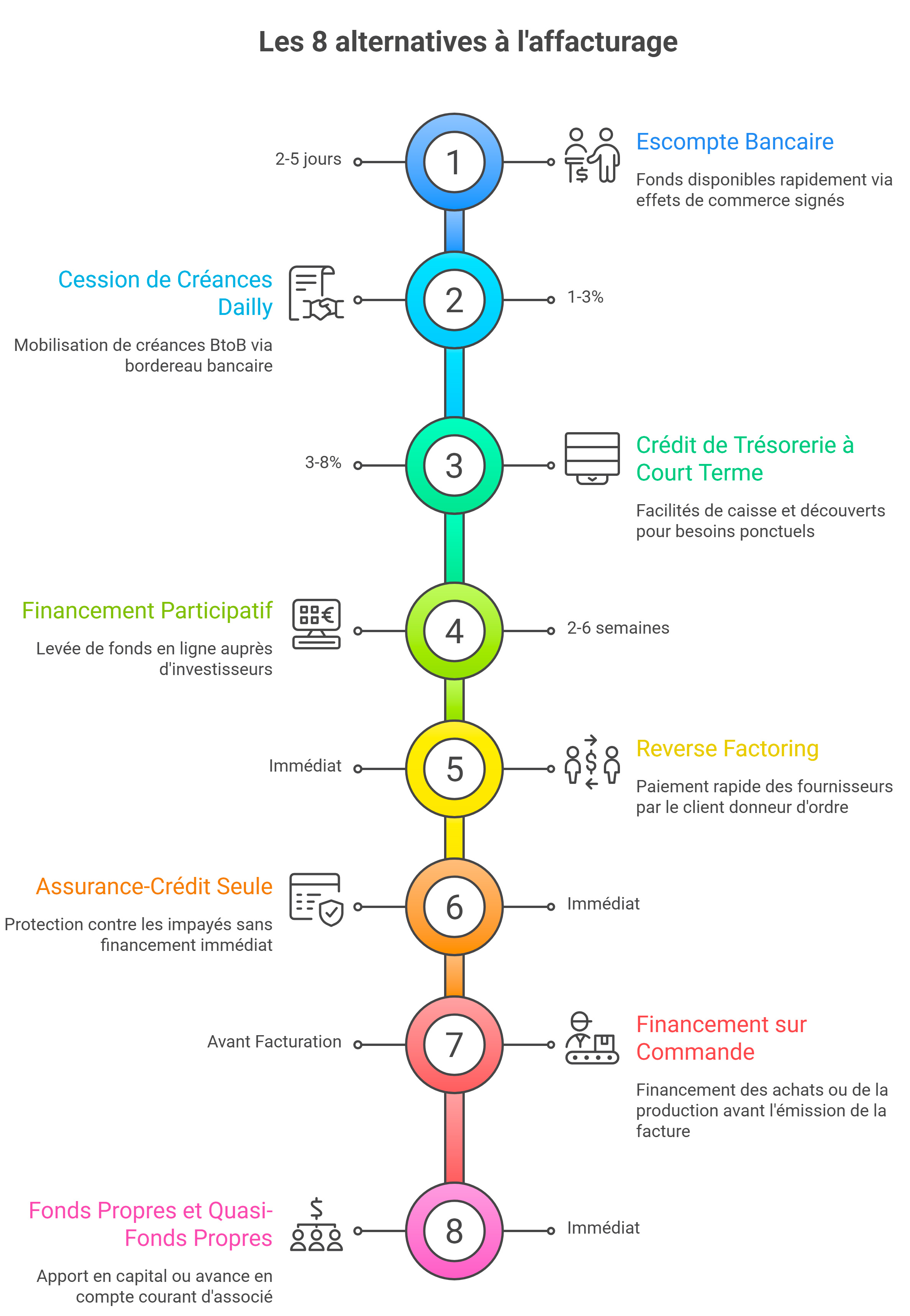

Les 8 alternatives à l'affacturage

L'affacturage n'est pas toujours la solution la plus adaptée à votre situation. Secteur non éligible, volonté de garder la main sur votre poste clients, besoin ponctuel ou simple envie de comparer : les raisons de chercher une alternative sont nombreuses.

Ce guide passe en revue les 8 solutions de financement à connaître, avec pour chacune les avantages, les limites, un exemple chiffré et une comparaison directe avec l'affacturage, pour vous aider à faire le bon choix.

1. L'escompte bancaire

C'est quoi ? : l'escompte bancaire consiste à remettre à votre banque des effets de commerce, lettres de change ou billets à ordre, représentant des créances clients. La banque avance le montant correspondant, après déduction des agios et commissions, puis se rembourse à l'échéance lors du règlement du client.

✅ Les avantages

- Fonds disponibles rapidement, en général sous 2 à 5 jours.

- Coût souvent inférieur à celui de l'affacturage.

- Pas de cession de la gestion du poste clients.

- Solution bien maîtrisée par les banques traditionnelles.

❌ Les inconvénients

- Nécessite un effet de commerce signé par le client.

- Dépend fortement de la relation avec la banque et de sa politique de crédit.

- Ligne de crédit plafonnée et révisable.

- Possibilité de recours en cas d'impayé.

Pour qui ? : les PME disposant d'une relation bancaire solide et travaillant avec des clients acceptant de signer billets à ordre ou lettres de change.

Exemple sectoriel : un transporteur routier de Lyon réalisant 500 000 € de chiffre d'affaires annuel obtient une ligne d'escompte de 80 000 € auprès de sa banque à 2,2 % annuel. Il réduit son coût global par rapport à un contrat d'affacturage standard, mais doit faire signer un effet de commerce pour chaque client concerné.

Par rapport à l'affacturage : l'escompte finance la créance par l'intermédiaire d'un effet de commerce, alors que l'affacturage finance directement la facture. L'affacturage est plus souple et plus simple à exploiter au quotidien, tandis que l'escompte peut se révéler plus économique pour une entreprise déjà bien notée par sa banque.

2. La cession de créances Dailly

C'est quoi ? : la cession Dailly permet à une entreprise de céder à sa banque, via un bordereau, un ensemble de créances professionnelles. L'opération est généralement rapide et ne suppose pas nécessairement l'accord préalable des débiteurs.

✅ Les avantages

- Pas d'information obligatoire du débiteur dans certaines configurations.

- Mise en place rapide via un bordereau simple.

- Coût modéré, souvent situé entre 1 % et 3 % selon le profil.

- Mobilisation de créances BtoB variées.

❌ Les inconvénients

- Réservée aux entreprises disposant déjà d'une relation bancaire établie.

- Ligne plafonnée selon le bilan et la politique de la banque.

- La banque peut écarter certaines créances.

- Aucune couverture automatique du risque d'impayé.

Pour qui ? : les ETI et grandes PME avec historique bancaire solide, notamment dans les environnements liés aux marchés publics ou aux clients institutionnels.

Exemple sectoriel : une PME de services informatiques à Bordeaux mobilise 1,2 M€ de créances via Dailly. Son coût annuel reste contenu, mais elle conserve elle-même la gestion du recouvrement et du risque client.

Par rapport à l'affacturage : la Dailly est souvent moins onéreuse, mais également moins flexible. L'affacturage convient mieux aux entreprises souhaitant davantage de souplesse, une gestion externalisée et, dans certaines formules, une protection contre les impayés.

3. Le crédit de trésorerie à court terme

C'est quoi ? : Il s'agit des facilités de caisse, découverts autorisés ou crédits de campagne accordés par la banque pour absorber un besoin ponctuel de trésorerie. Le financement repose ici sur la solidité financière globale de l'entreprise, et non sur des créances cédées.

✅ Les avantages

- Solution bancaire connue et souvent rapide à activer.

- Accessible à tous les secteurs, y compris hors BtoB.

- Aucune cession de créances nécessaire.

- Utilisation pilotable selon les besoins réels.

❌ Les inconvénients

- Taux parfois élevés, pouvant aller de 3 % à 8 % ou davantage selon le dossier.

- Caution personnelle souvent demandée.

- Montant limité selon la capacité financière de l'entreprise.

- Ne traite pas le fond du problème lié aux délais de paiement.

Pour qui ? : les petites structures avec des besoins ponctuels de trésorerie ou les entreprises en attente d'une solution plus structurée.

Exemple sectoriel : un artisan du bâtiment à Nantes utilise un découvert autorisé pour absorber les tensions entre achats de matériaux, versement des salaires et règlement final du chantier. La solution est simple, mais rapidement limitée lorsque plusieurs chantiers se cumulent.

Par rapport à l'affacturage : le crédit court terme finance un besoin global, là où l'affacturage finance directement les créances clients. L'affacturage s'adapte plus naturellement à la croissance du chiffre d'affaires facturé.

4. Le financement participatif

C'est quoi ? : Le crowdlending ou crowdfunding permet à une entreprise de lever des fonds en ligne auprès d'investisseurs particuliers ou professionnels via une plateforme spécialisée. Le remboursement s'effectue ensuite avec intérêts sur une durée définie à l'avance.

✅ Les avantages

- Moins dépendant des banques traditionnelles.

- Pas de garantie réelle systématique.

- Peut renforcer la visibilité de l'entreprise.

- Intéressant pour des entreprises refusées par les circuits bancaires classiques.

❌ Les inconvénients

- Délai de collecte pouvant aller de 2 à 6 semaines.

- Taux parfois élevés, de 4 % à 10 % ou plus.

- Montants souvent limités pour les PME.

- Remboursement mensuel indépendant du rythme d'encaissement des clients.

Pour qui ? Start-up, PME innovantes, entreprises à fort ancrage local ou à dimension RSE marquée.

Exemple sectoriel : une PME agroalimentaire lève 200 000 € pour financer une ligne de production. En parallèle, elle conserve l'affacturage pour financer son poste clients. Les deux outils répondent ici à deux besoins différents.

Par rapport à l'affacturage : le financement participatif sert surtout à accompagner un projet ponctuel de croissance, tandis que l'affacturage répond à un besoin récurrent de financement du poste clients.

5. Le reverse factoring

C'est quoi ? : Le reverse factoring, ou affacturage inversé, est un dispositif initié par le client donneur d'ordre. Celui-ci met en place, avec un financeur, un mécanisme permettant à ses fournisseurs d'être payés plus rapidement.

✅ Les avantages

- Démarche souvent simplifiée pour le fournisseur.

- Taux souvent très compétitifs.

- Paiement plus rapide et plus prévisible.

- Renforce la relation commerciale entre donneur d'ordre et fournisseur.

❌ Les inconvénients

- Réservé aux fournisseurs de grands groupes ou donneurs d'ordre structurés.

- Forte dépendance au client initiateur.

- Le fournisseur n'a pas réellement la main sur le dispositif.

- Ne couvre que certains clients, pas l'ensemble du portefeuille.

Pour qui ? : sous-traitants et fournisseurs réguliers de grandes entreprises.

Exemple sectoriel : Un fabricant de pièces mécaniques travaillant pour un grand donneur d'ordre réduit drastiquement son délai d'encaissement grâce à un programme de reverse factoring, sans avoir à négocier seul un contrat distinct.

Par rapport à l'affacturage : l'affacturage est piloté par le fournisseur, le reverse factoring est piloté par le client. Le reverse est souvent moins coûteux, mais il n'offre ni la même autonomie ni la même portée multi-clients.

6. L'assurance-crédit seule

C'est quoi ? : l'assurance-crédit couvre l'entreprise contre le risque d'impayé, sans financer les créances. En cas de défaillance du débiteur, l'assureur indemnise l'entreprise dans les limites prévues par le contrat.

✅ Les avantages

- Coût relativement faible par rapport aux solutions de financement.

- Protection contre le risque d'impayé.

- Accès à des outils de surveillance et de notation des clients.

- Peut accompagner le développement export.

❌ Les inconvénients

- Aucun financement de trésorerie immédiat.

- Délais d'indemnisation parfois longs.

- Plafonds d'indemnisation par client.

- Exclusions possibles en cas de litige ou de contestation commerciale.

Pour qui ? : les entreprises suffisamment solides en trésorerie qui veulent avant tout sécuriser leur poste clients.

Exemple sectoriel : une ETI industrielle protège ses ventes grâce à une assurance-crédit et utilise en parallèle un autre outil, comme la Dailly, pour ses besoins ponctuels de cash.

Par rapport à l'affacturage : l'assurance-crédit couvre, l'affacturage protège et finance. Quand l'entreprise n'a pas besoin de liquidités immédiates, l'assurance-crédit seule peut être beaucoup plus économique.

7. Le financement sur commande

C'est quoi ? : le financement sur commande permet de financer les besoins d'achat ou de production avant l'émission de la facture, sur la base d'un bon de commande ferme ou d'un contrat signé.

✅ Les avantages

- Finance la phase amont : achats, production, approvisionnement.

- Très utile en cas de forte croissance ou de commande exceptionnelle.

- Permet d'accepter des contrats plus importants sans bloquer la trésorerie.

- Existe chez certains factors spécialisés.

❌ Les inconvénients

- Coût généralement plus élevé que l'affacturage classique.

- Réservé aux commandes fermes, vérifiables et bien documentées.

- Montants parfois limités.

- Risque résiduel en cas d'annulation de la commande.

Pour qui ? : entreprises de négoce, industrielles, importateurs, structures en croissance avec commandes fermes mais pas encore de factures émises.

Exemple sectoriel : une PME textile remporte une commande importante et obtient un financement couvrant une part de ses achats de matières premières. Une fois la marchandise livrée et facturée, elle peut ensuite basculer sur un affacturage classique.

Par rapport à l'affacturage : le financement sur commande intervient avant la facturation tandis que l'affacturage intervient après. Les deux mécanismes peuvent être complémentaires dans une même chaîne de financement.

8. Les fonds propres et quasi-fonds propres

C'est quoi ? : Il s'agit d'un apport en capital, d'une avance en compte courant d'associé ou d'une injection de fonds par un investisseur. Cette solution consiste à renforcer directement la structure financière de l'entreprise.

✅ Les avantages

- Pas de coût financier immédiat comparable à un crédit classique.

- Renforce les fonds propres et améliore le bilan.

- Réduit la dépendance bancaire.

- Peut améliorer la crédibilité vis-à-vis des partenaires financiers.

❌ Les inconvénients

- Ressource limitée à la capacité des associés ou investisseurs.

- Possible dilution du capital si un tiers entre au capital.

- Le compte courant d'associé devra souvent être remboursé.

- Ne corrige pas structurellement les délais de paiement clients.

Pour qui ? : start-up, entreprises en création, PME familiales ou structures dont les associés peuvent mobiliser des liquidités.

Exemple sectoriel : un fondateur de start-up injecte du cash en compte courant d'associé pour sécuriser les premiers mois d'activité, avant de mettre en place un affacturage confidentiel dès l'arrivée des premières factures BtoB.

Par rapport à l'affacturage : les fonds propres sont internes, ponctuels et peuvent modifier la gouvernance. L'affacturage, lui, reste un outil externe de financement récurrent, sans impact direct sur le capital.

Tableau comparatif des solutions de financement

Le tableau suivant synthétise les principales caractéristiques des 8 solutions présentées, afin de faciliter une décision éclairée selon votre profil, vos délais et vos contraintes de trésorerie.

| Solution | Délai de financement | Coût annuel estimé | Garantie requise | Flexibilité | Idéal pour |

|---|---|---|---|---|---|

| Affacturage | < 24h | 1 % à 4 % du CA cédé | Faible (créances) | ⭐⭐⭐⭐⭐ | PME BtoB tous secteurs |

| Escompte bancaire | 2 à 5 jours | 1,5 % à 3,5 % | Billet à ordre | ⭐⭐⭐ | Entreprises bancarisées solides |

| Cession Dailly | Quelques jours | 1 % à 3 % | Créances BtoB | ⭐⭐⭐ | ETI avec banque historique |

| Crédit court terme | 1 à 2 semaines | 3 % à 8 % | Caution / bilan | ⭐⭐ | Entreprises établies |

| Financement participatif | 2 à 6 semaines | 4 % à 10 % | Aucune | ⭐⭐⭐ | PME innovantes / RSE |

| Reverse factoring | 24 à 48h | 0,5 % à 2 % | Aucune côté fournisseur | ⭐⭐ | Sous-traitants de grands groupes |

| Assurance-crédit seule | Aucun financement | 0,1 % à 0,5 % du CA | Aucune | ⭐⭐⭐ | Entreprises stables, gestion du risque |

| Financement sur commande | 48h à 5 jours | 2 % à 6 % | Commande ferme | ⭐⭐⭐⭐ | Entreprises en forte croissance |

Dans quels cas l'affacturage reste la meilleure option ?

Malgré la diversité des alternatives, l'affacturage conserve une supériorité nette dans de nombreuses situations très concrètes.

FAQ : questions et réponses

Pas nécessairement. Si l'on prend en compte le coût du temps consacré au recouvrement, le risque d'impayé, la rapidité d'accès à la trésorerie et la capacité à soutenir la croissance, l'affacturage peut afficher un coût réel compétitif.

La comparaison doit se faire en coût global, et non uniquement à partir d'un pourcentage affiché sur une plaquette commerciale.

Oui, tout à fait. De nombreuses entreprises combinent plusieurs outils selon la nature du besoin :

Ces solutions sont souvent complémentaires plutôt qu'exclusives.

Oui, dans la très grande majorité des cas. L'affacturage peut coexister avec un découvert autorisé, une ligne Dailly ou un autre financement bancaire.

Le factor demandera parfois que la banque principale soit informée, mais les deux solutions peuvent parfaitement fonctionner ensemble.

Pour une entreprise récente, l'affacturage et le financement sur commande sont souvent les options les plus accessibles lorsque les banques hésitent à accorder une ligne de crédit classique.

La logique est simple : les financeurs spécialisés analysent principalement la qualité des clients débiteurs ou la solidité des commandes, ce qui peut être plus favorable qu'une lecture centrée sur un bilan encore jeune.

Oui. L'affacturage classique s'applique essentiellement aux créances BtoB. Pour une activité tournée vers les particuliers, les solutions les plus fréquentes restent :

Il n'existe pas, en pratique, d'équivalent totalement direct à l'affacturage pour des factures adressées à des particuliers sauf en Suisse où les factors proposent des formules de factoring à la fois pour les professionnels et les particuliers.