Dans le transport, où les coûts fixes pèsent lourd et les paiements tardent souvent à arriver, les entreprises ont presque toujours besoin de liquidités pour faire tourner leur activité. Pour combler ce manque, elles se tournent généralement vers deux options bien connues de financement à court terme : l'affacturage ou l'escompte : quelle solution choisir pour les entreprises de transport ?

Si ces deux dispositifs permettent d'obtenir rapidement des liquidités en anticipant le règlement de créances clients, leur fonctionnement, leur coût et leur niveau de souplesse diffèrent. Pour les dirigeants d'entreprises de transport, faire le bon choix suppose une bonne compréhension des mécanismes, des avantages et des limites propres à chaque option.

Le transport routier : un contexte propice aux tensions de trésorerie

Le secteur du transport est à la fois : capitalistique (véhicules, équipements, assurances) et et exposé aux aléas (prix du carburant, réglementation, retards, litiges de livraison).

S'ajoute à cela un cycle de paiement souvent long : les clients règlent à 30, 45, voire 60 jours, alors que les transporteurs doivent payer leur carburant, leurs péages et leurs chauffeurs sans délai.

Ce décalage entre encaissements et décaissements oblige les entreprises à trouver des solutions pour ne pas compromettre leur équilibre financier. C'est ici que l'affacturage et l'escompte entrent en jeu.

L'affacturage transport : un financement souple, global et évolutif

L'affacturage transport consiste à céder ses factures clients à un organisme spécialisé appelé factor, qui avance immédiatement jusqu'à 90 % du montant de la créance. L'affactureur effectue ensuite du recouvrement et peut aussi prendre en charge le risque d'impayé (dans le cas d'un affacturage sans recours).

Les avantages pour les transporteurs :

Les points de vigilance

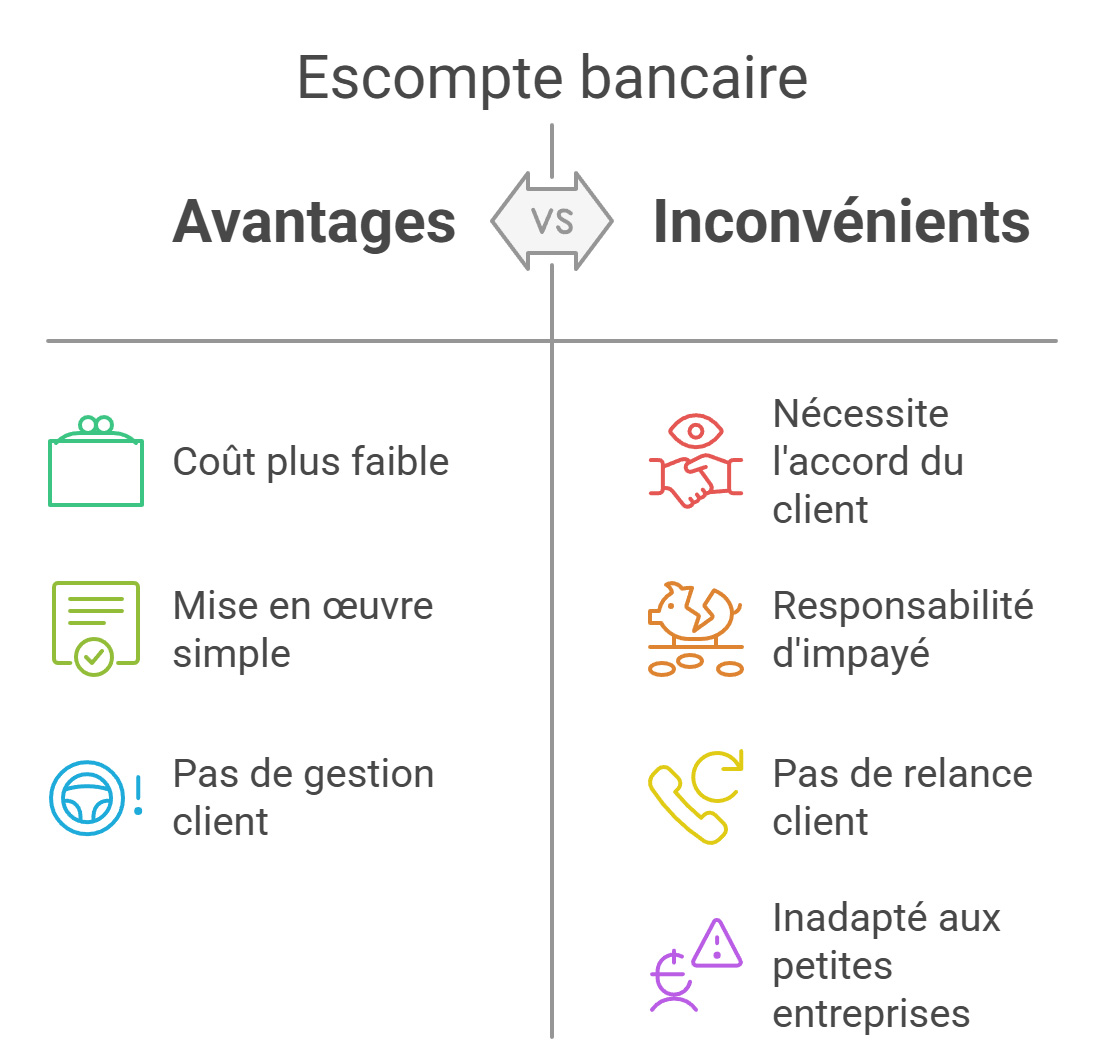

L'escompte bancaire : un outil classique, mais plus rigide

L'escompte bancaire est une forme de prêt à court terme accordée par une banque. Celle-ci avance le montant d'une facture avant son échéance, mais ne prend pas en charge le risque d'impayé : si le client ne paie pas, l'entreprise doit rembourser la banque.

En gros l'escompte bancaire est une opération par laquelle une société remet une traite ou un effet de commerce (billet à ordre ou lettre de change) à sa banque, avant son échéance, pour en obtenir le montant déduit d'intérêts. En clair, c'est un prêt adossé à une créance, souvent réservé aux clients de confiance.

Les avantages

Les inconvénients pour les entreprises de transport

Tableau comparatif : affacturage vs escompte

Pour mieux comprendre les différences entre ces deux solutions de financement à court terme, voici un tableau comparatif entre l'affacturage et l'escompte bancaire, basé sur plusieurs critères clés.

| Critère | Affacturage | Escompte bancaire |

|---|---|---|

| Type de créance | Factures B2B | Traites ou effets de commerce |

| Délai de financement | 24 à 48 h après remise de la facture | À réception de l'effet |

| Gestion du recouvrement | Gérée par le factor | À la charge de l'entreprise |

| Risque client | Transféré au factor (sans recours) | Supporté par la société |

| Coût | + élevé (commission + gestion) | + faible (intérêts bancaires) |

| Flexibilité | Très souple, même pour quelques factures | Moins souple, souvent par contrat-cadre |

| Public cible | PME, TPE, transporteurs indépendants | Entreprises structurées avec clients stables |

Quelle solution privilégier selon le profil du transporteur ?

Nous noterons que l'affacturage et l'escompte répondent à un même besoin, l'anticipation des paiements clients mais selon des logiques différentes. Dans le secteur du transport, caractérisé par ses marges tendues et ses cycles longs, l'affacturage s'impose souvent comme la solution la plus adaptée, grâce à sa flexibilité et à sa capacité à sécuriser les encaissements.

Mais comme toute solution de financement, le bon choix dépendra de la structure, du portefeuille client, des marges et de la stratégie de gestion de chaque entreprise. Être accompagné par un partenaire indépendant ou un spécialiste du financement du transport comme affacturage.fr peut faire toute la différence.

FAQ : tout savoir sur l'affacturage et l'escompte pour le secteur du transport

Vous hésitez entre affacturage et escompte pour financer vos factures dans le transport ? Cette FAQ répond aux questions les plus fréquentes pour vous aider à y voir clair et choisir la solution la plus adaptée à votre activité.

1. Quelle est la principale différence entre l'affacturage et l'escompte ?

👉 L'affacturage permet de financer une facture dès son émission, sans attendre l'accord du client. L'escompte, lui, repose sur une traite ou un effet de commerce signé par l'acheteur, ce qui le rend plus rigide.

2. Est-ce que l'affacturage prend en charge les impayés ?

👉 Oui, si vous optez pour une formule sans recours, le factor assume le risque client. En revanche, l'escompte laisse cette menace à la charge de l'entreprise.

3. Quel est le délai pour obtenir les fonds ?

👉 Avec l'affacturage, les fonds peuvent être versés sous 24 à 48 heures après la remise des factures. L'escompte dépend de la réception de l'effet signé par le client.

4. L'affacturage est-il adapté aux petites entreprises ou aux indépendants ?

👉 Tout à fait. Il existe des offres ponctuelles ou sélectives spécialement conçues pour les TPE, PME ou les sous-traitants du transport, même avec des volumes irréguliers.

5. Faut-il transmettre tous ses clients ou toutes ses factures ?

👉 Parce qu'il s'intègre souvent dans une relation bancaire traditionnelle. Il est surtout utilisé par des entreprises avec des clients fiables, dans un cadre régulier.

6. Lequel coûte le moins cher ?

👉 En général, l'escompte est moins onéreux (simplement des intérêts bancaires), alors que l'affacturage inclut des commissions de service, notamment pour la gestion des relances.

7. Est-ce que je dois prévenir mon client en cas d'affacturage ?

👉 Pas nécessairement. Certaines formules d'affacturage sont confidentielles, et l'acheteur continue à payer normalement sans savoir que sa facture a été cédée.

8. Puis-je combiner les deux solutions ?

👉 Oui, certaines entreprises utilisent l'escompte pour leurs gros clients réguliers, et l'affacturage pour les autres, notamment pour garder de la flexibilité.

9. Quelle solution est la plus souple pour une société de transport en croissance ?

👉 L'affacturage, en particulier sans recours, est plus adapté si vous avez une croissance rapide ou un besoin urgent de sécuriser votre trésorerie.

10. Comment faire le bon choix ?

👉 Il faut tenir compte de plusieurs facteurs : taille de l'entreprise, type de clients, fréquence de facturation, besoin de gestion, et tolérance au risque. Se faire accompagner par un expert en financement du transport, comme affacturage.fr, peut aider à choisir la solution la plus pertinente.