Affacturage : définition, rôle du factor et modes de financement

L'affacturage n'est pas un crédit déguisé : c'est un levier de trésorerie adossé à vos factures. En cédant vos créances à un factor, vous encaissez plus vite, vous structurez votre poste clients et, selon la formule, vous vous protégez contre les impayés.

Ce guide remet les bases au clair (définition, fonctionnement, coût, variantes) et surtout vous aide à savoir quand l'affacturage devient un vrai outil de pilotage, pas juste un réflexe de dernière minute.

- Définition de l'affacturage

- Pourquoi utiliser l'affacturage ?

- A qui s'adresse le factoring ?

- Les étapes pour mettre en place un contrat

- Schéma de fonctionnement du factoring classique

- Le coût du factoring

- Coût de l'affacturage ou du factoring

- Les avantages de l'affacturage

- Les différentes formes d'affacturage

- L'affacturage classique

- Affacturage ponctuel ou à la facture

- Affacturage et assurance-crédit

- Le marché du factoring

- Les réglementations juridiques de l'affacturage

- La traduction de l'affacturage

- FAQ : liste des questions les plus posées dans le domaine du factoring

📌 L'essentiel à retenir

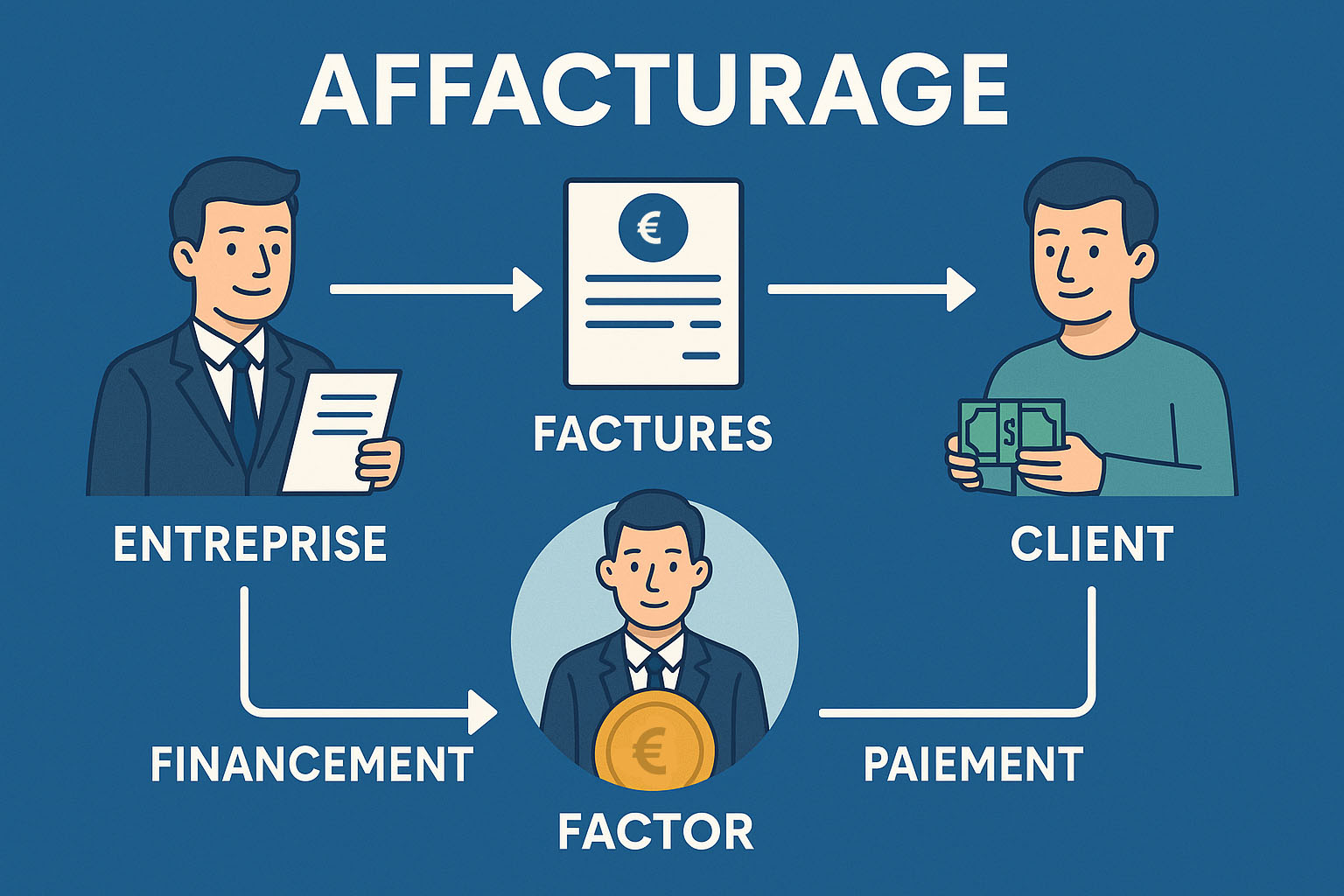

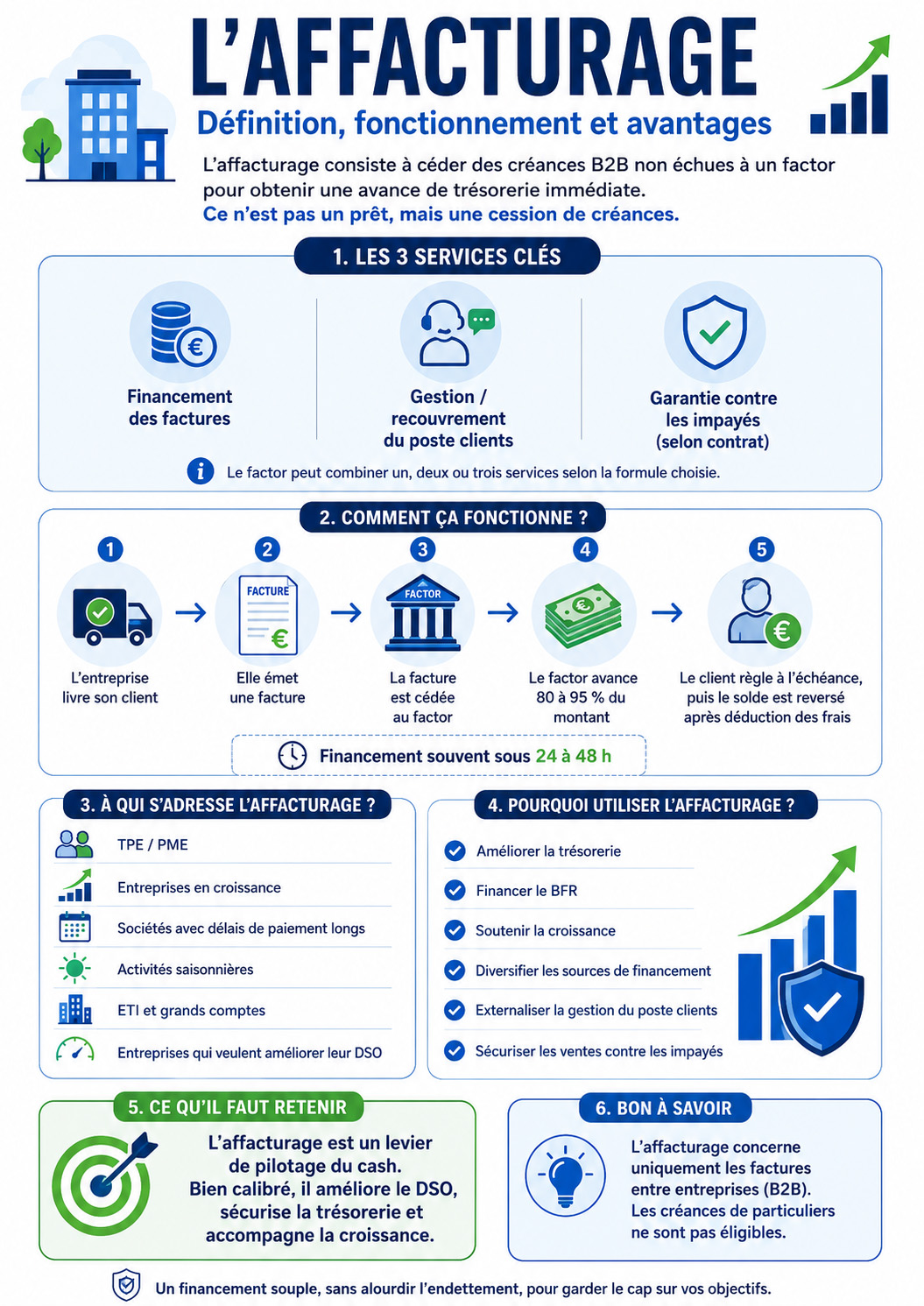

L'affacturage (factoring) consiste à céder des créances B2B non échues à un factor pour obtenir une avance immédiate (souvent entre 80 et 95%). Le factor peut assurer 3 briques : financement, gestion/recouvrement, et garantie impayés (selon contrat). C'est une cession de créances, pas un prêt : la trésorerie suit le volume facturé. Le coût combine commission de gestion, commission de financement (souvent indexée), plus fonds de garantie et frais annexes. Il existe plusieurs formes : classique notifiée, confidentielle, non gérée, ponctuelle à la facture, reverse factoring, balance etc. Bien calibré, l'affacturage améliore le DSO, sécurise le cash et fluidifie la croissance, mal cadré, il finance peu de clients éligibles et coûte plus que prévu.

Définition de l'affacturage

C'est une solution de financement qui permet aux entreprises de bénéficier d'un paiement anticipé de leurs créances avant la date de l'échéance. Pour cela, les facturations sont transférées à un organisme financier (appelé Factor) qui gère, dans le cadre d'un contrat d'affacturage, le poste clients de l'entreprise. Le Factor se charge alors des opérations de relance et de recouvrement des créances.

L'intérêt d'une solution d'affacturage est de bénéficier de financements venant se substituer ou compléter les crédits bancaires classiques.

Il regroupe 3 services complémentaires : le financement des factures cédées, la gestion du poste clients et la protection contre les impayés. Généralement le factor prélève une retenue de garantie de 10% sur les factures cédées.

En France, la reconnaissance officielle de cette technique financière survient avec l'arrêté du 29 novembre 1973 (JO du 3 janvier 1974) relatif à la terminologie économique et financière qui traduit le terme affacturation en français par affacturage.

D'après le dictionnaire Larousse qui reste la référence en France, la définition de l'affacturage est "Transfert de créances commerciales d'une entreprise à un organisme financier qui se charge, contre rémunération, de leur recouvrement en supportant les risques de non-paiement."

Dans les publications ou sur internet, on retrouve les termes ou les mots suivants : factoring, factor, affacturé, facteur, affactureur.

Qu'est-ce que l'affacturage ?

L'affacturage est une solution de financement qui permet aux entreprises de céder une partie ou la totalité de leurs créances à un affactureur en échange de liquidités immédiates. Le factor verse une avance (un règlement partiel) dès qu'une facture est émise. Une fois qu'il a encaissé le paiement du client à la date d'échéance, il reverse le montant restant, déduction faite d'une commission.

L'avance varie généralement entre 80% et 95%. Comme il s'agit d'une vente et non d'un prêt, il n'a pas d'incidence sur le crédit de la société comme c'est le cas avec le financement bancaire traditionnel. Il ne s'agit pas d'un prêt. Les dirigeants n'ont pas à se soucier de rembourser l'argent, car leur acheteur paie directement l'organisme financier. L'affacturage permet aux établissements commerciaux de débloquer la valeur monétaire de leurs créances bien avant que leurs débiteurs ne paient leurs factures.

Le factoring est conçu pour aider à fournir un fonds de roulement aux entreprises qui ont tendance à avoir des délais de paiement plus longs pour leurs facturations. L'objectif est d'améliorer la trésorerie et la stabilité des revenus de l'activité.

L'affacturage ne se limite pas à libérer des liquidités pour financer les besoins de fonds de roulement (BFR) de la société. Il comprend en plus des services de gestion du poste clients (relance et recouvrement des créances, suivi des encaissements, lettrage) et des garanties contre les impayés.

Pourquoi utiliser l'affacturage ?

C'est une solution qui permet de constituer rapidement de la trésorerie. L'apport en cash est immédiat et le financement est lié directement aux montants des créances.

Vous n'avez pas besoin d'attendre la date de paiement à l'échéance (le délai de réglement traditionnel peut atteindre jusqu'à 60 jours après la date d'émission de la facture).

Cet outil financier peut être utilisé dans le cadre d'un besoin ponctuel ou pour financer la croissance de l'activité ou pour diversifier les sources de financement ou déléguer tout ou partie de la gestion de son poste clients et des tâches administratives.

A qui s'adresse le factoring ?

L'affacturage client permet de répondre aux besoins des entreprises qui recherche une solution simple et souple de financement de leur trésorerie. Elle est donc adaptée aux sociétés en forte croissance, aux entreprises qui accordent des délais de paiement important, aux TPE et PME en période d'investissement ou ayant une forte saisonnalité ainsi que les ETI et les grands comptes.

Mais aussi aux professionnels comme les artisans, commerçants, associations, professions libérales, micro-entrepreneurs. Elle s'adresse aux structures qui souhaitent améliorer leur DSO (Days Sales Outstanding ou délai moyen de paiement des acheteurs). Dans certains cas, il peut s'agir d'entreprises qui désirent simplement externaliser la gestion de leur poste clients sans obtenir le financement.

Les étapes pour mettre en place un contrat d'affacturage

La mise en place d'un contrat d'affacturage ne se limite pas à une simple signature avec un factor. Elle implique une réflexion stratégique en amont et une série d'étapes pratiques pour sécuriser le dispositif et l'adapter aux besoins spécifiques de l'entreprise. Voici un aperçu des principales phases à suivre :

1. L'évaluation préalable du besoin d'affacturage

Avant de solliciter un factor, il est essentiel d'analyser la structure financière de l'entreprise et ses besoins en trésorerie :

Cette étape peut être menée en interne ou avec l'aide d'un courtier spécialisé en affacturage, qui apportera un regard extérieur sur la stratégie de financement.

2. Sélection d'un factor

Le choix du partenaire financier est crucial. Tous les factors n'ont pas la même spécialisation, les mêmes critères d'agrément ou les mêmes niveaux de services.

Les éléments à prendre en compte sont :

Un appel d'offres ou la mise en concurrence de plusieurs factors est souvent recommandé, notamment via un courtier.

3. Négociation du contrat d'affacturage

Une fois le factor choisi, s'ouvre la phase de contractualisation. Plusieurs éléments clés sont à négocier :

Cette étape est fondamentale : un contrat mal négocié peut entraîner des coûts excessifs ou des contraintes administratives importantes.

4. Déploiement de la solution et accompagnement

Après signature du contrat, place à la mise en œuvre :

Un bon factor propose un accompagnement personnalisé en phase de démarrage, puis des bilans réguliers d'activité pour ajuster les paramètres du contrat si nécessaire.

Ainsi, une convention d'affacturage bien structurée repose sur une bonne compréhension de ses objectifs, une sélection rigoureuse de l'affactureur et un cadrage contractuel précis. Ce processus, bien mené, permet de sécuriser un levier de financement puissant tout en simplifiant la gestion de la relation client.

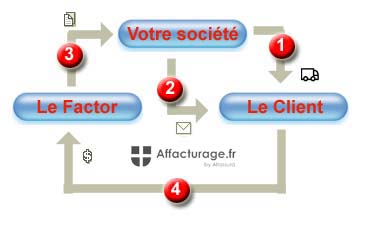

Schéma de fonctionnement du factoring classique

Dans un premier temps, le factor analyse et vérifie la situation financière et la solvabilité des acheteurs de l'affacturé. L'objectif est d'éviter les mauvais payeurs et les sociétés qui refusent de payer leurs factures.

Le vendeur fournit un service ou livre un produit, puis envoie une facture au débiteur. Le fournisseur soumet cette facturation au factor pour financement (par exemple, le premier jour). L'affactureur avance entre 80 et 95 % de la valeur de la créance au cédant, déposée sur son compte bancaire professionnel (par exemple, le deuxième jour) Le débiteur envoie son paiement ou effectue le réglement au factor au nom du pourvoyeur (par exemple, le 25e jour). Les 5 à 20 % restants de la valeur de la facture sont remis au vendeur, moins une petite commission d'affacturage (par exemple, le 26e jour).

- livraison du produit au client

- facturation au débiteur et l'affacturé céde sa créance cliente à l'affactureur. Le factor devient propriétaire des factures, c'est la mobilisation de créances

- le factor effectue le virement sous 24h

- Paiement à échéance par l'acheteur

Le coût du factoring

Il comprend le coût de gestion et une commission de financement des factures ainsi que les frais annexes. Le coût de la gestion varie entre 0.1% et 3% suivant la qualité de solvabilité des clients, le montant de chiffre d'affaires confié à l'affactureur et la taille moyenne des factures.

Le coût du financement correspond à un pourcentage appliqué sur le montant financé. Il est calculé sur l'Euribor à 3 mois avec un pourcentage entre 0,2% et 3% suivant le volume financé.

En plus des frais et des commissions, il est demandé une participation à un fonds de garantie. Le montant est proportionnel à l'encours de votre poste clients. Une fois qu'il est constitué, l'affactureur peut financer pleinement le paiement des créances. En fin de contrat ou s'il y a une rupture des relations, Le fonds sera restitué à l'affacturé.

Dans certains cas, des frais de dossier peuvent être appliqués. Cependant Il est possible de négocier ces dépenses lors de la mise en place du contrat.

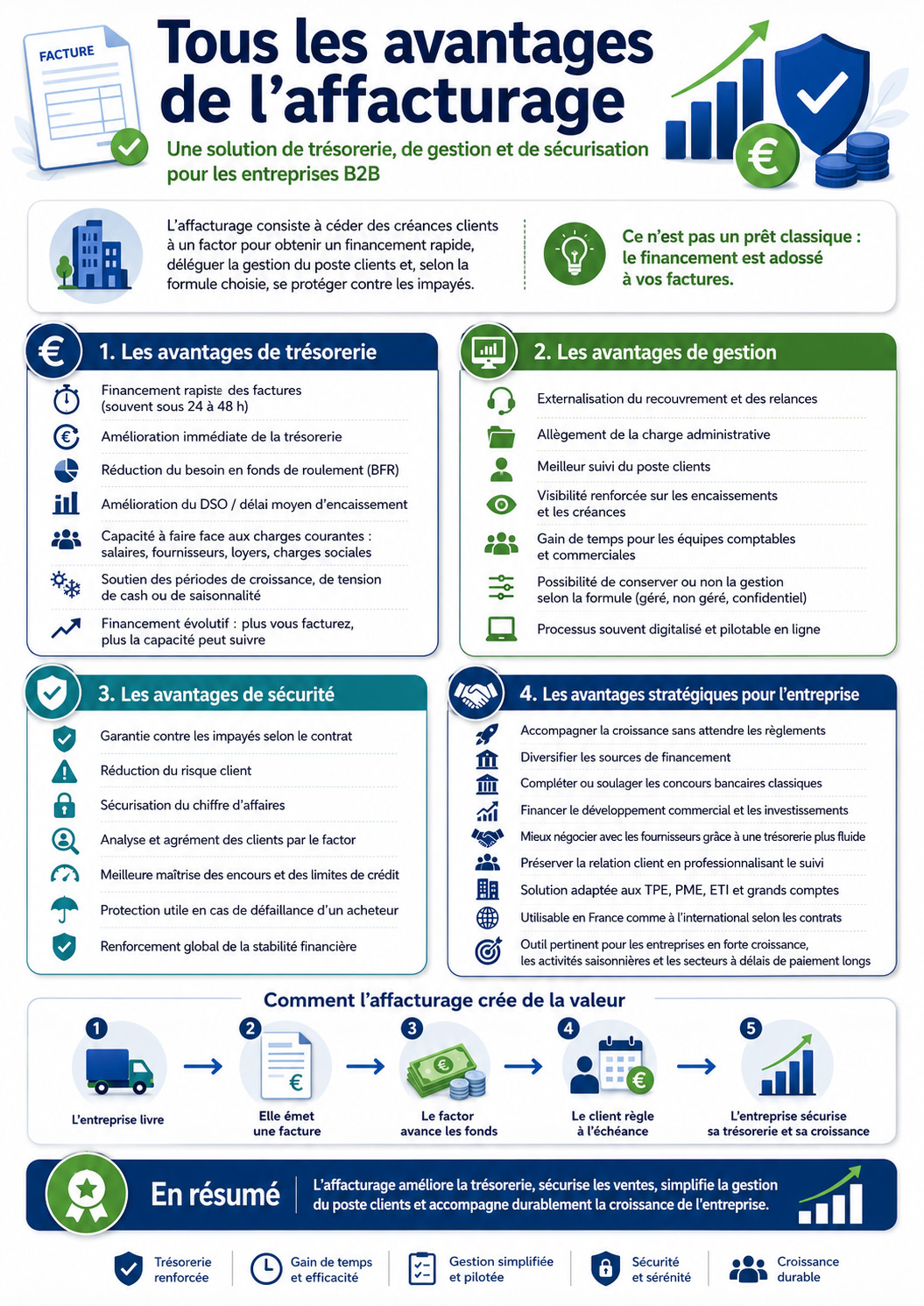

Les avantages de l'affacturage

Le factoring permet aux entreprises d'améliorer leur trésorerie, de réduire leurs frais de gestion des comptes clients et de se protéger contre les risques de factures impayées.

L'affacturage est plus souple que le système de la Dailly car il n'est pas nécessaire d'attendre le retour des effets pour pouvoir mobiliser une créance. Par ailleurs, ce mode de financement est déplafonné et intègre une couverture du risque impayé.

C'est aussi un outil efficace pour avoir une meilleure connaissance financière de ses acheteurs ou de ses prospects. Avec une prise en charge de garantie jusqu'à 100 % sur les factures, l'entreprise peut prospecter de nouveaux a ou marchés sans crainte. On estime qu'une entité commerciale qui utilise l'affacturage ou l'assurance crédit la première fois voit son chiffre d'affaires augmenter jusqu'à 30%.

En déléguant la gestion du poste client au factor, l'entreprise économise les coûts au niveau des charges administratives.

En améliorant le DSO, vous évitez le coût du découvert bancaire et de payer des agios.

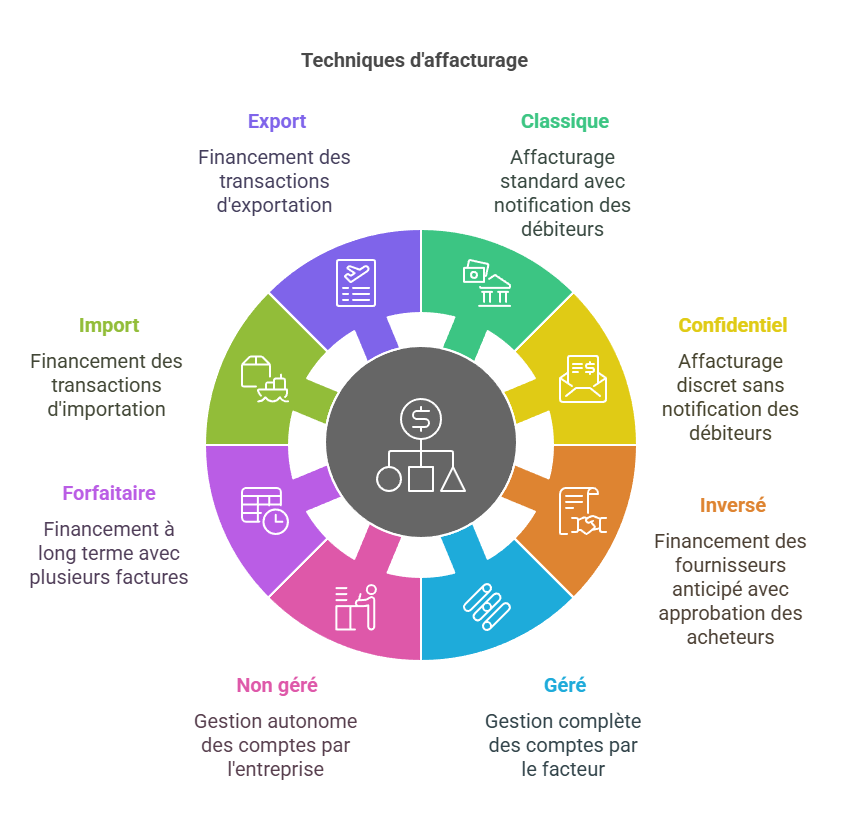

Les différentes formes d'affacturage

Ils existent de nombreuses techniques d'affacturage (classique, à la facture, confidentiel, inversé, géré, délégué, forfaitaire, import, export, balance). Découvrez les formules les plus répandues.

L'affacturage classique

C'est la forme de factoring la plus utilisée. Elle intègre l'ensemble des services (le financement rapide et déplafonné du besoin de trésorerie, externalisation de la gestion du poste clients, la prévention des risques acheteurs, l'assurance crédit avec la couverture du risque d'impayés).

Le Factor, en échange des facturations, finance dans les 24 heures l'entreprise. Les débiteurs sont informés que les factures ont été cédées à une société d'affacturage. Ils doivent alor régler leurs créances à échéance directement auprès du factor.

En mode confidentiel

C'est une solution de financement qui permet de conserver la gestion du poste client. Le factor finance les factures mais les acheteurs ne sont pas informés de la souscription du contrat, ils payent toujours directement le fournisseur. C'est une offre plutôt destinée aux PME ayant un CA supérieur de 8M€.

L'affacturage notifié non géré

L'entreprise conserve la gestion du poste client mais les factures financés sont notifiés aux débiteurs. Le factor ne s'occupe plus du recouvrement des créances. Comme pour l'affacturage confidentiel, cette offre s'adresse principalement aux grandes entreprises disposant d'une structure performante et d'une expertise technique pour gérer le poste cmients.

Votre société conserve en interne la gestion de son poste clients car vos acheteurs vous payent directement.

Le Reverse Factoring

L'affacturage inversé, aussi appelé reverse factoring, permet de régler les facturations fournisseurs directement par le Factor. La mise en place de cette technique nécessite la signature au préalable d'un accord entre les vendeurs et les affactureurs.

L'avantage de cette solution est de pouvoir bénéficier d'un escompte commercial car les approvisionneurs sont payés cash sans attendre l'échéance normale des factures.

Découvrez toutes les autres solutions d'affacturage adaptées à chaque entreprise ainsi que le tableau de comparaison des services des produits de factoring.

Affacturage ponctuel ou à la facture

L'affacturage ponctuel aussi appelé à la facture est une alternative moderne, souple et simplifiée au contrat de factoring classique. C'est une solution idéale pour les très petites entreprises (TPE), les indépendants ou les freelances qui souhaitent financer une ou quelques facturations de manière occasionnelle, sans engagement long terme.

1. Comment ça fonctionne ?

L'affacturage ponctuel repose sur un principe simple : vous choisissez les factures que vous souhaitez céder à un affactureur, sans devoir engager tout votre poste clients.

Voici les étapes clés :

- Émission de la facture à un client professionnel (B2B)

- Transmission de la créance via une plateforme en ligne (après inscription)

- Vérification de la solvabilité de l'acheteur par le factor

- Décision de financement sous 24h à 48h

- Versement immédiat d'un pourcentage de la facture (80 à 95 %)

- Le client règle la facturation à échéance directement auprès de l'affactureur

- Versement du solde restant, déduction faite des frais

Aucun abonnement, aucune obligation de céder toutes vos factures : vous utilisez le service quand vous en avez besoin, en fonction de votre trésorerie.

2. À qui cela s'adresse l'affacturage ponctuel ou à la facture ?

L'affacturage ponctuel est particulièrement adapté aux :

Contrairement à l'affacturage classique, aucun volume minimum de facturation ni d'engagement dans le temps n'est nécessaire.

3. Avantages pour les petites structures

C'est aussi une manière de tester l'affacturage avant d'envisager une solution plus structurée à terme.

Affacturage et assurance-crédit : duo gagnant ou doublon ?

Lorsqu'on parle de gestion du risque client, deux outils reviennent systématiquement : l'affacturage et l'assurance-crédit. Très proches dans leurs fonctions de sécurisation contre les impayés, ils sont pourtant bien distincts dans leur logique. Sont-ils redondants ou complémentaires ? Comment fonctionnent-ils ensemble ? Décryptage.

1. Fonctionnement de l'assurance-crédit adossée à un contrat de factoring

De nombreux contrats d'affacturage incluent une garantie contre les impayés, appelée également "assurance-crédit intégrée" ou "garantie de paiement". Celle-ci est proposée et gérée directement par le factor.

Concrètement :

Le principal avantage de cette formule intégrée : la simplicité. L'entreprise n'a qu'un interlocuteur unique pour le financement, la gestion du poste clients et la couverture du risque.

2. Quelle différence avec une assurance-crédit autonome ?

L'assurance-crédit autonome (ou externe) est une couverture souscrite indépendamment du contrat d'affacturage, directement auprès d'un assureur spécialisé comme Allianz Trade (ex-Euler Hermes), Coface, Atradius, etc.

Voici les différences clés :

Comparatif : assurance-crédit autonome ou garantie intégrée au factoring

| Critères | Assurance-crédit autonome | Garantie intégrée au factoring |

|---|---|---|

| Fournisseur | Assureur spécialisé | Factor (ou filiale) |

| Souplesse | Liberté de choix de l'affactureur | Garantie liée au contrat d'affacturage |

| Personnalisation | Niveau élevé (secteur, zone, profils clients…) | Standardisée |

| Portabilité | Peut suivre l'entreprise si elle change de factor | Non transférable |

| Tarification | Prime annuelle ou par facture | Incluse dans la commission d'affacturage |

| Recouvrement | Géré par la société ou en délégation | Géré par l'affactureur |

| Couverture | entre 75% et 95% | entre 70% et 100% |

| Indemnisation | Insolvabilité préusmée et déclarée | Insolvabilité déclarée uniquement |

Bon à savoir : Certaines entreprises combinent les deux. Par exemple, elles gardent leur propre assurance-crédit pour les clients sensibles ou les marchés à risque, tout en bénéficiant de la garantie du factor sur le reste du portefeuille.

3. Comment bien articuler les deux outils ?

Il est tout à fait possible et parfois stratégique d'articuler affacturage et assurance-crédit externe, à condition de respecter quelques bonnes pratiques :

- Coordonner les garanties : s'assurer qu'un client ne soit pas couvert deux fois (risque de conflit d'indemnisation en cas de sinistre). Clarifier auprès du factor si l'assurance-crédit externe est acceptée comme garantie suffisante.

- Définir les rôles de chacun : l'affactureur peut financer les créances et gérer la relance. L'assureur-crédit peut concentrer ses garanties sur les acheteurs stratégiques ou à l'export.

- Négocier la délégation de garantie : certains assureurs acceptent de déléguer leur garantie à un factor partenaire : cela permet à l'entreprise de bénéficier à la fois du financement et de la couverture de son propre contrat d'assurance-crédit.

- Optimiser le coût global : comparer les coûts : dans certains cas, une assurance-crédit autonome bien négociée peut être plus économique que la garantie de l'affactureur. Répartir intelligemment les clients entre les deux dispositifs pour maximiser la couverture et réduire les frais.

Une alliance efficace si bien maîtrisée. Affacturage et assurance-crédit ne sont pas des doublons, mais deux outils complémentaires au service de la trésorerie et de la sécurité commerciale de l'entreprise.

Lorsqu'ils sont combinés intelligemment, ces deux instruments forment un duo gagnant pour toute entreprise qui souhaite sécuriser sa croissance et assainir sa gestion financière.

4. Exemple d'une PME industrielle en croissance à l'export

Une entreprise française du secteur de la mécanique de précision, réalisant un chiffre d'affaires de 10 millions d'euros, connaît une forte croissance. Elle travaille avec des clients en France, en Allemagne et en Espagne. Les délais de paiement sont de 45 à 60 jours, ce qui génère une tension constante sur la trésorerie.

L'entreprise met en place un contrat d'affacturage avec relance et recouvrement auprès d'un factor français. Ce dispositif concerne les clients situés en France uniquement. Le factor finance les créances sous 24h et prend en charge les relances.

Pour les clients en Allemagne et en Espagne, l'entreprise conserve son contrat d'assurance-crédit chez Coface, qu'elle utilise depuis plusieurs années. Elle apprécie l'accès au scoring international, les alertes préventives et la couverture étendue à des marchés spécifiques.

Les factures domestiques sont cédées au factor, qui s'occupe du financement et de la relance. Les créances export sont gérées en interne, et en cas d'impayé, l'entreprise déclare le sinistre auprès de Coface. Les deux outils fonctionnent en parallèle sans interférence, chacun couvrant un pan distinct de l'activité.

Le marché du factoring

Le marché européen de l'affacturage représente environ les deux tiers du marché mondial. La France arrive en deuxième position derrière le Royaume-Uni. Dans l'hexagone, le nombre de clients est estimé à 41 200.

Le montant des créances prises en charge par l'ensemble des factors en 2017 était de 290,8 Mds d'euros (source ASF). Avec 74% de la production, le factoring domestique représente la part la plus importante. Cependant, c'est sur l'activité à l'international que l'on constate la progression la plus forte.

Pour en savoir plus, vous pouvez consulter notre guide sur le marché de l'affacturage en France et sur son évolution. Il met en lumière les évolutions récentes des sociétés d'affacturage ainsi que les défis qu'elles doivent relever.

L'essor de l'intelligence artificielle et la généralisation de la facture électronique créent de nouvelles opportunités pour optimiser les processus internes, notamment en matière de scoring client et d'automatisation du back-office. Cependant, face à une base d'acheteurs qui tend à se réduire, quels leviers ces acteurs activent-ils pour renforcer leur attractivité ? Par ailleurs, dans quelle mesure parviennent-ils à diversifier leur offre et à se démarquer, notamment à travers des solutions innovantes telles que l'affacturage RSE ?

Les réglementations juridiques de l'affacturage

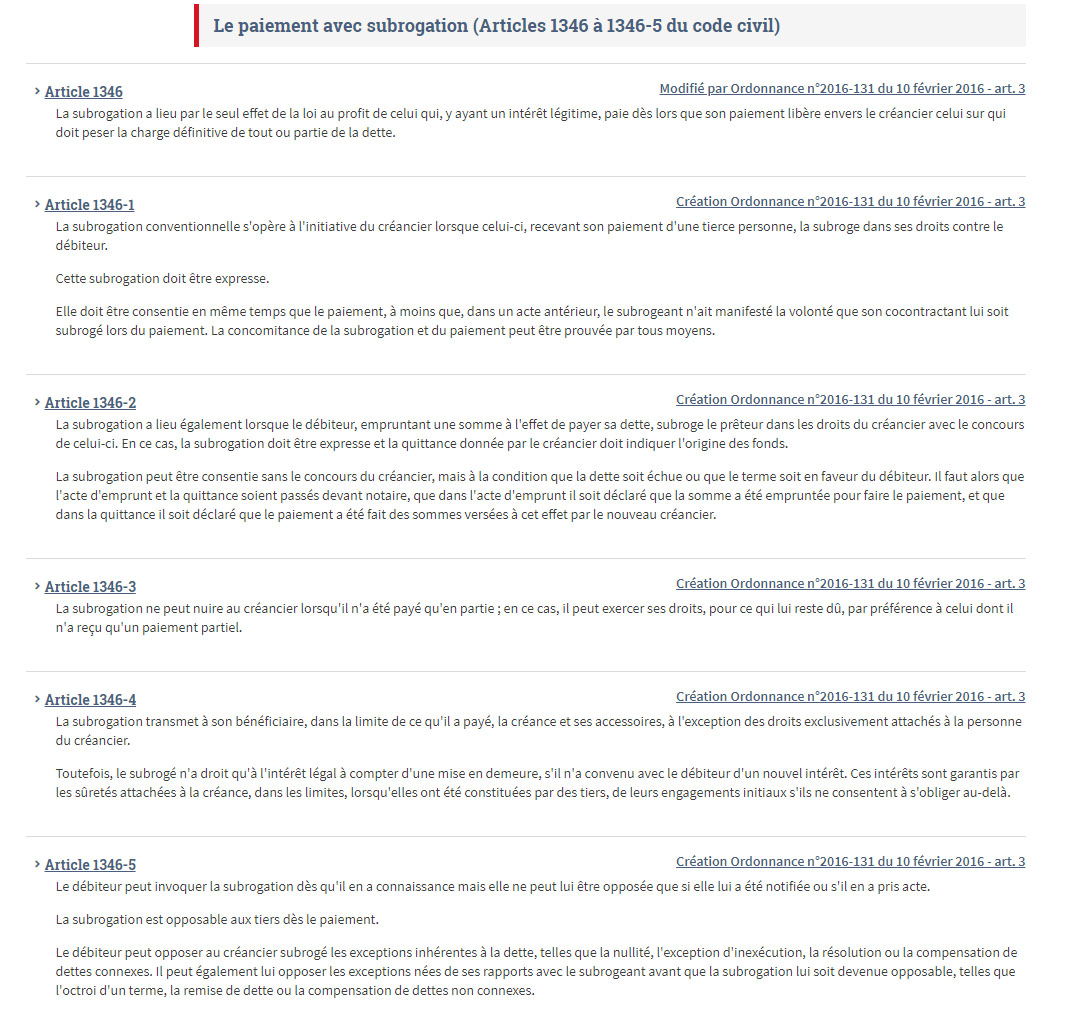

L'affacturage utilise la technique de la subrogation qui est régie par les articles 1249 à 1251 du Code civil. Ce mode de transmission des créances est très fiable et présente l'avantage d'être plus simple que la cession de créance. Le factor subrogé dans les droits du titulaire qui reçoit les créances de l'affacturé ne peut avoir plus de droit que le subrogeant.

Les droits et obligations du factor : Il n'est pas obligé d'informer son client sur l'état financier de ses débiteurs ou sur ses relations avec ses fournisseurs (Cour de Cassation, Chambre commerciale, du 27 06 1989. JCPE 1990 II 15668). En aucun cas, sa responsabilité peut être engagée pour un manque d'information. Il peut à tout moment accorder ou refuser ses agréments sur les clients.

Les conventions de factoring ne sont soumis à aucune réglementation particulière. Il s'agit d'une activité de crédit monopolisée par les banques et ne peut être interrompu ou réduit que sous la forme prévue à l'article 313-12 de la loi monétaire et financière.

Cependant, la pratique est définit par la réglementation de l'usure. C'est pour cette raison que l'affacturage client utilise le paiement avec subrogation qui est régie par les articles du 1346 du Code civil.

La réglementation de l'affacturage international : c'est la convention d'Ottawa du 28 mai 1988 qui régit le contrat de factoring pour tout vente de marchandises ou de prestations de services à l'international. Le fournisseur et le débiteur doivent obligatoirement être présents dans des États différents ayant signés la convention.

La traduction de l'affacturage dans différentes langues

L'affacturage se traduit en anglais par factoring. En allemand, on retrouve généralement les termes Factoring ou Factoringgesellschaften. En espagnol, la traduction la plus courante est factorización. En arabe, le terme utilisé est العوملة.

Pour désigner une société d'affacturage, on emploie en anglais factor ou factoring company. En allemand, on parle de Factoring-Unternehmen, tandis qu'en espagnol, l'expression utilisée est empresa de factoring. En arabe, l'équivalent est شركة العوملة.

FAQ : liste des questions les plus posées dans le domaine du factoring

Vous pouvez retrouvez dans cette rubrique l'ensemble des questions les plus courantes posées par les dirigeants d'entreprise, les comptables, les directeurs financier, les DAF sur le financement avec le factoring.

Les réponses approfondies à toutes ces questions se retrouvent dans notre rubrique Foire Aux Questions sur l'affacturage.

👉 Le factoring permet aux entreprises de transformer instantanément leurs créances commerciales en liquidités disponibles. Cette solution de financement court terme évite les tensions de trésorerie liées aux délais de règlement des clients. Elle libère les dirigeants des contraintes administratives liées au suivi des paiements. Les sociétés en croissance y recourent pour financer leur développement sans alourdir leur dette bancaire classique. C'est un levier stratégique pour sécuriser le cycle d'exploitation et maintenir une capacité d'investissement constante.

👉 L'affacturage est un mécanisme financier par lequel une société cède ses créances professionnelles à un organisme spécialisé appelé factor. En contrepartie, cet établissement verse immédiatement une avance sur le montant des factures transmises. Le factor prend en charge le recouvrement des sommes dues auprès des débiteurs concernés. Cette opération repose sur un contrat tripartite impliquant le vendeur, l'acheteur et l'organisme de financement. Il s'agit d'un outil global combinant financement, gestion du poste client et couverture du risque d'impayé.

👉 Juridiquement, l'affacturage désigne une convention par laquelle un établissement de crédit acquiert des créances détenues par un fournisseur sur ses acheteurs professionnels. Cette technique repose sur une subrogation conventionnelle : l'affactureur se substitue au créancier initial dans ses droits. L'opération est encadrée par le Code monétaire et financier et supervisée par l'Autorité de Contrôle Prudentiel. Elle se distingue du simple prêt bancaire en ce qu'elle transfère la propriété juridique des créances. En synthèse, c'est une cession de créances à titre onéreux assortie de services de gestion et de garantie.

👉 L'entreprise émet ses factures auprès de ses clients puis les transmet au factor via une plateforme dédiée ou un bordereau de cession. L'organisme finance immédiatement entre 80 % et 95 % du montant hors taxes des créances approuvées. Le solde restant est placé dans un fonds de garantie jusqu'au règlement effectif par le débiteur. Une fois la facture payée, l'affactureur restitue la retenue de garantie diminuée de ses commissions et frais financiers. En cas d'insolvabilité du client, la garantie contre les impayés couvre tout ou partie de la perte selon les termes du contrat.

👉 Oui, la plupart des factors proposent d'intégrer une couverture contre les défaillances d'acheteurs directement dans le contrat de factoring. Cette protection prend la forme d'une garantie sur l'encours confié, avec des limites fixées par débiteur après analyse de leur solvabilité. Lorsque le factor porte lui-même le risque, on parle d'affacturage sans recours (ou recours zéro). Il est également possible de conserver son propre contrat d'assurance-crédit externe et de le coupler au financement. Dans tous les cas, les montants garantis sont plafonnés et certains secteurs ou acheteurs peuvent être exclus de la couverture.

👉 L'enjeu principal est d'améliorer la trésorerie d'une structure en anticipant l'encaissement de ses ventes à terme. Il vise également à externaliser la gestion administrative du poste client, souvent chronophage pour les équipes internes. La sécurisation du risque d'insolvabilité des acheteurs constitue un troisième pilier essentiel du dispositif. Sur le plan stratégique, il permet de financer la croissance sans diluer le capital ni recourir à l'endettement bancaire traditionnel. Enfin, il contribue à professionnaliser la relation commerciale en imposant une rigueur documentaire dans l'émission et le suivi des factures.

👉 Le fonds de garantie, aussi appelé retenue de garantie, est une réserve constituée par prélèvement sur chaque financement accordé par l'organisme. Il représente généralement entre 5 % et 20 % de l'encours cédé et sert à couvrir les litiges commerciaux ou les avoirs émis après financement. Cette réserve protège le factor contre tout décalage entre les sommes avancées et celles effectivement recouvrées. Elle est restituée à l'adhérent au fur et à mesure du règlement des factures par les débiteurs. À la résiliation du contrat, le solde du fonds est restitué après apurement de l'ensemble des créances en cours.

👉 Le premier atout réside dans l'accélération immédiate des encaissements, indépendamment des délais de paiement accordés aux acheteurs. La délégation du recouvrement libère des ressources humaines qui peuvent être réaffectées à des tâches à plus forte valeur ajoutée. La couverture des défaillances offre une visibilité financière accrue et réduit les provisions pour créances douteuses. Le financement s'adapte automatiquement au volume d'affaires, contrairement à une ligne de crédit fixe. Enfin, les informations sur la solvabilité des clients fournies par l'affactureur constituent une aide précieuse à la décision commerciale.

👉 Aucun plancher légal de capital social n'est imposé par la réglementation pour accéder à un contrat d'affacturage. Cependant, les factors analysent la solidité financière globale de l'entreprise candidate, incluant ses fonds propres, sa rentabilité et son historique. Une structure faiblement capitalisée devra souvent justifier d'une activité récurrente et de marges suffisantes pour être acceptée. Certains organismes spécialisés dans les jeunes pousses ou les TPE appliquent des critères d'éligibilité allégés. En pratique, c'est la qualité du portefeuille clients et la cohérence du modèle économique qui priment sur le seul montant du capital.

👉 L'encours maximum correspond au montant cumulé des créances cédées non encore encaissées à un instant donné. Pour l'estimer, il convient d'analyser le chiffre d'affaires mensuel et de le multiplier par le délai moyen de paiement accordé aux acheteurs. Les variations saisonnières de l'activité doivent être intégrées pour identifier les périodes de concentration des flux. Un historique de facturation sur 12 à 24 mois permet de modéliser les pics prévisibles avec précision. Cette projection est soumise au factor lors de la mise en place du contrat afin de calibrer les lignes de financement et les plafonds par débiteur.

👉 La cession Dailly est un mécanisme de nantissement ou de transfert de créances professionnelles au profit d'une banque. Elle ne s'accompagne ni de recouvrement ni de garantie contre les impayés, à la différence du factoring. L'établissement bancaire se contente de financer les créances cédées sans gérer la relation avec les débiteurs. L'affacturage offre au contraire un service complet incluant gestion du poste client, relances et couverture du risque. Par ailleurs, la Dailly peut rester confidentielle vis-à-vis des acheteurs, alors que le factoring implique généralement une notification formelle aux tiers débiteurs.

👉 L'adhérent s'engage contractuellement à céder la totalité de ses créances éligibles, selon le principe de globalité souvent exigé par le factor. Certaines catégories de factures peuvent être exclues : litiges en cours, avoirs prévisibles, créances sur des débiteurs non agréés. L'entreprise doit maintenir une information régulière sur l'évolution de son activité et signaler tout incident commercial dans les délais impartis. Des pénalités peuvent être appliquées en cas de cession de factures fictives ou de double financement. Sur le plan opérationnel, le respect des procédures de transmission et la qualité documentaire des créances constituent des obligations incontournables.

👉 La suspension temporaire d'un contrat d'affacturage n'est pas prévue dans la majorité des conventions standards proposées par les factors. En pratique, l'adhérent peut cesser de céder des facturations, mais les frais fixes de gestion continuent généralement d'être facturés. Certains organismes acceptent une mise en sommeil sous conditions, notamment pour des activités saisonnières dûment documentées. Une négociation contractuelle préalable est indispensable pour obtenir une clause de suspension sans pénalité. En l'absence d'accord explicite, l'interruption unilatérale peut être assimilée à une résiliation anticipée engageant la responsabilité de l'adhérent. Pour éviter cette situation, il est préférable de souscrire un contrat de financement de factures sans engagement, où vous pouvez sélectionner vos clients et vos créances.

👉 Le risque adhérent désigne la possibilité que l'entreprise cédante soit défaillante avant le règlement des créances financées par l'affactureur. Pour s'en prémunir, l'organisme impose généralement une retenue de garantie et analyse régulièrement la santé financière de son client. Des clauses de résiliation immédiate en cas de procédure collective sont systématiquement intégrées aux contrats. Certains factors souscrivent eux-mêmes des couvertures auprès de réassureurs pour mutualiser ce type d'exposition. Du côté de l'entreprise, maintenir des états financiers transparents et communiquer proactivement avec son prestataire renforce la confiance et réduit le risque de suspension du financement.

👉 Le rachat de créances est une opération ponctuelle par laquelle un investisseur ou un fonds acquiert des créances, souvent décotées, sans relation contractuelle continue. L'affacturage est en revanche un partenariat durable reposant sur un flux régulier de cessions encadrées par un contrat. Le factor fournit des prestations de services associées (recouvrement, assurance, reporting) absentes dans une simple transaction isolée. Enfin, l'affacturage s'inscrit dans une logique de financement du cycle d'exploitation, tandis que le rachat vise plutôt la valorisation ou la récupération de créances dégradées.

👉 Le coût global du dispositif, combinant commission d'affacturage et intérêts financiers, peut s'avérer plus élevé qu'un crédit bancaire classique pour des entreprises bien notées. La notification aux acheteurs peut parfois être perçue négativement et affecter la relation commerciale avec certains partenaires. L'obligation de céder l'intégralité du portefeuille clients réduit la flexibilité de l'entreprise dans la gestion de ses encaissements. La mise en place administrative initiale représente une charge non négligeable. Par ailleurs, les créances sur des débiteurs fragiles ou contestées sont souvent refusées, ce qui limite l'accès au financement sur les segments les plus risqués.

👉 Cette idée reçue est aujourd'hui largement dépassée. De nombreuses entreprises en bonne santé y recourent de manière proactive pour optimiser leur besoin en fonds de roulement. Les grands groupes internationaux l'utilisent comme outil de pilotage du cash sans que cela reflète une fragilité. Il est même recommandé de mettre en place un contrat avant que les tensions de trésorerie ne surviennent, afin de négocier les conditions dans un contexte favorable.

👉 Dès la première cession de créances, le factor prélève un pourcentage convenu contractuellement sur chaque financement accordé. Ce prélèvement alimente un compte de réserve séparé, indisponible pour l'adhérent tant que les factures concernées ne sont pas soldées. Le taux de dotation varie selon le profil de risque de l'entreprise, la qualité de ses acheteurs et les conditions du marché. La réserve est reconstituée en continu au fil des nouvelles cessions et libérée progressivement lors des encaissements. En fin de contrat, le solde résiduel est restitué après vérification de l'absence de tout litige ou impayé en suspens.

👉 Le socle du dispositif repose sur la subrogation conventionnelle par laquelle l'affactureur acquiert les droits du créancier sur ses débiteurs. La notification informe officiellement les acheteurs que le paiement doit désormais être effectué directement auprès de l'organisme cessionnaire. Le financement est déclenché à réception des bordereaux de cession, sous réserve de l'approbation des débiteurs concernés. Le recouvrement amiable puis contentieux est ensuite assuré par le factor selon des procédures définies contractuellement. L'ensemble est piloté via une interface de gestion permettant un suivi en temps réel des encours, financements et règlements.

👉 La mise en place d'un contrat nécessite une phase de préparation incluant la collecte de documents juridiques, comptables et commerciaux. L'analyse des débiteurs, la définition des plafonds et la rédaction du contrat représentent un délai moyen de deux à six semaines. Une fois opérationnel, le fonctionnement quotidien devient relativement fluide grâce aux outils numériques. La principale difficulté réside dans l'adaptation des processus internes de facturation aux exigences documentaires de la société d'affacturage. L'accompagnement d'un courtier spécialisé facilite fortement le démarrage et limite les erreurs de paramétrage.

👉 Juridiquement, rien n'interdit de contracter avec plusieurs organismes simultanément, mais c'est rare et complexe en pratique. Le risque principal est la double cession : céder la même créance à deux prestataires différents constitue une fraude passible de sanctions pénales. Si l'entreprise opère dans plusieurs pays, il peut être pertinent de confier chaque périmètre géographique à un affactureur local spécialisé. En dehors de ce cas, un contrat unique couvrant l'ensemble du portefeuille est généralement privilégié.

👉 Le transfert de la relation de recouvrement peut générer une perte de contrôle sur la qualité des échanges avec certains acheteurs stratégiques. L'encours non finançable (factures refusées ou plafonnées) peut créer un décalage entre le chiffre d'affaires réel et la trésorerie disponible. Les contrats comportent parfois des engagements minimum de volume. La complexité tarifaire (commissions, intérêts, frais annexes) rend la comparaison entre offres plus difficile. Enfin, une dépendance opérationnelle au factor peut devenir sensible en cas de changement de politique de crédit en cours de contrat.

👉 Ces deux modalités désignent le moment auquel les intérêts financiers sont prélevés sur le financement accordé. En pré-compté, les agios sont déduits immédiatement lors du versement de l'avance, ce qui réduit le montant net perçu par l'adhérent. En post-compté, les intérêts sont calculés et facturés à terme échu, une fois la durée réelle de financement connue. Le pré-compté est souvent plus lisible, tandis que le post-compté peut être moins coûteux si les débiteurs règlent rapidement.

👉 La résiliation doit respecter le préavis stipulé dans la convention, généralement compris entre 30 et 90 jours. La demande doit être adressée par lettre recommandée avec accusé de réception. Avant de notifier la rupture, il est impératif de s'assurer qu'aucune créance financée n'est encore en attente de règlement. Le fonds de garantie ne sera restitué qu'après apurement complet des opérations en suspens. Il est fortement conseillé de préparer une solution de financement alternative pour éviter une rupture de trésorerie.

👉 Oui, certains factors proposent des offres dédiées aux structures en phase de lancement, sans exigence d'historique comptable prolongé. L'éligibilité repose alors davantage sur la solidité des acheteurs que sur les performances passées de la jeune entreprise. Les néo-factors et plateformes digitales ont particulièrement innové sur ce segment. La présentation d'un prévisionnel crédible, de contrats signés ou de bons de commande peut suffire à déclencher l'analyse. En revanche, les conditions tarifaires sont souvent moins favorables qu'avec une entreprise déjà établie.

👉 Des capitaux propres négatifs ne constituent pas toujours un obstacle rédhibitoire, mais ils compliquent fortement l'accès au financement. Certains organismes spécialisés acceptent ces dossiers si l'activité est récurrente et si les acheteurs sont solides financièrement. La situation doit rester explicable (investissements, restructuration) et ne pas traduire une dégradation structurelle. Un plan de recapitalisation ou un soutien d'actionnaires documenté peut rassurer le factor. Dans ces cas, le montage est souvent assorti de conditions plus restrictives, notamment une retenue de garantie plus élevée.

👉 Le processus débute par des relances amiables automatisées avant et après l'échéance. En l'absence de règlement, le factor intensifie les contacts (appels, courriers de mise en demeure). Si le débiteur ne réagit pas, un contentieux pré-judiciaire peut être engagé via un cabinet mandaté. La procédure judiciaire (injonction de payer, assignation) intervient ensuite en cas d'échec des démarches amiables. Tout au long du processus, l'adhérent est informé, notamment lorsqu'un litige commercial sous-jacent est identifié.

👉 Un acheteur ne peut pas refuser de payer au seul motif que la créance a été cédée à un factor. En revanche, il peut invoquer des exceptions issues du contrat commercial initial (livraison non conforme, prestation non réalisée, avoir, compensation). Ces situations constituent des litiges qui suspendent l'obligation de paiement jusqu'à leur résolution. Le factor peut alors se retourner contre l'adhérent pour récupérer les avances versées sur des créances contestées. C'est précisément pour ce type de risque que la retenue de garantie est mise en place.

👉 La mission première du factor est de transformer des créances en liquidités immédiates pour ses clients adhérents. Il agit à la fois comme prestataire financier, gestionnaire externalisé du poste client et, selon les contrats, garant contre l'insolvabilité des acheteurs. Il apporte aussi des informations utiles sur la solvabilité des débiteurs. En pratique, il devient un partenaire stratégique de la trésorerie et du pilotage du cycle d'exploitation.

👉 Le factor joue un rôle de conseil dès la phase d'analyse préalable au contrat, en évaluant la qualité des acheteurs et en aidant à fixer les plafonds d'encours. En cours de contrat, il partage des indicateurs de comportement de paiement utiles pour orienter les décisions commerciales. Lors de l'ouverture de nouveaux comptes clients, son agrément préalable constitue une forme d'audit indépendant de la solidité du futur acheteur. En période de tension sectorielle, ses recommandations sur l'exposition par client ou par filière peuvent prévenir des pertes significatives.