Facilité de caisse : le guide pratique pour lisser vos tensions de trésorerie

Dans la vie financière d'une entreprise, les décalages de trésorerie sont presque inévitables. Un règlement client qui tarde, une échéance fournisseur avancée, une charge sociale imprévue autant de situations qui peuvent fragiliser momentanément le solde bancaire.

Pour absorber ces micro-tensions, les banques proposent un outil souvent méconnu mais largement utilisé : la facilité de caisse.

- Définition simple

- Qu'est-ce que la facilité de caisse ?

- Comment fonctionne-t-elle ?

- Pourquoi utiliser le découvert autorisé court terme ?

- Quel est le coût ?

- Différence entre une facilité de caisse ou une autorisation de découvert ?

- Les avantages concrets pour l'entreprise

- Les risques et limites

- Comment l'obtenir : conditions, documents, négociation

- L'affacturage et la facilité de caisse

- Checklist et outils pratiques

- FAQ : questions et réponses

📌 Facilité de caisse

C'est une autorisation de découvert bancaire accordée par la banque, qui permet à l'entreprise de laisser son compte temporairement débiteur dans une limite fixée à l'avance (plafond). Conçue pour absorber un décalage ponctuel de trésorerie (TVA, paie, charges sociales, encaissements clients), elle s'utilise sur une durée courte. Son coût repose sur des intérêts débiteurs calculés sur le montant effectivement utilisé et la durée d'utilisation, auxquels peuvent s'ajouter des commissions et frais bancaires selon les établissements. C'est une solution de financement très flexible pour lisser les creux de cash, mais elle doit rester un outil d'appoint car plus coûteuse qu'un crédit court terme (ligne de trésorerie, Dailly, affacturage, etc.).

Qu'est-ce que la facilité de caisse ?

La facilité de caisse correspond à une autorisation ponctuelle de solde négatif sur le compte courant professionnel. Contrairement au découvert bancaire classique, elle ne vise pas à financer un besoin durable mais à lisser un décalage temporaire entre encaissements et décaissements.

À quoi ça ressemble au quotidien : qu'est-ce que la banque autorise vraiment ?

Dans la pratique, la banque tolère que le compte passe en dessous de zéro dans une limite de montant et de durée préalablement définies, généralement quelques jours par mois. L'entreprise peut ainsi continuer à émettre virements, chèques ou prélèvements sans blocage opérationnel. Il s'agit donc d'un outil de gestion de trésorerie ultra-court terme, davantage assimilable à une soupape de sécurité qu'à un financement structuré.

La facilité de caisse est, le plus souvent, accordée sans date de fin précise. Elle fonctionne comme une marge de manœuvre ponctuelle : votre compte peut passer temporairement en négatif quelques jours dans le mois, souvent autour de deux semaines, tant que vous restez dans la limite autorisée. En revanche, ce n'est pas un découvert permanent : le compte doit obligatoirement repasser en positif sur le reste de la période.

Le point non négociable : mon compte doit-il repasser au vert ?

Selon les banques, on la voit aussi apparaître sous des termes comme autorisation ou tolérance exceptionnelle.

Comment fonctionne-t-elle ?

D'un point de vue contractuel, la facilité de caisse s'apparente à une forme de crédit renouvelable à très court terme. Elle permet à l'entreprise d'emprunter ponctuellement de l'argent en fonction de ses besoins de trésorerie, dans une enveloppe prédéfinie.

Qu'est-ce qui est fixé noir sur blanc : plafond, fenêtre d'utilisation, taux ?

Cette autorisation peut être mise en place pour une durée déterminée ou indéterminée et être utilisée en totalité ou partiellement. Son principal atout réside dans sa rapidité d'accès.

Contrairement à un prêt classique, elle ne nécessite pas de montage administratif lourd à chaque utilisation. Une fois l'autorisation accordée, l'entreprise dispose d'une réserve de liquidités mobilisable immédiatement. Le remboursement intervient automatiquement dès que les encaissements alimentent de nouveau le compte. Ce fonctionnement en « aller-retour » en fait un outil particulièrement adapté aux tensions brèves : retard de règlement client, saisonnalité d'activité, décalage de TVA ou pic de charges ponctuel.

Sa mise en place suppose l'accord préalable de la banque. C'est elle qui fixe le cadre : le plafond utilisable, la fenêtre d'utilisation et les conditions de rémunération, notamment le taux appliqué.

Quand et comment les agios sont-ils calculés (et prélevés) ?

Côté coût, les intérêts (les agios) ne sont pas calculés au forfait, mais en fonction de deux paramètres très concrets : le montant effectivement utilisé et le nombre de jours pendant lesquels le compte est resté débiteur. Dans la majorité des cas, ces agios sont ensuite débités périodiquement, généralement chaque trimestre.

Pourquoi utiliser le découvert autorisé court terme ?

Les entreprises recourent à la facilité de caisse pour honorer des dépenses urgentes sans subir d'incident bancaire. Salaires, prélèvements fiscaux, loyers professionnels ou règlements fournisseurs peuvent ainsi être exécutés sans rejet, même en cas de tension passagère sur le compte.

Toutefois, cette autorisation reste strictement encadrée. La durée d'utilisation est limitée, souvent entre 5 et 15 jours par mois, et le plafond est négocié en amont avec l'établissement bancaire.

L'objectif est clair : répondre à un besoin ponctuel, non couvrir un déséquilibre structurel.

Dans quels cas ça marche vraiment :

À garder en tête :

Quel est le coût ?

Le coût d'une facilité de caisse n'est pas toujours anodin : il dépend de votre banque, de votre profil et surtout de la façon dont vous l'utilisez. Dans la plupart des cas, il se décompose en plusieurs éléments, et l'essentiel à retenir est simple : vous payez principalement sur ce que vous utilisez, et sur la durée d'utilisation.

1. Les agios (taux d'intérêt débiteur)

C'est le premier poste de coût. Les agios sont calculés au jour le jour sur le montant réellement tiré sur la facilité de caisse. Selon les banques et le niveau de risque perçu, le taux peut varier assez largement, souvent entre 5 % et 15 %.

Calcul de principe : Montant utilisé × taux annuel × (nombre de jours / 365)

2. La commission de plus fort découvert

Certaines banques appliquent une commission sur le niveau de débit maximal atteint pendant une période (souvent le mois). Autrement dit, même si vous n'êtes dans le rouge que quelques jours, c'est parfois le pic qui sert de base à cette commission. Elle n'est pas systématique, mais elle existe suffisamment souvent pour être vérifiée.

3. Les frais de mise en place (ou de renouvellement)

Il peut y avoir des frais d'ouverture, et parfois des frais lors du renouvellement annuel de l'autorisation. Ce sont des coûts fixes, indépendants de l'usage.

4. Les frais de gestion

Selon le contrat, des frais de gestion (forfaitaires ou récurrents) peuvent s'ajouter, même si la facilité est peu utilisée.

5. Comment comparer deux offres de facilité de caisse sans se faire piéger par les frais ?

Pour comparer deux offres, le réflexe est de regarder le TAEG (taux annuel effectif global), car il agrège l'ensemble des coûts : intérêts, commissions et frais. La banque doit vous le communiquer pour vous permettre de comparer efficacement d'un établissement à l'autre.

6. La négociation : qu'est-ce que je peux négocier, concrètement, avec ma banque ?

Les conditions sont souvent négociables, notamment si vous avez une relation bancaire ancienne, une entreprise saine, ou des flux réguliers. Vous pouvez discuter :

Quelle différence entre une facilité de caisse ou une autorisation de découvert ?

La distinction est stratégique :

Autrement dit, la facilité de caisse agit comme un coussin ponctuel, tandis que le découvert constitue une véritable ligne de crédit court terme.

La différence tient surtout à la logique d'usage : la facilité de caisse sert à absorber un décalage ponctuel de trésorerie, sur une durée courte, alors que l'autorisation de découvert est un cadre plus durable et régulier, pensé pour couvrir des besoins de trésorerie plus récurrents.

Avec une facilité de caisse, la banque tolère un passage en négatif sur une courte période (souvent quelques jours, et en pratique jusqu'à environ 15 jours par mois), pour un montant plutôt limité. Comme c'est une solution de dépannage, le taux est généralement plus élevé.

L'autorisation de découvert, elle, fonctionne comme une enveloppe de déficit formalisée et plus stable : vous pouvez rester débiteur plus longtemps (plusieurs semaines, voire plus) et souvent sur un montant plus élevé, avec un taux en général moins élevé que celui d'une facilité de caisse. Elle est accordée via un accord explicite de la banque (à l'ouverture du compte ou ensuite) et implique une gestion plus rigoureuse pour éviter que le découvert ne devienne permanent.

En clair : facilité de caisse = ponctuel, court, plus cher et limité ; autorisation de découvert = plus régulier, plus long, souvent plus large et un peu moins coûteux.

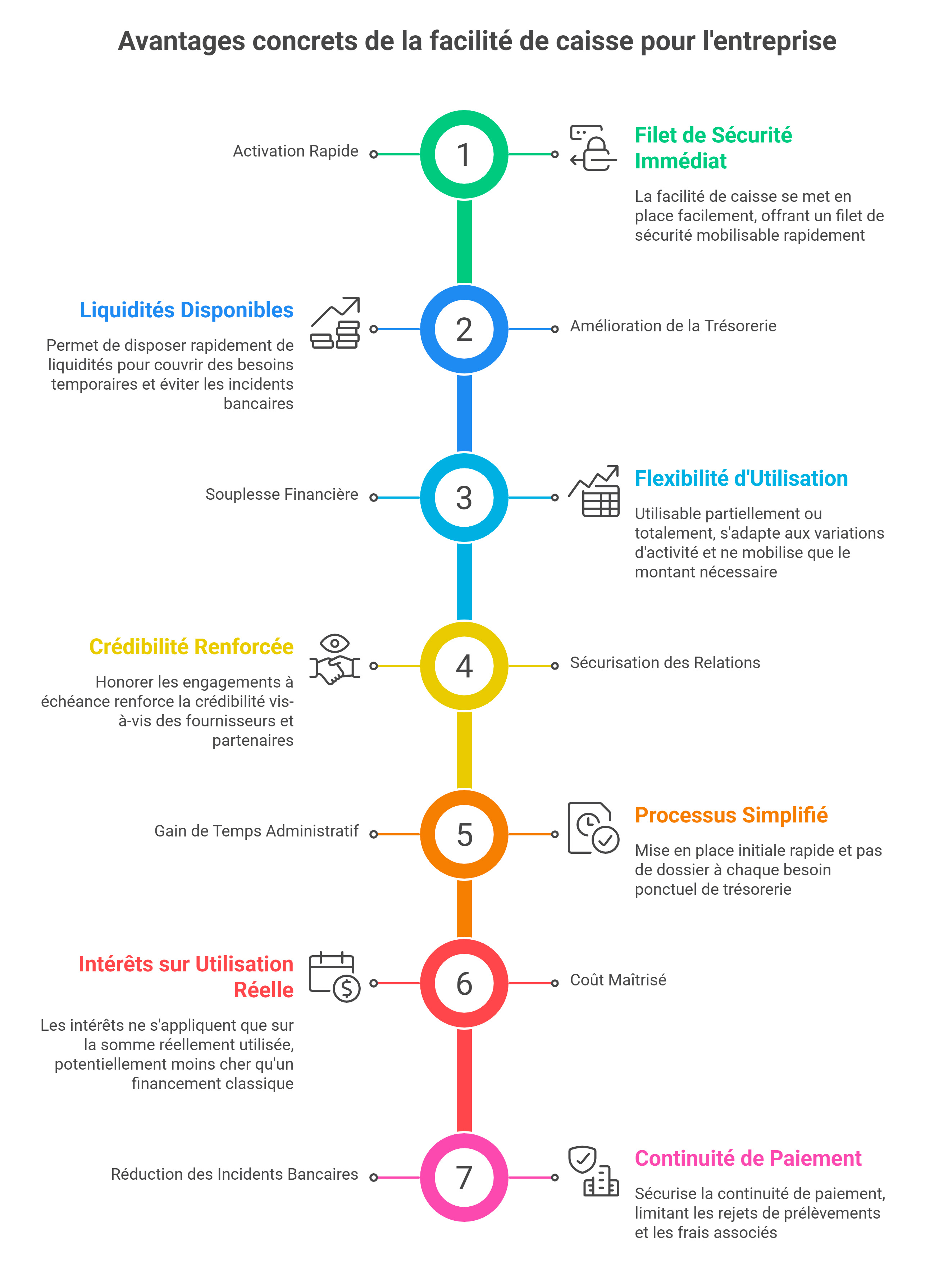

Les avantages concrets pour l'entreprise

La facilité de caisse apporte plusieurs avantages pratiques au quotidien:

Activation rapide et sans lourdeur

elle se met en place facilement, sans monter un dossier de crédit complexe. Résultat : vous disposez d'un filet de sécurité immédiatement mobilisable, uniquement quand la situation l'exige.

Amélioration de la trésorerie et gestion des flux

La facilité de caisse permet de disposer rapidement de liquidités pour couvrir des besoins temporaires. Elle évite les retards de paiement et les incidents bancaires, tout en maintenant une continuité d'exploitation fluide.

Souplesse et flexibilité financière

Utilisable partiellement ou totalement, elle s'adapte aux variations d'activité. L'entreprise ne mobilise que le montant nécessaire et uniquement sur la durée utile.

Sécurisation des relations commerciales

Pouvoir honorer ses engagements à échéance renforce la crédibilité vis-à-vis des fournisseurs, partenaires et organismes publics. Cette fiabilité favorise souvent l'obtention de conditions commerciales plus favorables.

Gain de temps administratif

La mise en place initiale peut être relativement rapide comparée à d'autres crédits. Une fois l'accord obtenu, il n'est plus nécessaire de déposer un dossier à chaque besoin ponctuel de trésorerie.

Un coût généralement contenu :

Les intérêts ne s'appliquent que sur la somme réellement utilisée et sur la période exacte d'utilisation. Bien pilotée, elle peut donc revenir moins cher qu'un financement classique déclenché pour un besoin court.

Moins de risques d'incidents bancaires

En sécurisant la continuité de paiement, elle limite les rejets de prélèvements, les frais associés et les situations qui peuvent abîmer la relation bancaire.

Les risques et limites

La facilité de caisse est souvent présentée comme une solution pratique et accessible pour gérer les décalages de trésorerie. C'est vrai. Mais comme tout outil financier, elle comporte des risques réels qu'il est essentiel de comprendre avant de l'utiliser. Certains sont visibles immédiatement, d'autres se révèlent progressivement, au fil des mois, quand l'usage ponctuel devient une habitude.

L'effet anesthésiant : quand la facilité masque un problème structurel

Le premier risque est précisément sa simplicité d'usage. Elle fonctionne sans action de votre part, automatiquement, dès que votre compte passe en négatif. Cette fluidité est confortable mais dangereuse.

Pourquoi ? Parce qu'elle peut masquer une dérive de fond. Tant que la facilité absorbe les décalages, vous avez l'impression que tout va bien. Le compte est dans le rouge quelques jours, puis il repasse au vert, puis il replonge le mois suivant. Vous vous habituez. Vous ne ressentez plus l'urgence de corriger la situation.

En réalité, cette utilisation récurrente est souvent le symptôme d'un problème plus profond :

La facilité de caisse devient alors un pansement sur une hémorragie. Elle ne règle rien, elle retarde juste le moment où vous devrez affronter le vrai sujet : votre modèle économique ne génère pas assez de trésorerie disponible au bon moment.

Le signal d'alerte : si vous utilisez votre facilité de caisse plus de 3 mois consécutifs, ou si elle devient indispensable pour payer vos charges fixes (salaires, loyer, URSSAF), vous n'êtes plus dans le ponctuel. Vous êtes dans le structurel, et il est temps de diagnostiquer la cause racine.

Le coût réel : discret au début, lourd à l'arrivée

Le deuxième risque est celui du coût cumulé. Les agios sont calculés au jour le jour, ce qui donne une impression de montants faibles. Quelques euros par-ci, quelques dizaines par-là. Rien d'alarmant à première vue.

Mais quand vous additionnez ces petits montants sur plusieurs mois, et que vous y ajoutez les commissions (plus fort découvert, frais de gestion, frais de mise à disposition), le total peut devenir significatif.

Un exemple concret :

Vous utilisez 10 000 € de facilité de caisse pendant 10 jours chaque mois, avec un taux d'agios de 10 % annuel.

Agios mensuels : 10 000 × 10 % × (10/365) = 27 €

Sur 12 mois : 27 × 12 = 324 €

Ajoutez une commission de plus fort découvert de 0,05 % par trimestre : 10 000 × 0,05 % × 4 = 20 €

Ajoutez des frais de gestion annuels de 50 € : 50 €

Total annuel : environ 394 € pour 10 000 € utilisés 10 jours par mois.

Cela peut paraître raisonnable. Mais si cette utilisation devient permanente (le compte reste débiteur 20 jours au lieu de 10), le coût double. Et si le montant grimpe à 20 000 €, vous dépassez facilement les 800 € par an pour un outil qui ne finance rien de durable.

Le vrai problème : ces coûts financiers récurrents grignotent votre marge nette. Ils s'accumulent en silence, sans créer de valeur.

Le risque de dépassement : quand le plafond devient un mur

La facilité de caisse est assortie d'un plafond : un montant maximum que la banque vous autorise à utiliser. Ce plafond n'est pas élastique. Le jour où vous l'atteignez, les conséquences peuvent être immédiates et brutales.

Ce qui se passe concrètement :

Le piège psychologique : certains dirigeants voient le plafond comme une "réserve disponible" permanente. Résultat : ils vivent structurellement avec un compte en négatif.

La révocabilité : un retrait qui peut faire mal

Contrairement à un prêt, la facilité de caisse reste une autorisation révocable. La banque peut décider de la réduire ou de la supprimer, avec un préavis de 60 jours.

Le danger : si la banque retire votre autorisation de découvert ponctuelle alors que vous en dépendez, vous vous retrouvez en crise de trésorerie immédiate.

La leçon : une facilité de caisse ne doit jamais devenir une béquille permanente. C'est un coussin d'appoint, pas un pilier financier.

L'impact sur votre cotation bancaire et votre capacité d'emprunt

Une utilisation intensive peut dégrader votre image bancaire. La banque peut considérer que :

Conséquence : réduction de votre capacité d'emprunt future et conditions de crédit moins favorables.

La tentation du "toujours plus" : l'escalade dangereuse

Vous commencez avec 5 000 €, puis 10 000 €, puis 15 000 €. La banque accepte jusqu'au jour où elle dit stop. Cette escalade signifie souvent que votre BFR croît plus vite que votre rentabilité.

À ce stade, vous êtes en situation de dépendance. Sortir du dispositif devient difficile sans restructurer votre cycle de trésorerie.

La perte de discipline de gestion

La facilité de caisse peut relâcher votre vigilance sur :

Les petits relâchements s'accumulent jusqu'au jour où la facilité ne suffit plus.

En résumé : les signaux qui doivent vous alerter

Vous devez vous poser des questions si :

Si l'un de ces signaux se manifeste, il est temps de passer à une solution plus structurante : affacturage, optimisation du BFR, renégociation des délais ou financement court terme calibré.

Comment l'obtenir : conditions, documents, négociation

Les banques n'accordent pas systématiquement une facilité de caisse : l'acceptation dépend de leur politique interne et du profil de l'entreprise. D'où l'intérêt de mettre les établissements en concurrence et de sélectionner une banque réellement adaptée à vos besoins de trésorerie, avant même l'ouverture du compte.

Pour solliciter une facilité de caisse, il faut généralement formaliser la demande par écrit (courrier ou e-mail). L'envoi en recommandé avec accusé de réception peut être utile pour disposer d'une preuve datée et assurer le suivi du dossier. Avant de se prononcer, la banque analyse la situation du demandeur : solidité financière, fonctionnement du compte, niveau de risque, et surtout réalité du besoin (ponctuel ou récurrent).

À l'issue de cet examen, l'établissement reste libre de donner suite ou non à la demande, sans obligation de justification. En cas d'accord, la banque transmet les conditions d'utilisation : montant autorisé, durée, taux débiteur (agios), commissions éventuelles et modalités pratiques. Enfin, une fois l'autorisation en place, la banque doit respecter un préavis de 60 jours si elle décide de la suspendre.

1. Les conditions d'éligibilité

Les banques exigent généralement :

Les critères varient toutefois selon la politique de risque de chaque établissement.

2. Les démarches

L'entreprise doit formuler une demande auprès de sa banque en présentant :

Après analyse, la banque peut accorder une autorisation formalisée par un contrat précisant le plafond, la durée, les frais et les modalités de fonctionnement.

3. Un coût à surveiller

Si la facilité de caisse est simple d'accès, elle n'est pas neutre financièrement. Son coût repose principalement sur les agios, calculés au jour le jour sur le montant réellement utilisé.

À cela peuvent s'ajouter :

Le taux d'intérêt peut être fixe ou variable et est souvent supérieur à celui d'un crédit classique. Cette majoration s'explique par le risque bancaire et la souplesse offerte.

Utilisée de manière occasionnelle, la charge reste contenue.

En revanche, un recours répété peut rapidement alourdir les frais et révéler une tension structurelle de trésorerie.

4. Modification et résiliation

Les termes d'une facilité de caisse peuvent être renégociés en accord avec la banque : augmentation de plafond, ajustement de durée ou révision tarifaire.

Ces modifications peuvent toutefois entraîner des frais supplémentaires.

La résiliation peut intervenir à l'initiative de l'entreprise ou de l'établissement financier, sous réserve du respect d'un préavis contractuel et du remboursement du solde débiteur éventuel.

5. Un indicateur de santé financière

Pour les dirigeants et directeurs financiers, l'utilisation de la facilité de caisse est aussi un outil de pilotage. Un recours occasionnel traduit une gestion normale des flux.

À l'inverse, une dépendance régulière peut signaler des délais clients trop longs, une marge insuffisante ou une anticipation budgétaire défaillante.

Dans ces situations, des solutions plus structurantes , financement de factures, crédit de trésorerie, optimisation du BFR , deviennent nécessaires.

6. Un outil discret mais utile

Souple, rapide et peu contraignant sur le plan administratif, la facilité de caisse s'impose comme un levier de confort pour les TPE, PME, commerçants et professions libérales.

Elle ne remplace pas une stratégie financière globale, mais elle permet d'éviter des incidents coûteux et préjudiciables à la relation bancaire.

En définitive, la facilité de caisse agit comme un filet de sécurité : précieuse lorsqu'elle reste ponctuelle, risquée lorsqu'elle devient une habitude. Pour les entreprises, tout l'enjeu réside dans l'équilibre entre souplesse d'utilisation et discipline de gestion.

L'affacturage et la facilité de caisse

Elle répondent au même problème à savoir les décalages de trésorerie mais pas avec la même logique, ni le même coût, ni le même impact sur le risque.

1. La différence de fond : banque versus cycle client

En clair : la facilité de caisse bouche un trou. L'affacturage accélère le cash issu des factures.

2. Quand utiliser l'un ou l'autre ?

La facilité de caisse : pour gérer un trou de trésorerie ponctuel

La découvert autorisé court terme est adaptée quand votre entreprise traverse un décalage temporaire entre encaissements et décaissements. Typiquement, vous devez payer une échéance incompressible (TVA, URSSAF, salaires, fournisseur stratégique) alors qu'un règlement client arrive avec quelques jours de retard ou qu'un gros encaissement est attendu sous peu.

C'est une solution pertinente si :

En revanche, si la facilité de caisse devient récurrente (chaque mois) ou qu'elle sert à financer durablement le fonctionnement, c'est souvent le signe d'un BFR structurel : délais clients trop longs, marges insuffisantes, stocks trop élevés, ou charges fixes trop lourdes. Dans ce cas, elle ne résout pas le problème : elle le retarde et peut coûter cher à la longue (agios, commissions, dépendance bancaire).

L'affacturage : pour financer un besoin régulier et soutenir la croissance

L'affacturage prend tout son sens lorsque votre besoin de trésorerie n'est plus un accident de parcours, mais un fonctionnement normal lié à votre activité. C'est le cas si vos clients paient à 30/60/90 jours, si vous avez une croissance rapide, une saisonnalité forte, ou si vous produisez/facturez beaucoup avant d'encaisser.

C'est une solution recommandée si :

L'affacturage est donc souvent plus adapté dès que le sujet n'est plus combler un trou, mais optimiser le cycle de trésorerie et reprendre le contrôle sur le BFR. Là où la facilité de caisse sert de pansement ponctuel, l'affacturage agit comme un levier de pilotage : il transforme des créances clients en ressources disponibles pour financer l'exploitation (achats, salaires, production, croissance).

3. Impact sur le risque et la relation commerciale

Côté client :

Certaines formules d'affacturage peuvent être confidentielles (selon montage), sinon le client peut être notifié ou ponctuel. Ça se pilote, mais c'est un point à anticiper.

4. Coût : comparaison pragmatique

5. Le combo fréquent en PME : affacturage + facilité de caisse

Oui, les deux peuvent coexister, avec une logique saine :

Attention toutefois : si la facilité de caisse devient permanente, c'est un signal qu'il faut revoir le dimensionnement (plafond factor, taux d'avance, périmètre de cession, gestion des litiges, conditions de paiement).

6. Mini-cas pratiques

1. Une PME en croissance avec des clients à 60 jours

Contexte : le carnet de commandes augmente, les factures sortent mais les encaissements arrivent à 60 jours.

Problème : plus vous facturez, plus votre BFR gonfle, et la trésorerie se tend mécaniquement (salaires, achats, production à financer avant d'encaisser).

Solution recommandée : affacturage.

Pourquoi ? Parce que c'est une solution scalable : elle transforme une partie de vos factures en cash plus tôt, ce qui permet de soutenir la croissance sans dépendre uniquement du découvert ou d'un crédit court terme.

À surveiller : le coût global (commission + frais) et l'éligibilité des clients/factures.

2. Une TPE avec 2 à 3 retards clients par an

Contexte : la majorité des clients paient correctement, mais vous subissez quelques retards accidentels dans l'année.

Problème : un décalage ponctuel peut suffire à créer un incident de trésorerie (TVA, charges, fournisseur).

Solution recommandée : facilité de caisse + meilleure relance.

Pourquoi ? Parce que le besoin est rare, court et limité : un simple tampon bancaire évite le stress et les rejets, sans mettre en place un dispositif plus lourd.

Le vrai levier : renforcer le process de relance (pré-relance avant échéance, relance J+3 ou J+7, traitement des litiges) pour réduire ces retards.

3. Une entreprise avec un gros donneur d'ordre (client majeur)

Contexte : un donneur d'ordre représente une part significative du chiffre d'affaires et impose souvent des délais à 60/90 jours.

Problème : votre trésorerie devient dépendante d'un seul acteur ; un retard ou un litige peut créer une tension immédiate.

Solutions possibles :

Avantage : vous sécurisez le cash sans forcément toucher à tout votre poste clients.

Point d'attention : négociation contractuelle, dépendance au programme du donneur d'ordre, et coûts.

4. Activité saisonnière (pic d'activité sur quelques mois)

Contexte : vous avez un pic (été, fin d'année, période de chantiers, campagnes) avec un volume de factures élevé, puis un retour à la normale.

Problème : vous financez plus d'achats, plus de salaires ou heures, plus de stock alors que les encaissements restent décalés.

Solution recommandée : affacturage pendant le pic + facilité de caisse en tampon.

Pourquoi ? L'affacturage absorbe le besoin structurel temporaire lié au volume, tandis que la facilité de caisse sert à gérer les à-coups de fin de mois (charges, TVA, décalages de quelques jours).

Bonne pratique : ajuster le dispositif au calendrier (montée en charge, pic, redescente) pour éviter de payer un outil plein régime hors saison.

Comparez et choisissez

la solution d'affacturage

adaptée à votre entreprise

Checklist et outils pratiques

Checklist avant de demander une facilité de caisse

Diagnostic préalable :

Les documents à préparer :

Les questions essentielles à poser à la banque :

Auto-diagnostic : Ai-je vraiment besoin d'une facilité de caisse ?

Les signaux d'alerte (cherchez une autre solution) :

Si 3 cases cochées ou plus, envisagez plutôt : découvert autorisé, affacturage, ou optimisation du BFR

Les signaux positifs (facilité de caisse adaptée) :

Calculateur simplifié du coût annuel

Agios mensuels = Montant utilisé × Taux annuel × (Jours/365)

Exemple : 15 000 € × 10% × (10/365) = 41,10 €/mois

Coût annuel total = (Agios mensuels × 12) + Commission découvert + Frais gestion

Taux effectif réel = Coût total / Montant moyen × (365 / Nombre de jours total)

Tableau de comparaison rapide des solutions

| Critère | Facilité de caisse | Découvert | Affacturage |

|---|---|---|---|

| Montant | Fixe limité | Fixe moyen | Évolutif (suit CA) |

| Usage | < 15j par mois | Permanent ok | Permanent |

| Mise en place | 48h-1 sem | 1 à 2 sem | 1 à 2 sem |

| Coût indicatif | 9 à 15% par an | 7 à 10% par an | 8 à 12% par an global |

| Protection impayés | Non | Non | Oui |

| Évolutivité | Non | Non | Oui |

Les indicateurs d'alerte à surveiller mensuellement

| Indicateur | Seuil critique | Action |

|---|---|---|

| Utilisation > 15j par mois | 3 mois consécutifs | Passer au découvert ou affacturage |

| Utilisation > 80% plafond | 2 mois consécutifs | Augmenter ou changer solution |

| Agios > 1% CA mensuel | 1 fois | Revoir la stratégie |

| Incidents dépassement | 1 par trimestre | Redimensionner |

FAQ : questions et réponses

👉 Quand votre besoin est court, prévisible et limité (ex : 7–10 jours), et que vous savez que votre compte redeviendra créditeur rapidement.

👉 Quand le besoin est répétitif (tous les mois) ou plus long, et que vous voulez un cadre plus durable, souvent avec un taux plus cohérent.

👉 En pratique, elle est pensée pour un usage limité dans le mois. L'idée clé : le compte doit repasser créditeur sur une partie de la période, sinon ce n'est plus une facilité ponctuelle.

👉 Elle regarde surtout votre capacité à rembourser rapidement : historique de flux, régularité des encaissements, rentabilité, niveau d'endettement et incidents éventuels.

👉 Souvent, la facilité de caisse a un taux plus élevé, car elle est considérée comme un outil d'urgence. Le coût réel dépend du montant utilisé et du nombre de jours.

👉 Ils sont calculés sur le montant effectivement utilisé et la durée pendant laquelle le compte est resté débiteur. Ce n'est pas un forfait, c'est proportionnel à l'usage.

👉 Quand le compte reste débiteur de plus en plus longtemps, quand le plafond est touché trop souvent, ou quand vous l'utilisez pour financer des charges fixes (paie, loyers) sans retour d'encaissement rapide.

👉 Non, pas durablement. Le BFR se finance avec des solutions adaptées (affacturage, Dailly, crédit court terme structuré, optimisation des délais). Utiliser une facilité de caisse pour du structurel finit souvent par coûter cher et fragiliser la relation bancaire.

👉 C'est généralement le signe qu'il faut structurer : revoir délais clients/fournisseurs, relances, facturation, ou mettre en place une solution de financement du poste clients plutôt que subir un découvert permanent.

👉 Oui : elles apparaissent comme des engagements de trésorerie et peuvent peser dans l'analyse bancaire si elles sont utilisées en continu ou proches du plafond.

👉 En général : derniers bilans, situation récente, prévisionnel de trésorerie, ventilation des encaissements/décaissements, et explication du décalage (TVA, saisonnalité, gros client).

👉 Selon le cas : affacturage ou cession Dailly (poste clients), escompte, financement de stocks, crédit court terme structuré, renégociation des délais, ou sécurisation via assurance-crédit si le risque client est le point dur.