Ligne de crédit

Définition d'une ligne de crédit

Une ligne de crédit représente une facilité financière octroyée par une banque à une entreprise, lui offrant la flexibilité d'accéder à des fonds jusqu'à un certain plafond sans nécessiter un prêt formel ou causer un découvert sur le compte courant.

Les fonds empruntés peuvent être utilisés à plusieurs reprises, tant que le client ne dépasse pas le plafond autorisé. Ce dispositif peut prendre la forme d'une réserve de fonds ou d'une facilité de prêt ouvert. En essence, la ligne de crédit offre au client la flexibilité d'accéder à une somme pré-définie, que ce soit pour l'acquisition de matériel, le financement de projets personnels, ou pour répondre à un besoin immédiat de liquidités.

Qu'est-ce que c'est qu'une ligne de crédit ?

Une ligne de crédit est une solution financière adaptée pour gérer les besoins de liquidité ponctuels. Elle se manifeste sous forme d'un accord ou droit de tirage qui autorise l'emprunteur à puiser dans un montant prédéterminé pendant une période spécifique, offrant ainsi une marge de manœuvre pour couvrir des dépenses imprévues ou des opportunités d'investissement.

Pour les opérations commerciales, les entreprises peuvent se voir attribuer deux types principaux de lignes de crédit :

Dans le contexte bancaire traditionnel, ces lignes de crédit constituent une source de financement flexible, permettant à l'entreprise d'emprunter à tout moment dans le cadre des limites fixées par l'accord, facilitant ainsi la gestion efficace des flux de trésorerie.

Ainsi, la ligne de crédit est une ressource financière inestimable pour les sociétés. Elles offrent aux entreprises la capacité de prévoir des dépenses imprévisibles d'exploitation ou des sources de liquidités pour l'expansion de leur activité. Par sa nature adaptable, elle assure une sécurité financière pour répondre aux besoins fluctuants de trésorerie, rendant les opérations quotidiennes plus souples et soutenant les ambitions de croissance à long terme.

Quels sont les avantages d'avoir une ligne de crédit ?

Choisir une ligne de crédit offre une flexibilité financière significative tant aux entreprises qu'aux particuliers, en leur donnant la possibilité d'accéder à des fonds sans les contraintes associées à un prêt conventionnel ou la nécessité d'une autorisation de découvert.

Cette alternative se distingue par sa capacité à fournir exactement le montant de fonds requis au moment opportun, sans imposer l'emprunt d'une somme forfaitaire intégrale dès le départ.

L'un des attraits majeurs de cette option réside dans le calcul des intérêts, qui s'appliquent uniquement sur le montant effectivement utilisé plutôt que sur la totalité du capital accessible, rendant cette solution particulièrement avantageuse pour la gestion de la trésorerie sur le long terme.

Pour les entreprises, l'usage d'une ligne de crédit se révèle être une stratégie judicieuse pour maintenir une liquidité opérationnelle sans s'alourdir de dettes inutiles. Elle s'adapte aux besoins fluctuants du marché et aux opportunités d'investissement émergentes, assurant une source de financement réactif à la demande.

Cette solution permet ainsi de puiser dans les fonds disponibles jusqu'à concurrence du plafond accordé, avec la liberté de rembourser selon un échéancier flexible, à condition de respecter les paiements mensuels minimaux.

C'est une ressource financière polyvalente qui simplifie la gestion des finances en accordant un accès direct à des fonds adaptés aux besoins spécifiques de l'emprunteur, tout en minimisant les coûts associés à l'emprunt.

Que ce soit pour votre entreprise en quête de flexibilité budgétaire ou pour un particulier cherchant à financer un projet personnel, elle représente une alternative réfléchie au prêt traditionnel, conjuguant souplesse d'utilisation et efficacité coût.

Quels sont les différents types de lignes de crédit ?

Les entreprises disposent, dans le contexte financier actuel, de deux variantes principales de lignes de crédit pour soutenir leurs activités ou projets :

En outre, les mécanismes de crédit disponibles se diversifient pour répondre à différents besoins financiers et stratégies de remboursement. Parmi eux, le crédit :

- Amortissable : représente l'option traditionnelle, remboursant capital et intérêts sur une base régulière.

- À taux révisable : offre une flexibilité avec des taux d'intérêt qui s'ajustent au marché. Le crédit modulable permet une adaptabilité accrue des échéances.

- À remboursement de capital constant : favorise une diminution progressive des mensualités.

- À échéance progressive : augmente les paiements sur le temps, idéal pour ceux anticipant une croissance de revenus.

- In fine : cible les investisseurs souhaitant payer le capital en un seul versement final.

Chacune de ces options de financement, des plus traditionnelles aux plus sophistiquées, illustre la complexité et la variété des solutions disponibles pour financer l'expansion, la gestion ou la transition des entreprises dans un monde économique en évolution.

Que ce soit pour pallier un besoin immédiat de liquidité ou investir dans l'avenir, le marché offre une panoplie d'options adaptées à chaque situation financière, stratégie de croissance ou objectif d'investissement, soulignant l'importance cruciale de choisir la solution la plus adaptée à ses besoins spécifiques.

C'est quoi une facilité de crédit ?

La facilité de caisse constitue une forme de crédit renouvelable à court terme, offrant aux entreprises la possibilité d'emprunter des fonds en fonction de leurs besoins immédiats de trésorerie.

Ce dispositif, qui peut être établi sur une base temporaire ou permanente, offre la flexibilité d'utiliser la totalité ou une partie du crédit disponible. En pratique, il accorde à l'utilisateur une autorisation de passer son compte bancaire en négatif, afin de gérer les déséquilibres temporaires entre les dépenses engagées et les revenus à recevoir.

Cette solution est particulièrement utile pour naviguer à travers les périodes de flux de trésorerie irréguliers, telles que le décalage entre le paiement des fournisseurs et la réception des paiements clients.

Dans l'éventail des crédits de trésorerie, on distingue diverses formes allant des crédits à court terme conçus pour répondre à des besoins financiers spécifiques, au découvert bancaire prévu pour couvrir des écarts de trésorerie sur une base annuelle. La facilité de caisse se distingue par sa capacité à fournir une solution ponctuelle pour des paiements urgents, sans les provisions nécessaires sur le compte.

Elle est particulièrement adaptée pour les entreprises qui font face à des décalages entre leurs recettes prévues et leurs obligations financières immédiates, tels que les achats de fournitures ou les paiements de salaires.

Bien qu'utile pour gérer les besoins temporaires de liquidités, la facilité de caisse ne doit pas être envisagée comme une solution à long terme pour le financement du fonds de roulement. Les conditions d'utilisation de ce dispositif sont définies dans un contrat et peuvent être ajustées selon les besoins de l'entreprise et les termes convenus avec la banque. Cette flexibilité en fait une option attrayante pour maintenir la stabilité financière face à des fluctuations imprévues de trésorerie.

Comment obtenir une ligne de crédit pour votre entreprise ?

L'obtention d'une ligne de crédit pour votre entreprise demande plusieurs étapes clés. Initialement, une solide cote de crédit est indispensable pour faciliter l'accès au financement. De plus, un plan d'affaires robuste démontre votre engagement et votre vision, augmentant ainsi votre crédibilité auprès des prêteurs. Il est également crucial de comparer les différentes offres pour s'assurer de bénéficier des conditions les plus avantageuses. Avec ces éléments en place, obtenir une ligne de crédit devient plus accessible, permettant ainsi de soutenir la croissance et la stabilité financière de votre entreprise. Il est essentiel d'utiliser judicieusement ce financement et de respecter les échéances de remboursement pour maintenir une bonne santé financière.

Au-delà des banques traditionnelles, les entrepreneurs disposent désormais d'un éventail d'options de financement alternatif, incluant les crédits professionnels en ligne, les plateformes de courtage, les banques en lignes, et le financement participatif. Chaque type de crédit de trésorerie, qu'il s'agisse de crédits à court terme, de découverts bancaires, ou de facilités de caisse, a été conçu pour répondre à des besoins spécifiques, allant du financement de dépenses ponctuelles à la couverture de décalages de trésorerie sur une durée plus longue.

Pour mettre toutes les chances de votre côté lors d'une demande de prêt professionnel, il est primordial de préparer minutieusement votre dossier. Les banques évaluent plusieurs critères, tels que la correspondance entre les besoins de financement et les ressources personnelles, la viabilité du projet, ou encore la gestion des comptes personnels de l'emprunteur. Un apport personnel conséquent, une administration financière saine et des économies personnelles significatives sont autant d'atouts pour convaincre les prêteurs. Fournir un dossier complet, incluant un business plan détaillé et les justificatifs nécessaires, est crucial pour accélérer le processus d'approbation du prêt. Pour ceux qui hésitent sur leur capacité de remboursement, réaliser une simulation de l'emprunt professionnel en ligne peut s'avérer être un outil précieux pour évaluer les engagements financiers futurs.

Comment fonctionne une ligne de crédit ?

Dans la pratique, le fonctionnement va offrir à l'emprunteur la flexibilité de retirer des fonds jusqu'à un plafond prédéfini, utilisables à tout moment et pour toute finalité. Il est important de noter que l'utilisation de cette réserve de crédit n'est pas obligatoire. Suite à l'approbation de l'offre, les fonds deviennent accessibles sous sept jours. L'intérêt sera uniquement calculé sur le montant réellement utilisé, sans affecter la totalité du crédit disponible. Par ailleurs, chaque remboursement inclut une part du capital emprunté en plus des intérêts, assurant ainsi une diminution progressive de la dette principale.

Quels sont les risques associés à l'utilisation d'une ligne de crédit pour votre entreprise ?

Bien qu'offrant une flexibilité financière, cette solution n'est pas exempte de risques. L'une des principales préoccupations réside dans la possibilité de se retrouver avec des coûts imprévus, en raison de taux d'intérêt variables susceptibles d'augmenter suivant les fluctuations du marché.

Pour préserver leur rentabilité et minimiser les risques financiers, les entreprises doivent intégrer ces coûts dans leur planification financière, assurant une utilisation judicieuse du crédit comme outil de croissance plutôt que comme source de vulnérabilité financière.

Quelle est la différence entre un prêt et une ligne de crédit ?

La décision entre opter pour un prêt ou une ligne de crédit repose sur la nature et l'urgence des besoins financiers.

Pour les entreprises, ces instruments financiers servent à augmenter la trésorerie, facilitant l'achat de matériel ou le financement d'expansions, tout en préservant le contrôle décisionnel en offrant des avantages fiscaux sur les intérêts. Cependant, le crédit renouvelable présente un risque de surendettement si non géré prudemment, avec des conditions de clôture et des garanties qui peuvent mettre en péril les actifs de l'entreprise en cas de défaut de paiement.

Les taux d'intérêt élevés et l'accès restreint au crédit durant les périodes financières difficiles ou pour les start-ups novices représentent des défis communs aux deux options. La conjoncture économique fluctuante peut également affecter les conditions de crédit, rendant la gestion de ces outils financiers plus complexe.

Lors du choix entre un prêt et une ligne de crédit, considérez l'objectif du financement.

Affacturage ou ligne de crédit : lequel choisir ?

L'affacturage et les lignes de crédit bancaire peuvent être utilisés pour résoudre les problèmes de trésorerie des entreprises. L'affacturage, ou factoring, permet aux fournisseurs d'obtenir une avance sur leurs factures impayées, offrant une solution rapide aux problèmes de flux de trésorerie en externalisant la gestion des comptes clients et le recouvrement. Bien que populaire, seulement 4 % des PME y ont recours. Les avantages incluent l'accès rapide aux liquidités et la prise en charge du recouvrement des paiements, mais cela peut coûter plus cher que d'autres options de financement.

Les lignes de crédit bancaire, d'autre part, offrent une réserve d'argent accessible, avec une flexibilité de retrait et de remboursement, mais peuvent être plus difficiles à obtenir et à maintenir, particulièrement pour les nouvelles entreprises ou celles sans actifs solides en garantie. Elles sont généralement moins chères que l'affacturage.

Le choix entre l'affacturage et une ligne de crédit dépend de plusieurs facteurs, dont la rapidité avec laquelle les fonds sont nécessaires, la qualité des créances, la capacité de la société à rembourser régulièrement la ligne de crédit, et si la structure a besoin d'une solution sans limites de financement.

L'assurance crédit en complément de l'affacturage, offrant une sécurité supplémentaire en cas de non-paiement. Cette garantie permet aux entreprises de rester protégées contre l'insolvabilité présumée de leurs clients tout en maintenant la relation client.

Pourquoi utiliser l'affacturage plutôt que la ligne de crédit ?

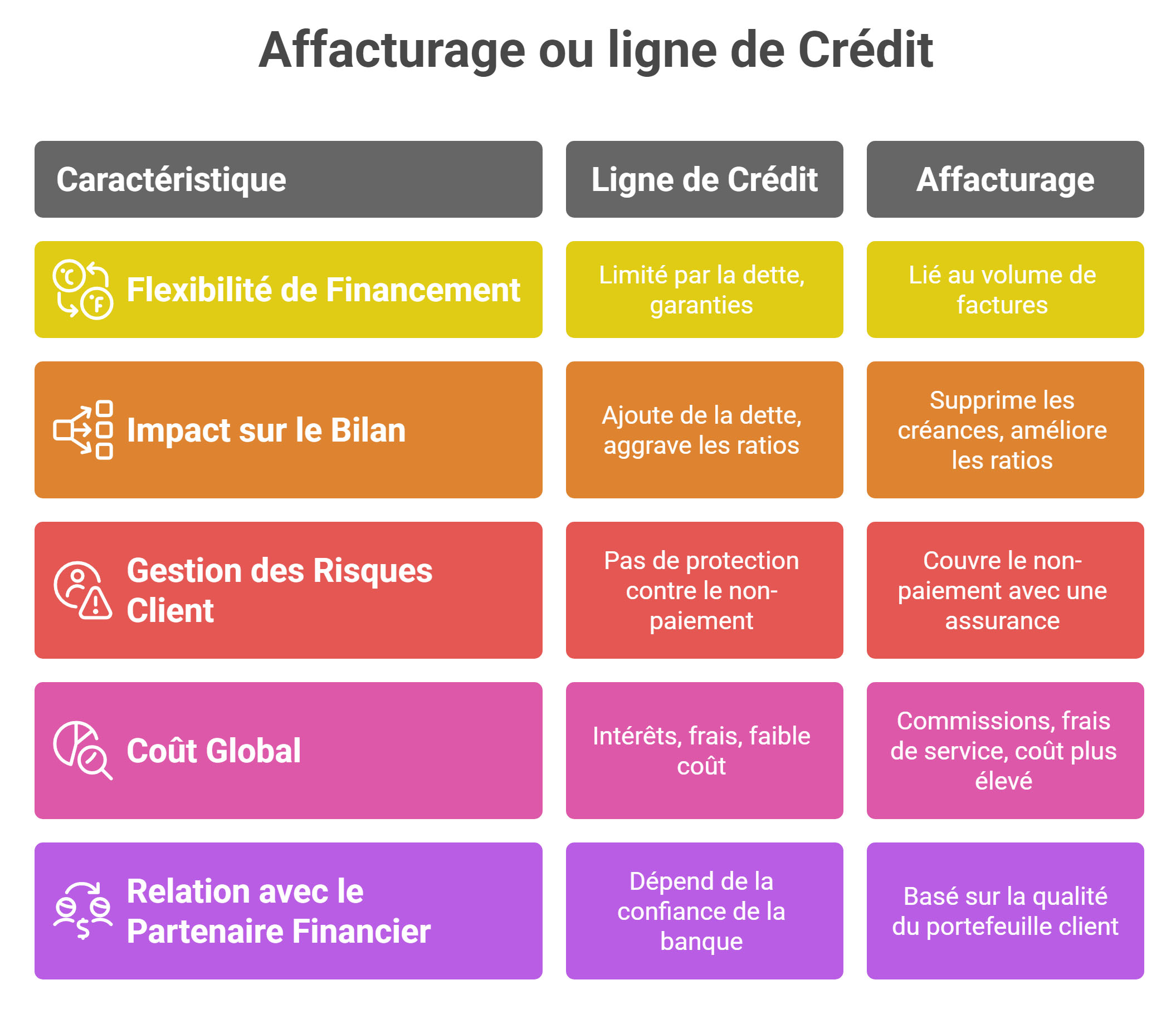

Lorsqu'une entreprise cherche à renforcer sa trésorerie, deux solutions classiques se présentent : recourir à une ligne de crédit bancaire ou mettre en place un contrat d'affacturage. À première vue, elles répondent au même besoin, obtenir rapidement des liquidités, mais dans les faits, elles diffèrent sur plusieurs points essentiels.

1. La flexibilité du financement

Pour une société en expansion rapide, l'affacturage est souvent plus évolutif qu'une ligne de crédit figée.

2. L'impact sur le bilan

L'affacturage agit à la fois comme une solution de financement et comme un outil d'optimisation du bilan.

3. La gestion du risque client

Au-delà du financement, l'affacturage est donc aussi une solution de sécurisation.

4. Le coût global

L'affacturage est plus qu'un simple financement : c'est aussi un service complet de gestion du poste clients.

5. La relation avec les partenaires financiers

L'affacturage peut être une alternative précieuse lorsque l'accès au crédit bancaire est limité.

En résumé :

L'affacturage offre plus de souplesse, de sécurité et de services qu'une ligne de crédit classique. Si le crédit bancaire reste adapté pour des besoins ponctuels et limités, l'affacturage constitue une solution stratégique pour les entreprises qui veulent croître rapidement, sécuriser leurs encaissements et optimiser leur bilan.

Quelle est la différence entre ligne de crédit et le découvert ?

La ligne de crédit et le découvert sont deux facilités bancaires fournissant une aide financière temporaire, mais elles se distinguent par leur nature et leur application.

Malgré leur flexibilité, ces deux options entraînent des coûts sous forme d'intérêts, dont les taux peuvent varier selon les accords individuels avec la banque. Il est donc crucial de bien comprendre leurs différences pour choisir l'option la plus adaptée à ses besoins financiers. Retenons que la ligne de crédit se prête mieux à des projets avec un financement prévisible et contrôlé, tandis que le découvert peut servir de filet de sécurité pour les imprévus, à condition de ne pas dépendre systématiquement de cette facilité en raison de ses coûts potentiellement élevés.