Affacturage matières premières : comment financer vos achats stratégiques sans étouffer la trésorerie ?

FINANCEMENT DES MATIÈRES PREMIÈRES

L'affacturage pour financer vos achats de matières premières

L'affacturage matières premières est une solution de financement rapide destinée aux entreprises qui achètent et transforment des matières stratégiques : métaux, bois, énergie, produits agroalimentaires, composants industriels, résines, matériaux de construction.

Elle permet de transformer vos factures clients en trésorerie disponible sous 24 à 48 heures, afin de financer vos achats de matières sans attendre les délais de paiement, tout en sécurisant vos encaissements.

- La pression financière liée aux matières premières

- Le rôle de l'affacturage dans le financement des matières premières

- Comment l'affacturage permet de sécuriser l'approvisionnement en matières premières

- Les conditions d'éligibilité : quelles entreprises peuvent en bénéficier ?

- Combien coûte l'affacturage pour financer des matières premières ?

- Les avantages compétitifs pour les entreprises qui achètent des matières premières

- Les limites et points de vigilance

- Comment mettre en place un contrat d'affacturage pour financer les matières premières

- Cas pratiques et exemples sectoriels

- Questions fréquentes (FAQ)

- Maîtriser le risque matières premières grâce à l'affacturage

- Notre offre d'affacturage matières premières

Ce dispositif renforce la capacité des entreprises industrielles à sécuriser leurs approvisionnements, constituer des stocks stratégiques, négocier de meilleures conditions auprès des fournisseurs (remises pour paiement comptant, volumes garantis) et absorber les hausses de prix, sans mettre en péril leur trésorerie ni freiner leur production.

Cette solution s'adresse à l'ensemble des acteurs exposés au coût des matières premières : industriels transformateurs, PME de la métallurgie, plasturgie, chimie, agroalimentaire, entreprises du BTP et des matériaux, négociants, sous-traitants et fabricants de composants, souvent confrontés à des délais clients longs, des achats massifs à financer et des charges fixes importantes (production, salaires, logistique, énergie).

L'affacturage matières premières s'articule autour de trois services essentiels :

Grâce à cette solution, votre entreprise renforce sa trésorerie, sécurise la continuité de ses approvisionnements et améliore sa capacité de négociation auprès des fournisseurs. Trois leviers indispensables pour continuer à produire, honorer les commandes et protéger vos marges dans un contexte de forte volatilité des prix des matières premières.

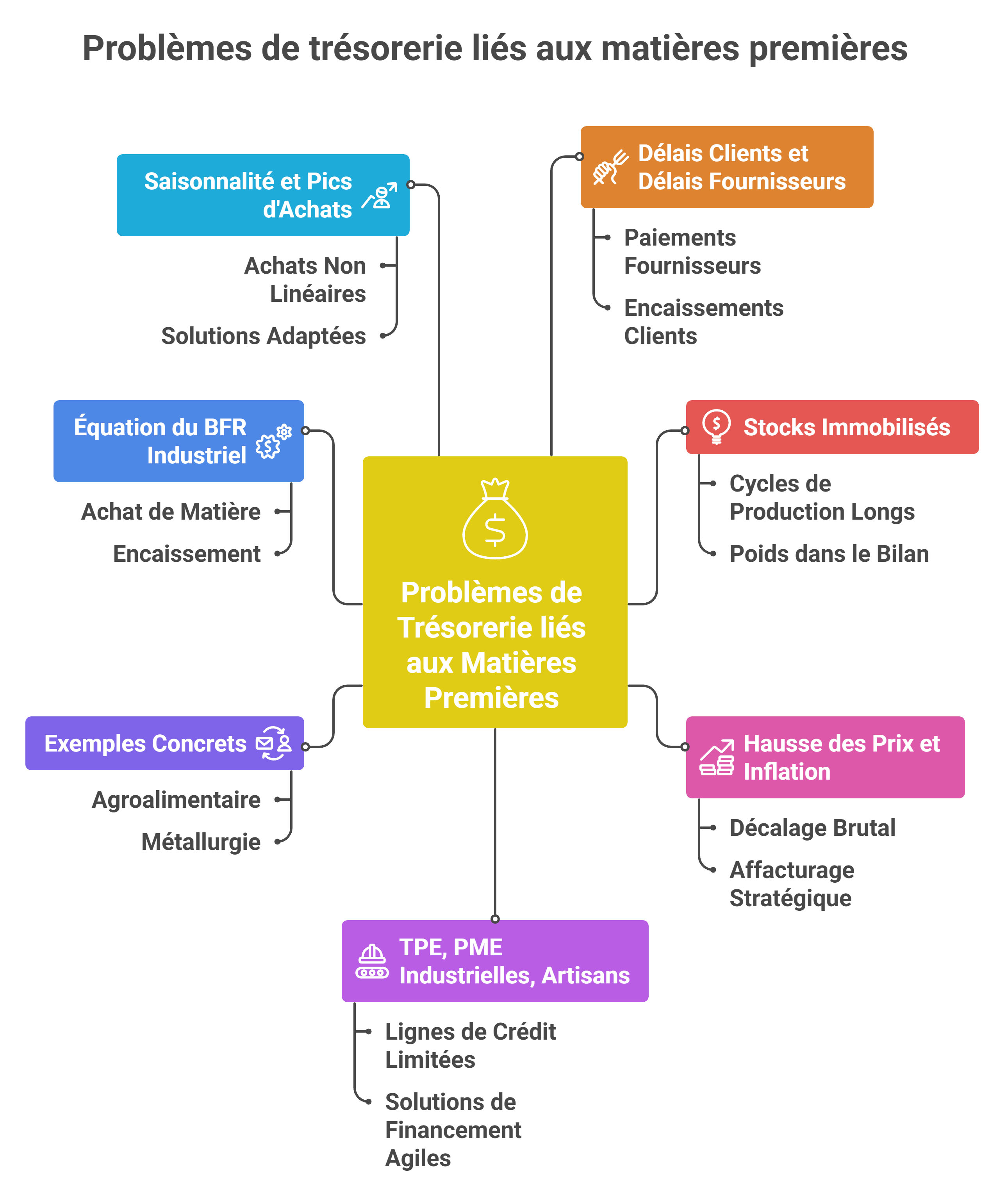

La pression financière liée aux matières premières

Énergie, métaux, bois, plastiques, composants électroniques. Pour beaucoup d'entreprises industrielles, ces mots riment désormais avec incertitude. Les prix des matières premières sont devenus extrêmement volatils, parfois sur quelques semaines seulement. À chaque mouvement de marché, c'est la trésorerie qui encaisse le choc.

En parallèle, les conditions d'achat se durcissent : de plus en plus de fournisseurs exigent des règlements rapides, voire comptants, pour sécuriser eux-mêmes leurs approvisionnements.

D'autres allongent leurs délais de livraison, obligeant les entreprises à constituer des stocks plus importants, donc plus coûteux à financer.

Résultat : le besoin en fonds de roulement (BFR) industriel explose. L'argent se retrouve immobilisé dans les stocks et les créances clients, alors que les achats de matières premières pèsent de plus en plus lourd. Une entreprise peut être rentable sur le papier, mais en grande tension de trésorerie, simplement parce qu'elle doit financer ses matières bien avant de se faire payer.

Face à cette pression, dirigeants, DAF, trésoriers, responsables achats et crédit managers cherchent des solutions de financement alternatives. L'affacturage appliqué aux matières premières s'impose progressivement comme un levier discret, mais très efficace, pour financer les achats stratégiques, sécuriser l'approvisionnement et soulager la trésorerie.

Pourquoi l'achat de matières premières crée un problème de trésorerie ?

1. Délais clients et délais fournisseurs : un décalage structurel

Le cœur du problème tient à un décalage simple : vos fournisseurs veulent être payés plus vite que vos clients ne vous paient. Côté achats, on se retrouve avec des paiements à 30 jours, parfois comptants. Côté ventes, les clients bénéficient de délais de 45, 60, parfois 90 jours, notamment dans l'industrie, la grande distribution ou le BTP.

Ce déséquilibre entre délais fournisseurs et délais clients crée un trou de trésorerie permanent. Plus les volumes de matières augmentent, plus ce trou se creuse. C'est tout l'enjeu du financement des achats de matières premières.

2. Des stocks immobilisés plusieurs semaines

Dans l'industrie, une matière première n'est pas achetée le lundi pour être facturée le mardi. Elle est stockée, transformée, assemblée, parfois combinée à d'autres composants. Entre le règlement du fournisseur et l'encaissement du client final, plusieurs semaines, voire plusieurs mois, peuvent s'écouler.

Plus les cycles de production sont longs, plus les stocks deviennent un poids lourd dans le bilan : ils mobilisent du cash, sans générer immédiatement de l'argent. Pour de nombreuses entreprises, les stocks de matières premières représentent la principale source de tension sur la trésorerie.

3. Hausse des prix et inflation : pourquoi une augmentation de 20 % absorbe la trésorerie

On pourrait se dire : si les matières premières augmentent, il suffit d'augmenter les prix de vente. Sur le long terme, c'est souvent vrai. Mais à court terme, le décalage est brutal.

Imaginons une entreprise qui achète chaque mois 500 000 € de matières premières. Une hausse de 20 % fait passer cette enveloppe à 600 000 €. Il faut donc trouver 100 000 € de liquidités supplémentaires, immédiatement, pour acheter le même volume. Pendant ce temps, les conditions de règlement client n'ont pas bougé.

Même si l'entreprise reste rentable en fin d'année, cette hausse vient instantanément absorber une partie de la trésorerie disponible. C'est typiquement dans ce genre de configuration que l'affacturage matières premières devient un sujet stratégique.

4. TPE, PME industrielles, artisans : qui souffre le plus ?

Les grands groupes disposent souvent de lignes de crédit confortables, de cash pooling, de marges de manœuvre bancaires. Les TPE, PME industrielles et artisans n'ont pas ces amortisseurs. Quelques commandes supplémentaires ou une hausse de prix mal anticipée peuvent suffire à mettre la trésorerie sous forte tension.

Ce sont précisément ces entreprises qui ont le plus besoin de solutions de financement agiles pour leurs achats de matières premières. Elles n'ont pas toujours la puissance de négociation d'un grand compte, mais elles disposent d'un atout souvent sous-exploité : leur poste clients.

5. Exemple concret : agroalimentaire, métallurgie, textile, BTP

Prenons un cas dans l'agroalimentaire. Une PME doit constituer un stock important de matières (céréales, huiles, produits frais) en prévision d'une haute saison. Elle doit payer ses fournisseurs rapidement, mais ses clients, GMS, grossistes, distributeurs, la paient à 45 ou 60 jours. Chaque saison, la même question revient : comment financer ce pic d'achats sans étrangler la trésorerie ?

La même mécanique se retrouve :

Dans tous ces secteurs, la matière première est à la fois le cœur de l'activité et la principale source de tension sur la trésorerie.

6. L'équation du BFR industriel : le cycle Cash-to-Cash

Pour bien comprendre, il faut revenir au cycle “Cash-to-Cash” typique d'une entreprise industrielle :

Achat de la matière > Stockage > Transformation > Vente > Facturation > Encaissement.

Entre le moment où 1 € sort de la caisse pour financer la matière et le moment où ce même euro revient sous forme d'encaissement, il peut se passer un temps considérable. Plus ce cycle est long, plus le besoin en fonds de roulement augmente et plus l'entreprise doit mobiliser des financements court terme (découvert, crédit de campagne, affacturage, etc.).

L'enjeu d'un DAF ou d'un trésorier est donc de raccourcir au maximum ce cycle Cash-to-Cash. C'est précisément ce que permet l'affacturage : transformer plus vite les créances clients en trésorerie pour financer les achats.

7. Saisonnalité et pics d'achats : gérer les approvisionnements sans se mettre en risque

Dans beaucoup de secteurs, les achats de matières premières ne sont pas linéaires. Ils suivent : des saisons (construction, textile, agroalimentaire), des campagnes (récoltes, vendanges), ou des gros contrats ponctuels.

L'entreprise doit alors acheter beaucoup sur une période courte. Sans solution adaptée, ces pics d'achats peuvent conduire à :

L'affacturage appliqué aux achats industriels permet justement de lisser ces pics en utilisant les ventes pour financer les matières.

Le rôle de l'affacturage dans le financement des matières premières

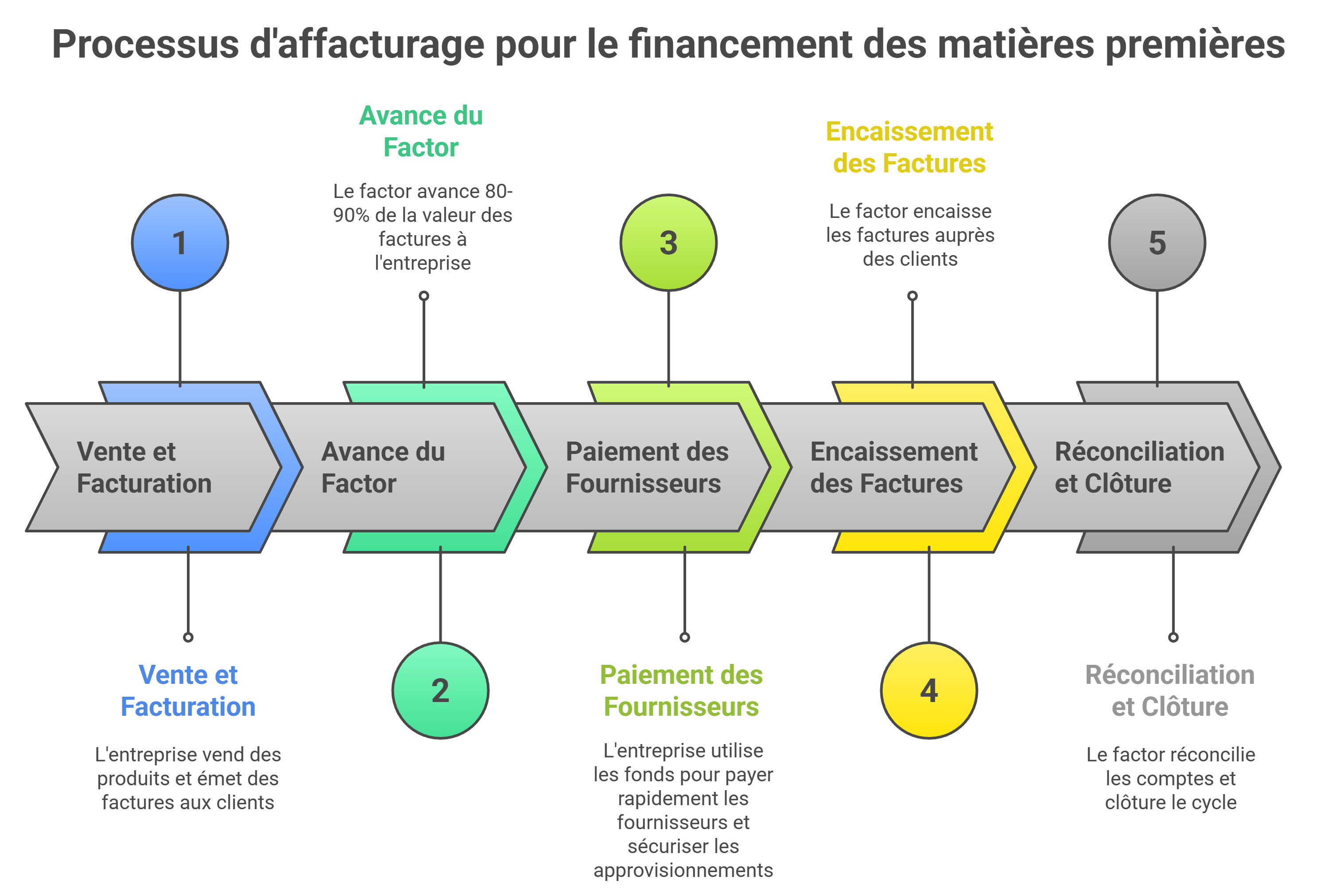

1. Transformer les factures clients en trésorerie immédiate

L'affacturage consiste à céder vos factures clients à un organisme spécialisé, le factor, qui vous en avance une grande partie sous forme de financement. Vous n'êtes plus prisonnier des délais de paiement de vos clients : vous transformez vos créances commerciales en argent quasi immédiate.

2. Comment financer les ventes pour financer les achats ?

Dans une logique de financement des achats de matières premières, l'idée est simple : utiliser le cash généré par l'affacturage sur vos ventes pour payer vos fournisseurs plus vite, sécuriser vos approvisionnements et, si possible, améliorer vos conditions d'achat.

Vous vendez, vous facturez, le factor vous avance par exemple 80 à 90 % des factures, et vous réinjectez cette trésorerie dans votre cycle d'achats. En résumé : vos ventes financent vos matières.

3. Pourquoi l'affacturage est adapté aux industries dépendantes des matières premières

Les entreprises fortement consommatrices de matières premières ont un profil particulièrement compatible avec l'affacturage :

Dans ce contexte, l'affacturage matières premières permet de stabiliser le financement du cycle d'exploitation, là où les prix et les délais fournisseurs peuvent brutalement changer.

4. Le lien entre affacturage, cycle d'exploitation et BFR

En avançant l'encaissement des factures, l'affacturage réduit la dernière étape du cycle Cash-to-Cash : la phase “Vente > Encaissement”. Le BFR se contracte, la trésorerie se reconstitue plus vite et l'entreprise gagne en flexibilité pour saisir des opportunités d'achat (prix bas, remises, contrats long terme).

5. Le ROI et la rentabilité : comment transformer un coût financier en gain de marge

Vu d'une direction financière ou achats, la vraie question n'est pas “combien coûte l'affacturage ?”, mais “quel retour sur investissement permet-il ?”.

L'affacturage a un coût, mais il permet :

Si l'on met en balance ces gains avec le coût de l'affacturage, le montage peut être largement positif.

6. L'arbitrage financier : coût de l'affacturage et marge générée

Prenons un schéma simple : l'affacturage vous coûte 1 % du montant financé, mais le paiement comptant de vos fournisseurs vous permet d'obtenir 2 ou 3 % d'escompte. L'opération est bénéficiaire.

C'est le principe de l'affacturage fournisseur : le financement n'est pas qu'un centre de coût, il devient un outil pour améliorer la marge brute et sécuriser la chaîne d'approvisionnement.

7. Le coût d'opportunité : mesurer ce que coûte une rupture de stock

Au-delà des taux, il ne faut pas oublier le coût d'opportunité. Combien coûte :

Dans beaucoup de cas, le coût indirect d'une opportunité perdue dépasse largement celui de l'affacturage. Là encore, le financement achats matières premières via l'affacturage joue un rôle de “ceinture de sécurité” pour l'activité.

Comment l'affacturage permet de sécuriser l'approvisionnement en matières premières

1. Obtenir un financement avant même de payer le fournisseur

Grâce à l'affacturage, vous pouvez obtenir rapidement des liquidités sur vos factures, parfois avant même que vos fournisseurs ne soient payés. Cette avance de trésorerie sert à sécuriser les achats à venir, sans attendre l'encaissement client.

2. Augmenter sa capacité d'achat sans alourdir l'endettement bancaire

Le factoring est adossé au poste clients, et non à un nouvel emprunt moyen ou long terme. Vous augmentez votre capacité d'achat sans nécessairement accroître votre endettement bancaire structurel, ce qui est un point important dans la relation avec vos banques.

3. Accélérer la rotation du cash

En raccourcissant le délai entre la facturation et l'encaissement, l'affacturage accélère la rotation du cash. Cet argent plus rapide offre une meilleure réactivité pour saisir les opportunités d'achat de matières ou pour absorber une hausse imprévue des prix.

4. Négocier des remises avec les fournisseurs

Avec une trésorerie renforcée, vous pouvez proposer à vos fournisseurs des paiements rapides, voire comptants, en contrepartie de remises. Dans ce cas, le factoring devient un levier de négociation : il ne sert plus seulement à boucher un trou de trésorerie, mais à optimiser le coût d'achat global.

5. Exemple : une PME qui finance un stock stratégique grâce à l'affacturage

Imaginez une PME industrielle qui doit financer un stock stratégique couvrant trois mois de production. Sans affacturage, elle devrait immobiliser une part importante de sa trésorerie ou solliciter une augmentation de plafond bancaire, avec des délais et des conditions parfois lourds.

En mettant en place un contrat de factoring, elle cède une partie de ses factures clients au factor, récupère rapidement une large part des montants facturés, puis utilise ce cash pour financer le stock stratégique. En parallèle, elle peut négocier une remise avec son fournisseur pour paiement anticipé. Le résultat : un approvisionnement sécurisé, une trésorerie moins sous pression, et un gain potentiel sur la marge.

Les différents types d'affacturage adaptés aux matières premières

1. Affacturage classique (full factoring)

C'est le schéma le plus courant : vous cédez tout ou partie de votre poste clients au factor, qui assure le financement, la gestion des créances et parfois la garantie contre les impayés. Adapté aux entreprises ayant un flux de facturation régulier.

2. Factoring ponctuel (spot factoring) pour achats exceptionnels

Lorsque l'entreprise doit gérer un achat massif unique (stock saisonnier, gros chantier, opération commerciale), l'affacturage ponctuel permet de financer seulement certaines factures ou certains clients sur une période donnée. C'est une solution souple pour des besoins exceptionnels.

3. Affacturage confidentiel pour protéger la relation commerciale

Dans certains montages, l'affacturage peut rester confidentiel aux yeux du client final. Celui-ci ne sait pas qu'un factor intervient derrière. Utile lorsque la relation commerciale est sensible et que l'entreprise préfère ne pas afficher ses choix de financement.

4. Factoring de commandes pour anticiper les achats massifs

L'affacturage de commandes permet, sous conditions, de financer une partie des flux dès la commande ferme, avant même la facturation. Pour les entreprises qui doivent engager des achats importants très en amont, ce type d'affacturage offre un levier supplémentaire pour sécuriser les approvisionnements de matières.

5. Reverse factoring (affacturage inversé) pour financer les fournisseurs

Dans le reverse factoring, c'est le client donneur d'ordre (souvent un grand compte) qui met en place un programme d'affacturage au bénéfice de ses fournisseurs. Le factor paie rapidement les fournisseurs, tandis que le donneur d'ordre conserve ses délais de paiement. Ce dispositif est particulièrement adapté pour stabiliser une chaîne d'approvisionnement exposée à la volatilité des matières premières.

Les conditions d'éligibilité : quelles entreprises peuvent en bénéficier ?

1. Critères du factor : clients, solvabilité, volume, secteur

Un factor va surtout regarder :

Plus le portefeuille clients est solide et diversifié, plus le dossier est attractif.

2. Quelles matières premières sont particulièrement concernées ?

L'affacturage n'est pas réservé à certains types de matières, mais il est particulièrement pertinent lorsque :

3. Notion clé : la qualité des créances clients

La vraie garantie du factor, ce ne sont pas les stocks de matières, mais vos créances clients. Si vos clients sont solides, peu litigieux, et respectent globalement leurs délais, votre dossier de factoring a de bonnes chances de passer, même si votre entreprise connaît quelques tensions financières.

4. Cas des entreprises jeunes ou en forte croissance

Les entreprises en forte croissance ont souvent un problème classique : leur activité augmente plus vite que leur capacité de financement. Elles doivent acheter davantage de matières premières pour répondre à la demande, mais leurs lignes bancaires n'ont pas encore été ajustées.

L'affacturage permet d'accompagner cette croissance sans attendre une renégociation bancaire parfois longue et incertaine.

5. Cas des entreprises en tension financière

Une situation de tension financière n'exclut pas automatiquement l'affacturage, mais elle demande un montage plus fin. Le factor regardera de près la qualité des clients et la stabilité de l'activité. L'accompagnement par un courtier ou un conseil spécialisé peut être décisif pour structurer le dossier et mettre en avant les bons arguments.

Combien coûte l'affacturage pour financer des matières premières ?

1. Commission de financement

La première composante est la commission financière, comparable à un taux d'intérêt. Elle rémunère l'avance de trésorerie pendant la durée de financement des factures.

2. Commission de service

La seconde composante est la commission de service, qui couvre la gestion des créances : relances, encaissements, reporting, outils. Elle peut être forfaitaire ou exprimée en pourcentage du chiffre d'affaires cédé.

3. Coûts additionnels (assurance-crédit, gestion)

Selon les contrats, peuvent s'ajouter :

4. Comparatif : affacturage et découvert et prêt court terme

Comparer uniquement le coût facial du factoring avec un découvert ou un prêt court terme ne suffit pas. L'affacturage apporte en plus :

Ces éléments doivent être intégrés dans la comparaison globale.

5. Comment optimiser le coût ?

Pour optimiser le coût d'un contrat d'affacturage, plusieurs leviers sont possibles :

Les avantages compétitifs pour les entreprises qui achètent des matières premières

1. Continuité d'approvisionnement

Premier effet direct : l'entreprise sécurise la continuité de ses approvisionnements. Elle ne limite plus ses achats au seul niveau de trésorerie disponible à court terme.

2. Meilleure position dans la négociation fournisseurs

Avec une trésorerie plus confortable, vous pouvez proposer des paiements plus rapides et demander en contrepartie des remises, de meilleures conditions ou des priorités de livraison. Le financement des achats de matières premières devient un argument dans la négociation.

3. Réduction du stress de trésorerie

Du point de vue du dirigeant, du DAF ou du trésorier, l'affacturage réduit le stress lié aux pics d'achats et à la volatilité des prix. Les tensions restent présentes, mais elles deviennent plus prévisibles et mieux pilotables.

4. Capacité à absorber des hausses soudaines de prix

En cas de hausse brutale des matières, l'entreprise qui a déjà un dispositif de factoring en place dispose d'un coussin de trésorerie supplémentaire. Elle peut continuer à acheter sans brutalement bloquer ses autres postes de dépenses.

5. Amélioration de la marge grâce aux remises d'achat

En combinant affacturage et escompte fournisseur, il est possible de dégager un gain net sur la marge. Le financement devient alors un levier de performance, et non plus simplement une ligne de charges.

Les limites et points de vigilance

1. Dépendance au factor

Comme tout outil de financement, l'affacturage crée une forme de dépendance. Il est important d'intégrer cet élément dans la stratégie globale financière et de ne pas s'en remettre à un seul dispositif.

2. Exclusion de certains clients ou secteurs

Certains clients, secteurs ou pays peuvent être exclus par le factor, jugés trop risqués. Cela doit être pris en compte dans la construction de votre politique commerciale.

3. Gestion administrative

L'affacturage implique une organisation administrative rigoureuse : transmission des factures, suivi des règlements, gestion des litiges. Il faut s'y préparer pour éviter les frictions internes.

4. Impact sur le coût global

Le coût global de l'affacturage doit être piloté et régulièrement réévalué. L'objectif n'est pas de substituer une dépendance bancaire par une dépendance à un financement mal maîtrisé.

5. Comment éviter les mauvaises surprises

Pour éviter les mauvaises surprises :

6. Qualité du poste clients et solidité financière

Les critères d'éligibilité reposent davantage sur la qualité du poste clients que sur la seule situation financière de l'entreprise. C'est une opportunité pour des entreprises sous pression mais disposant de bons clients de retrouver de l'oxygène.

7. La question de la réserve

Le factor ne finance jamais 100 % des créances. Une partie du montant est conservée en réserve, en garantie. Il faut l'intégrer dans les simulations de trésorerie pour ne pas surestimer le cash réellement disponible.

8. L'assurance-crédit, indissociable surtout à l'export

Dans le cadre de l'affacturage matières premières, surtout à l'export, l'assurance-crédit est un élément clé. Elle permet de couvrir le risque d'impayé sur le client final et sécurise le schéma de financement global.

9. Choisir son factor : banque traditionnelle et fintech

Banques traditionnelles et fintechs d'affacturage ont des positionnements différents : les premières offrent souvent une relation globale, les secondes privilégient la rapidité et la flexibilité. La comparaison des offres et des services est indispensable pour trouver le bon partenaire.

Comment mettre en place un contrat d'affacturage pour financer les matières premières ?

1. Étapes de mise en place

En général, la mise en place se déroule en plusieurs temps :

2. Documents nécessaires

Le factor demandera notamment :

3. Délais d'activation

Une fois le contrat signé, l'activation peut être rapide, surtout si les flux de facturation sont bien structurés et les équipes internes préparées.

4. Dimensionner la ligne d'affacturage

Le dimensionnement de la ligne doit tenir compte :

5. Rôle du courtier

Un courtier en affacturage peut :

Cas pratiques et exemples sectoriels

1. Industrie textile

Dans le textile, l'affacturage peut financer les matières (tissus, accessoires), la production et la logistique, tout en absorbant les délais de paiement des distributeurs. C'est un outil pour gérer les collections et la saisonnalité.

2. Métallurgie et fonderie

En métallurgie, les achats d'acier, d'aluminium ou de métaux non ferreux sont très sensibles aux marchés. L'affacturage permet de lisser dans le temps l'effort de financement de ces achats tout en sécurisant les approvisionnements.

3. Agroalimentaire

Dans l'agroalimentaire, l'affacturage aide à financer les campagnes d'achats de matières (récoltes, produits frais, ingrédients) et à absorber les délais de paiement parfois longs de la grande distribution.

4. BTP et matériaux

Dans le BTP, l'affacturage permet de financer des volumes importants de matériaux pour des chantiers de longue durée, alors même que les règlements des maîtres d'ouvrage peuvent être étalés dans le temps.

5. Plasturgie et chimie

En plasturgie et chimie, les prix des résines et composants peuvent fluctuer rapidement. L'affacturage offre un matelas de trésorerie pour constituer des stocks stratégiques lorsque les conditions sont favorables.

6. Comment l'affacturage change la donne dans ces secteurs

Dans tous ces cas, l'affacturage permet de passer d'une gestion subie de la trésorerie à une approche plus pilotée : le poste clients devient un véritable levier de financement des achats de matières premières.

Questions fréquentes (FAQ)

💬 L'affacturage peut-il financer directement un fournisseur ?

👉 Indirectement, oui. Le factor finance vos factures clients, et la trésorerie générée vous permet de payer vos fournisseurs plus vite, voire comptant.

💬 Peut-on financer un achat massif unique ?

👉 Oui, via un affacturage ponctuel ou en adaptant temporairement le volume de factures cédées.

💬 Peut-on utiliser l'affacturage si les clients sont publics ?

👉 Dans certains cas, les créances sur des entités publiques peuvent être éligibles, selon le factor et le type d'organisme public.

💬 Quel délai pour être payé par le factor ?

👉 Une fois le contrat en place et les factures validées, les délais de mise à disposition des fonds sont généralement courts, selon les modalités prévues au contrat.

💬 L'affacturage est-il cumulable avec un prêt bancaire ?

👉 Oui. L'affacturage peut coexister avec des prêts d'investissement, des découverts ou d'autres lignes court terme, à condition de coordonner les garanties.

💬 Quels documents le factor exige-t-il ?

👉 Principalement : états financiers, détail du poste clients, CGV, historique de paiement, parfois des éléments sectoriels complémentaires.

💬 Le coût de l'affacturage est-il supérieur à un crédit classique ?

👉 En taux facial, il peut être plus élevé, mais l'analyse doit intégrer la sécurisation des encaissements, la gestion du poste clients et les remises obtenues chez les fournisseurs.

💬 L'affacturage permet-il de payer un fournisseur étranger ?

👉 Oui, la trésorerie générée peut être utilisée pour régler des fournisseurs étrangers, selon les conditions du contrat d'affacturage.

💬 Puis-je financer un stock qui ne sera vendu que dans 3 mois ?

👉 Oui, si vous disposez parallèlement d'un flux régulier de factures permettant au factor de vous financer pendant cette période.

💬 Quelle est la différence entre Dailly et affacturage pour les achats ?

👉 La cession Dailly est une cession de créances via la banque ; l'affacturage ajoute une dimension de gestion, de sécurisation des encaissements et de services.

💬 Comment négocier le taux de financement avec le factor ?

👉 En travaillant la qualité de votre dossier (poste clients, historique), en mettant les factors en concurrence et, si besoin, en vous appuyant sur un courtier.

Maîtriser le risque matières premières grâce à l'affacturage

Volatilité des prix, tensions sur les chaînes d'approvisionnement, exigences de paiement plus strictes : la prise en charge financière des matières premières est désormais au cœur du pilotage industriel. Dans ce contexte, l'affacturage appliqué au financement des achats de matières premières n'est pas un outil marginal, mais un levier stratégique.

En transformant les factures clients en trésorerie rapide, il permet de sécuriser les approvisionnements, de renforcer la négociation fournisseurs, d'absorber des hausses de prix et, parfois même, d'améliorer la marge grâce aux remises d'achat.

La clé, pour un dirigeant, un DAF, un trésorier, un responsable achats ou un crédit manager, est de prendre le temps de comparer les solutions : types d'affacturage, factors bancaires ou fintechs, conditions, périmètre. L'appui d'un courtier ou d'un outil de simulation peut aider à dimensionner le dispositif.

Dans un environnement industriel où les matières premières deviennent un facteur de risque majeur, l'affacturage mérite clairement sa place parmi les piliers du financement d'exploitation.

Notre offre d'affacturage matières premières

Nous accompagnons les entreprises industrielles et leurs sous-traitants, transformateurs, négociants, fabricants, sociétés du BTP, plasturgie, métallurgie, agroalimentaire, chimie, distributeurs de matériaux – dans la mise en place de solutions d'affacturage spécifiquement adaptées au financement de leurs achats de matières premières.

Notre objectif est de sécuriser et fluidifier la trésorerie des acteurs fortement exposés au coût des matières, souvent confrontés à des hausses de prix soudaines, à des stocks stratégiques à constituer, à des cycles de production longs et à des délais clients plus étendus que leurs délais fournisseurs.

L'affacturage matières premières permet d'obtenir un financement immédiat sur les créances validées (factures clients, situations de travaux, livraisons en continu), sans attendre les délais de règlement parfois longs des donneurs d'ordre industriels, de la grande distribution, des majors du BTP ou des groupes internationaux. La trésorerie ainsi dégagée peut être réinjectée dans vos achats : paiement comptant des fournisseurs, négociation d'escomptes, sécurisation de volumes ou de prix.

Notre cabinet collabore avec les principaux factors spécialisés en France et à l'international, capables de financer des montants significatifs, d'intégrer la saisonnalité de vos approvisionnements et de prendre en compte les spécificités de votre secteur (contrats cadres, commandes récurrentes, export, multi-sites).