Défaut de paiement client : prévention, gestion et solutions pour protéger votre trésorerie

Le défaut de paiement est l'une des principales menaces pour la trésorerie des entreprises. En France, 25 % des faillites sont liées aux conséquences des factures non réglées, qu'il s'agisse d'un retard, d'une insolvabilité client ou d'un refus de payer.

Ce guide vous aide à comprendre ce qu'est le défaut de paiement, comment le prévenir en évaluant la solvabilité de vos clients, et quelles solutions activer pour y faire face : relances, recouvrement, affacturage ou assurance-crédit. Un guide essentiel pour sécuriser votre poste clients et protéger votre activité.

📌 L'essentiel à retenir

Le défaut de paiement survient lorsqu'un client ne règle pas ses dettes dans les délais convenus. En France, le délai légal est de 30 jours après réception de la marchandise, avec une prorogation possible jusqu'à 60 jours (ou 45 jours fin de mois) après émission de la facture. Pour le prévenir, il est essentiel d'évaluer la solvabilité de chaque client (ratio de liquidité, historique de crédit, scoring), de fixer des limites de crédit adaptées et de mettre en place des relances automatisées. En cas d'impayé avéré, plusieurs solutions existent : relance amiable, mise en demeure, recours à un cabinet de recouvrement, ou encore des outils financiers comme l'affacturage et l'assurance-crédit qui permettent de transformer les créances en liquidités immédiates et de couvrir jusqu'à 95 % de la valeur des ventes.

En France, le délai de paiement est en principe de 30 jours après la réception de la marchandise ou la prestation de services. Toutefois, s'il est spécifié dans le contrat, cette prorogation peut dépasser 30 jrs, mais pas plus de 60 jours (ou 45 jrs en fin de mois) après l'émission de la facture. Si ces temps ne sont pas respectés, des pénalités de retard seront annoncées.

L'impayé est constaté à partir de la date d'échéance prévue sur la créance. En France, 25% des faillites des entreprises sont dues aux conséquences des factures non-réglées.

Pourtant, le défaut de paiement n'est pas une fatalité : il s'anticipe, se prévient et se gère, à condition de connaître les bons leviers. Que vous souhaitiez évaluer la solvabilité de vos clients, renforcer votre gestion du crédit ou récupérer des créances déjà en souffrance, ce guide vous donne toutes les clés pour protéger la trésorerie de votre entreprise.

Qu'est-ce que le défaut de paiement ?

Le défaut de paiement est le fait de ne pas rembourser une dette. Un manquement de règlement peut survenir lorsqu'une entreprise n'est pas en mesure d'effectuer des remboursements en temps voulu ou évite ou arrête de réaliser des versements.

Les sociétés peuvent être dans cet état s'ils sont l'imcapacité d'honorer leurs obligations en matière de dette. Les dangers de défaillance sont souvent calculés longtemps à l'avance par les créanciers.

Pour se prémunir contre le risque d'impayé, les entreprises peuvent souscrire des garanties spécifiques comme l'assurance-crédit. Dans un environnement économique difficile ou lorsque vos marges sont faibles, il est primordial de réduire les pertes à cause d'un impayé.

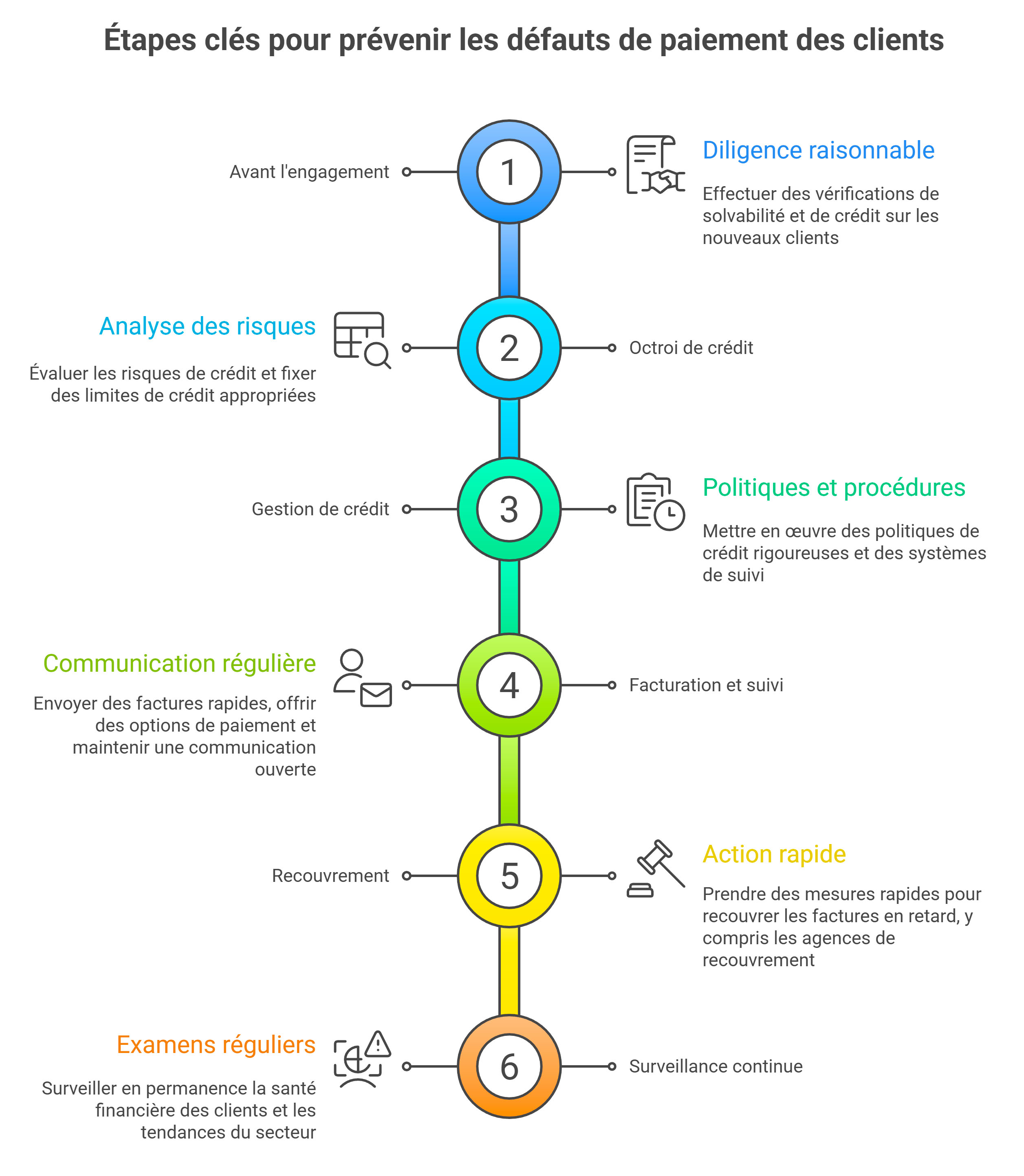

Comment prévenir les défauts de paiement des clients ?

Le défaut de paiement constitue un véritable cauchemar pour toutes les activités. Le non-règlement d'une facture, même avec un montant relativement moins important, occasionne des impacts négatifs sur la trésorerie de l'entreprise. De ce fait, il est indispensable de prendre toutes les mesures nécessaires pour limiter les risques d'impayés, bien que cela ne soit pas toujours aussi facile qu'il n'y parait.

1. Tenir compte des risques de crédit accordés au client

Le fait d'accorder à un client la possibilité de payer à une date ultérieure les biens ou services qu'il a achetés est un processus courant dans le monde du commerce. Cependant, cette façon de faire représente un risque potentiel sur la trésorerie de l'entreprise créditeur. Une menace élevée sur un crédit accroit la probabilité d'un retard de paiement ou, au pire, un défaut de règlement de la part de l'acheteur. Or, une manquement de versement a un impact significatif sur la performance financière de la structure. De ce fait, il est nécessaire de prendre en considération le niveau de danger de chaque acquéreur avant l'octroi d'un crédit. Les différents modèles d'analyses de menace permettent de déterminer la probabilité de défaillance d'un client. Dans ces examens de risque, l'entreprise doit prêter une attention particulière sur certains indicateurs, tels que :

2. Déterminer la solvabilité du client

Le crédit client comporte toujours des risques financiers, notamment les défauts de paiement. La première ligne de défense pour prévenir ces menaces est de connaître le niveau de santé financier de l'acheteur bénéficiaire du prêt. L'analyse de la solvabilité d'un société cliente repose en grande partie sur l'étude de son état et son historique de crédit. La consultation des archives publiques est une option possible pour obtenir certaines informations pertinentes comme le chiffre d'affaires, les activités de recouvrement, les décisions judiciaires, etc. L'analyse de ces renseignements offre un premier aperçu sur l'image globale sur la situation financière de l'établissement commercial. Pour apprécier davantage si le client est y solvable, il est essentiel de tenir compte d'autres indications, telles que :

3. Être rigoureux dans la gestion de crédit

Une mauvaise gestion de crédit expose l'entreprise à des risques potentiels, notamment les créances irrécouvrables et le défaut de paiement. Une conduite rigoureuse permet d'avoir un recouvrement efficace et maintenir des flux de trésorerie solides. De ce fait, il est essentiel de minimiser ces dangers. Pour ce faire, la structure doit élaborer des stratégies et des techniques appropriées. Comme méthodologies, la TPE ou PME peut :

4. Suivez la relation commerciale de vos clients

Convenez avec chaque client de conditions de paiement écrites et signées par lui, indiquant la date limite pour régler et, en cas de virement échelonné, le jour à ne pas dépasser et le montant de versement. Il sera ainsi plus facile de poursuivre les virements en retard, sans se laisser distraire par des discussions sur le caractère "tardif" de l'acquittement des factures. Indiquez également le taux d'intérêt qui s'appliquera aux transferts tardifs.

Dans la mesure du possible, demandez un remboursement anticipé. Si cela n'est pas réalisable, réclamez un acompte et convenez d'une échéance pour le règlement du solde. Ne commencez à travailler pour le client que lorsque l'avance ou l'acompte a été encaissé et que l'argent est sur votre compte.

Variez vos conditions de paiement en fonction de l'acquéreur. Pour un nouveau prospect identifié comme présentant une menace élevée, fixez une limite de crédit basse et un délai de virement court. Pour un consommateur de longue date ayant de bons antécédents de versement, ou un acheteur à faible risque, vous pouvez proposer une limite de prêt plus élevée et un temps pour rembourser plus long.

Envoyez des factures mensuelles ou hebdomadaires, afin que vous et le client puissiez garder un œil sur les frais. Facilitez le règlement des prospects en indiquant vos coordonnées bancaires sur chaque facturation et rappel, et en offrant la possibilité de payer par prélèvement automatique et en ligne. Mettez un lien sur la page d'accueil de votre site web vers un écran pour régler les achats, afin que les clients puissent le trouver facilement et effectuer le paiement rapidement. Si vous ajoutez des intérêts à une créance en retard, envoyez un courrier indiquant la somme révisée.

Essayez d'établir une bonne relation de travail avec les personnes de l'entreprise cliente, ainsi que des canaux de communication efficaces. Il devrait ainsi être plus facile pour les deux parties d'aborder le sujet du paiement et d'aplanir les difficultés avant qu'elles ne s'aggravent.

Veillez à mettre en place des procédures rigoureuses de contrôle du crédit. Investissez dans un logiciel de comptabilité qui vous permet de voir d'un coup d'œil qui vous doit de l'argent, quand il est dû et s'il paie. Tenez vos comptes à jour et, si vous en avez les moyens, employez un contrôleur financier pour suivre les factures impayées et en assurer le suivi.

Dans tous les cas, prenez rapidement des mesures pour recouvrer les sommes dues. Selon la nature et la taille de votre entreprise, il peut être économique de confier le recouvrement de vos créances à une société spécialisée ou à des avocats qui proposent un service de récupération des facturations non payées.

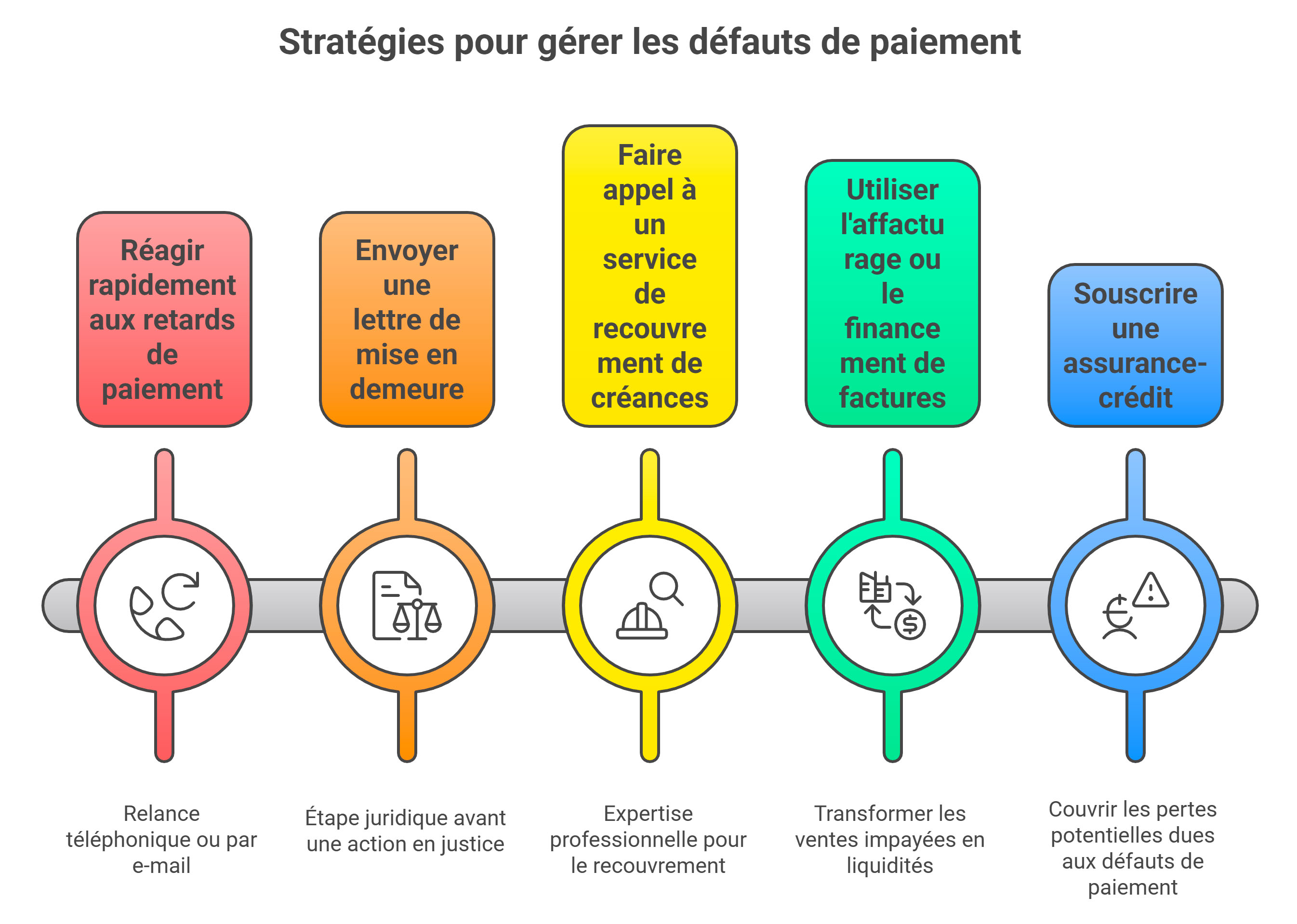

Comment faire face aux défauts de paiement ?

Les défauts de paiement entrainent généralement des défaillances de trésorerie en cas d'absence de mesures adaptées. Cependant, même si les carences de versement peuvent mettre à mal les liquidités de l'entreprise, il existe une multitude de solutions envisageables pour y remédier. Dans un premier temps, la structure peut opter pour des procédures à l'amiable avec le débiteur par le biais d'une ou plusieurs relances. D'une part, ce dispositif vise à inciter le client à payer ses dettes. D'autre part, elle permet de maintenir une bonne entente avec l'entité commerciale défaillante. D'autres dispositifs comme le recours aux services de professionnels du recouvrement de créances, la souscription à une assurance pour les crédits insolvables, le financement des factures et l'affacturage sont également pertinents pour faire face aux impayés.

1. Relancer les clients sur les factures impayées

Un retard de règlement de la part du client ne signifie pas forcément un défaut de paiement. Une fois qu'un ajournement de virement est constaté, il est nécessaire de réagir rapidement. La première étape consiste à effectuer une relance téléphonique ou par courrier électronique auprès de l'acheteur, notamment sur la lenteur pour payer et les éventuels intérêts de délai de versement. Souvent, cette étape suffit à inciter le consommateur à régler ses factures. Dans le cas de non-manifestation de l'acquéreur, l'entreprise peut envisager l'envoi d'une lettre de mise en demeure auprès de son client défectueux. Cette étape est indispensable si le débiteur si la structure prévoit d'engager une procédure judiciaire afin de récupérer son dû.

2. Faire appel à un service de recouvrement de créance

Dans le cas où ni la lettre de relance ni la lettre de mise en demeure ne s'avère fructueuse pour obtenir le remboursement de la part du client, il est préférable de faire appel à un professionnel du recouvrement de créances. Les agences spécialisées disposent des ressources nécessaires et de l'expertise pour récupérer les dus auprès des acheteurs en situation de défauts de paiement. En tant que spécialistes qualifiés dans la récupération de factures non réglées, ces sociétés maîtrisent les meilleures techniques pour contraindre légalement les clients défectueux à honorer leurs dettes. D'autre part, le délai pour recouvrer des impayés devient plus court avec l'aide des professionnels du recouvrement, car ces derniers connaissent tous les rouages du métier.

3. L'affacturage et le financement d'une facture

Les solutions telles que l'affacturage et le financement d'une facture sont idéaux en cas de défaillance des clients, car elles permettent de transformer les ventes impayées en liquidité immédiatement. Ces deux dispositifs présentent des similitudes, mais aussi quelques différences. L'affacturage permet d'obtenir de l'argent en fonction de la valeur totale des créances qui ne sont pas encore réglées. Avec le financement ponctuel, l'entreprise créditeur peut choisir la facturation avec laquelle elle souhaite retirer du cash.

4. Souscrire une assurance-crédit

En cas de défaillance de paiement de la part du client, autrement dit un défaut de règlement, la garantie impayée permet de couvrir les pertes potentielles. Les assureurs crédit proposent différentes gammes de services adaptées selon les besoins des entreprises. Ces assurances pour les factures peuvent couvrir jusqu'à 95% de la valeur de la vente. Les professionnels qui proposent des solutions d'assurance-crédit mettent tout en œuvre pour mettre en place des conditions plus souples.

FAQ : liste des questions les plus posées dans le domaine du factoring

👉 Un défaut de paiement désigne le fait pour un débiteur de ne pas honorer ses obligations financières dans les délais convenus. Concrètement, cela survient lorsqu'une entreprise ou un particulier n'est pas en mesure de rembourser une dette à son échéance, ou décide délibérément de ne pas le faire. En France, le délai légal de règlement est de 30 jours après réception de la marchandise ou de la prestation, avec une extension possible jusqu'à 60 jours après émission de la facture. Au-delà, des pénalités de retard s'appliquent automatiquement.

👉 Un retard de paiement signifie que le client n'a pas réglé sa facture à la date d'échéance, mais qu'il reste en capacité de le faire. Il peut s'agir d'un simple oubli ou d'une difficulté passagère de trésorerie. Le défaut de paiement est une situation plus grave : le débiteur est dans l'incapacité totale ou durable d'honorer sa dette, voire refuse de la régler. Un retard non traité peut évoluer vers un défaut avéré. C'est pourquoi il est essentiel de réagir rapidement dès le premier signe de retard, par une relance téléphonique ou par courrier.

👉 La prévention passe avant tout par une évaluation rigoureuse de la solvabilité de vos clients avant tout octroi de crédit : consultation des bilans, vérification de l'historique de paiement, analyse du ratio de liquidité et du scoring financier. Il est également recommandé de fixer des limites de crédit adaptées au profil de risque de chaque client, de systématiser les conditions de paiement écrites et signées, et de mettre en place un système automatisé de relances. Plus la surveillance est proactive, plus le risque d'impayé est limité.

👉 Face à un impayé avéré, il convient d'agir par étapes. La première consiste en une relance amiable — par téléphone ou e-mail — pour rappeler la dette au client défaillant. Si cette démarche reste sans réponse, l'envoi d'une lettre de mise en demeure est indispensable, notamment si une procédure judiciaire est envisagée. En l'absence de règlement, il est conseillé de faire appel à un cabinet spécialisé dans le recouvrement de créances, qui dispose des outils juridiques et de l'expertise nécessaires pour obtenir le paiement dans les meilleurs délais.

👉 L'affacturage permet de transformer immédiatement les créances non réglées en liquidités disponibles, sans attendre le paiement effectif du client. En cas de défaillance d'un acheteur, le factor prend en charge le recouvrement et, selon le contrat souscrit, peut couvrir le risque d'impayé. C'est une solution particulièrement adaptée aux entreprises dont les marges sont faibles ou dont les clients sont soumis à des délais de règlement longs. L'affacturage sécurise le cycle d'exploitation tout en externalisant la gestion du poste clients.

👉 L'assurance-crédit est une garantie souscrite auprès d'un assureur spécialisé qui indemnise l'entreprise en cas de défaut de paiement de ses clients. Elle peut couvrir jusqu'à 95 % de la valeur des créances assurées, selon les contrats et les profils de risque couverts. Au-delà de l'indemnisation, les assureurs-crédit proposent généralement des services de surveillance de la solvabilité des clients, permettant d'anticiper les défaillances avant même qu'elles ne surviennent. C'est un filet de sécurité essentiel pour les entreprises qui accordent des délais de paiement importants à leurs acheteurs.

👉 Plusieurs sources permettent d'évaluer le risque de défaut de paiement d'un client avant d'accorder un crédit commercial. Les archives publiques donnent accès au chiffre d'affaires, aux éventuelles procédures judiciaires ou décisions de justice pour non-paiement. Les rapports de solvabilité fournissent une cote de crédit et des informations sur les administrateurs ou hypothèques en cours. Il est également conseillé de surveiller la presse économique pour détecter tout ralentissement sectoriel, et de réviser le statut de crédit de chaque client tous les six mois pour rester informé de l'évolution de sa situation financière.