Impayé : définition, recours et solutions de protection

Un impayé peut mettre en péril la trésorerie d'une entreprise bien plus vite qu'on ne le croit : avec une marge de 5 %, une seule facture non honorée de 10 000 € oblige à réaliser 200 000 € de chiffre d'affaires pour compenser la perte. Ce guide complet vous explique comment identifier, prévenir et recouvrer vos créances impayées et pourquoi l'assurance-crédit et l'affacturage sont souvent les meilleures armes pour s'en protéger.

- Définition d'un impayé

- Qu'est-ce qu'une facture impayée ?

- Différence entre impayé et créance

- Quand une facture est-elle impayée ?

- Les différents types d'impayés

- Créance douteuse vs irrécouvrable

- Effets et impacts sur l'entreprise

- Recours et recouvrement

- Comment s'en protéger ?

- L'assurance-crédit impayés

- L'affacturage pour financer les impayés

- FAQ : liste des questions les plus posées

📌 L'essentiel à retenir

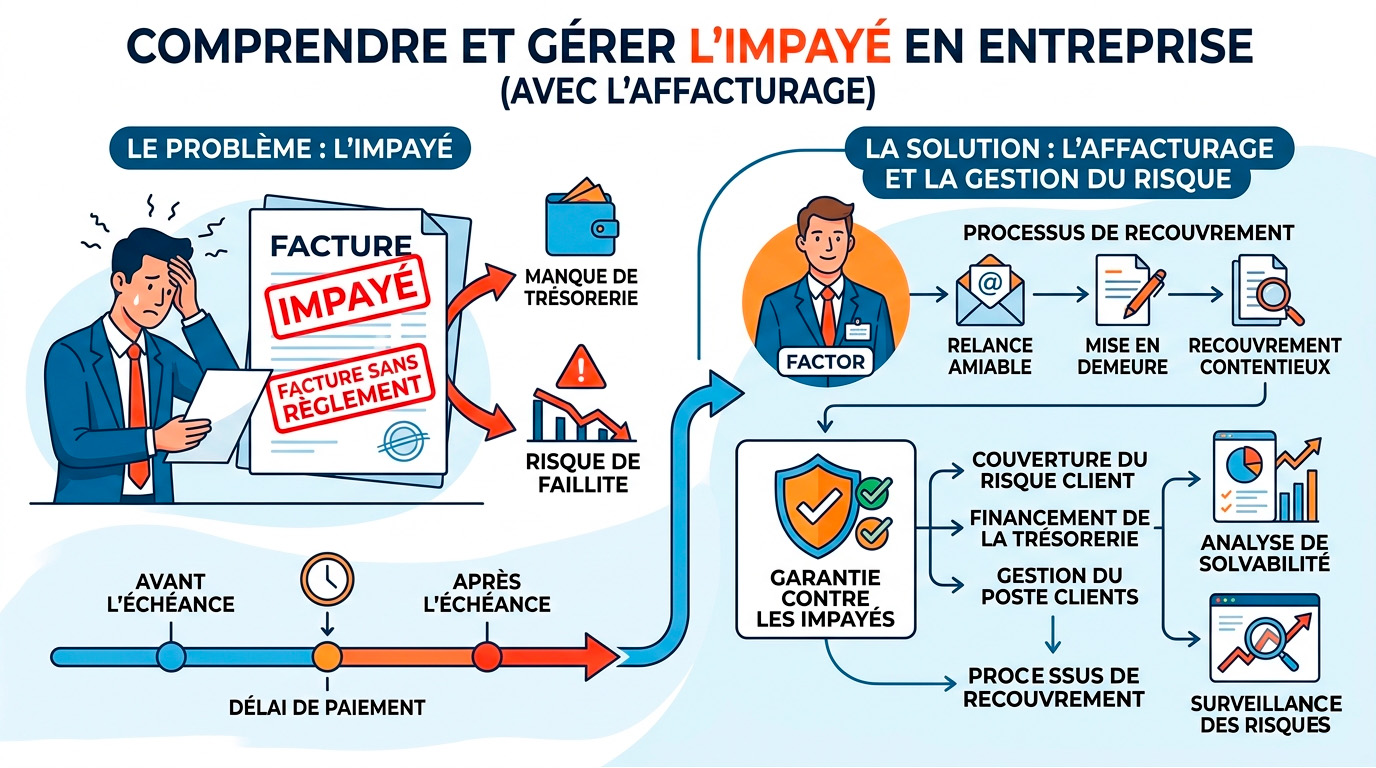

Un impayé résulte d'une facture ou d'un effet de commerce non réglé à la date d'échéance convenue. Il représente un risque direct pour la trésorerie : même un simple retard oblige l'entreprise à mobiliser des liquidités pour combler le manque. Entre professionnels, le délai légal de prescription est de 5 ans ; avec un consommateur, de 2 ans, au-delà, tout recours judiciaire est impossible. Pour s'en prémunir, deux solutions complémentaires s'imposent : l'assurance-crédit, qui couvre jusqu'à 95 % des pertes en cas de défaillance client, et l'affacturage, qui permet de céder ses factures à un factor pour être payé sous 24 à 48 heures sans attendre le débiteur.

Définition d'un impayé

Résulte d'un règlement financier ou Effet de commerce (traite) qui n'a pas été payé. L'entreprise qui doit payer est le débiteur tandis que la société qui n'a pas été payée correspond au créancier.

Les impayés représentent un risque pour l'entreprise même seulement en cas de retards de paiement, car la société est obligée de constituer une trésorerie pour compenser le manque d'argent.

Si l'entrepreneur n'arrive pas à récupérer le montant de la facture, il devra compenser cette perte par un chiffre d'affaires suffisant pour combler l'impayé.

Par exemple, en cas d'impayé sur une livraison d'une marchandise de 10 000 € avec une marge de bénéfice de 5%, l'entreprise devra réaliser des ventes représentant 20 fois le montant de la facture du produit livré pour compenser la perte, soit 200 0000 € (10 000 € / 0,05% ). Cela est d'autant plus important que le taux de marge est plus faible.

Qu'est-ce qu'une facture impayée ?

Une facture impayée désigne une créance qui n'a pas été réglée par le client à la date d'échéance convenue. Cette date limite de paiement est généralement précisée dans le contrat de vente ou directement sur la facture elle-même. En cas d'absence d'une date d'échéance spécifiée, des délais de règlement standards peuvent être appliqués conformément à la législation en vigueur.

Face à une facture impayée, le créancier (le professionnel qui a émis la facture) dispose de diverses alternatives pour tenter de recouvrer la somme due. Ces options peuvent être amiables, comme des relances ou des négociations, ou plus coercitives, impliquant l'intervention d'un commissaire de justice pour engager des procédures judiciaires.

Il est également mentionné que la capacité d'agir en justice pour récupérer des fonds d'une facture impayée est limitée dans le temps par des délais de prescription. Ces prolongations varient en fonction de la nature de la relation entre les parties :

- Entre sociétés (entreprises commerciales, commerçants, professions libérales, etc.), le délai de prescription est de 5 ans.

- Entre une société et un consommateur, la durée est de 2 ans.

Cela signifie qu'après ces périodes, le créancier perd le droit d'initier une action judiciaire pour recouvrer la dette.

Différence entre un impayé et une créance

Il ne faut pas confondre l'impayé et la créance. Le second correspond à une dette suite au décalage entre la réalisation de la prestation ou de la livraison et le jour du paiement à l'échéance. L'impayé correspond à une créance dont la date d'échéance du règlement a été dépassée.

Quand une facture est-elle considérée comme impayée ?

Une société débitrice doit s'acquitter de sa dette avant l'expiration du délai de paiement convenu, soit avant la date d'échéance fixée. Une fois ce temps dépassé, la dette devient un arriéré.

Une créance pour être due, elle doit répondre à trois critères pour être considérée comme due : certaine, liquide et exigible. C'est l'association de ces trois conditions qui autorise le lancement d'une procédure contentieuse auprès de l'autorité compétente.

Les pratiques commerciales incluent souvent la négociation de conditions de règlement étendues. C'est uniquement en cas de retard de paiement de la part du client que la facture est considérée comme impayée.

Les différents types

On parlera en finance de plusieurs types d'impayés :

Comment différencier la créance douteuse de l'impayé irrécouvrable ?

Contrairement à la créance irrécouvrable, qui est considérée comme définitivement perdue pour le créancier, la créance douteuse présente encore une possibilité de règlement, même si son recouvrement reste incertain.

Le recouvrement devient incertain quand le débiteur rencontre des problèmes financiers, accumulant des dettes ou des retards de paiement. Si les relances et les mises en demeure restent sans effet, le caractère douteux de la créance se confirme. Toutefois, cela ne la qualifie pas immédiatement d'impayée. Cette situation conduit d'abord à ajuster les enregistrements comptables des créances clients.

Inversement, une dette est considérée comme irrécouvrable quand le débiteur se trouve en défaut de paiement. Malgré les démarches de recouvrement judiciaire, si le versement n'est toujours pas effectué, il est évident que la procédure pour recouvrir ne pourra pas avoir lieu. Une correction comptable dans les comptes clients sera aussi requise dans ce cas.

Quels sont les effets et les impacts ?

Le suivi des factures et des dettes impayées est essentiel pour les entreprises et leur trésorerie. Aucune ne doit rester non-payée sous peine d'avoir des répercussions négatives sur les liquidités, ce qui peut entraîner des difficultés financières et avoir un impact sur la croissance de l'entreprise.

Les dettes commerciales sont malheureusement un problème courant pour de nombreuses entreprises en France. Il est extrêmement décevant de constater qu'un client à qui l'on a donné un délai de paiement spécifique ne le respecte toujours pas.

Une enquête menée auprès de 1 000 TPE a révélé qu'environ 25 % d'entre elles déclarent que les retards de paiement les exposent à un risque de fermeture. Les factures impayées, en plus de causer des difficultés aux services financiers, peuvent également créer des relations difficiles avec les clients.

Le fait de poursuivre constamment les débiteurs peut mettre à rude épreuve les relations commerciales et, dans les cas où l'acheteur n'obtempère pas et ne paie pas la facture impayée, une action en justice peut être engagée.

Les recours et le recouvrement en cas d'impayé

Avant d'envisager une procédure formelle de recouvrement d'une facture impayée, il est important de respecter les pratiques commerciales habituelles et les délais de recouvrement d'une facture en retard.

Le fait d'avoir des traces écrites évitera tout malentendu et fournira une preuve juridique si vous devez porter l'affaire devant les tribunaux. Il est également important de demander directement quand vous pouvez vous attendre à recevoir le paiement.

Si vous n'avez toujours pas été payé après avoir suivi les pratiques habituelles, vous disposez de trois options principales pour le recouvrement des créances : la médiation, la demande légale ou l'action en justice. La plupart des entreprises entament généralement la procédure pour recouvrir par la médiation, qui consiste en une conversation en face à face, avec l'aide d'un médiateur, afin de résoudre les éventuels malentendus.

L'impayé pourra être récupéré de façon amiable ou par voie de procédure contentieuse.

Dans la procédure amiable, l'entreprise relance son débiteur par de simples courriers, puis par des recommandés, et enfin des appels téléphoniques.

Dans la phase de recouvrement contentieux, la société engage une procédure en justice pour réclamer son paiement par l'obtention d'un titre exécutoire. Cet acte permet au créancier d'engager des voies d'exécution à l'encontre de son débiteur.

Comment s'en protéger ?

La première solution est la plus évidente, c'est d'anticiper les impayés avant qu'elles arrivent. Pour cela, il faut se renseigner sur la santé financière de ses clients ou de ses nouveaux prospects. Mais ce n'est pas souvent évident, car les informations ne sont pas toujours accessibles ou tout simplement pas à jours. C'est pour cela qu'il est plutôt conseillé de se protéger des impayés. Cette solution à l'avantage de garantir une protection totale, quels que soient les événements.

Les entreprises peuvent donc recourir à une société d'assurance-crédit pour se protéger des facturations impayées. Si elles ont besoin de financer leurs factures clients, elles peuvent aussi faire appel à un Factor pour souscrire une solution d'affacturage qui intègre dans le contrat une garantie contre les créances impayées.

Qu'est-ce que l'assurance-crédit ?

L'assurance-crédit est un moyen efficace de se protéger contre les pertes des débiteurs. Une couverture d'assurance impayés vous protège contre les pertes sur les montants non payés des clients, qui font faillite ou qui, pour une autre raison, ne peuvent pas vous payer leurs dettes. Cette protection est également appelée assurance du débiteur. En supplément, elle vous donne un aperçu du risque de crédit sur vos acheteurs.

L'assurance-crédit s'adresse surtout aux grandes ou petites entreprises. Elle permet de protéger vos liquidités et d'accroître votre solvabilité. En outre, elle vous aide à cibler des clients rentables. Elle vous protège jusqu'à 95 % de vos pertes potentielles.

Pourquoi utiliser l'assurance impayés ?

De nombreuses entreprises pensent qu'elles connaissent bien leurs clients. Peut-être ont-elles traité avec les mêmes acheteurs pendant des années et se sentent-elles à l'aise avec cette relation. L'expérience montre cependant que 80 % de toutes les pertes proviennent de clients qui font des affaires avec la société depuis de nombreuses années. Il est donc important de vérifier leur solvabilité, même si vous pensez les connaître.

Les créances sont l'un des principaux actifs de votre entreprise et il est important que vous vous assuriez contre les pertes des débiteurs.

Plusieurs facteurs influencent la solvabilité de vos clients. Par exemple, vos acheteurs peuvent commercer avec des prospects d'autres pays, où les conditions du marché sont moins favorables, et où les consommateurs de votre client font faillite ou ne peuvent pas payer leurs dettes. Cela aura d'abord une influence sur vos clients, mais cela peut aussi facilement avoir un impact sur votre entreprise, car cela peut entraîner une évolution financière négative pour votre client. En conséquence, sa solvabilité et sa capacité de paiement se détérioreront.

Avec une couverture d'assurance-crédit, vous protégez votre entreprise contre les pertes sur débiteurs. En outre, vous bénéficierez d'un certain nombre d'avantages qui vous permettront d'avoir l'esprit tranquille dans vos activités quotidiennes.

Les avantages de l'assurance-crédit

Cette protection offre de nombreux avantages pour :

L'affacturage pour financer les factures impayées ?

Initiez des relances amiables avant de procéder à une mise en demeure si le paiement de la facture ne s'effectue pas. En cas d'échec de la démarche à l'amiable, envisagez une action en justice, qui peut inclure une injonction de paiement, une procédure de référé pour obtenir une provision ou une assignation pour jugement sur le fond, en fonction des circonstances et de la somme due.

Pour assurer la continuité de votre activité en attendant le paiement, vous avez la possibilité de solliciter un escompte bancaire, une solution de crédit à court terme pour répondre à des besoins immédiats de liquidités. Mais, il existe aussi d'autres options comme la cession Dailly, l'affacturage ou le financement ponctuel de vos factures.

Ces mécanismes diffèrent mais offrent un avantage commun : ils protègent contre les retards de paiement en permettant un encaissement rapide de vos factures, généralement sous 24 à 48 heures.

FAQ : tout savoir sur les factures impayées

1. Quels sont les délais légaux de paiement entre professionnels ?

👉 En France, le délai de paiement standard entre professionnels est de 30 jours à compter de la date de réception des marchandises ou de l'exécution de la prestation. Toutefois, un délai maximal de 60 jours peut être convenu contractuellement.

2. Peut-on facturer des pénalités de retard ?

👉 Oui, les pénalités de retard sont obligatoires et doivent être mentionnées dans les conditions générales de vente (CGV). Le taux minimal est de 3 fois le taux d'intérêt légal en vigueur.

3. Qu'est-ce que l'indemnité forfaitaire pour frais de recouvrement ?

👉 En cas de retard de paiement, une indemnité forfaitaire de 40 € est due au créancier pour couvrir les frais de recouvrement. Cette indemnité est applicable de plein droit, sans qu'il soit nécessaire de la justifier.

4. Quand faut-il envoyer une lettre de mise en demeure ?

👉 Si les relances amiables (appels, emails, courriers simples) restent sans effet après une quinzaine de jours, il est impératif d'envoyer une lettre de mise en demeure en recommandé avec accusé de réception.

5. Quels sont les recours en cas de non-paiement persistant ?

👉 Si la mise en demeure reste sans réponse, plusieurs actions judiciaires sont possibles :

6. Quel est le délai de prescription d'une créance ?

👉 Le délai de prescription est de 5 ans pour les créances entre professionnels et de 2 ans pour celles envers des consommateurs. Au-delà de ces délais, il n'est plus possible de recouvrer la créance par voie judiciaire.

7. Comment prévenir les impayés ?

👉 Pour limiter les risques d'impayés, il est conseillé de :

8. Quels sont les impacts des impayés sur une entreprise ?

👉 Les impayés peuvent entraîner :

9. Qu'est-ce que le recouvrement amiable ?

👉 Le recouvrement amiable consiste à obtenir le paiement d'une créance sans recourir à une procédure judiciaire. Il inclut les relances téléphoniques, les emails, les courriers simples et les lettres de mise en demeure.

10. Quand faire appel à une société de recouvrement ?

👉 Si les démarches internes de recouvrement amiable échouent, il peut être judicieux de confier le dossier à une société spécialisée qui disposera des outils et de l'expertise pour maximiser les chances de recouvrement.

Le lexique édité par le site Affacturage.fr comprend des définitions originales protégées par le droit d'auteur. Toute reproduction interdite sans l'autorisation de l'auteur - 2026.