Définition du fonds de Roulement

Le fonds de roulement est un indicateur financier essentiel pour mesurer la capacité d'une entreprise à financer son cycle d'exploitation et à faire face à ses obligations courantes.

Il permet de savoir si les ressources stables de l'entreprise couvrent correctement ses emplois durables, et s'il reste une marge de sécurité pour financer les stocks, les créances clients ou les décalages de trésorerie.

- Définition du fonds de roulement

- Qu'est-ce que le fonds de roulement ?

- Différence entre fonds de roulement et BFR

- La gestion du fonds de roulement

- Objectifs de la gestion du fonds de roulement

- Comment interpréter le fonds de roulement ?

- Le contrôle de la trésorerie

- Les questions fréquentes sur le fonds de roulement et l'affacturage

Bien analysé, le fonds de roulement aide le dirigeant à anticiper les tensions financières, à mieux piloter son besoin en fonds de roulement et à choisir les bonnes solutions de financement, comme l'affacturage, l'escompte ou la cession Dailly.

📌 L'essentiel à retenir

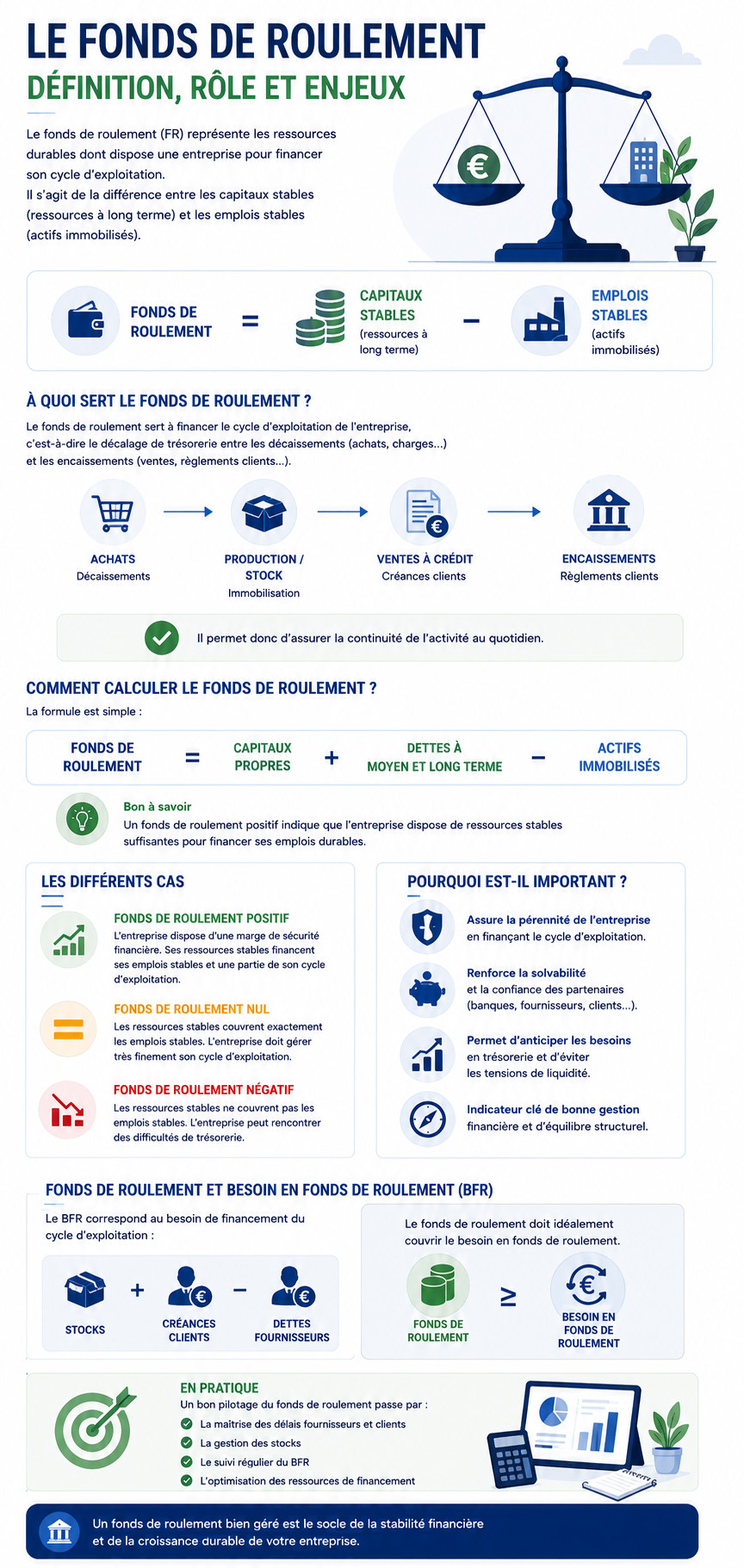

Le fonds de roulement correspond à la marge financière dont dispose une entreprise après avoir financé ses actifs durables avec ses ressources stables. Il se calcule notamment avec la formule : ressources stables moins emplois stables, ou actifs à court terme moins dettes à court terme.

Un fonds de roulement positif traduit généralement une meilleure sécurité financière : l'entreprise conserve une réserve pour financer son exploitation. Un fonds de roulement nul montre un équilibre fragile, tandis qu'un fonds de roulement négatif peut révéler une insuffisance de ressources longues pour couvrir les investissements.

Le fonds de roulement doit toujours être analysé avec le besoin en fonds de roulement et la trésorerie nette. Une entreprise rentable peut rencontrer des difficultés si ses clients paient trop tard ou si ses stocks immobilisent trop de liquidités. Dans ce contexte, l'affacturage peut aider à transformer les factures clients en trésorerie disponible plus rapidement et à réduire les tensions liées aux délais de paiement.

Définition du fonds de roulement

Le fonds de roulement ou FR est la montant total de l'encaissement et des autres actifs courants dont dispose une société aprés déduction de la totalité du passif courant.

C'est un indicateur financier qui illustre les moyens à disposition de l'entreprise, sans compter les revenus, pour couvrir ses besoins opérationnels sur le moyen et long terme. En anglais, le mot utilisé est Working Capital Requirement (WCR).

De façon plus précise, ce fonds indique le montant disponible pour l'entreprise afin de régler ses obligations financières telles que le règlement des fournisseurs, des salaires et autres dépenses opérationnelles, en attendant le paiement de ses clients.

Le fonds de roulement est issu de la comptabilité et sert à démontrer, par des chiffres, comment l'argent de l'entreprise est utilisé, ou du moins une portion de cet somme. Dans le jargon de la gestion, le fonds de roulement se calcule en soustrayant l'actif immobilisé de l'entreprise de ses ressources à long terme (ou capitaux permanents).

Qu'est-ce que le fonds de roulement ?

La gestion du fonds de roulement constitue une composante cruciale de la stratégie de l'entreprise. L'importance de la gestion du fonds de roulement réside dans son rôle en tant qu'actif net disponible pour les activités opérationnelles quotidiennes.

Cette notion s'exprime par la formule qui soustrait le passif à court terme de l'actif. Les composantes couramment examinées incluent les stocks, les créances et les dettes commerciales, et le découvert bancaire.

Il est crucial de souligner que de nombreuses entreprises, bien qu'apparemment rentables, se retrouvent contraintes de mettre fin à leurs activités à cause de leur incapacité à honorer leurs obligations à court terme dès leur échéance. Ainsi, la gestion adéquate du fonds de roulement devient impérative pour la continuité des opérations.

Quelle est la différence entre le fonds de roulement et le BFR ?

À l'opposé du Fonds de Roulement, qui indique les ressources financières disponibles pour faire face aux dépenses opérationnelles habituelles, le Besoin en Fonds de Roulement (BFR) désigne le montant nécessaire à une entreprise pour honorer ses obligations financières courantes avant de recevoir les paiements de ses clients. Ceci est dû au délai qui existe fréquemment entre le moment où une entreprise engage des coûts et celui où elle réalise des recettes (perçoit de l'argent).

La gestion du fonds de roulement requiert une attention particulière

Etant donné les interactions potentielles entre ses différentes composantes. Par exemple, l'extension des délais de paiement accordés aux clients peut générer des ventes additionnelles. Cependant, cette pratique peut entraîner une réduction de la trésorerie de l'entreprise, car les clients attendent plus longtemps pour régler leurs factures, potentiellement nécessitant un recours au découvert bancaire.

Les intérêts associés au découvert peuvent même surpasser le bénéfice résultant des ventes supplémentaires, surtout si cela s'accompagne d'une augmentation du taux de créances irrécouvrables.

Ainsi, la gestion du fonds de roulement revêt une importance cruciale dans la gestion globale d'une entreprise pour les raisons suivantes :

Objectifs de la gestion du fonds de roulement

L'un des deux objectifs fondamentaux de la gestion du fonds de roulement à pour objectif :

Par conséquent, lorsqu'il s'agit de déterminer le niveau approprié de fonds de roulement, il est nécessaire de trouver un équilibre entre la liquidité et la rentabilité.

Comment interpréter le fonds de roulement ?

Dans l'entreprise, comprendre et maîtriser les chiffres est essentiel pour assurer la santé financière d'une entreprise. Parmi les notions clés à appréhender figurent le fonds de roulement (FR), le besoin en fonds de roulement (BFR) et la trésorerie nette (TN). Ces indicateurs sont calculés dès la création de l'entreprise et doivent être surveillés à mesure que l'activité évolue.

Les formules essentielles

Le fonds de roulement peut être calculé de plusieurs manières :

Interpréter correctement le résultat du fonds de roulement est crucial. Voici les scénarios possibles :

Le besoin en fonds de roulement, quant à lui, se calcule ainsi : BFR = stocks + créances clients – dettes fournisseurs et dettes fiscales

Le contrôle de la trésorerie avec le fonds de roulement

Un BFR négatif est un signe positif de trésorerie, tandis qu'un BFR élevé indique une santé financière précaire, nécessitant souvent un financement externe.

La trésorerie nette, calculée en soustrayant le BFR du FR, doit idéalement tendre vers 0.

Stratégies de gestion financière

Pour maîtriser ces indicateurs, une comptabilité précise, une gestion rigoureuse des stocks et des négociations efficaces avec les fournisseurs sont cruciales. Si besoin, divers moyens financiers peuvent être envisagés :

En comprenant et en optimisant ces indicateurs, les entreprises peuvent bénéficier d'une meilleure flexibilité financière et d'une gestion plus efficace de leur cycle d'exploitation, leur permettant ainsi de prospérer dans un environnement concurrentiel.

Les questions fréquentes sur le fonds de roulement et l'affacturage

👉 Le fonds de roulement, souvent abrégé en FR, correspond aux ressources financières stables dont dispose une entreprise pour financer son activité courante après avoir couvert ses investissements de long terme. Il permet de mesurer la capacité de l'entreprise à faire face à ses dépenses opérationnelles : règlement des fournisseurs, salaires, charges courantes, achats ou besoins liés au cycle d'exploitation. Un fonds de roulement positif signifie généralement que l'entreprise dispose d'une marge de sécurité financière. À l'inverse, un fonds de roulement insuffisant peut fragiliser la trésorerie et obliger l'entreprise à rechercher des solutions de financement à court terme.

👉 Il peut se calculer de plusieurs façons. La formule la plus courante est : Fonds de roulement = capitaux permanents - actifs immobilisés. On peut aussi le présenter ainsi : FR = ressources stables - emplois stables. Une autre approche consiste à comparer les actifs à court terme et les dettes à court terme. Dans tous les cas, l'objectif reste le même : savoir si l'entreprise dispose de ressources suffisantes pour financer durablement une partie de son cycle d'exploitation. Ce calcul est essentiel pour comprendre si la structure financière de l'entreprise est équilibrée ou si elle repose trop fortement sur des financements courts.

👉 Le fonds de roulement mesure les ressources disponibles pour financer l'activité, tandis que le besoin en fonds de roulement, ou BFR, mesure le montant nécessaire pour couvrir les décalages entre les encaissements et les décaissements. Le BFR apparaît notamment lorsque l'entreprise doit payer ses fournisseurs, ses salariés ou ses charges avant d'avoir encaissé les règlements de ses clients. En résumé, le fonds de roulement représente les ressources disponibles, alors que le BFR représente le besoin à financer. Plus les délais de paiement clients sont longs, plus le BFR augmente, ce qui peut tendre la trésorerie même si l'entreprise est rentable.

👉 Un fonds de roulement positif indique que l'entreprise dispose de ressources stables suffisantes pour financer ses immobilisations et conserver une marge pour son cycle d'exploitation. C'est généralement un signe de solidité financière. Un fonds de roulement nul signifie que les ressources stables couvrent tout juste les emplois stables, sans véritable marge de sécurité. L'entreprise peut alors rencontrer des tensions si son BFR augmente. Un fonds de roulement négatif révèle un déséquilibre : l'entreprise finance une partie de ses investissements longs avec des dettes à court terme, ce qui peut créer un risque de liquidité important.

👉 Le fonds de roulement est un indicateur clé car il influence directement la trésorerie nette de l'entreprise. Une société peut être rentable sur le papier et pourtant manquer de liquidités si son cycle d'exploitation absorbe trop de cash. Par exemple, si les clients paient à 60 jours mais que les fournisseurs doivent être réglés à 30 jours, l'entreprise doit financer ce décalage. Le fonds de roulement sert donc de coussin financier pour absorber ces écarts. Lorsqu'il est insuffisant, l'entreprise peut être contrainte d'utiliser un découvert bancaire, une cession Dailly, un crédit de trésorerie ou une solution d'affacturage.

👉 Le lien entre ces trois notions est fondamental. La formule à retenir est : Trésorerie nette = Fonds de roulement - Besoin en fonds de roulement. Si le fonds de roulement est supérieur au BFR, l'entreprise dispose généralement d'une trésorerie positive. Si le BFR dépasse le fonds de roulement, la trésorerie devient négative et l'entreprise doit trouver des ressources complémentaires. Cette relation permet de comprendre pourquoi une croissance rapide peut parfois fragiliser une entreprise : plus elle vend, plus elle génère de créances clients, donc plus son besoin de financement augmente avant même d'encaisser ses factures.

👉 L'affacturage agit principalement sur le cycle d'exploitation en transformant les factures clients en trésorerie disponible plus rapidement. Lorsqu'une entreprise cède ses créances à un factor, elle n'attend plus l'échéance normale de paiement pour disposer des fonds. Cela permet de réduire la pression exercée par le BFR sur la trésorerie. L'affacturage ne modifie pas directement la structure longue du fonds de roulement, mais il améliore la liquidité disponible et aide l'entreprise à financer ses besoins opérationnels. C'est particulièrement utile lorsque les délais de paiement clients sont longs ou lorsque l'activité connaît une forte croissance.

👉 Oui, l'affacturage permet de réduire le besoin en fonds de roulement en accélérant l'encaissement des créances clients. Le BFR augmente généralement lorsque l'entreprise accorde des délais de paiement importants à ses clients. En finançant les factures avant leur échéance, le factor permet de convertir plus rapidement les ventes en cash. L'entreprise peut ainsi payer ses fournisseurs, ses salaires, ses charges ou ses investissements sans attendre les règlements clients. Cette solution est particulièrement pertinente pour les PME qui travaillent avec des grands donneurs d'ordre, des collectivités ou des clients imposant des délais de règlement longs.

👉 L'affacturage devient pertinent lorsque l'entreprise subit un décalage important entre ses encaissements et ses décaissements. C'est le cas lors d'une croissance rapide, d'une saisonnalité forte, d'un allongement des délais de paiement clients, d'une hausse des stocks ou d'un besoin ponctuel de trésorerie. Il peut aussi être utile lorsqu'une entreprise souhaite éviter de trop utiliser son découvert bancaire. En pratique, l'affacturage permet de financer le cycle d'exploitation sans attendre les échéances clients. Il donne plus de visibilité au dirigeant et sécurise la trésorerie disponible pour faire face aux dépenses courantes.

👉 L'affacturage et le découvert bancaire ne répondent pas exactement au même besoin. Le découvert bancaire est une autorisation de trésorerie temporaire accordée par la banque, souvent limitée en montant et révocable. L'affacturage, lui, repose sur la valeur des factures clients. Plus l'entreprise facture des clients solvables, plus elle peut mobiliser de trésorerie. Pour financer un BFR lié aux délais de paiement clients, l'affacturage est souvent plus cohérent, car il transforme directement les créances en cash. Le découvert peut rester utile pour absorber un besoin ponctuel, mais il ne constitue pas toujours une solution durable lorsque le poste clients augmente fortement.

👉 Pour bien le piloter, l'entreprise doit suivre plusieurs indicateurs financiers : le montant du fonds de roulement, le BFR, la trésorerie nette, le délai moyen de paiement clients, le délai moyen de paiement fournisseurs, le niveau des stocks et le montant des créances échues. Ces indicateurs permettent de détecter rapidement les tensions de trésorerie. Une hausse du chiffre d'affaires n'est pas toujours positive si elle s'accompagne d'un allongement des délais de paiement ou d'une accumulation de factures non réglées. Le suivi régulier de ces données aide le dirigeant à anticiper les besoins de financement.

👉 Pour régénérer son fonds de roulement sans alourdir son endettement, l'entreprise peut agir sur plusieurs leviers. Elle peut réduire ses délais de paiement clients, relancer plus rapidement les factures échues, négocier de meilleurs délais fournisseurs, optimiser ses stocks ou céder certaines créances via l'affacturage. L'objectif est de libérer de la trésorerie déjà présente dans le cycle d'exploitation. L'affacturage peut jouer un rôle important, car il permet de récupérer rapidement une partie du montant des factures émises. Cette approche évite de dépendre uniquement d'un prêt bancaire ou d'un découvert pour financer les besoins courants.