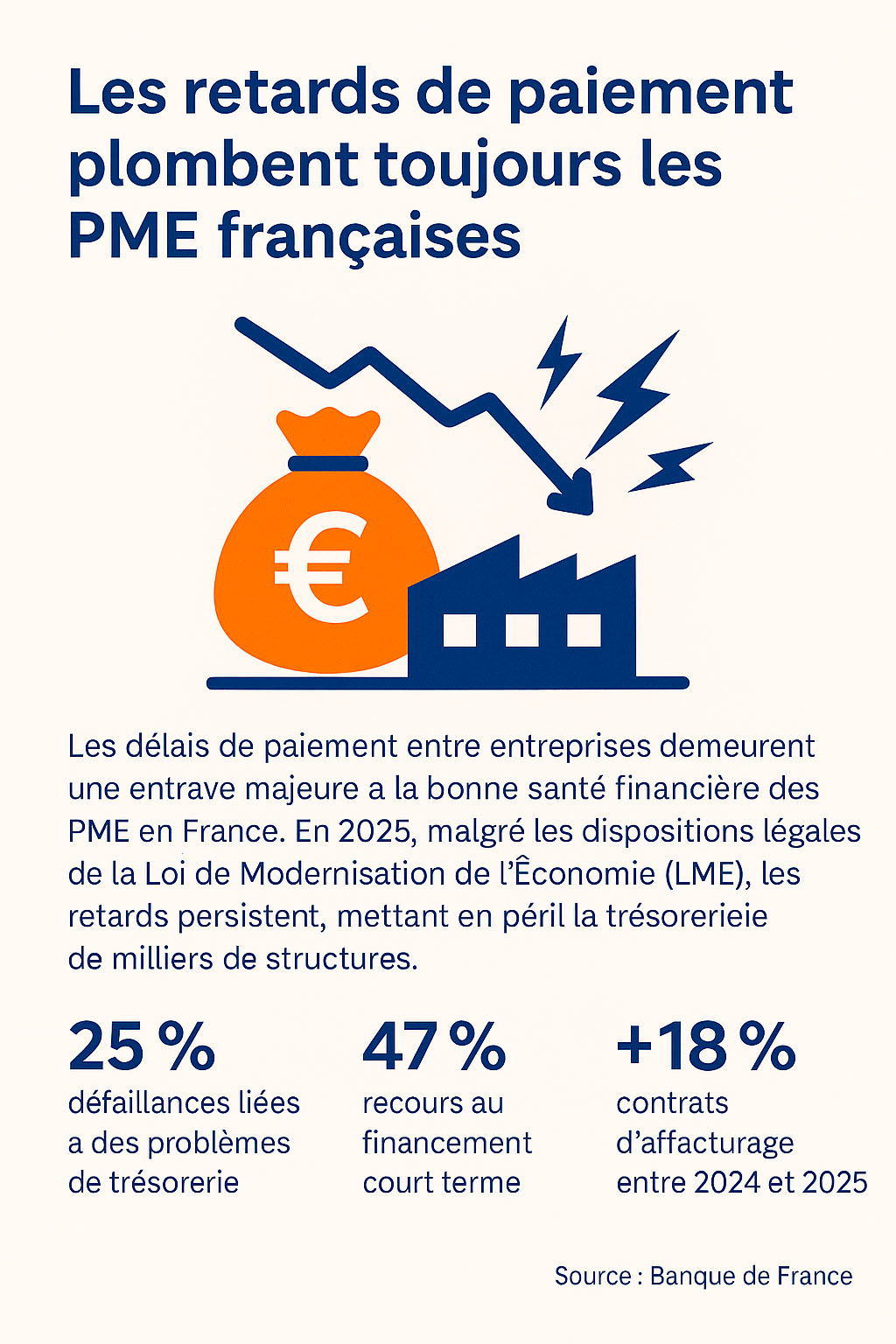

Les délais de paiement entre entreprises demeurent une entrave majeure à la bonne santé financière des PME en France. En 2025, malgré les dispositions légales de la Loi de Modernisation de l'Économie (LME), les retards persistent, mettant en péril la trésorerie de milliers de structures.

Selon la Banque de France, 25 % des défaillances d'entreprises sont liées à des problèmes de trésorerie, dont une large part est causée par des paiements en retard. Ce baromètre s'appuie sur des données comptables, des plateformes de recouvrement et des témoignages de dirigeants pour dresser un panorama sectoriel précis.

Délais de paiements: les données à retenir

Cette étude repose sur plusieurs sources croisées entre avril et mai 2025 croisant données et réalité terrain :

7 grands secteurs ont été analysés : BTP, Transport & Logistique, Industrie, Commerce de gros, Services aux entreprises, Hôtellerie/Restauration, Santé/Médico-social.

Les chiffres clés à retenir en 2025

Nous noterons que le secteur santé reste le plus impacté, avec des retards de paiement systématiques supérieurs à 30 jours dans plus d'une entreprise sur deux. Les sociétés de ce secteur sont souvent dépendantes de paiements publics ou para-publics, avec des processus administratifs parfois très longs.

Par rapport à 2023, certains secteurs comme le commerce de gros (-4 jours) et le transport (-2 jours) améliorent légèrement leurs délais. Mais le secteur public, en lien avec la santé, reste sous tension, aggravé par la réforme du financement de la sécurité sociale et les retards administratifs.

| Secteur | DSO moyen | Retards > 30j | Évolution vs 2023 |

|---|---|---|---|

| Santé / Médico-social | 72 jours | 52 % | +6 jours |

| BTP | 68 jours | 47 % | +3 jours |

| Services aux entreprises | 66 jours | 41 % | +1 jour |

| Transport & Logistique | 64 jours | 38 % | -2 jours |

| Industrie manufacturière | 58 jours | 31 % | Stable |

| Commerce de gros | 54 jours | 22 % | -4 jours |

| Hôtellerie / Restauration | 49 jours | 19 % | Stable |

Focus : ce que disent les dirigeants

Quels sont les principaux défis que rencontre actuellement votre entreprise ?

* Souce Coface enquete en mars 2025

“Nous travaillons avec des hôpitaux qui paient à 60 ou 90 jours, parfois plus. Pour continuer à salarier nos équipes, on a mis en place un affacturage ponctuel.”

Directrice d'une entreprise médico-sociale, Lyon

“Dans le BTP, on subit les retards des donneurs d'ordre mais on doit payer nos matériaux comptant. C'est un équilibre instable.”

Gérant d'une PME du bâtiment, Occitanie

“On pense souvent que les services sont peu exposés. Mais quand vos clients sont eux-mêmes en difficulté, vous êtes les premiers à ne pas être payés.”

Fondateur d'une agence digitale, Paris

Des retards qui fragilisent la trésorerie

Des retards de paiement répétés peuvent rapidement fragiliser la trésorerie d'une entreprise, perturbant son équilibre financier et compromettant sa capacité à honorer ses propres engagements.

- 73 % des dirigeants interrogés disent que les délais clients sont un problème récurrent.

- 47 % ont déjà eu recours à un financement court terme (affacturage, découvert) à cause d'un client retardataire.

- L'entreprise facture son client avec un délai de paiement négocié (ex. 60 jours).

- Elle transmet la facture à une société d'affacturage (le factor).

- Le factor avance immédiatement jusqu'à 90 % du montant.

- À échéance, le client règle directement le factor.

- Le solde restant est reversé à l'entreprise (moins les frais de gestion et d'intérêt).

Selon les courtiers, le nombre de contrats d'affacturage ponctuel a augmenté de 18 % en un an. Cette fragilité a un effet domino : une entreprise payée en retard retarde à son tour ses fournisseurs, créant un cercle vicieux nuisible à l'économie réelle.

Que faire quand vos clients paient trop tard ?

Lorsque les clients tardent à régler leurs factures, c'est toute la trésorerie de l'entreprise qui peut vaciller, entre tensions financières, perte de temps en relances et risque de défaut de paiement, il devient urgent d'agir pour préserver sa stabilité économique.

“L'affacturage nous a sauvés d'une impasse avec un gros client du secteur public. Ce n'est pas une solution à vie, mais un outil adapté à certains moments clés.”

DAF d'une société industrielle, Hauts-de-France

Un contexte économique défavorable qui favorise l'allongement des delais de paiement

Le ralentissement économique post-Covid, l'inflation persistante sur l'énergie et les salaires, et la baisse des aides exceptionnelles (PGE, subventions régionales) pèsent lourdement sur la trésorerie des entreprises.

En parallèle, les tensions géopolitiques, la crise du logement (impactant le BTP), et la hausse des taux d'intérêt compliquent l'accès au crédit court terme. Les entreprises les plus fragiles n'ont parfois d'autre choix que de payer en retard.

«Nos clients, principalement des centrales d'achat de la grande distibution, nous paient à 90 jours. De notre côté, nous devons régler nos fournisseurs, payer nos salaires, investir dans nos collections… Sans l'affacturage, notre entreprise textile aurait déposé le bilan il y a déjà six mois.»

Dirigeante d'une PME textile, Auvergne-Rhône-Alpes

Conséquences pour les entreprises : recours massif à l'affacturage

La chaîne de valeur est directement touchée : un client qui paie en retard impose un effet boule de neige sur ses fournisseurs. Le cercle vicieux est bien connu des comptables, mais reste difficile à briser sans mesures coercitives.

Quelles solutions pour demain ?

Du côté des entreprises :

Du côté des pouvoirs publics :

«Il ne s'agit pas de punir, mais de responsabiliser. Chaque retard, c'est une PME fragilisée, un emploi menacé.»

Vincent H., expert-comptable à Nantes

Mieux prévoir pour mieux résister

Ce baromètre confirme que les retards de paiement ne sont pas réglés en 2025. Pour les PME, il est essentiel d'anticiper ces tensions via des outils de prévision de trésorerie, des contrats mieux ficelés, des partenaires financiers réactifs, et surtout une culture de la rigueur dans la gestion du poste client.

Un dirigeant bien informé est un dirigeant mieux armé.

Les retards de paiement ne sont pas une fatalité, mais ils restent une réalité trop souvent banalisée. Pour préserver le tissu économique, notamment dans les régions industrielles ou rurales, il est urgent de bâtir une culture commune du respect des délais, au même titre que la qualité ou la sécurité. Un bon payeur n'est pas seulement un partenaire fiable : c'est aussi un moteur de résilience pour l'économie française.

Les délais de paiement et affacturage : une réponse directe aux tensions de trésorerie

Quand les délais de paiement s'allongent, la trésorerie des entreprises se tend, parfois jusqu'à la rupture. Pour de nombreuses PME, ce décalage entre les encaissements et les décaissements devient un casse-tête quotidien.

Pourtant, il existe une solution simple, souple et rapide : l'affacturage. En transformant des factures en trésorerie immédiate, cette solution permet de contourner les délais clients sans attendre l'échéance.

Comment fonctionne concrètement l'affacturage ? Dans quels cas est-il particulièrement efficace ? Et pourquoi devient-il un outil de gestion indispensable dans certains secteurs ? Voici les réponses.

Quel est le lien entre les délais de paiement et l'affacturage ?

Les délais de paiement clients, souvent de 30 à 60 jours voire plus, génèrent un décalage entre les encaissements et les décaissements. Ce décalage crée un besoin en fonds de roulement (BFR) important.

L'affacturage permet de convertir immédiatement les factures en trésorerie, sans attendre leur échéance. Il agit donc comme une solution directe pour financer ces délais et éviter les tensions de liquidité.

Prenons un exemple concret :

Une entreprise émet une facture de 25 000 € avec un paiement à 60 jours. Elle a besoin de régler ses fournisseurs sous 15 jours.

Avec l'affacturage, elle peut recevoir jusqu'à 90 % du montant de la facture sous 24 à 48 h, ce qui couvre son besoin de financement sans recourir à un prêt bancaire.

Comment fonctionne l'affacturage dans le cadre de délais de paiement ?

Pourquoi l'affacturage est particulièrement adapté aux délais longs ?

L'affacturage couvre-t-il le risque de non-paiement ?

Selon le contrat choisi, oui. Un affacturage sans recours permet de transférer le risque d'impayé au factor, qui effectue une analyse de la solvabilité des clients. En cas de défaut de paiement, c'est le factor qui supporte la perte (dans la limite des garanties souscrites).

L'affacturage est-il plus utile dans certains secteurs ?

Oui. L'affacturage est particulièrement pertinent dans les secteurs où :

Quels sont les avantages concrets pour l'entreprise ?

| Problème lié aux délais de paiement | Solution par l'affacturage |

|---|---|

| Délais à 60 jours → trésorerie tendue | Avance immédiate des fonds |

| Relances clients chronophages | Gestion externalisée |

| Risques d'impayés | Couverture sans recours |

| BFR en hausse | Réduction du besoin de financement court terme |

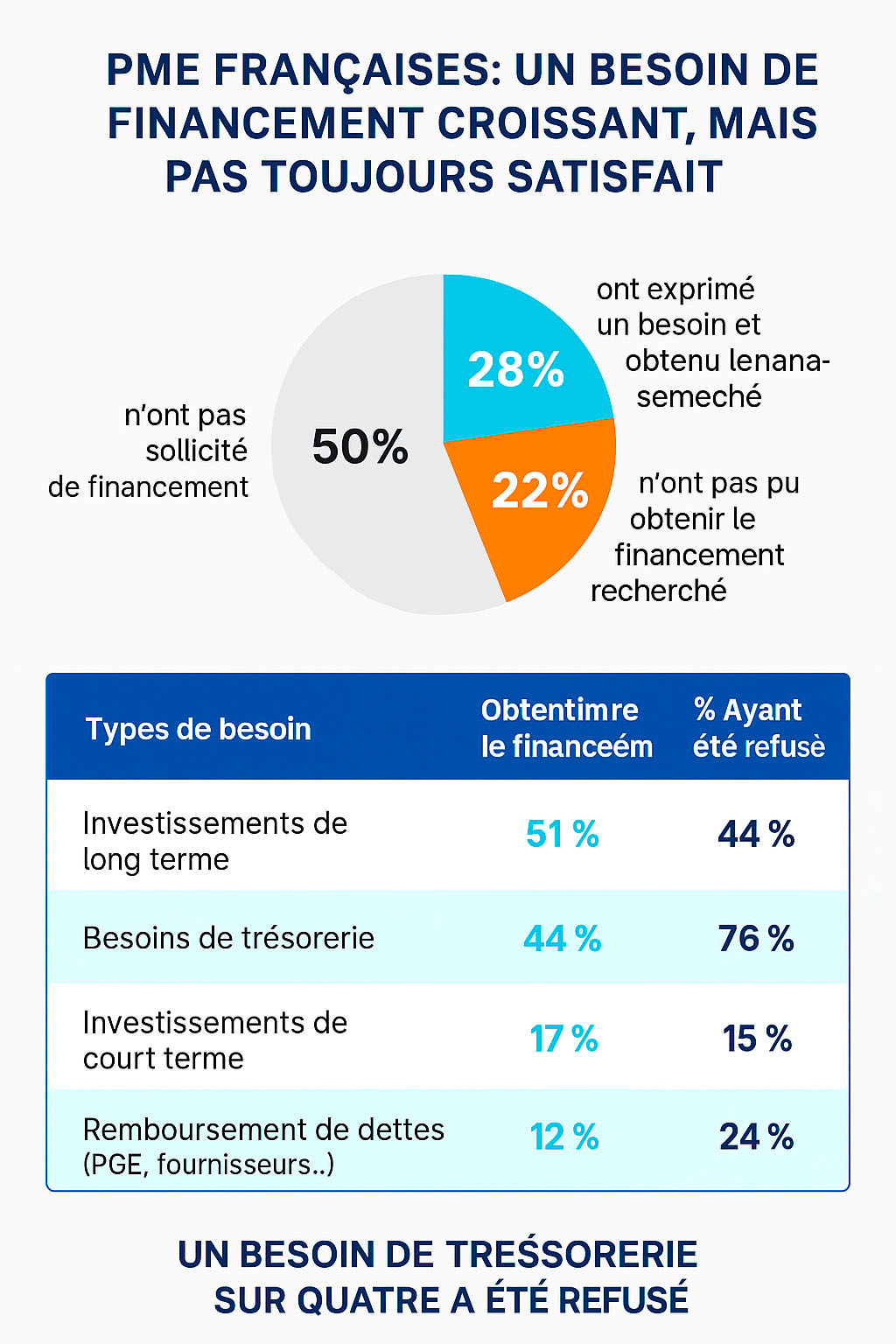

Les PME françaises : un besoin de financement croissant, mais pas toujours satisfait

Au cours des 12 derniers mois, la moitié des petites et moyennes entreprises françaises ont déclaré avoir eu besoin de financement pour soutenir leur activité. C'est ce que révèle une enquête Coface, menée en mars 2025 auprès des dirigeants de PME. Une statistique qui met en lumière les tensions financières persistantes dans le tissu entrepreneurial.

Un accès au financement encore inégal

Parmi les répondants :

Cette répartition souligne un paradoxe : 1 entreprise sur 5 a été confrontée à un refus de financement, ce qui peut avoir des conséquences importantes sur leur développement ou leur simple survie.

Des besoins variés mais souvent urgents

L'enquête détaille les raisons principales derrière ces recherches de financement, classées par typologie :

| Nature du besoin | % Ayant obtenu le financement | % Ayant été refusé |

|---|---|---|

| Investissements de long terme | 51 % | 28 % |

| Besoins de trésorerie | 44 % | 76 % |

| Investissements de court terme | 17 % | 15 % |

| Remboursement de dettes (PGE, fournisseurs…) | 12 % | 24 % |

Le tableau est sans appel : les besoins de trésorerie sont les plus habituellement exprimés (44 %) et aussi les plus fréquemment refusés (76 %). Autrement dit, les financements à vocation de survie ou de liquidité immédiate sont aussi les plus exposés au risque de non-accès.

Un signal d'alerte pour les acteurs financiers

Ces résultats soulignent une réalité préoccupante : les besoins urgents en trésorerie, souvent critiques pour les PME, peinent à trouver réponse auprès des financeurs traditionnels. Ces refus peuvent découler :

Cette situation met en lumière la nécessité de solutions de financement alternatives comme l'affacturage, l'assurance-crédit, ou encore le financement participatif, pour pallier les rigidités bancaires.

Des solutions à activer : affacturage, assurance-crédit, courtage

Face à ces blocages, l'affacturage s'impose comme un levier de trésorerie accessible et réactif, permettant d'anticiper les problèmes de paiement en transformant ses factures en liquidités sous 24 à 48 heures. De plus, couplé à une assurance-crédit, il permet de se prémunir contre les impayés sans dépendre uniquement des critères bancaires.

Les courtiers spécialisés peuvent également accompagner les dirigeants dans la structuration de leur demande, le choix des partenaires ou encore la présentation des dossiers de financement, maximisant les chances d'acceptation.

Cette enquête met en évidence un écart préoccupant entre les besoins réels de financement des PME françaises et la capacité du système actuel à y répondre. Les dirigeants doivent plus que jamais diversifier leurs canaux de financement et sécuriser leur trésorerie, car dans un contexte économique incertain, l'accès rapide à la liquidité conditionne la pérennité de nombreuses entreprises.