Attendre que les clients paient leurs factures peut créer un effet domino sur les finances de votre entreprise, rendant difficile le règlement des salaires, des factures de services publics, des achats de stocks, et bien plus encore.

Les retards de paiement ne perturbent pas seulement les opérations courantes. Ils peuvent également freiner vos investissements dans de nouvelles opportunités de croissance ou vous empêcher de prendre de nouvelles commandes.

Pour éviter ces problèmes, l'affacturage pour vos clients peut alléger le stress causé par le manque de liquidités et vous aider à maintenir le cap vers le succès. Mais qu'est-ce que l'affacturage et comment fonctionne-t-il ? Examinons cela de plus près.

Définition de l'affacturage client

L'affacturage est une solution de financement où vous vendez les factures impayées de vos clients à une société d'affacturage (le factor) en échange de liquidités immédiates.

Contrairement à un prêt, il s'agit d'une vente qui n'affecte pas votre cote de crédit, ce qui en fait une option avantageuse pour les dirigeants de petites entreprises. Cela leur permet d'obtenir rapidement les fonds nécessaires sans avoir à attendre que les débiteurs paient leur dû.

Le factoring est une stratégie couramment adoptée par les entreprises pour optimiser leur gestion de trésorerie. Au lieu de patienter jusqu'à ce que leurs clients règlent leurs factures, elles peuvent recevoir un paiement immédiat d'une société d'affacturage. Cette avance de fonds leur permet de gérer efficacement leurs opérations et de réaliser des investissements nécessaires. En résolvant les problèmes liés aux délais de paiement, l'affacturage contribue ainsi à la croissance et à la stabilité financière des entreprises.

Qu'est-ce que le factoring ?

L'affacturage clients, ou factoring, est une technique de gestion financière où une entreprise vend ses créances commerciales (factures) à un factor.

En contrepartie, cette société fournit immédiatement une partie ou la totalité du montant des créances, moins une commission pour ses services. L'affacturage permet ainsi aux entreprises de disposer rapidement de liquidités, tout en déléguant la gestion du recouvrement des créances à l'affactureur.

Exemple d'un cas pratique d'affacturage client :

Une entreprise de fabrication de meubles reçoit une commande importante d'un détaillant. Au lieu d'attendre 60 jours pour que le débiteur paie la facture de 100 000 €, l'entreprise vend cette créance à une société d'affacturage. En échange, celle-ci verse immédiatement 90 000 € à l'entreprise de meubles, tout en prenant en charge le recouvrement de la créance.

Pourquoi utiliser l'affacturage pour vos clients ?

L'affacturage client présente plusieurs avantages pour les entreprises, notamment :

- Amélioration de la trésorerie : l'affacturage fournit un accès rapide aux liquidités nécessaires pour couvrir les dépenses opérationnelles et investir dans la croissance. Les factures émises sont financées dans les 24 heures.

- Gestion du poste clients : l'affactureur gère le recouvrement des factures, ce qui permet à l'entreprise de se concentrer sur ses activités principales.

- Réduction du risque de crédit : en cédant les créances, l'entreprise transfère également le risque de non-paiement à la société d'affacturage.

Exemple d'un cas pratique : une PME dans le secteur de la construction doit payer ses fournisseurs et ses employés rapidement, mais ses clients paient souvent avec des délais de 90 jours. En utilisant les solutions d'affacturage, le prestataire peut recevoir immédiatement les fonds nécessaires pour ses dépenses, réduisant ainsi la pression sur sa trésorerie.

Qui utilise le factoring pour ses acheteurs ?

L'affacturage client est utilisé par diverses entreprises, souvent celles qui vendent à d'autres sociétés (B2B) et qui ont des cycles de paiement longs. Cela inclut :

Exemple d'un cas pratique :

Une startup technologique en pleine croissance reçoit de nombreuses commandes mais doit investir massivement en recherche et développement. En utilisant l'affacturage, la jeune société peut financer ses projets sans attendre que ses clients ne règlent leurs factures.

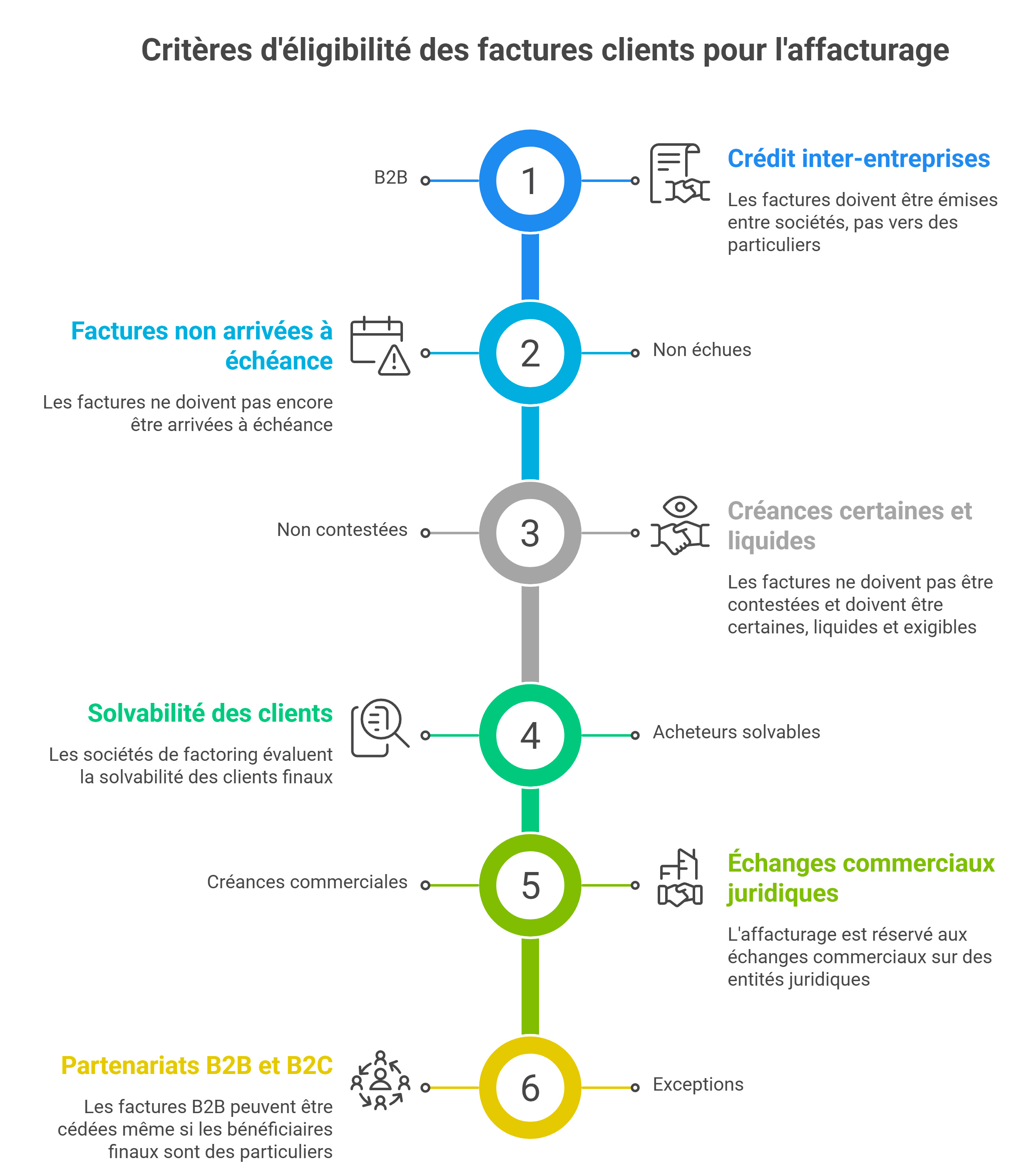

Quelles sont les factures clients pouvant être cédées ?

Toutes les factures commerciales ne sont pas nécessairement éligibles à l'affacturage. Les critères peuvent varier, mais en général, les factures doivent être :

- Utilisation de l'affacturage pour le crédit inter-entreprises (B2B) : les factures émises entre sociétés, et non vers des particuliers.

- L'affacturage client est un mode de financement destiné au crédit inter-entreprises, excluant de ce fait les particuliers : il ne peut financer que les facturations adressées à des clients possédant un numéro d'immatriculation (SIREN) ou les factures émises pour des collectivités publiques. Les associations peuvent également bénéficier de ce financement à condition de posséder un numéro SIREN.

- Non échues : les factures ne doivent pas encore être arrivées à échéance.

- Non contestées : les créances doivent être certaines, liquides et exigibles, sans litiges entre le fournisseur et le client.

- Créances sur des acheteurs solvables : les sociétés de factoring évaluent la solvabilité des clients finaux avant d'accepter les factures. Ce point est très important, car si l'acheteur n'a pas un scoring suffisant, le factor ne peut financer les facturations de la société cliente.

- Pour les créances commerciales : l'affacturage est strictement réservé aux échanges commerciaux sur des entités juridiques. Il ne s'applique pas aux créances civiles concernant les particuliers.

- Utilisation du factoring en BtoC : vos acheteurs ne sont pas des professionnels, pouvez-vous utiliser l'affacturage ? Non, l'affacturation n'est pas disponible pour les particuliers. Bien qu'ils puissent être des consommateurs de l'entreprise qui utilise l'affacturage, ils ne peuvent pas être les clients directs de l'adhérent au contrat.

- Exceptions et cas particuliers : cependant, si une partie du chiffre d'affaires est réalisée avec des entreprises, il est possible de soumettre ces factures à un factor. Bien que les particuliers soient souvent les bénéficiaires finaux des prestations (comme dans les services à la personne, les marchés publics ou le négoce de marchandises), les crédits professionnels répondent à des besoins et techniques de financement différents de ceux des crédits personnels ou de la grande consommation.

Exemple de cas pratique : une société de textile vend pour 50 000 € de tissus à un fabricant de vêtements. La facture est émise avec un délai de paiement de 60 jours. Cette facturation est B2B, non échue, et le fabricant de vêtements est réputé pour sa solvabilité. Le fournisseur peut céder cette facture à une société d'affacturage pour obtenir immédiatement des liquidités.

En résumé, l'affacturage est une solution flexible pour les entreprises cherchant à améliorer leur trésorerie, réduire le risque de crédit et externaliser la gestion des créances. Les entreprises de toutes tailles et de divers secteurs peuvent en bénéficier, à condition de céder des factures respectant certains critères.

Comment fonctionne l'affacturage pour vos acheteurs ?

L'affacturage pour vos acheteurs consiste à vendre vos créances commerciales à un affactureur en échange d'un paiement anticipé. Ce processus qui finance le poste clients comporte plusieurs étapes clés :

- Cession des créances : vous transférez vos factures clients à la société d'affacturage.

- Avance de trésorerie : l'affactureur vous verse un pourcentage du montant de la facture immédiatement, généralement entre 80% et 90%.

- Recouvrement : la société d'affacturage se charge de récupérer le paiement directement auprès de vos clients à l'échéance.

- Solde final : une fois le débiteur ayant réglé la facture, vous recevez le solde restant, moins les frais de service de l'affactureur.

- Cas pratique : une entreprise de distribution vend des produits à une chaîne de supermarchés avec un délai de paiement de 90 jours. En utilisant l'affacturage, l'entreprise de distribution cède une facture de 50 000 € à un affactureur et reçoit immédiatement 45 000 €. Le factor perçoit ensuite le paiement complet de la chaîne de supermarchés.

Combien ça coûte ?

Les frais d'affacturage varient en fonction de plusieurs facteurs, tels que le volume des factures, la solvabilité des clients et la durée de financement. Les coûts principaux sont :

- Commission d'affacturage : un pourcentage du montant de la facture, généralement entre 1% et 4%.

- Frais de financement : des intérêts sur l'avance de trésorerie, similaires à des frais bancaires, qui peuvent varier de 0,5% à 2% par mois.

Cas pratique : Une PME vend des équipements informatiques pour 100 000 € et cède cette facture à un factor. La commission d'affacturage est de 2% (2 000 €) et les frais de financement pour 30 jours sont de 1% (1 000 €). Au total, le coût du factoring est de 3 000 €.

Comment mettre en place un contrat d'affacturage client ?

Mettre en place un contrat d'affacturage client est plus rapide qu'on ne le pense. La plupart des entreprises obtiennent leur premier financement en moins de 2 semaines. Voici les étapes à suivre.

Étape 1 : évaluer ses besoins

Avant de contacter un factor, il est utile de se poser quelques questions clés :

Ces éléments permettront de choisir le type de contrat le plus adapté (affacturage client classique, confidentiel, ponctuel, etc.) et d'obtenir une offre cohérente avec votre profil.

Étape 2 : préparer son dossier

Pour instruire votre demande, la société d'affacturage vous demandera un ensemble de documents. Plus votre dossier est complet, plus la mise en place sera rapide.

Documents financiers :

Documents relatifs au poste clients :

Documents juridiques :

Étape 3 : contacter et comparer les factors

Il existe deux approches :

À ce stade, le factor réalise une analyse préliminaire de votre dossier et de la solvabilité de vos clients. Il peut accepter certains clients et en refuser d'autres selon leur scoring.

Étape 4 : recevoir et négocier l'offre

Une fois l'analyse effectuée, le factor vous transmet une proposition commerciale détaillant :

Étape 5 : signature du contrat

Après validation de l'offre, vous signez le contrat d'affacturage client. Ce document encadre :

Lisez attentivement les clauses relatives au minimum de cession garanti (volume minimum de factures à céder par mois) et aux conditions de résiliation anticipée, qui peuvent engendrer des pénalités.

Étape 6 : notification à vos clients

Dans le cadre d'un affacturage notifié (le cas le plus courant), vous devez informer vos clients que leurs factures seront désormais réglées directement auprès du factor. Cette notification se fait généralement par :

Dans le cadre d'un affacturage confidentiel, cette étape n'existe pas : vos clients ne savent pas que vous faites appel à un factor.

Étape 7 : premier financement

Une fois le contrat signé et les premiers paramètres configurés (accès à la plateforme en ligne du factor, intégration avec votre logiciel de facturation le cas échéant), vous pouvez céder vos premières factures.

Le premier financement intervient généralement sous 24 à 48 heures après la remise des factures.

Récapitulatif des délais

| Étape | Délai estimé |

|---|---|

| Consultation d'un comparateur en ligne | 2 minutes |

| Constitution du dossier | 2 à 5 jours |

| Analyse par le factor | 3 à 7 jours |

| Signature du contrat | 1 à 2 jours |

| Premier financement | 24 à 48h après cession |

| Total | 1 à 3 semaines |

Cas pratique

Une PME du secteur du transport routier avec un CA de 2 M€ et des clients payant à 60 jours souhaite mettre en place l'affacturage client. Elle consulte le comparateur de factoring et obtient 3 offres adaptées à son activité. Elle prépare son dossier en 3 jours (bilan, balance âgée, liste clients) afin de le transmettre aux factors. Au bout de 10 jours, elle signe un contrat d'affacturage classique notifié avec un taux de financement à 90 % et une commission de 0,8 %. Dès le lendemain de la signature, elle cède ses premières factures et reçoit une avance de 45 000 € sous 24 heures.

Que se passe-t-il en cas d'impayé client ?

En cas d'impayé client, la gestion dépend du type de contrat d'affacturage :

- Sans recours : l'affactureur assume le risque de non-paiement. Vous n'êtes pas tenu de rembourser l'avance si le client ne paie pas.

- Avec recours : vous devez rembourser l'avance reçue si le débiteur ne règle pas la facture. La société d'affacturage peut néanmoins vous aider dans les démarches de recouvrement.

Cas pratique : Une entreprise de services vend une prestation pour 20 000 € et utilise le factoring sans recours. Si le client ne paie pas, la société d'affacturage assume la perte, et l'entreprise de services n'a aucune obligation de rembourser l'avance reçue.

Quels sont les avantages de l'affacturage client ?

L'affacturage client présente de nombreux bénéfices pour les entreprises :

Cas pratique : une société agroalimentaire obtient un gros contrat avec un grand distributeur, mais a besoin de fonds pour augmenter sa production. Grâce à l'affacturage, elle reçoit immédiatement les fonds nécessaires pour produire et livrer la commande, tout en déléguant le recouvrement des créances.

Études de cas d'entreprises ayant réussi grâce au factoring

L'affacturage a permis à de nombreuses entreprises de surmonter des défis financiers, d'améliorer leur gestion de trésorerie et de soutenir leur croissance. Dans cette section, nous allons explorer plusieurs études de cas de sociétés qui ont utilisé l'affacturage avec succès.

Étude de cas 1 : une PME dans le secteur de l'industrie

Une PME spécialisée dans la fabrication d'appareil de mesures haut de gamme avait des cycles de trésorerie tendus en raison des durées de paiement prolongés de ses détaillants, souvent de 90 à 120 jours. Ces délais affectaient la capacité de l'entreprise à acheter des matières premières et à payer ses employés à temps.

L'entreprise a décidé d'opter pour l'affacturage client. En vendant ses factures à un factor, elle a pu obtenir des liquidités immédiates, représentant environ 85% du montant des facturations.

Résultats

Étude de cas 2 : une start-up technologique

Une start-up développant des logiciels de gestion avait signé plusieurs contrats importants avec de grandes entreprises. Cependant, les conditions de paiement de 60 à 90 jours rendaient difficile la couverture des frais de développement et le recrutement de nouveaux talents.

La start-up a utilisé l'affacturage avec recours pour ses factures clients. Cela lui a permis de recevoir une avance immédiate de 80% sur ses créances.

Résultats

FAQ : les questions et les réponses

L'affacturage est une solution efficace pour améliorer la trésorerie sans nuire à la relation commerciale. Découvrez les réponses aux questions les plus courantes sur l'affacturage client.

Le financement de facture via l'affacturage fait-il courir un risque à ma relation client ?

Non, le financement de facture via l'affacturage ne devrait pas nuire à votre relation client si cela est bien géré. Les factors professionnels traitent vos acheteurs avec respect et discrétion. Le transfert de la gestion des créances peut même être perçu positivement par vos débiteurs, car cela peut améliorer la clarté et la régularité des processus de paiement.

Exemple : un fabricant de vêtements informe sa clientèle qu'il est affacturé. Ses facturations seront désormais transmises au factor qui viendra les financer dans les 24heures. A la date d'échéance, les débiteurs payent leurs factures directement au factor. Aindi, le fournisseur conservent la relation client comme d'habitude et bénéficie d'un financement de trosérerie en fonction de ses créances.

À quelle étape de la relation commerciale puis-je utiliser l'affacturage pour financer ma facture client ?

L'affacturage peut être utilisé dès que la facture est émise. Vous pouvez céder vos créances immédiatement après avoir fourni les biens ou services et facturé votre client. Il est essentiel que la vente soit conclue et que la créance soit certaine, liquide et exigible.

Cas pratique d'affacturage client : Une entreprise de logiciels livre un nouveau système à un acheteur et émet une facture de 30 000 € avec un délai de paiement de 60 jours. Dès l'émission de la créance, elle la cède à une société d'affacturage pour obtenir une avance de trésorerie immédiate et financer de nouveaux projets de développement. Elle reçoit immédiatement 27 000 €, soit 90% du montant de la facture et les 10% restant moins la commission d'affacturag à la date d'écheance.

En résumé, le factoring offre une solution financière efficace pour améliorer la trésorerie, externaliser le recouvrement et réduire les risques de crédit, tout en maintenant de bonnes relations avec vos clients et en fournissant une flexibilité financière.

Le factoring affecte-t-il ma cote de crédit ?

Non, l'affacturage n'affecte pas votre cote de crédit puisque c'est une vente de créances et non un emprunt. Contrairement à un prêt traditionnel, où l'entreprise emprunte de l'argent et doit rembourser avec intérêts, l'affacturage consiste à vendre des factures impayées à une société d'affacturage en échange de liquidités immédiates. Ce processus n'apparaît pas dans vos rapports de crédit comme une dette ou un passif, ce qui signifie qu'il n'aura pas d'impact négatif sur votre solvabilité. Cela en fait une option particulièrement avantageuse pour les entreprises cherchant à améliorer leur trésorerie sans compromettre leur capacité future à obtenir du crédit.

Combien de temps faut-il pour recevoir les fonds après la cession des factures ?

En général, vous pouvez recevoir les fonds dans un délai de 24 à 48 heures après la cession des factures à la société d'affacturage. Une fois que vous avez soumis vos créances, la société d'affacturage procède à une vérification pour s'assurer que les créances sont valides et conformes aux termes de votre accord. Après approbation, les fonds sont rapidement transférés sur votre compte. Cette rapidité de financement permet aux entreprises de répondre rapidement à leurs besoins de trésorerie, de couvrir leurs dépenses opérationnelles, et de saisir des opportunités de croissance sans attendre que les clients paient leurs factures.

L'affacturage convient-il aux entreprises de toutes tailles ?

Oui, l'affacturage est une solution flexible qui convient aux sociétés de toutes tailles, des petites et moyennes entreprises (PME) aux grandes sociétés. Les PME et TPE peuvent bénéficier du factoring pour maintenir un flux de trésorerie stable et financer leurs opérations quotidiennes.

Les structures en croissance rapide, comme les start-ups, utilisent souvent l'affacturage pour financer leur expansion et investir dans de nouvelles opportunités sans attendre les paiements clients. Les grandes entreprises peuvent également recourir au factoring pour optimiser leur gestion de trésorerie et réduire leur exposition au risque de crédit. Quel que soit le secteur d'activité, l'affacturage offre une solution adaptable aux besoins spécifiques de chaque entreprise.

Comparez et choisissez

la solution d'affacturage

adaptée à votre entreprise