Pourquoi opter pour l'affacturage ou l'assurance-crédit ? À première vue, la distinction est claire : le factoring est une méthode de financement à court terme, tandis que l'assurance-crédit garantit le paiement correct des factures clients. Cependant, la réalité est plus nuancée. Il est essentiel de comprendre leurs mécanismes et d'examiner les nombreuses options disponibles et les nouvelles solutions qui émergent.

Comprendre l'affacturage

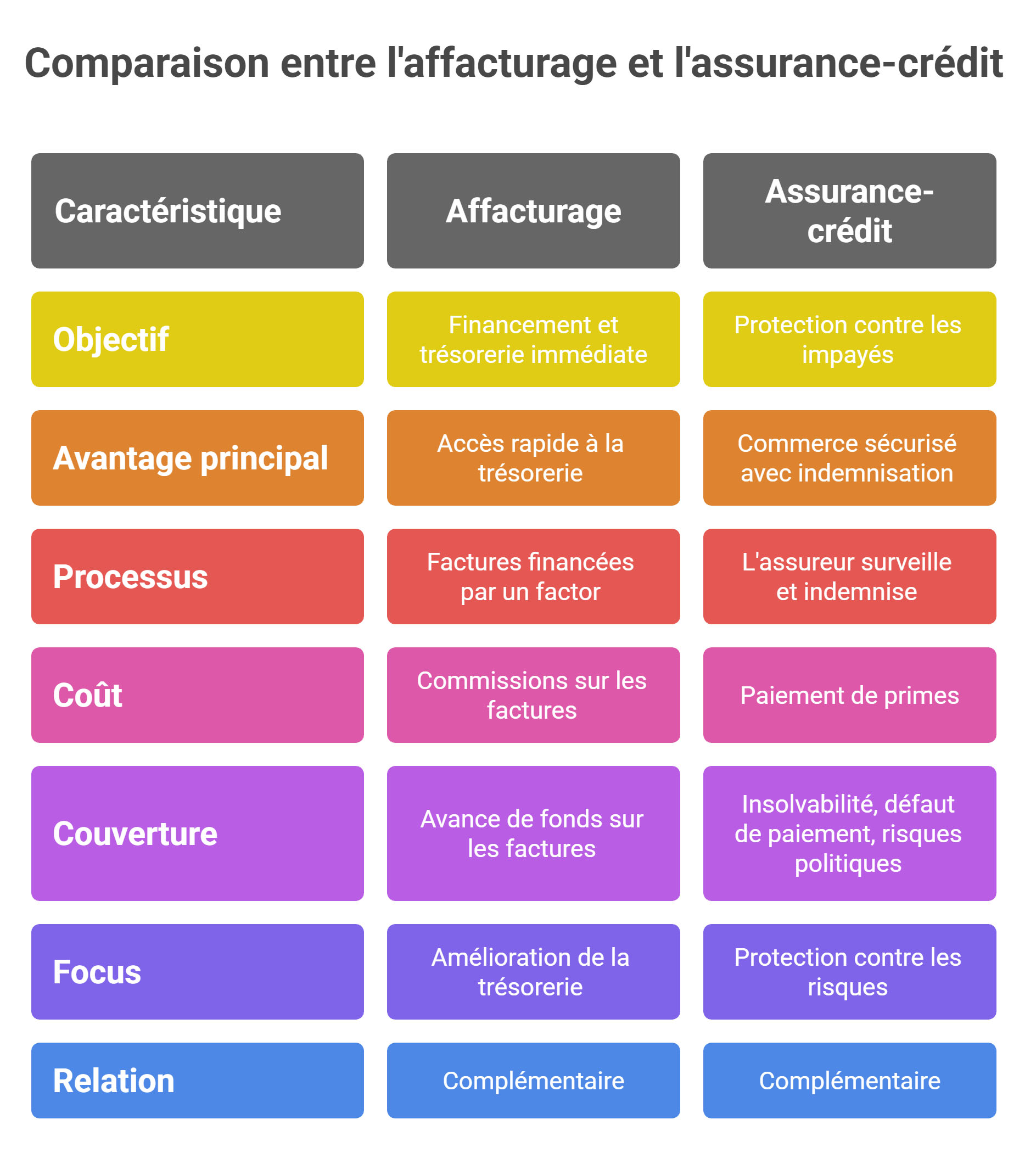

Bien que l'affacturage inclue une garantie de créances, il est principalement conçu comme un outil de gestion de trésorerie. Son but majeur est le financement, alors que l'assurance crédit couvre les risques liés aux débiteurs.

Les deux méthodes offrent une protection contre les impayés, cependant, leur mode de fonctionnement diffère. L'affacturage et l'assurance crédit sont donc totalement complémentaires et fonctionnent fréquemment de manière conjointe.

Définition de l'affacturage

L'affacturage, également appelé "factoring", est un service financier qui permet aux professionnels de céder tout ou partie de leurs créances clients pour se prémunir contre les impayés et retards de paiement.

Lorsqu'un professionnel fait appel à un prestataire d'affacturage (le factor), ce dernier analyse la facture (la créance client) et, s'il l'accepte, la rachète en versant rapidement les fonds au professionnel. L'affactureur prend en charge la relance, le risque de litige et tous les frais associés aux procédures de recouvrement.

L'affacturage offre de nombreux avantages, notamment la sécurisation du poste client, la délégation de la relance amiable et judiciaire, la libération du temps professionnel, l'amélioration du besoin en fond de roulement (BFR) et, finalement, la garantie d'une croissance rentable de l'activité sans les tracas des impayés ou des problèmes de trésorerie.

Comment fonctionne l'affacturage ?

Différents organismes offrent une gamme d'options d'affacturage diversifiées. Il est donc recommandé d'examiner attentivement chaque détail pour éviter toute déconvenue. Commencez par déterminer si vous souhaitez vendre la totalité ou une portion de vos créances. Le volume des affaires de votre entreprise et le type de factures peuvent influencer les propositions d'affacturage.

Pour simplifier, voici comment fonctionne l'affacturage classique :

- Évaluation de la facture et du client : le factor évalue la créance et la solvabilité de l'acheteur. Même si l'acheteur présente des risques financiers, le prestataire peut décider d'assumer le risque associé.

- Paiement anticipé au fournisseur : en échange des factures soumises à l'affacturage, l'affactureur avance les fonds à l'affacturé. Celle-ci est généralement effectuée sous 24 heures, permettant à la TPE ou PME de recevoir le versement bien avant la date d'échéance initiale. Toutefois, cette avance est réduite du montant des commissions du prestataire et d'autres frais éventuels comme le fonds de garantie.

- Règlement rapide : une fois la créance achetée, le prestataire verse rapidement les fonds à la société, généralement entre 24 et 48 heures. Ceci est nettement plus rapide que le délai légal de règlement qui est de 60 jours après la réception de la facture. Suite à cela, le factor prélève une commission pour ses services.

- Relance client : le prestataire prend en charge la relance du versement auprès du débiteur. Il communique professionnellement, en gardant l'entreprise informée, jusqu'à ce que le paiement soit effectué. Cela s'avère utile pour les structures qui trouvent délicat le processus de relance, de peur d'endommager la relation client.

- Gestion des impayés : si l'acheteur ne règle pas la facture, c'est le prestataire qui gère le litige et les procédures associées. L'affacturé peut donc se concentrer sur ses activités principales sans se soucier du recouvrement.

Les différents types de contrat d'affacturage

Il existe plusieurs formules contractuelles en matière de factoring : l'affacturage avec ou sans garantie, le full-factoring, ou accompagné d'une assurance-crédit entreprise.

Comprendre l'assurance-crédit entreprise

Dans un monde des affaires avec des risques financiers et des incertitudes de règlement, l'assurance-crédit apparaît comme une bouée de sauvetage pour les entreprises souhaitant sécuriser leurs opérations commerciales. Découvrez son fonctionnement.

Cette protection défend les fournisseurs face aux risques de non-paiement de leurs clients. En situation d'impayé, l'assureur compense le manque à gagner en versant une indemnité. Avec l'assurance-crédit pour les entreprises, chacune de vos factures est protégée. Que vous opériez uniquement en France ou à l'international, il est essentiel d'assurer votre société contre les défauts de paiement.

Un impayé peut entraver votre croissance et même mettre votre activité en péril : sécuriser vos revenus est donc crucial pour sa longévité. Les dangers liés aux impayés sont significatifs sur le marché national, mais encore plus à l'export. D'où l'importance de l'assurance-crédit export, qui vous offre un avantage préventif en vous donnant une vue détaillée de la situation économique locale.

Définition de l'assurance-crédit entreprise

L'assurance-crédit est un service destiné aux entreprises qui sécurise leurs créances commerciales en offrant une garantie financière contre les impayés. Elle joue un rôle dans la structuration de l'organisation de la société et facilite l'accès au financement. L'assureur surveille la situation financière des clients de l'entreprise et informe celle-ci en temps réel, renforçant ainsi la confiance lors des transactions commerciales. Si les clients ne paient pas les créances garanties, l'assuré est protégée et indemnisée, que les opérations soient nationales ou à l'export.

Qu'offre cette protection ?

L'assurance-crédit procède d'abord à une évaluation des débiteurs. Avant toute transaction, cette estimation est basée sur des données officielles et les informations spécifiques à l'assureur. Pendant la validité du contrat, la solvabilité des clients est constamment surveillée, avec une mise à jour sur tout élément pouvant affecter cette notation.

Au niveau de l'administration, cette assurance fournit une structure pour une gestion efficace des comptes débiteurs, couvrant des aspects tels que la facturation et le suivi des règlements. En cas de défaut de paiement, l'assureur offre des services de recouvrement, tant à l'amiable qu'en justice. Et si le client se trouve dans une situation d'insolvabilité avérée ou présumée, l'assureur indemnise le vendeur pour les pertes subies.

Le coût de cette assurance est influencé par le profil de risque de l'entreprise (comme le secteur d'activité, le chiffre d'affaires, la démographie client) et par le type de police d'assurance choisie. Outre la prime annuelle, des frais supplémentaires peuvent être liés à l'évaluation de solvabilité et aux services de recouvrement offerts par l'assureur.

Comment fonctionne l'assurance crédit ?

L'assurance-crédit est conçue pour protéger les entreprises contre le risque de non-paiement de leurs créances commerciales par leurs clients. Elle est particulièrement utile pour les fournisseurs qui vendent des biens ou des services à crédit. Lorsqu'une entité commerciale souscrit un garantie impayés, elle est principalement protégée contre l'insolvabilité de l'acheteur, un défaut de paiement prolongé, et, dans le cas des ventes à l'exportation, contre certains risques politiques.

Contrairement à d'autres formes assurantielles qui attendent passivement qu'une réclamation soit déposée, l'assurance-crédit est en constante évolution et est étroitement liée à la performance des ventes d'une entreprise. Elle offre non seulement une protection financière, mais aussi un avantage concurrentiel, car elle peut améliorer le contrôle du crédit, la gestion de la trésorerie et renforcer la confiance avec les partenaires commerciaux.

Les institutions financières considèrent également favorablement cette protection, car elle peut servir de garantie, facilitant ainsi l'accès au financement pour les entreprises. Cependant, toutes les situations ne sont pas couvertes par l'assurance-crédit.

Par exemple, si un acheteur retient un paiement en raison d'un différend sur la transaction, la garantie ne couvrira pas cela, à moins que le litige soit jugé non fondé. De même, elle ne garantit pas les transactions avec des particuliers ou l'inexécution du contrat par la partie assurée.

Qu'impliquent le risque commercial et politique ? Le premier désigne la probabilité que vos débiteurs ne honorent pas leurs paiements en raison d'une fragilité financière, telle qu'un manque de liquidités. Quant au risque politique, il englobe les situations imprévues à l'étranger considérées comme des cas de force majeure, entravant la capacité de vos débiteurs à s'acquitter de leurs factures. Ces situations comprennent des bouleversements politiques comme une guerre ou une révolution, des désastres naturels tels que les séismes ou tsunamis, des manques de devises bloquant les transferts, des suspensions de paiement imposées par le gouvernement du pays débiteur, ou encore des actions ou décisions des autorités publiques interprétées comme des interventions gouvernementales.

Quel est la différence entre l'affacturage et l'assurance crédit ?

L'affacturage et l'assurance-crédit sont deux mécanismes financiers destinés à protéger et à améliorer la trésorerie des entreprises face au risque d'impayés. Cependant, ils fonctionnent de manière différente et ont des buts spécifiques.

Les particularités de l'affacturage

Les autres avantages de l'affacturage : augmentation de votre position de liquidité, le financement hors bilan, l'amélioration immédiate des ratios financiers et du bilan de l'entreprise.

Les particularités de l'assurance-crédit

Les autres avantages de l'assurance-crédit : la prévention avec la surveillance de la solvabilité de vos acheteurs et l'évaluation permanente de votre portefeuille de clients.

Les principales différences entre l'affacturage et l'assurance-crédit

L'affacturage est une solution de financement qui offre aux entreprises une trésorerie immédiate en échange de leurs créances, tandis que l'assurance crédit est une protection contre le risque d'impayés. Par ailleurs, dans le factoring, le factor avance de l'argent basé sur les facturations de l'entreprise, alors que dans l'assurance-crédit, l'assureur indemnise l'entreprise en cas d'impayé (sous certaines conditions).

Le factoring a un coût direct (frais et commissions) alors que l'assurance crédit nécessite le paiement de primes. En résumé, l'affacturage est centré sur l'amélioration de la trésorerie par l'avance de fonds, tandis que l'assurance-crédit est axée sur la protection contre les risques d'impayés.

Ainsi, les compagnies d'assurance-crédit et les factors travaillent de manière complémentaire plutôt qu'en concurrence : l'une offre une garantie tandis que l'autre finance les facturations. Dans le modèle traditionnel d'affacturage, seules les créances bénéficiant d'une garantie sont prises en charge.

Comment fonctionne l'assurance crédit avec l'affacturage ?

L'assurance-crédit et l'affacturage se distinguent mais s'harmonisent parfaitement. Alors que la société d'affacturage se concentre sur le financement immédiat de la facture, elle ne garantit pas son paiement effectif par le client final. Pour parer au risque d'impayé, elle inclut souvent une protection dans ses prestations. Cette intégration peut se décliner de deux manières :

Comment choisir entre l'assurance crédit et l'affacturage ?

Ces deux options ne satisfont pas nécessairement les mêmes attentes. Et avec une multitude de contrats d'assurance-crédit et d'affacturage disponibles, la décision peut s'avérer complexe. Quelle option est la plus pertinente pour votre entreprise ?

Il est recommandé de consulter des experts dans ces domaines pour éclairer votre choix, éviter des erreurs lors des négociations et analyser correctement les propositions. Altassura est l'un des leaders en ligne dans ces secteurs, se concentrant exclusivement sur l'assurance-crédit et l'affacturage. Forts de notre expertise dans l'accompagnement des sociétés, des PME aux grands groupes internationaux, nous proposons également un comparateur de factoring et d'assurance crédit sur nos plateforme Affacturage.fr et Assurance-credit-entreprise.fr pour comparer des offres en ligne, offrant une première vision des coûts et des modalités.