Assurance-crédit : protéger ses créances clients et sécuriser sa trésorerie

Une entreprise peut être rentable et pourtant être fragilisée par un seul gros impayé. C'est tout l'enjeu de l'assurance-crédit : protéger le poste clients, surveiller la solvabilité des acheteurs, déclencher le recouvrement et indemniser les pertes en cas de défaut de paiement.

Ce guide vous aide à comprendre concrètement comment fonctionne la protection contre les impayés, à qui elle s'adresse, ce qu'elle couvre, combien elle coûte, et pourquoi elle est indispensable pour sécuriser la trésorerie et faciliter le financement.

- Définition de l'assurance crédit

- Qu'est-ce que l'assurance-crédit ?

- Pourquoi souscrire une police ?

- Les garanties couvert par la garantie impayés

- Quelles sont les compagnies ?

- Qu'est-ce que la notation de l'assurance-crédit entreprise ?

- Comment connaître la notation de sa société ?

- Les 10 avantages de l'assurance-crédit

- Fonctionnement de la protection contre les impayés

- Combien ça coûte ?

- L'affacturage avec assurance crédit

- L'affacturage sans assurance-crédit

- FAQ : questions et réponses

Vous y trouverez aussi un éclairage utile sur son articulation avec l'affacturage, les types de contrats, les limites de crédit, les notations assureurs et les bonnes pratiques pour rester bien couvert.

📌 Assurance crédit

Elle protège les entreprises contre les impayés en sécurisant les créances clients en France et à l'international. Elle combine trois services clés : prévention, surveillance du risque client, recouvrement des créances et indemnisation des pertes. En cas de défaillance d'un client, l'assureur peut indemniser une grande partie de la facture (souvent jusqu'à 95 % du montant HT selon le contrat). C'est aussi un outil de pilotage du risque client qui sécurise la trésorerie, rassure les banques et facilite l'accès au financement. Elle peut être souscrite seule ou être intégrée à un contrat d'affacturage pour combiner protection contre les impayés et financement des factures.

Définition de l'assurance crédit

L'assurance-crédit permet de sécuriser le poste clients en protégeant les entreprises contre les risques de non-règlement. En France ou à l'international, en cas de non-paiement de vos créances ou de faillite de vos acquéreurs, votre établissement commercial est couverte et indemnisée.

L'assurance impayés garantit vos facturations jusqu'à un certain total d'encours et indemnisera en cas de défaillance de l'acheteur jusqu'à 95% du montant HT de la créance.

La garantie contre les factures non réglées propose trois importants services aux sociétés :

Qu'est-ce que l'assurance-crédit et pour qui a-t-elle un sens ?

Lorsque des biens sont livrés ou des services rendus, ils ne sont souvent pas payés immédiatement. Il existe alors un décalage plus ou moins important (généralement de l'ordre de 30 à 90 jours) entre la fourniture de la prestation et son paiement. Tant que les biens ou les actions n'ont pas été payés, ils fonctionnent comme un prêt qui a déjà été accordé mais pas encore remboursé. Dans ce cas, il s'agit d'un crédit fournisseur (également appelé commercial ou d'achat).

Évidemment, cela crée un risque pour l'entreprise qui a répondu à la demande, que ce soit sous la forme d'un bien ou d'un service. En effet, que se passe-t-il si le client ne peut pas payer la marchandise ou la prestation à temps parce qu'il est actuellement confronté à un goulot d'étranglement financier ou, dans le pire des cas, s'il doit même faire faillite avant la date limite de règlement ?

Afin de se prémunir contre ce risque de non-paiement, il est possible de souscrire une police d'assurance-crédit pour les entreprises qui couvre la valeur financière du prêt de l'approvisionneur.

Exemple d'une perte en pratique

L'établissement commercial de taille moyenne BESTWOOD produit du bois issu des forêts privée sous plusieurs formes qu'elle fournit à des clients de l'industrie manufacturière. Parmi eux, le fabricant de meubles IKAE, qui fabrique des armoires et des étagères en série. Les deux entreprises se sont entendues sur un contrat de fournisseur qui prévoit des envois réguliers de marchandises de BESTWOOD à IKAE.

Un jour, IKAE annonce son incapacité absolue à payer et devient insolvable. Mais peu avant, le distributeur a envoyé une autre livraison et l'a mise en route. Comme IKAE ne peut plus payer cette commande, BESTWOOD est menacée de banqueroute financier en raison de cette créance irrécouvrable. Toutefois, grâce à l'assurance crédit commercial souscrite à l'avance pour couvrir la perte, celle-ci peut être évitée.

Comme le montre l'exemple du sinistre, la protection financière contre les impayés est utile pour toutes les entités qui livrent des marchandises. Mais les établissements commerciaux qui fournissent des services ont également intérêt à souscrire une garantie pour se protéger contre les arriérés et les défauts de paiement.

La taille de l'entreprise n'a pas d'importance. Même les petites structures et les sociétés en difficultés font partie du groupe cible de cette protection. En outre, la couverture sur les créances protège également contre ses propres problèmes de liquidités ou son insolvabilité. Si un fournisseur ou un prestataire de services renonce à l'assurance-crédit et que des facturations non-récouvrables apparaissent, la créance doit être amortie. Cela se reflète en conséquence dans les bilans et peut y conduire à des fonds propres négatifs, le dépôt de bilan est imminent.

Pourquoi souscrire une police ?

La perte de créances pour des livraisons de biens ou des services fait l'objet de la couverture d'assurantielle, c'est pourquoi le terme de garantie sur les facturations irrécouvrables s'est imposé ces dernières années. Ici, le prêteur se protège.

L'assurance-crédit est le produit qui couvre les factures non-récouvrables résultant de livraisons de marchandises, de travaux ou de services en cas de retard de paiement ou de non-solvabilité de vos acheteurs privés ou commerciaux. Grâce à une conception flexible et adaptée au secteur, votre couverture peut désormais être personnalisée encore plus.

L'insolvabilité d'un seul de vos clients peut facilement mettre en péril les liquidités de votre société. Cette garantie contre les factures impayées protège intégralement votre établissement commercial contre les conséquences des pertes sur créances irrécouvrables.

Une gestion professionnelle des facturations vous offre la possibilité d'éviter les défauts de paiement et de garantir la liquidité de votre structure à long terme.

La gestion sécurisée des créances intègre aussi des services et donne de nombreux avantages :

Lors de la conclusion du police d'assurance crédit, une limite est fixée pour la société débitrice jusqu'à quel montant les livraisons et les services sont couverts. Nous sommes l'intermédiaire de plusieurs compagnies assurantielles qui vérifient constamment la solvabilité des clients (qu'ils soient nationaux ou étrangers).

Si le cas se présente où aucun versement n'a lieu, malgré l'accomplissement de la prestation fournie, la procédure de recouvrement est lancée par l'approvisionneur. Si aucun paiement n'est effectué, l'assureur-crédit prend en charge les opérations pour recouvrir les factures. Si le délai expire et que l'acheteur ne paie pas, la compagnie verse généralement de 60 à 95 % de la créance nette au fournisseur, même si le débiteur est insolvable.

Les garanties couvert par la garantie impayés

Dans un contrat de couverture des créances impayées, votre entreprise est couverte sur le risque commercial en France. Mais il est possible d'obtenir des sûretés supplémentaires comme le danger à l'export, les aléas politiques et la menace de catastrophes naturelles.

Par ailleurs, vous avez la possibilité de souscrire des options dans votre police d'assurance crédit comme :

Les prestations assurantielles supplémentaires

Dans ce domaine, l'assurance-crédit entreprise offre de nombreuses possibilités, c'est pourquoi il est impératif de demander conseil. Voici quelques exemples d'avantages additionnels de cette sauvegarde :

Quelles sont les compagnies ?

Actuellement, trois principaux assureurs crédit dominent plus de 80% du marché global, avec une présence majoritaire en Europe de l'Ouest. Allianz Trade (anciennement Euler Hermes et SFAC) occupe la position de leader mondial en assurance de crédit inter-entreprises. Atradius et Coface comptent également parmi les acteurs majeurs de ce secteur.

Liste des compagnies intervenant en France :

Qu'est-ce que la notation de l'assurance-crédit entreprise ?

Il est essentiel de comprendre que les assurances-crédit attribuent leurs garanties en fonction d'une évaluation de l'entreprise. Cette appréciation, ou score de crédit, est un outil standardisé employé par toutes les compagnies pour estimer la capacité de remboursement de la société dans les mois à venir.

La note attribuée par les assureurs crédit est déterminée à partir d'une évaluation économique et financière de chaque structure, basée sur les renseignements accessibles au moment de l'estimation. Cette note n'est pas divulguée publiquement et peut être révisée si de nouvelles informations pertinentes deviennent disponibles pour la compagnie.

Bien que chaque assureur utilise son propre système d'examen, les fondements restent comparables :

Comment connaître la notation de sa société ?

Toutes les compagnies ont conclu un accord avec la Médiation du crédit le 17 juin 2013, s'engageant à créer un portail en ligne dédié à l'information pour toutes les entreprises évaluées, y compris celles qui ne sont pas assurées. La première étape consiste à s'inscrire gratuitement sur ce site pour consulter le montant couvert par l'assurance-crédit, une donnée qui est fréquemment actualisée.

Pour simplifier le processus d'inscription de votre entreprise aux portails d'information proposés par les différentes compagnies, une adresse internet central, www.acheteurs-assurance-credit.fr, a été développé. Ce site offre un demande d'inscription unique, permettant de remplir en une seule fois tous les documents nécessaires pour s'enregistrer auprès des assureurs ou des assurances-crédit de votre choix.

Les éléments demandés sur le document :

Voici les étapes à suive : téléchargez et renseignez le formulaire en sélectionnant les assureur(s)-crédit vous concernant. Puis imprimez le formulaire et envoyer le par email aux adresses suivantes :

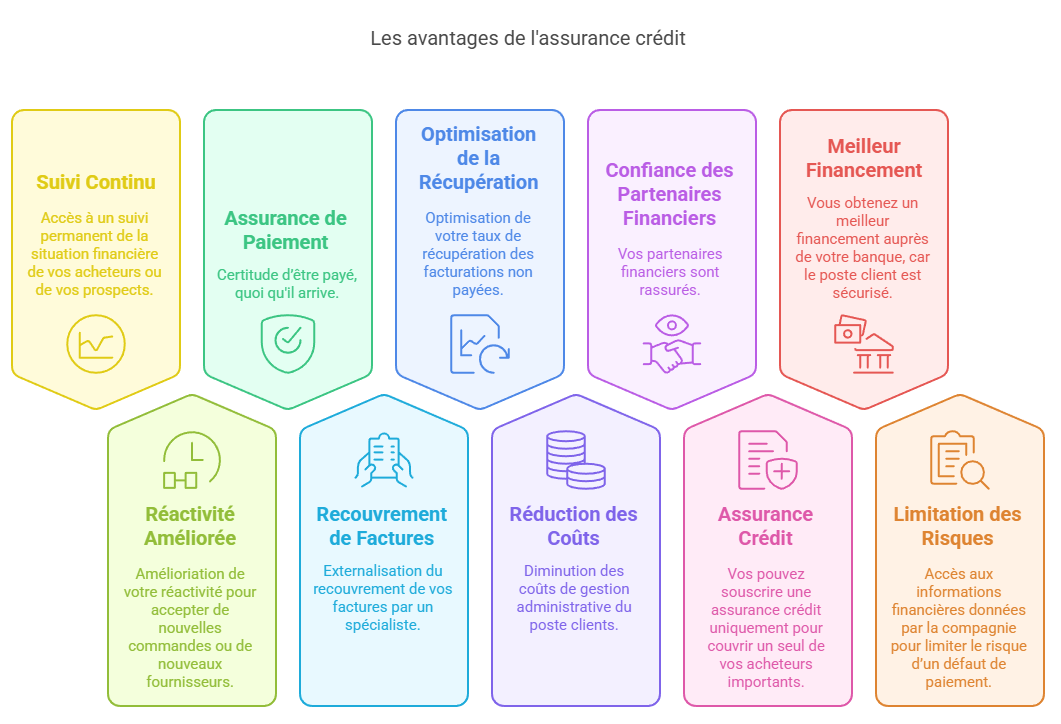

Les 10 avantages de l'assurance-crédit

Découvrez les 10 avantages essentiels de l'assurance-crédit, une solution proactive offrant une protection robuste contre les incertitudes du crédit. De la surveillance continue de la santé financière de vos clients à l'optimisation de vos processus de gestion, explorez comment cette approche peut renforcer votre positionnement sur le marché et garantir la stabilité de votre trésorerie.

- Accès à un suivi permanent de la situation financière de vos acheteurs ou de vos prospects.

- Amélioriation de votre réactivité pour accepter de nouvelles commandes ou de nouveaux fournisseurs.

- Certitude d'être payé, quoi qu'il arrive.

- Externalisation du recouvrement de vos factures par un spécialiste.

- Optimisation de votre taux de récupération des facturations non payées.

- Diminution des coûts de gestion administrative du poste clients.

- Vos partenaires financiers sont rassurés.

- Vos pouvez souscrire une assurance crédit uniquement pour couvrir un seul de vos acheteurs importants.

- Vous obtenez un meilleur financement auprès de votre banque, car le poste client est sécurisé.

- Accès aux informations financières données par la compagnie pour limiter le risque d'un défaut de paiement.

Fonctionnement de la protection contre les impayés

L'assureur crédit effectue une surveillance quotidienne sur la situation financière des entreprises clientes. En cas de factures impayées, le service de recouvrement de la compagnie d'assurance-crédit démarre les démarches amiables et judiciaires pour recouvrir les créances auprès du débiteur. Passé un délai de carence déterminé dans le contrat et en cas d'échec de la procédure pour recouvrer les sommes non-payées, votre entité est indemnisée.

Assurance crédit

En prévention

- couverture du client

- livraison

- facturation

- surveillance régulière

Garantie impayé

En sinistre

- recouvrement

- indemnisation

Le souscripteur d'une police est toujours la partie qui livre les biens ou fournit les services et qui peut exiger le règlement. Si l'acheteur n'est pas en mesure de répondre à cette demande de paiement à temps ou suffisamment, l'événement garanti se produit : L'assureur règle alors la perte financière subie par l'assuré.

L'assurance-crédit permet d'analyser de manière indépendante du risque clients et par la délégation de faciliter l'ouverture aux moyens de financements. Il protège et sécurise votre prêt sur vos débiteurs en consolidant votre action en recouvrement.

L'assureur crédit vous couvre et vous indemnise sur les impayés. En externalisant les tâches de relance, vous bénéficiez d'un puissant réseau de surveillance du risque avec des outils performants pour la prise de décision. Vous n'avez plus besoin de provisionner de la trésorerie sur votre poste clients.

Pour les grandes entreprises, c'est un moyen de répondre aux nouvelles normes et de satisfaire aux exigences comptables IFRS.

Combien ça coûte ?

Les compagnies assurantielles calculent le coût de l'assurance-crédit en fonction des facteurs suivants :

L'affacturage avec assurance crédit

L'affacturage est largement utilisé par de nombreuses entreprises avisées comme un outil leur permettant de maintenir leur trésorerie en attendant d'être payées par un client.

Comment fonctionne l'affacturage ?

Lorsqu'un fournisseur envoie une facture à un client, il cède cette créance à la société d'affacturage, en l'occurrence une banque (le factor). Celui-ci paie la facturation à l'avance. À la date d'échéance, le débiteur paie la somme correspondante à l'affactureur.

Cependant, l'affacturage comporte toutefois un certain risque. En effet, si une entreprise constate qu'un client n'est pas en mesure de payer une facture pour laquelle elle a déjà reçu une avance de la banque, elle se retrouve non seulement avec une créance irrécouvrable, mais aussi dans l'incapacité de rembourser la banque.

L'assurance-crédit pour l'affacturage couvre les factures d'une entreprise en cas de non-paiement de l'acheteur et renforce la confiance de la banque. Ainsi, la société d'affacturage bénéficie d'une plus grande sécurité et est plus susceptible d'accepter les avances d'argent.

Par conséquent, le vendeur accède à à la fois de l'avance de financement qui lui permet d'alléger sa trésorerie et de la sécurité de la couverture, tandis que l'acheteur se voit accorder d'un crédit approprié pour mener à bien ses activités.

Pourquoi l'assurance crédit est nécesaire avec l'affacturage ?

Pour financer une créance dans le cadre de l'affacturage, le factor a besoin d'assurer la facture contre les impayées. Pour cela, il est nécessaire de recourir à la garantie des créances commerciales.

Pour avoir cette protection, il existe deux solutions :

1. L'assurance crédit intégrée dans un contrat d'affacturage

En full-factoring, l'assurance-crédit est intégrée dans le contrat d'affacturage. Cette solution est la plus économique. Cependant, la couverture est limitée et ne prend en compte que dans le cas où l'insolvabilité de l'entreprise est déclarée (redressement ou liquidation) et non présumé (impayé classique).

Par ailleurs, même si le Factor se réassure auprès des compagnies par des polices groupes, il donne souvent des limites de garanties plus réduites que les assureurs crédit. Même s'il est possible d'obtenir le financement de factures en dépassement de protection auprès de certains factors, l'opération reste risquée.

2. Souscrite chez un assureur-crédit

Lorsque vous souscrivez votre contrat d'assurance crédit directement auprès d'une compagnie assurantielle, vous pouvez obtenir de meilleures couvertures au niveau des montants et sur la sélection de vos prospects. Par ailleurs, contrairement au full factoring qui offre uniquement une sauvegarde sur l'insolvabilité avérée des clients, cette sécurité couvre en plus la partie insolvable présumée des entreprises.

L'affacturage sans assurance-crédit

Pour des cas particuliers et dans certaines conditions, le factor peut accepter de délivrer un contrat d'affacturage sans assurance-crédit :

L'affacturage peut être un outil extrêmement utile pour les entreprises des deux côtés d'une transaction d'achat-vente, mais il n'est pas sans risques. Le meilleur moyen, et le plus simple, d'atténuer ce risque pour toutes les parties concernées est de souscrire une assurance-crédit appropriée auprès d'un assureur qui a une solide expérience de la collaboration avec les banques.

FAQ : questions et réponses

1. Quels sont les principaux types de contrats d'assurance-crédit disponibles ?

On distingue, en pratique, plusieurs grandes familles : les contrats globaux sur l'ensemble du portefeuille clients, les conventions sélectifs (sur une liste restreinte d'acheteurs), les polices single buyer (client unique stratégique), et les contrats excess of loss ou stop loss destinés aux grands groupes qui gardent une franchise importante et assurent uniquement les pertes exceptionnelles. Le choix dépend de la taille de l'entreprise, de la concentration du portefeuille clients et de l'appétit au risque du dirigeant.

Le conseil en plus : pour les PME en forte croissance, le contrat global est souvent le plus rassurant car il offre une surveillance automatique de tous les nouveaux acheteurs.

2. Faut-il assurer tout le portefeuille clients ou seulement certains acheteurs ?

Ce n'est pas obligatoire d'assurer 100 % de son portefeuille. Beaucoup d'entreprises se concentrent sur les clients stratégiques (gros volumes, pays à risque, nouvelles zones, profils fragiles) et laissent hors contrat les très petits acheteurs ou les clients payés comptant. L'arbitrage consiste à couvrir ce qui mettrait réellement en danger la trésorerie en cas de défaillance.

Attention : en excluant trop de clients, vous perdez l'effet de mutualisation, ce qui peut paradoxalement augmenter le taux de prime sur la partie que vous souhaitez assurer.

3. Comment l'assureur fixe-t-il les limites de crédit sur mes débiteurs ?

Les limites d'assurance-crédit sont déterminées en fonction d'une analyse financière de l'acheteur (bilans, comptes de résultats, incidents de paiement, informations bancaires, données sectorielles, pays, etc.) et de l'historique de comportement de paiement. L'assureur croise ces données avec le montant de l'encours demandé et le risque global de son portefeuille pour fixer un plafond garanti, qu'il peut ensuite ajuster dans le temps en fonction des signaux de marché.

Note : Les assureurs disposent souvent d'informations terrain (retards de paiement signalés par d'autres fournisseurs) que vous n'avez pas encore.

4. Puis-je contester un refus de couverture ou une limite jugée trop faible ?

Oui. La plupart des assureurs prévoient une procédure de réexamen ou de révision des décisions : transmission d'éléments financiers récents, explications commerciales, engagements de l'acheteur, garanties complémentaires éventuelles. Il est fréquent que les limites soient réévaluées après échange argumenté, surtout si l'entreprise est accompagnée par un courtier qui sait parler le langage des arbitres.

L'astuce : demandez à votre client ses derniers chiffres intermédiaires (non publics) pour les transmettre de manière confidentielle à l'arbitre de l'assureur.

5. Que faire si la limite de crédit est inférieure à mon volume d'affaires avec un client stratégique ?

Plusieurs leviers existent : étaler les livraisons pour rester dans le plafond garanti, négocier un acompte, une caution, une garantie complémentaire ou autonome, solliciter un top-up auprès d'un deuxième assureur ou restructurer le contrat (single buyer, excess of loss). L'idée est de ne pas ignorer la limite mais d'organiser la relation commerciale en fonction de ce que la couverture permet réellement de supporter.

6. Mon client est-il informé que je l'ai fait assurer ?

En B2B classique, l'acheteur n'est pas formellement notifié de la souscription de l'assurance, mais il peut en percevoir les effets : demandes d'informations financières, plafonnement d'encours, durcissement de conditions si la note se dégrade. Dans certains contextes (export, grands comptes), la discussion autour des limites d'assurance-crédit devient d'ailleurs un sujet ouvert de négociation entre fournisseur et client, car elle conditionne directement les volumes et les délais de paiement.

7. L'assurance-crédit peut-elle couvrir mes filiales ou établissements à l'étranger ?

Oui, de nombreux assureurs proposent des programmes multi-entités ou multinationaux qui couvrent plusieurs sociétés d'un même groupe, parfois sur différents pays. Cela permet d'obtenir une vision consolidée du risque client, d'harmoniser les pratiques de crédit et d'optimiser les coûts plutôt que de multiplier les petits contrats locaux.

8. Peut-on inclure à la fois des clients France et export dans le même contrat ?

C'est le cas le plus fréquent : une même police peut couvrir des clients domestiques et export, avec éventuellement des garanties spécifiques pour le risque politique ou certaines zones sensibles. Les conditions (taux, franchises, plafonds) peuvent toutefois varier selon le pays ou la zone géographique, en fonction du niveau de risque associé.

9. Quels sont les principaux cas d'exclusion de la garantie ?

Les exclusions typiques en assurance-crédit concernent les litiges commerciaux non résolus (contestation de facture, non-conformité, retard de livraison), les ventes qui ne respectent pas les conditions de paiement agréées, les transactions avec des particuliers ou des entités expressément exclues, ainsi que les retards de déclaration de sinistre au-delà des délais contractuels. De façon générale, tout ce qui n'est pas une créance commerciale certaine, liquide, exigible et non contestée est susceptible d'être exclu.

10. Quelles sont mes obligations en tant qu'assuré pour rester couvert ?

Vous devez appliquer une politique de crédit cohérente avec le contrat : respecter les délais de paiement maximum, ne pas dépasser les limites sans accord, déclarer les retards au-delà d'un certain nombre de jours, collaborer avec l'assureur pour le recouvrement, l'informer de tout événement significatif sur un client (plan de sauvegarde, difficulté connue, etc.). Le non-respect de ces obligations peut entraîner une réduction d'indemnité, voire un refus de prise en charge.

Le risque : la négligence dans la gestion des dates d'échéance est la première cause de refus d'indemnisation.

11. Que se passe-t-il si je déclare un retard ou un sinistre hors délai ?

Les délais de déclaration sont un point clé. Déclarer trop tard un impayé ou un retard prolongé peut conduire à une déchéance partielle ou totale de garantie, selon la sévérité du retardement et les conditions générales. Les assureurs peuvent néanmoins faire preuve de souplesse pour un premier incident, mais il ne faut pas compter dessus comme sur un droit acquis : le dirigeant doit s'assurer que la procédure interne de suivi des retards est alignée sur le contrat.

12. Comment se déroule concrètement la gestion d'un sinistre ?

En général, la chronologie est la suivante : constat du retard au-delà du seuil prévu, déclaration à l'assureur, bascule du dossier en recouvrement amiable (puis, si besoin, judiciaire), puis indemnisation après le délai de carence si les sommes n'ont pas été récupérées. Pendant toute cette période, l'assureur demande des justificatifs (factures, bons de livraison, contrats, échanges) et tient l'assuré informé des démarches engagées.

13. L'assurance-crédit couvre-t-elle les ventes au comptant ?

Non, l'outil est conçu pour sécuriser les ventes à crédit (avec délai de paiement). Une vente réglée comptant avant livraison ne porte pas, par définition, de danger d'impayé futur sur facture. En revanche, certains contrats peuvent couvrir des problèmes en amont de la livraison, par exemple le risque de fabrication pour des biens spécifiques, lorsque des coûts sont engagés avant facturation.

14. Peut-on assurer des ventes à des particuliers ou seulement des clients professionnels ?

L'assurance-crédit interentreprises cible uniquement les créances B2B (ou B2G vers des entités publiques). Pour les ventes à des particuliers, on parle plutôt de crédit à la consommation ou d'autres produits spécifiques. Un dirigeant qui vend majoritairement à des consommateurs n'utilise donc pas la sécurisation des ventes classique, mais des solutions adaptées au B2C.

14. Comment l'assurance-crédit s'articule-t-elle avec ma politique interne de crédit client ?

Le contrat ne remplace pas la politique de crédit, il la structure. Les limites fixées par l'assureur, les listes de clients refusés ou restreints, les règles de déclaration et de relance deviennent le cadre de référence pour le credit manager, la direction commerciale et financière. Le dirigeant gagne à formaliser une charte crédit interne qui traduit concrètement les règles de l'assureur dans les processus de prise de commande.

15. Quel est le rôle d'un courtier en assurance-crédit et en ai-je vraiment besoin ?

Le courtier agit comme un architecte : il met en concurrence les assureurs, traduit vos besoins opérationnels en cahier des charges, négocie les clauses sensibles (délais, exclusions, seuils, limites, franchises) et vous accompagne ensuite dans la vie du contrat, notamment lors des discussions sur les limites ou les sinistres. Pour une PME ou une ETI, son intervention permet souvent d'obtenir de meilleures conditions et de sécuriser la relation dans la durée.

16. Comment préparer un appel d'offres en assurance-crédit ?

Il faut d'abord clarifier vos objectifs : niveau de couverture souhaité, périmètre (France / export), profil de portefeuille, tolérance au risque, articulation avec affacturage ou autres financements. Un bon dossier d'appel d'offres inclut des données chiffrées (CA, encours moyens, sinistralité passée, délais de règlement), décrit vos processus internes et met en évidence vos attentes sur le service (reporting, outils, accompagnement). Cela permet de comparer des offres réellement comparables.

17. Que faire en cas de réduction massive des garanties en période de crise sectorielle ?

La première étape est d'entrer rapidement en dialogue avec l'assureur pour comprendre les raisons et voir s'il existe des marges de manœuvre dans la police d'assurance-crédit (données financières supplémentaires, garanties, adaptation des conditions de paiement). En parallèle, le dirigeant doit ajuster sa politique commerciale : plafonds par client, conditions plus sécurisées, diversification du portefeuille. Si la situation menace gravement l'activité, le recours à la Médiation du crédit peut être envisagé comme levier de discussion.

18. Comment utiliser la Médiation du crédit en cas de conflit avec un assureur-crédit ?

La Médiation du crédit, adossée à la Banque de France, peut être saisie lorsqu'une décision d'un assureur-crédit (réduction ou suppression de garantie, par exemple) met en danger la continuité de l'entreprise ou dégrade fortement son accès au financement. La démarche est gratuite et confidentielle ; le médiateur organise un dialogue entre les parties pour rechercher des solutions d'équilibre (aménagement des garanties, phase transitoire, etc.).

19. L'indemnisation d'un sinistre peut-elle dégrader mon image ou ma note auprès de la banque ?

Une indemnité importante signale qu'un client important a fait défaut, ce qui peut alerter votre banquier. Mais le fait d'être assuré et correctement indemnisé est plutôt perçu comme un signe de bonne gestion du risque : vous avez anticipé et sécurisé votre poste clients. Ce qui inquiète davantage les banques, c'est la concentration des risques non assurés et les impayés non couverts qui viennent directement fragiliser vos fonds propres.

20. Comment l'assurance-crédit est-elle traitée en comptabilité ?

Les primes sont comptabilisées en charges d'exploitation, comme une couverture classique. L'existence d'une police permet en général de limiter le niveau de provisions sur créances douteuses, puisque le risque de perte est en partie transféré à l'assureur. En normes internationales (IFRS), l'assurance-crédit fait partie des éléments pris en compte dans l'évaluation du risque de crédit et des pertes attendues sur le poste clients.

21. Peut-on couvrir des clients publics ou des entités liées au groupe ?

Les clients publics (État, collectivités, établissements) peuvent être couverts, mais avec des conditions et niveaux de garantie spécifiques selon les pays. Pour les entités liées (filiales, sociétés sœurs), la règle est plus stricte : les assureurs sont en général réticents à couvrir des risques intra-groupe, mais certaines configurations peuvent être étudiées au cas par cas, avec des limites souvent plus faibles.

22. L'assurance-crédit est-elle compatible avec d'autres garanties ?

Oui, elle peut coexister avec des sûretés classiques. Dans certains montages, l'assureur tient compte de l'existence d'une garantie réelle ou personnelle pour accorder une limite plus élevée ou ajuster les conditions. À l'inverse, la banque peut utiliser la présence d'une police d'assurance-crédit comme un élément de confort pour mettre en place des financements garantis sur le poste clients (Dailly, affacturage, etc.).

23. L'assureur peut-il résilier mon contrat après une forte sinistralité ?

Oui, comme pour tout contrat d'assurance, la résiliation à l'échéance ou le non-renouvellement sont possibles en cas de sinistralité jugée excessive, de non-respect des obligations contractuelles ou de changement de profil de risque. Avant d'en arriver là, il existe souvent une phase de renégociation : augmentation de prime, hausse des franchises, restrictions de couverture. Un suivi régulier avec l'assureur (ou le courtier) permet de détecter ces signaux en amont.

24. Quelles bonnes pratiques mettre en place avant même de souscrire une assurance-crédit ?

Avant de signer, il est utile de : fiabiliser sa base clients (KYC, informations légales, contacts), formaliser ses conditions générales de vente, structurer le suivi des retards et de l'encours clients, réduire autant que possible les litiges récurrents. Plus votre organisation crédit est claire et disciplinée, plus vous êtes en position de force pour négocier un bon contrat… et l'utiliser comme un véritable outil de pilotage, et pas comme un simple parapluie en cas d'orage.