Dans le transport routier, la trésorerie est souvent sous tension. Les dépenses tombent immédiatement : carburant, péages, salaires, entretien des véhicules, assurances, sous-traitance éventuelle. En face, les règlements clients arrivent plus tard, parfois avec des délais qui fragilisent l'exploitation. Ce décalage permanent entre encaissements et décaissements peut vite peser lourd, même pour une entreprise rentable. C'est précisément dans ce contexte que l'affacturage transport prend tout son sens : transformer des créances en liquidités pour financer l'activité et continuer à se développer dans de bonnes conditions.

Pourquoi l'affacturage est particulièrement adapté au transport routier ?

Le transport routier est l'un des rares secteurs où les décaissements précèdent systématiquement les encaissements. Avant même qu'une facture soit émise, l'entreprise a déjà engagé des dépenses incompressibles : carburant, péages, salaires des chauffeurs, charges sociales, entretien du parc véhicules, assurances.

Les clients, eux, règlent souvent à 30, 45, voire 60 jours. Ce décalage structurel génère un besoin en fonds de roulement élevé et récurrent, difficile à absorber sur la seule trésorerie disponible, a fortiori pour les PME et les artisans du secteur, dont les marges restent souvent sous pression.

La situation est concrète :

L'affacturage permet de corriger ce déséquilibre. En transformant des créances clients en liquidités rapidement disponibles, il réduit l'écart entre la prestation réalisée et son financement effectif. L'entreprise gagne en réactivité, limite sa dépendance au découvert bancaire et retrouve des marges de manœuvre pour investir, recruter ou simplement piloter son activité.

Comment l'affacturage transport fonctionne concrètement ?

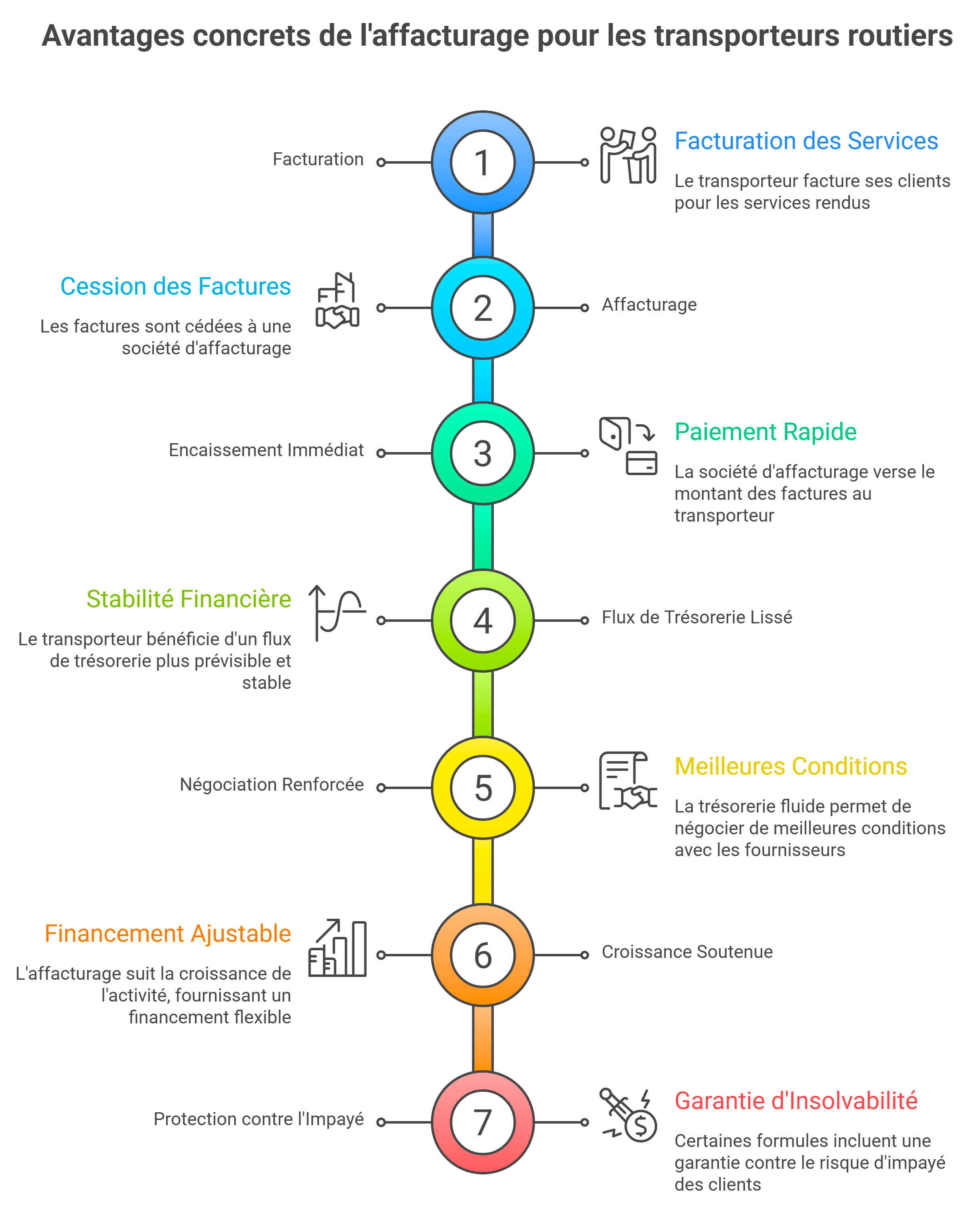

Le principe repose sur une logique simple : plutôt qu'attendre que le client règle sa facture à échéance, le transporteur cède cette créance à un organisme spécialisé, le factor, qui lui verse une avance de trésorerie quasi immédiate. Une fois le client ayant payé, le factor reverse le solde restant, déduction faite de ses frais.

La réalisation de la prestation et la documentation

Tout commence par la réalisation de la prestation. Qu'il s'agisse d'une livraison de marchandises, d'une mission d'affrètement ou d'un transport frigorifique, le transporteur doit pouvoir justifier que la mission a bien été exécutée. Lettre de voiture, bon de livraison, CMR : ces documents sont essentiels. Ils constituent la preuve de service sur laquelle repose l'ensemble du dispositif.

L'émission et la cession de la facture

Une fois la prestation accomplie, l'entreprise émet sa facture. C'est cette créance qui va être mobilisée auprès du factor. La transmission du dossier, facture et justificatifs associés, est une étape déterminante : la qualité et la complétude des documents conditionnent directement la fluidité du traitement et la rapidité du financement.

L'avance de trésorerie

Après vérification et validation, le factor verse une avance sur le montant de la facture. Le transporteur dispose ainsi de liquidités sans attendre le règlement du client, ce qui lui permet de couvrir ses charges courantes : carburant, salaires, charges sociales, fournisseurs.

Le recouvrement et le solde final

Selon les termes du contrat, le factor peut prendre en charge le suivi du paiement : relances, gestion des encaissements, traitement des litiges éventuels. Une fois la facture réglée par le client, le solde restant est reversé au transporteur, après déduction des frais prévus au contrat.

Quels sont les avantages concrets pour un transporteur routier ?

L'amélioration de la trésorerie est l'avantage le plus immédiat, mais il serait réducteur de s'y limiter. L'affacturage transport agit en réalité sur plusieurs leviers à la fois, et ses effets se font sentir bien au-delà de la simple gestion du cash.

Un flux de trésorerie plus prévisible et plus stable

En réduisant le délai entre la facturation et l'encaissement, l'affacturage lisse les à-coups de trésorerie qui rythment, et parfois fragilisent, la gestion quotidienne d'une entreprise de transport. Le dirigeant sait sur quelles ressources il peut compter, à quel moment, et peut ainsi piloter son activité avec davantage de sérénité.

Une capacité de négociation renforcée

Disposer d'une trésorerie plus fluide change la posture de l'entreprise vis-à-vis de ses fournisseurs. Un transporteur qui règle ses factures dans les délais, voire en avance, est en position de négocier de meilleures conditions tarifaires, d'obtenir des remises pour paiement rapide ou simplement de préserver des relations commerciales solides.

Un levier de croissance sans déséquilibre

Pour une entreprise en développement, chaque nouveau client génère un besoin de financement supplémentaire. L'affacturage suit naturellement la montée en charge : plus l'activité facturée augmente, plus le financement disponible s'ajuste en conséquence. C'est une souplesse que peu d'outils de financement classiques offrent aussi directement.

Une protection contre le risque d'impayé

Dans certaines formules, l'affacturage inclut une garantie contre l'insolvabilité des clients débiteurs. Dans un secteur où la chaîne de sous-traitance est souvent longue et où la défaillance d'un seul acteur peut provoquer des effets en cascade, cette couverture permet à l'entreprise de facturer avec moins d'exposition au risque.

Quels types d'affacturage pour les entreprises de transport ?

Il n'existe pas une formule unique : l'affacturage se décline en plusieurs approches, adaptées à la taille de l'entreprise, au profil des clients, au volume de facturation et au niveau de protection souhaité.

L'affacturage classique : la formule de référence

C'est la solution la plus répandue. Elle consiste à céder l'ensemble ou une partie significative du poste clients à un factor, qui prend en charge le financement et, selon les cas, le recouvrement. Elle se décline en deux variantes :

L'affacturage ponctuel ou spot : la souplesse avant tout

Cette formule de factoring ponctuelle permet de financer des factures de manière sélective, sans s'engager sur un volume minimal ou une durée fixe. Elle est particulièrement adaptée aux artisans-chauffeurs, aux sous-traitants et aux petites structures qui n'ont pas besoin d'un financement permanent, mais cherchent à mobiliser ponctuellement certaines créances.

Les solutions dédiées aux schémas de sous-traitance et aux grands comptes

Certains transporteurs travaillent régulièrement pour de grands donneurs d'ordre ou opèrent dans des chaînes de sous-traitance complexes. Dans ces configurations, le factor analyse en priorité la qualité des débiteurs, leur solidité financière, leur historique de paiement, plutôt que celle du transporteur lui-même.

Les critères clés que le factor examine pour un dossier transport

Lorsqu'un factor instruit un dossier transport, il ne se contente pas d'examiner le chiffre d'affaires ou les bilans comptables. Il cherche à comprendre la réalité opérationnelle de l'entreprise, la fiabilité de ses créances et la solidité de ce qui les sous-tend.

Ce que regarde vraiment le factor

Plusieurs éléments font l'objet d'une analyse attentive :

La sous-traitance : un point de vigilance spécifique

Le recours à la sous-traitance est courant dans le transport, mais il complexifie l'analyse du dossier. Un schéma de sous-traitance mal documenté ou peu lisible peut ralentir le traitement du dossier, voire le fragiliser. À l'inverse, une organisation claire, avec des contrats formalisés et une traçabilité rigoureuse, rassure le factor et facilite la mise en place du financement.

Quels sont les frais et conditions pour un transporteur ?

Le coût d'un contrat d'affacturage n'est pas figé. Il varie selon un ensemble de paramètres propres à chaque entreprise et à chaque contrat : volume de factures cédées, profil et solvabilité des clients, fréquence des remises, niveau de risque global du portefeuille et type de formule retenue.

La structure des frais

Dans la grande majorité des contrats, deux composantes principales entrent en jeu :

Les critères d'éligibilité

Pour accéder à l'affacturage, une entreprise de transport doit répondre à plusieurs conditions de base : exercer en B2B, disposer de factures nettes, documentées et peu sujettes à contestation, et présenter un volume de créances mobilisables cohérent avec ses besoins de financement.

Comparez et choisissez

la solution d'affacturage

adaptée à votre entreprise

Comment choisir le bon factor pour le transport ?

Toutes les sociétés d'affacturage ne se valent pas, et toutes ne lisent pas un dossier transport de la même manière. Choisir le bon interlocuteur n'est pas anodin : c'est souvent ce qui détermine la fluidité du dispositif et la qualité de la relation dans la durée.

Les critères qui font vraiment la différence

Au-delà du tarif, plusieurs éléments méritent une attention particulière :

Pourquoi passer par un courtier spécialisé

Face à la diversité des offres et à la technicité des contrats, beaucoup d'entreprises de transport font le choix de se faire accompagner par un courtier spécialisé. L'avantage est double : accéder à des solutions réellement calibrées pour le secteur sans perdre de temps à trier des offres inadaptées, et bénéficier d'un appui pour négocier les conditions du contrat et structurer un montage cohérent avec la réalité opérationnelle de l'entreprise.

FAQ : questions et réponses

C'est une solution de financement qui permet à une entreprise de transport de céder ses factures clients à un organisme spécialisé, appelé factor. En échange, le factor verse une avance de trésorerie sur le montant des créances, sans attendre que les clients règlent à échéance.

L'objectif est de transformer des factures en liquidités disponibles rapidement, pour faire face aux charges courantes :

- Carburant et péages

- Salaires et charges sociales

- Loyers et charges fixes

- Entretien du parc véhicules

L'affacturage transport s'adresse à un large panel de professionnels du secteur :

- Transporteurs routiers de marchandises

- Entreprises de logistique

- PME et TPE du transport

- Artisans-chauffeurs

- Sous-traitants et commissionnaires de transport

La condition principale est de travailler en B2B, c'est-à-dire de facturer des entreprises ou des professionnels, et non des particuliers. Les start-up du secteur comme les structures plus établies peuvent y avoir recours, à condition de disposer d'un volume de facturation suffisant.

Le délai varie selon le contrat et la qualité du dossier présenté. La mise en place initiale du dispositif peut prendre quelques jours à quelques semaines, le temps que le factor analyse la situation financière de l'entreprise et valide les premiers éléments.

Une fois le contrat actif, le financement d'une nouvelle facture peut intervenir très rapidement après sa transmission et sa validation. C'est précisément cet aspect qui distingue l'affacturage des délais de paiement classiques, souvent fixés à 30, 45 ou 60 jours.

Pas systématiquement. Tout dépend de la formule choisie :

- Affacturage sans recours : le factor assume le risque d'insolvabilité du débiteur. C'est la formule offrant la protection la plus complète.

- Affacturage avec recours : en cas d'impayé, la créance revient à l'entreprise, qui en supporte le risque.

Il est donc essentiel de bien lire les conditions du contrat et de définir en amont le niveau de protection souhaité.

Non, ce n'est pas une obligation dans tous les cas. Selon la formule retenue, plusieurs options sont possibles :

- L'affacturage global : couvre l'ensemble du poste clients.

- L'affacturage sélectif : permet de choisir certains clients ou certaines factures à financer.

- Le financement ponctuel : adapté à des besoins de trésorerie spécifiques, sans engagement de volume.

Cette flexibilité permet à chaque entreprise de trouver un dispositif proportionné à ses besoins réels, sans nécessairement déléguer l'intégralité de sa gestion clients.

Pour instruire un dossier, le factor demande généralement plusieurs éléments :

- Les documents d'identification de l'entreprise (Kbis, statuts, pièce d'identité du dirigeant)

- Les derniers bilans comptables ou liasses fiscales

- Une balance âgée clients

- Des exemples de factures

- Les justificatifs de prestation : lettres de voiture, bons de livraison, CMR

La complétude du dossier conditionne directement la rapidité de traitement et le montant du financement accordé.

Oui, dans de nombreuses situations. Des formules existent pour les petites structures, y compris les très petites entreprises ou les artisans-chauffeurs. Tout dépend du volume de facturation mensuel, du profil des clients débiteurs et du type de contrat recherché.

Certains factors proposent des offres spécifiquement calibrées pour les TPE du transport, avec des seuils d'entrée accessibles et une gestion simplifiée. Il est conseillé de comparer plusieurs offres et de se faire accompagner pour identifier la formule la mieux adaptée à sa situation.

Les deux solutions répondent à des besoins de trésorerie, mais fonctionnent très différemment :

- Le découvert bancaire est une autorisation fixe accordée par la banque, indépendante de l'activité facturée. Son montant ne s'adapte pas à la croissance de l'entreprise.

- L'affacturage est directement indexé sur le chiffre d'affaires réalisé : plus l'entreprise facture, plus le financement disponible est important. Il évolue avec la croissance de l'activité, sans renégociation permanente.

Par ailleurs, l'affacturage peut intégrer des services additionnels comme le recouvrement ou la couverture des impayés, ce que le découvert bancaire ne propose pas.