En règle général, les sous-traitants sont souvent confrontés à un problème : être payés 30 à 60 jours après la fin de leur prestation. C'est surtout valable dans le secteur de la construction avec des délais de règlement importants après l'achat des matériaux et le début des travaux. Cela crée un problème de liquidités pour les sous-traitants. Ils ont besoin d'argent pour acheter le matériel, payer leurs travailleurs et faire face à d'autres obligations financières, mais ils n'ont pas encore été payés.

Le recours à la sous-traitance est une pratique largement répandue dans les moyennes et grandes entreprises. Cette tendance s'ést étendue dans la quasi-totalité des secteurs d'activité : construction, BTP, informatique, industrie, transport, pharmaceutique, automobile, tourisme, agro-alimentaire, textile, commerce, service. Dans certains domaines comme la construction, la sous-traitance en cascade est devenue très fréquente. Ainsi, les grands groupes font souvent appel à des sous-traitants pour réaliser le second œuvre.

Deux des plus grands défis financiers pour les entreprises sous-traitantes sont la gestion des salaires et le paiement des fournisseurs. Le règlement de ces deux dépenses essentielles est souvent très difficile pour 2 raisons. Tout d'abord, la a majorité des sous-traitants interviennent sur des chantiers sans disposer de réserves financières importantes. Et deuxièmement, la plupart des clients paient leurs factures de paiement échelonné dans un délai de 30 à 60 jours.

Lorsque vous combinez ces deux problèmes, il est facile de voir comment ils travaillent sur de nombreux projets sans être surchargés. Et s'ils ne gèrent pas les choses avec soin, ils risquent de manquer des paiements essentiels aux fournisseurs (ou des salaires) et de se retrouver dans une grave pénurie de liquidités. Le risque est de faire faillite.

Alors, comment un sous-traitant peut-il recevoir de l'argent en cas de besoin ? Un moyen courant est l'affacturage également connu sous le nom de financement des comptes clients.

Pourquoi utiliser l'affacturage pour la sous-traitance ?

Le terme "sous-traitant" désigne toute personne, société ou organisme engagé dans la fourniture d'un service et qui, en vertu d'un contrat de sous-traitance, fournit habituellement de la main-d'œuvre, des matériaux ou des services à une autre entreprise.

Les donneurs d'ordres soumissionnent des sociétés pour des travaux afin de réaliser des bénéfices. Pour cela, ils font appel à des sous-traitants, généralement dans le cadre d'appels d'offres, afin de concrétiser le plus grand profit possible. Cela place le sous-traitant dans un environnement difficile.

Plus la concurrence est forte, plus le prix de leur offre déterminera s'ils remportent ou non le contrat. Cela réduit les marges bénéficiaires des sous-traitants. Une fois le travail commencé, le sous-traitant doit payer les matériaux et la main-d'œuvre pendant une période considérable, de 30 à 60 jours ou plus avant que le paiement ne soit soumis à un appel d'offres pour son travail.

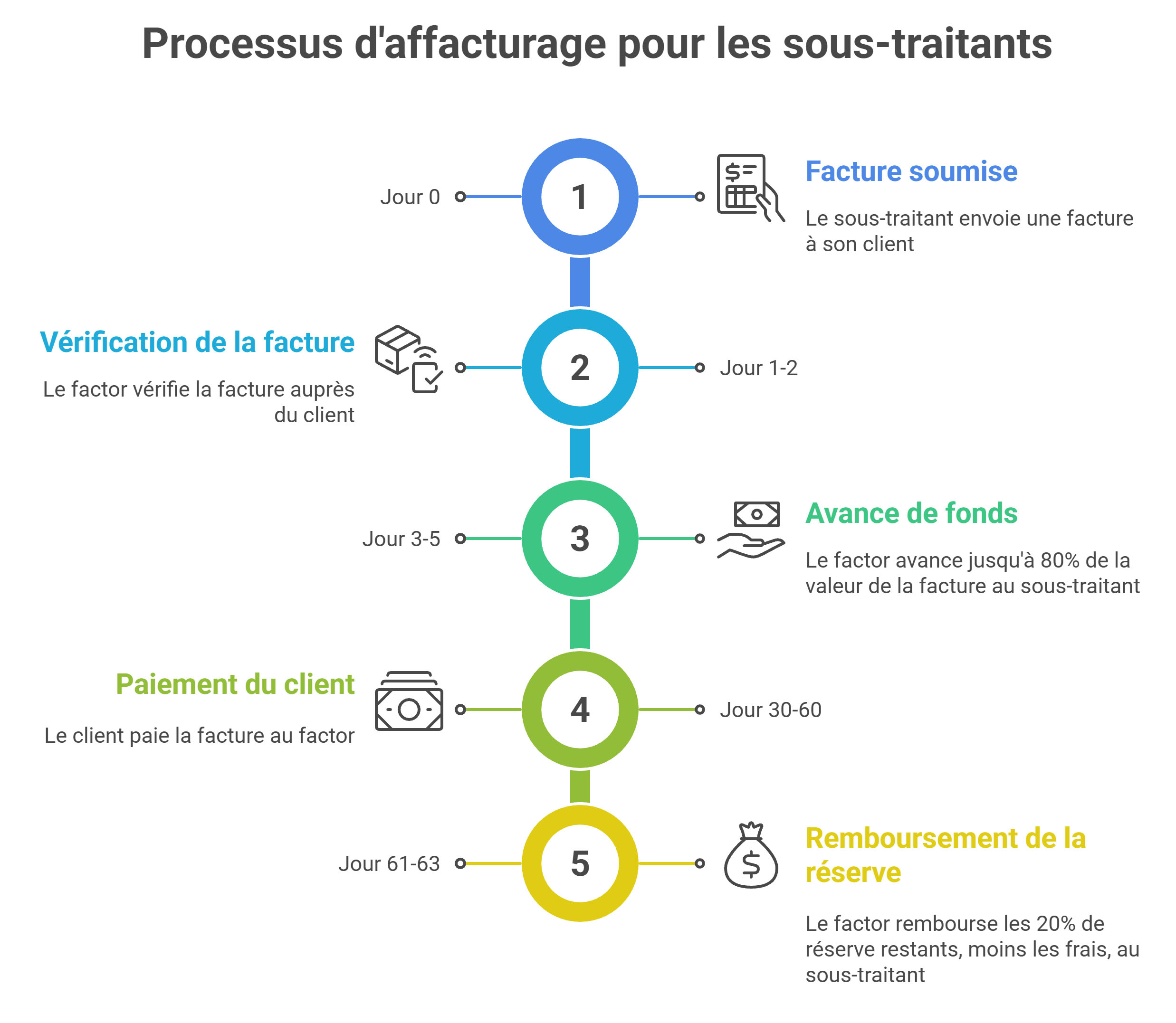

Lorsqu'un sous-traitant affacture ses factures, il vend son droit à être payé par le donneur d'ordre à une société d'affacturage. Le factoring accélère le flux de trésorerie pour payer la main-d'œuvre et les matériaux sans attendre que l'entrepreneur soit payé. Environ 75 % de la facture du sous-traitant seront avancés, moins les retenues ou compensations éventuelles. Lorsque le contractant aura finalement payé la facture, les fonds iront au factor. Celle-ci déduira ses honoraires et remboursera la différence à l'affacturé.

Les solutions financières pour la sous-traitance ?

Les banques ne sont pas toujours la solution. Si vous avez besoin d'argent, vous pouvez demander à une banque un prêt ou une ligne de crédit. Si vous y parvenez, cette stratégie vous permettra certainement d'atténuer le problème et de disposer des fonds nécessaires à la gestion de votre entreprise. Malheureusement, la plupart des institutions financières se méfient des prêts aux sociétés sous-traitantes. Nombre d'entre elles exigeront deux à trois ans de relevés de financement rentables, des garanties substantielles et un dossier impeccable avant de vous accorder un financement.

Par ailleurs, le crédit bancaire n'est pas adapté aux activités en croissance, car les liquidités pretées par la banque ne suivent pas automatiquement l'évolution du chiffre d'affaires.

La réalité est que peu de sous-traitants peuvent répondre à ces critères. La majorité des établissements de crédit se méfient de prêter de l'argent aux entreprises du secteur de la sous-traitance. Ils ont des règles très strictes concernant les activités qui peuvent obtenir un financement et ce qu'elles doivent faire pour y prétendre. La plupart des prêts financiers des sociétés exigent que votre structure dispose de nombreuses garanties qui peuvent être déposées en garantie du prêt. En outre, elle devra disposer de rapports financiers vérifiés pendant deux à trois ans. Il est évident que la plupart des entrepreneurs et des petits sous-traitants ne pourront pas prétendre à ce type de financement.

Dans de nombreux cas, le problème de trésorerie n'est pas que votre entreprise ne dispose pas de liquidités nécessaire. La difficulté est plutôt que votre argent est lié à des comptes clients avec des délais de règlement important. Si tous vos acheteurs payaient rapidement, vous n'auriez probablement pas de problèmes financiers.

Bien qu'il puisse être difficile d'obtenir des clients qu'ils paient incessamment, il existe une meilleure solution, c'est l'affacturage. C'est un type spécial de financement de factures qui offre un moyen facile de financer et de développer votre entreprise de sous-traitance.

L'affacturage pour les sous-traitants est économiquement intéressant lorsque les structures sont en mesure d'affacturer leurs factures de manière rentable dans le cadre de leurs coûts d'exploitation. Par exemple, le propriétaire d'une carrière de roches fait une proposition pour fournir des blocs de granit à des entrepreneurs de construction d'autoroutes, le coût estimé du financement étant toujours intégré dans l'offre. Cela a permis à son entreprise de se développer de manière rentable. En comparaison, un entrepreneur en peinture en concurrence avec de nombreux autres soumissionnaires peut avoir une marge bénéficiaire brute qui ne lui permettra pas de supporter les dépenses supplémentaires liées au financement. Les sous-traitants doivent "faire le calcul" avant d'envisager de conclure un contrat pour financer les créances.

Pour en savoir plus sur la mise en place de l'affacturage dans le secteur du BTP, consultez notre fiche sur cette industrie plus difficile à financer que d'autres. La construction et le bâtiment sont des métiers à haut risque, riche en actifs, qui impliquent souvent un large éventail d'acteurs tels que les entrepreneurs, les sous-traitants et les travailleurs externalisés.

De nombreuses entreprises différentes soutiennent généralement un seul grand projet, ce qui entraîne un risque plus élevé pour le financier. En outre, par rapport à d'autres marchés, les prix des bâtiments commerciaux et résidentiels peuvent fluctuer de façon importante. Pour toutes ces raisons et bien d'autres encore, le financement de la construction peut être difficile à trouver.

.Les rabais accordés par les fournisseurs peuvent contribuer à compenser les coûts de financement. Le coût financier est la question cruciale à déterminer et à négocier. Lorsqu'un sous-traitant signe un contrat d'affacturage, toutes ses factures et son cash-flow iront à la société de financement, que la facture ait été "vendue" ou non. Il est donc essentiel de comprendre et d'accepter que les termes du contrat sont raisonnables et acceptables. Cela implique l'analyse de toutes les dispositions contractuelles, outre le prix nominal du financement.

Bon à savoir : Il est utile de lire attentivement les dispositions du contrat. Le tarif n'est qu'une des considérations. La manière dont les frais sont déterminés, la durée du contrat, les coûts de résiliation anticipée, le taux appliqué en cas de défaut ou de litige, ne sont que quelques-uns des éléments à prendre en considération.

C'est là le point essentiel : Le factoring pour les sous-traitants a un sens lorsque le coût de l'affacturage rend l'entrepreneur plus rentable. La lecture des conditions du contrat est essentielle à cette décision.

Voici, les bonnes questions à se poser avant d'utiliser le factoring :

Si vous répondez oui à l'une de ces questions, alors vous devez souscrire un contrat d'affacturage.

Comment fonctionne l'affacturage pour les sous-traitants

Le programme finance vos factures auprès d'entreprises et de clients solvables, vous fournissant ainsi des fonds immédiats que vous pouvez utiliser pour payer vos fournisseurs, vos employés ou pour entreprendre de nouveaux projets.

C'est un moyen d'accélérer le flux de trésorerie des factures en les vendant à un factor. L'affacturage fonctionne de la manière suivante :

Notez que les provisions ne peuvent pas être prises en compte.

Pour en savoir plus sur le fonctionnement de l'affacturage, cliquez sur le lien ici.

Quelles sont les conditions requises pour être affacturé avec la sous-traitance ?

La condition la plus importante pour pouvoir bénéficier de ce type de financement est de faire affaire avec des clients ayant une réputation reconnue. Ils doivent avoir une bonne santé financière et être solvables, car la transaction dépend essentiellement de leur capacité à payer à temps et dans leur intégralité.

Vous devez avoir une entreprise bien gérée, avec de bonnes pratiques de facturation, et vos factures doivent être libres de tout privilège. En général, une ligne de financement d'affacturage peut être mise en place en 5 jours seulement, selon les circonstances.

Surtout si vous travaillez sur plusieurs projets, une bonne relation avec un factor peut vraiment aider votre TPE ou PME à surmonter un manque de liquidités. Recherchez un affactureur qui travaille avec des sous-traitants et qui comprend votre activité. Ce sera votre premier obstacle, car seule une poignée de compagnie propose des contrats avec des entreprises sous-traitantes. En effet, certaines conditions de paiement et certains termes du contrat sont tout simplement trop compliqués et risqués chez certains factors.

Soyez honnête avec vous-même en ce qui concerne les délais de paiement. Les retards dans les règlements des créances sont presque inévitables. La plupart des sociétés d'affacturage facturent des coûts pendant les 30 premiers jours où la facture est impayée, puis des frais supplémentaires tous les 5 à 10 jours après les 30 premiers jours. Assurez-vous de considérer honnêtement le délai réel entre la facturation et la réception de votre paiement afin de connaître les coûts réels du factoring et d'ajuster votre offre de projet en conséquence.

De nombreux contrats prévoient une retenue de garantie, un montant de 10 % qui est retenu jusqu'à l'achèvement du projet. Cette réserve est généralement déduite de la valeur de la facture avant d'être prise en compte. Ainsi, si vous avez une facturation de 10 000 € avec une retenue de 10%, le facteur la considérera comme une facture de 9 000 €.

Bien que l'affacturage puisse être utile dans plusieurs industries et à différents niveaux, les sous-traitants doivent surmonter des obstacles supplémentaires. Selon les politiques de l'entrepreneur et son accord avec le maître d'ouvrage, la société peut ne pas être en mesure d'autoriser ses sous-traitants à affacturer des factures.

Si l'affacturage peut sembler être une bénédiction pour les sous-traitants, ce n'est pas toujours le meilleur choix dans tous les cas. Les entrepreneurs engagent le plus souvent des entreprises sous-traitantes en proposant des projets et en permettant à plusieurs sociétés de soumissionner. Si un sous-traitant ne tient pas compte du coût de l'affacturage des factures lorsqu'il soumet une offre, il peut se retrouver dans une situation difficile. En outre, s'il n'ajoute pas le coût des honoraires dans son offre pour le projet, il peut ne pas avoir les moyens d'affacturer la facture. Le sous-traitant peut également se retrouver sans liquidités pour payer les matériaux, les travailleurs et d'autres coûts.

L'affacturage pour les entreprises qui sous-traitent

En règle général, les sociétés d'affacturage ne souhaitent pas financer des entreprises qui sous-traitent plus de 15% de leur activité. La raison est relativement simple à comprendre : si vous ne payez pas le sous-traitant, il peut y avoir un risque de paiement direct car l'entrepreneur demandera alors directement son règlement auprès de son donneur d'ordre.

En cas de dépassement du pourcentage toléré d'externalisation de l'activité, les factors étudient la nature et le process de la sous-traitance du commanditaire. En fonction des éléments, l'affactureur exige une réserve bloquée pour la sous-traitance.

Les avantages de l'affacturage pour les sociétés sous-traitantes

Le plus grand avantage de l'affacturage des factures pour les sous-traitants est l'augmentation de la liquidité des flux de trésorerie. Dans de nombreux cas, un sous-traitant ne peut pas attendre 30 à 60 jours pour qu'un entrepreneur général paie sa facture.

Autre avantage important, le factoring vous permettra d'offrir des conditions de paiement à vos clients sans vous soucier de la lenteur des paiements. En effet, vous pouvez toujours financer une créance si vous avez besoin de fonds. Le dispositif permet de gagner entre 1 et 3 mois de trésorerie en fonction de votre délai de règlement de vos acheteurs.

Lorsqu'une société d'affacturage établit un contrat avec une entreprise, elle peut être payée dès qu'elle cède une facture. Le sous-traitant ne recevra pas le montant total de la rémunération, mais il aura l'argent au moment où il en aura le plus besoin. Cela permet à l'entité sous-traitante d'acheter des matériaux, de payer les travailleurs, d'acquérir de nouveaux équipements et de remplir d'autres obligations financières.

L'augmentation de la marge brute d'autofinancement favorise également la croissance des entreprises. Le factoring peut aider un sous-traitant à disposer de suffisamment d'argent pour étendre ses activités nécessitant du cash, par exemple en ouvrant un nouveau site ou en acquérant un actif coûteux.

En résumé : l'affacturation peut être mise en place et fonctionne bien pour les sous-traitants. Toutefois, cela n'est vrai que s'ils font preuve de toute la diligence requise : ils doivent faire le calcul, planifier à l'avance et connaître les dispositions et lois spéciales qui peuvent s'appliquer à eux.

Exemple de coût de l'affacturage pour la sous-traitance

Soit une entreprise qui réalise un chiffre d'affaires de 1,2 M€ dans le BTP. Elle signe un contrat de factoring pour l'année avec les conditions suivantes :

Avec une retenue de garantie de 40 K€ et un encours de 160 K€. Nous avons les coûts suivants prélevés par le factor pour financement des factures :

L'affacturage pour la sous traitance dans les marchés publics

Les défis de l'affacturage dans les marchés publics

Le financement par affacturage est particulièrement complexe pour les sous-traitants des marchés publics, comparé aux secteurs manufacturiers ou de recrutement. Il nécessite l'accord de l'entrepreneur principal pour collaborer avec la société de financement.

Les conditions du contrat de l'entrepreneur principal, surtout lorsqu'il s'agit d'entités publiques, peuvent limiter ou interdire l'utilisation de l'affacturage. Chaque facture destinée au financement doit être explicitement approuvée par l'entrepreneur principal. De plus, la législation relative aux privilèges légaux introduit des complications supplémentaires, obligeant les sous-traitants à régler leurs fournisseurs principaux avec les fonds avancés ou à obtenir une levée de privilège avant toute avance de la société de financement.

L'utilisation de l'affacturage pour la sous traitance pour financer les contrats de marchés publics présente des spécificités, des modalités de paiement et des procédures souvent rigoureuses qui lui sont propres.

Les particularités de la facturation dans les marchés publics

Les entreprises participant à des marchés publics doivent adhérer à des spécifications précises déterminées par l'organisme public commanditaire et suivre un processus de facturation strict, incluant une chaîne de responsabilités et d'approbations clairement définie. En réponse à ces exigences, les sociétés d'affacturage opérant dans ce domaine ont développé des unités spécialisées pour gérer ce type de financement, respectant ainsi les règles et contraintes des procédures publiques.

Le champ d'application du financement des marchés publics

Ce financement avec l'affacturage pour la sous traitance dans les marchés publics s'applique aux commandes émanant des entités gouvernementales, telles que :

La gestion des coûts de financement

Les réductions offertes par les fournisseurs peuvent aider à alléger les frais de financement. La détermination et la négociation du coût financier sont cruciales. En signant un contrat d'affacturage, les sous-traitants s'engagent à ce que toutes leurs factures soient sujettes à un privilège, transférant ainsi toutes les créances et flux de trésorerie à la société de financement, que les facturations aient été effectivement "vendues" ou non.

Il est donc vital de s'assurer que les termes du contrat notamment sur les marchés publics sont équitables et acceptables, ce qui nécessite une analyse minutieuse des clauses contractuelles au-delà du coût nominal du financement.

Rappelons que pour financer un marché avec l'affacturage pour la sous traitance dans les marchés publics, un factor demande principalement deux documents cruciaux : l'exemplaire unique et le décompte général définitif (DGD).

Ainsi, l'affacturage pour la sous-traitance dans les marchés publics soulève des défis spécifiques en raison de la complexité des opérations et des exigences rigoureuses imposées par les donneurs d'ordre publics. Les sous-traitants doivent obtenir l'accord de l'entrepreneur principal et naviguer à travers les contraintes contractuelles et légales qui peuvent restreindre l'utilisation de l'affacturage.

De plus, le processus de facturation dans les marchés publics nécessite une adhésion stricte à un ensemble de règles précises, ce qui a conduit les sociétés d'affacturage à créer des unités spécialisées pour gérer ces financements. Ce type de financement concerne une variété d'entités gouvernementales, incluant l'État, les régions, les départements, les municipalités, et d'autres organismes publics, y compris les entreprises à économie mixte.

La gestion efficace des coûts de financement, notamment la négociation des termes du contrat d'affacturage et l'exploitation des réductions fournisseurs, est essentielle pour alléger les frais associés et garantir que les conditions soient justes et avantageuses pour les sous-traitants.