Procédure de sauvegarde des entreprises : anticiper, protéger, relancer

Pas besoin d'être en faillite pour sentir que l'équilibre de votre entreprise vacille. Une trésorerie qui dérape, des clients qui payent de plus en plus tard, des tensions bancaires qui s'accumulent… et l'angoisse qui monte. La bonne nouvelle ? Il existe une procédure taillée sur mesure pour ceux qui veulent anticiper sans sombrer : la sauvegarde judiciaire.

Moins connue que le redressement ou la liquidation, la sauvegarde est pourtant un outil de pilotage à activer avant le crash, quand il est encore temps de reprendre les commandes. Voici ce qu'il faut en savoir, sans jargon inutile.

La procédure de sauvegarde judiciaire, c'est quoi exactement ?

La procédure de sauvegarde, c'est un peu le bouton « pause » dans une course qui va droit dans le mur. Elle permet à une entreprise qui n'est pas encore en cessation de paiements, mais qui traverse de sérieuses turbulences, de geler temporairement ses dettes, d'éviter les attaques des créanciers et de construire un plan de redressement viable.

C'est une procédure préventive, initiée uniquement par le dirigeant, pour préserver l'activité, l'emploi, et parfois, la vie même de l'entreprise.

📌 Procédure de sauvegarde

C'est une solution juridique qui permet à une entreprise en difficulté, mais qui n'est pas encore en cessation de paiements, de se protéger de ses créanciers. Elle fige les dettes existantes, suspend les poursuites et permet d'élaborer un plan de redressement. Seul le dirigeant peut l'initier auprès du tribunal. C'est une mesure préventive pour sauver l'activité avant qu'il ne soit trop tard. C'est comme si une entreprise disait : « Stop, je fais une pause pour respirer ». Elle a des soucis d'argent, mais elle peut encore payer ce qu'elle doit. Le juge l'aide à organiser un plan pour s'en sortir sans se faire embêter par ses créanciers. C'est une façon de réparer les problèmes avant que ça casse vraiment.

Qui peut y prétendre ?

La règle est simple, mais impérative :

Pas de sauvegarde si vous êtes déjà en cessation de paiements. Il faut encore pouvoir régler vos dettes exigibles avec votre trésorerie disponible.

Sont concernées :

Et c'est le chef d'entreprise – et lui seul – qui peut en faire la demande. Pas les créanciers. Pas les salariés. Pas même l'administration fiscale.

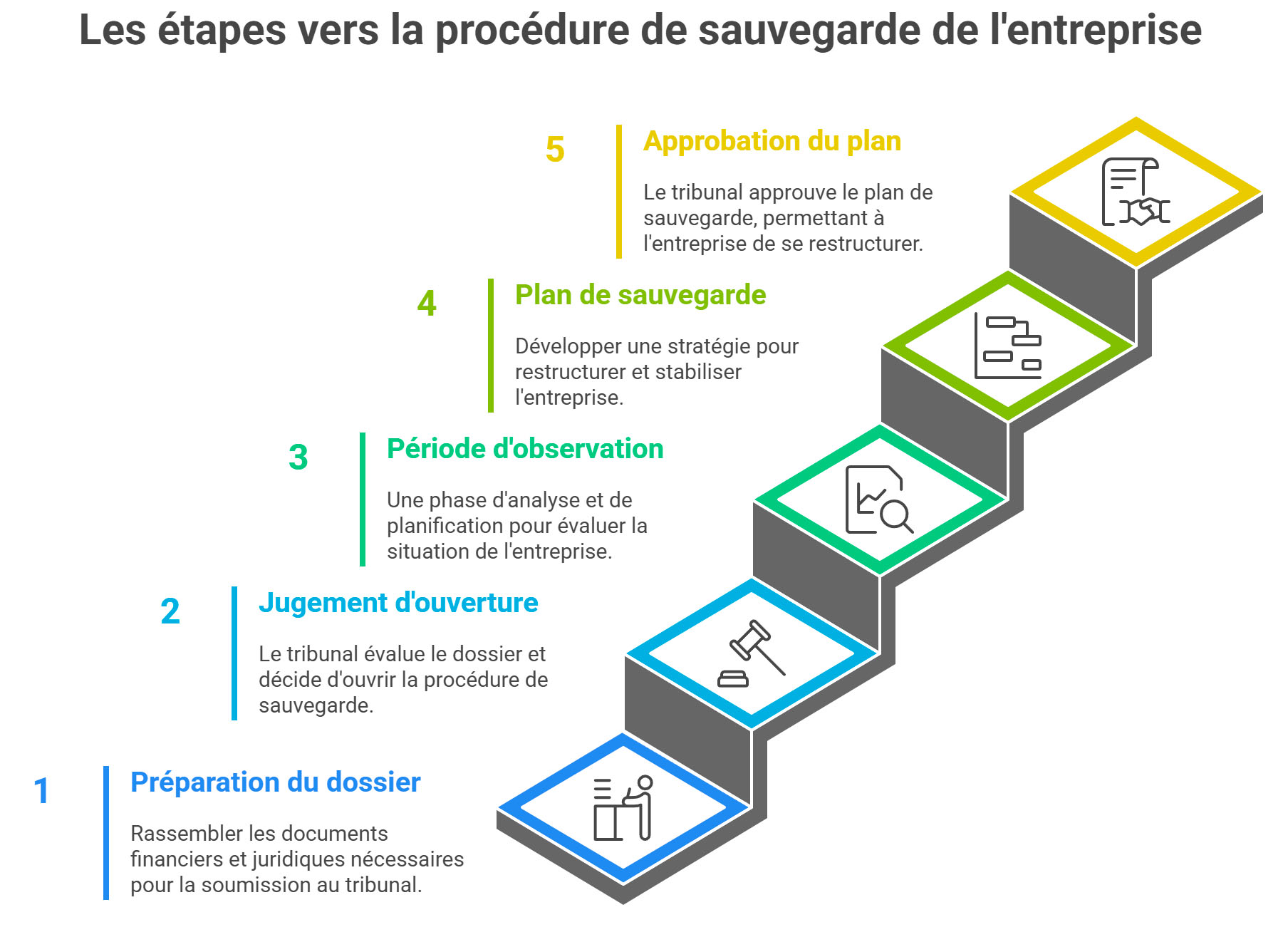

Comment ça se passe ? Les grandes étapes

1. Constitution du dossier et saisine du tribunal

Vous devrez déposer une requête devant le tribunal de commerce (ou judiciaire, selon votre activité), accompagnée d'un dossier béton :

comptes annuels, plan de trésorerie, état des dettes, liste des salariés, des créanciers, inventaire des actifs, et quelques attestations réglementaires.

Petit conseil d'expérience : ne partez pas seul à l'assaut. Faites-vous accompagner d'un avocat spécialisé ou d'un expert-comptable aguerri. Un dossier bien ficelé, c'est déjà 50 % du travail de fait.

2. Jugement d'ouverture : top départ de la procédure

Si le tribunal estime que la situation le justifie, il ouvre la procédure, nomme un mandataire judiciaire, éventuellement un administrateur, et fixe une période d'observation (6 mois, renouvelable jusqu'à 18).

L'avis est publié au BODACC. C'est officiel, visible… mais aussi un signal de reprise en main.

3. Période d'observation : temps mort stratégique

Pendant cette phase, on fait le point :

L'entreprise continue son activité, sous l'œil vigilant du tribunal et des organes désignés. Et c'est là qu'on prépare le plan de sauvegarde.

Le plan de sauvegarde : la feuille de route pour sortir la tête de l'eau

Le plan, c'est du concret. Il repose sur des propositions de paiement échelonné des dettes (jusqu'à 10 ans, 15 ans pour l'agricole), la poursuite de l'activité, et la réorganisation de l'entreprise.

Les créanciers sont consultés via des comités. Si le plan tient la route, le tribunal l'homologue et vous voilà parti pour une nouvelle vie… plus structurée, plus maîtrisée.

Et si le plan échoue ? Le tribunal peut basculer vers un redressement judiciaire, voire une liquidation si la situation l'exige. Mais si la demande a été faite assez tôt, les chances de succès sont bien réelles.

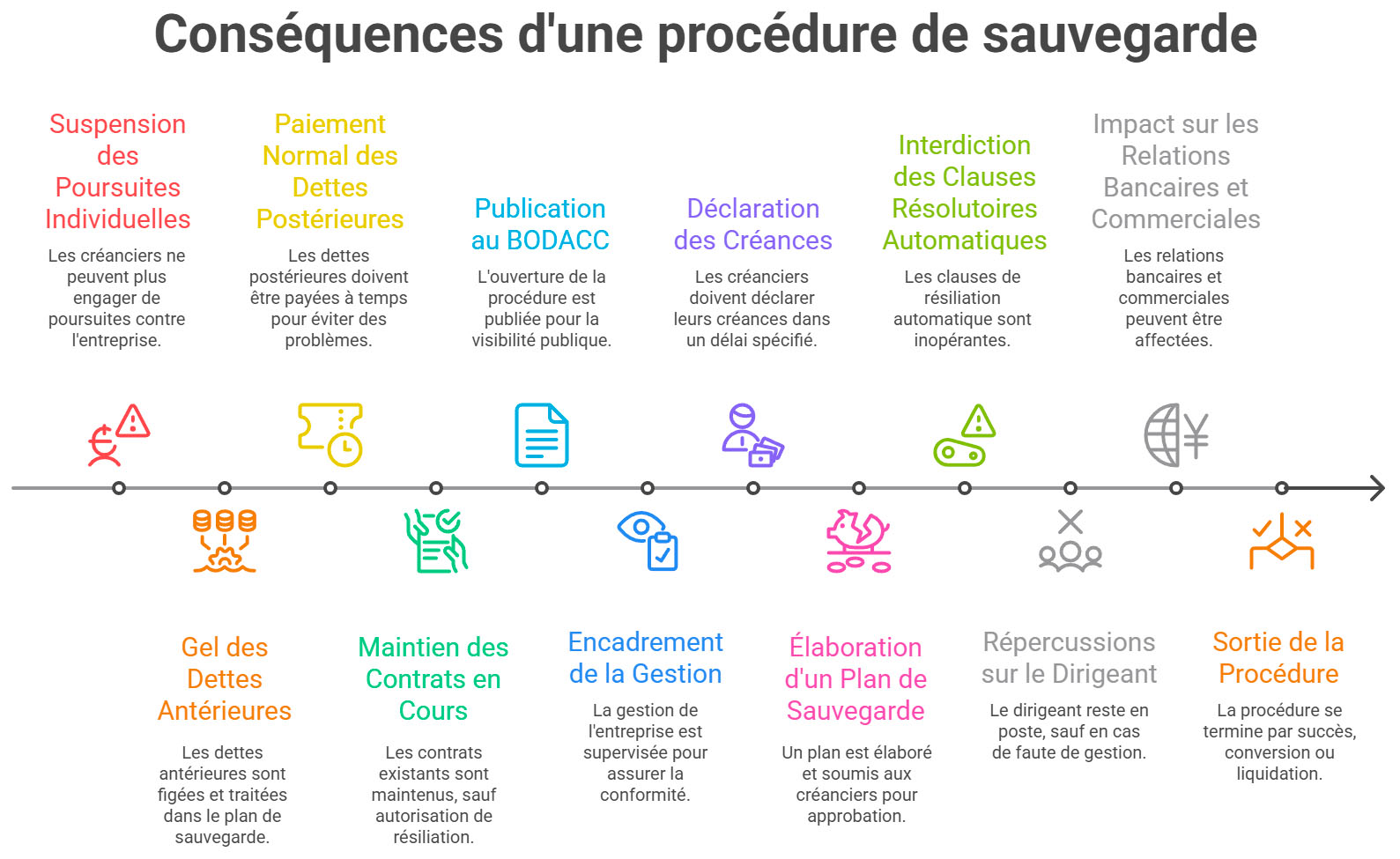

Les effets immédiats de la procédure de sauvegarde : soufflez… un peu

Une fois la procédure lancée :

Cette respiration judiciaire vous permet de vous recentrer sur votre cœur de métier, sans avoir le nez dans la boîte mail ou la messagerie du comptable toutes les deux minutes.

Quelles sont les conséquences d'une procédure de sauvegarde ?

- Suspension des poursuites individuelles

Tous les créanciers sont bloqués : ils ne peuvent plus saisir les biens, engager de nouvelles procédures ou poursuivre l'entreprise en justice. Cela offre un véritable répit au dirigeant, pour souffler, réorganiser la structure et bâtir un plan réaliste.

Exemple : un fournisseur ne peut plus assigner l'entreprise pour non-paiement d'une facture antérieure au jugement d'ouverture.

- Gel des dettes antérieures

Toutes les dettes nées avant le jugement d'ouverture sont figées et traitées dans le plan de sauvegarde, selon un échéancier jusqu'à 10 ans. Aucun paiement n'est autorisé en dehors des cas légaux, sous peine de nullité.

Objectif : éviter que certains créanciers soient favorisés.

- Paiement normal des dettes postérieures

Toutes les dettes nées après l'ouverture, pour les besoins de l'activité, doivent être payées à échéance (ex : salaires, charges courantes, fournitures nécessaires à l'exploitation). Si l'entreprise ne paie pas ces créances-là, elle risque un basculement vers le redressement ou la liquidation judiciaire.

- Maintien des contrats en cours (avec nuances)

Les contrats en cours (bail, sous-traitance, approvisionnement…) sont maintenus, sauf si le tribunal autorise l'administrateur à y mettre fin. L'idée est d'éviter la rupture brutale de l'exploitation. Toutefois, le partenaire peut exiger des garanties ou demander à renégocier certains termes.

- Publication au BODACC (visibilité publique)

L'ouverture de la procédure est publiée au BODACC (Bulletin officiel des annonces civiles et commerciales). Cela peut impacter l'image de la société auprès de ses partenaires, clients ou prospects. En pratique, cela dépend du secteur d'activité : certains milieux tolèrent très bien ce type de procédure, d'autres moins.

- Encadrement de la gestion

En principe, le dirigeant reste en poste. Toutefois, il peut être assisté ou surveillé par un administrateur judiciaire, selon la taille et la complexité de l'entreprise. Le mandataire judiciaire est chargé de représenter les créanciers. Ce contrôle est là pour rassurer les tiers et garantir une bonne exécution du plan.

- Déclaration des créances

Les créanciers ont deux mois (ou quatre s'ils sont domiciliés hors de France) pour déclarer leurs créances au mandataire judiciaire. S'ils ne le font pas, leur créance risque de ne pas être intégrée au plan… et donc d'être inopposable.

- Élaboration d'un plan de sauvegarde

À l'issue de la période d'observation (max. 18 mois), un plan est soumis au vote des créanciers. Il fixe la durée, les modalités de paiement, et peut prévoir : des cessions d'actifs, une réduction des effectifs, un recentrage stratégique. Une fois homologué par le tribunal, ce plan a valeur de décision de justice.

- Interdiction des clauses résolutoires automatiques

Les clauses des contrats qui prévoient une résiliation automatique en cas d'ouverture d'une procédure collective sont inopérantes. Un fournisseur ne peut pas résilier son contrat simplement parce que l'entreprise est en sauvegarde.

- Répercussions sur le dirigeant

En sauvegarde, le dirigeant n'est pas dessaisi comme en liquidation. Aucune sanction personnelle n'est prévue, sauf en cas de fraude ou faute de gestion constatée. Il peut continuer à diriger, à condition de respecter les contraintes du plan.

- Impact sur les relations bancaires et commerciales

Les banques peuvent restreindre ou suspendre les lignes de crédit. Certains fournisseurs peuvent réticents à continuer les livraisons, d'où l'intérêt d'un bon accompagnement. Mais dans certains cas, la procédure rassure : elle donne un cadre et montre que l'entreprise prend les devants.

- Sortie de la procédure

Clôture pour succès : le plan est respecté, l'établissement commercial reprend son autonomie. Conversion en redressement : si l'entreprise se retrouve finalement en cessation de paiements. Conversion en liquidation : si le redressement devient impossible.

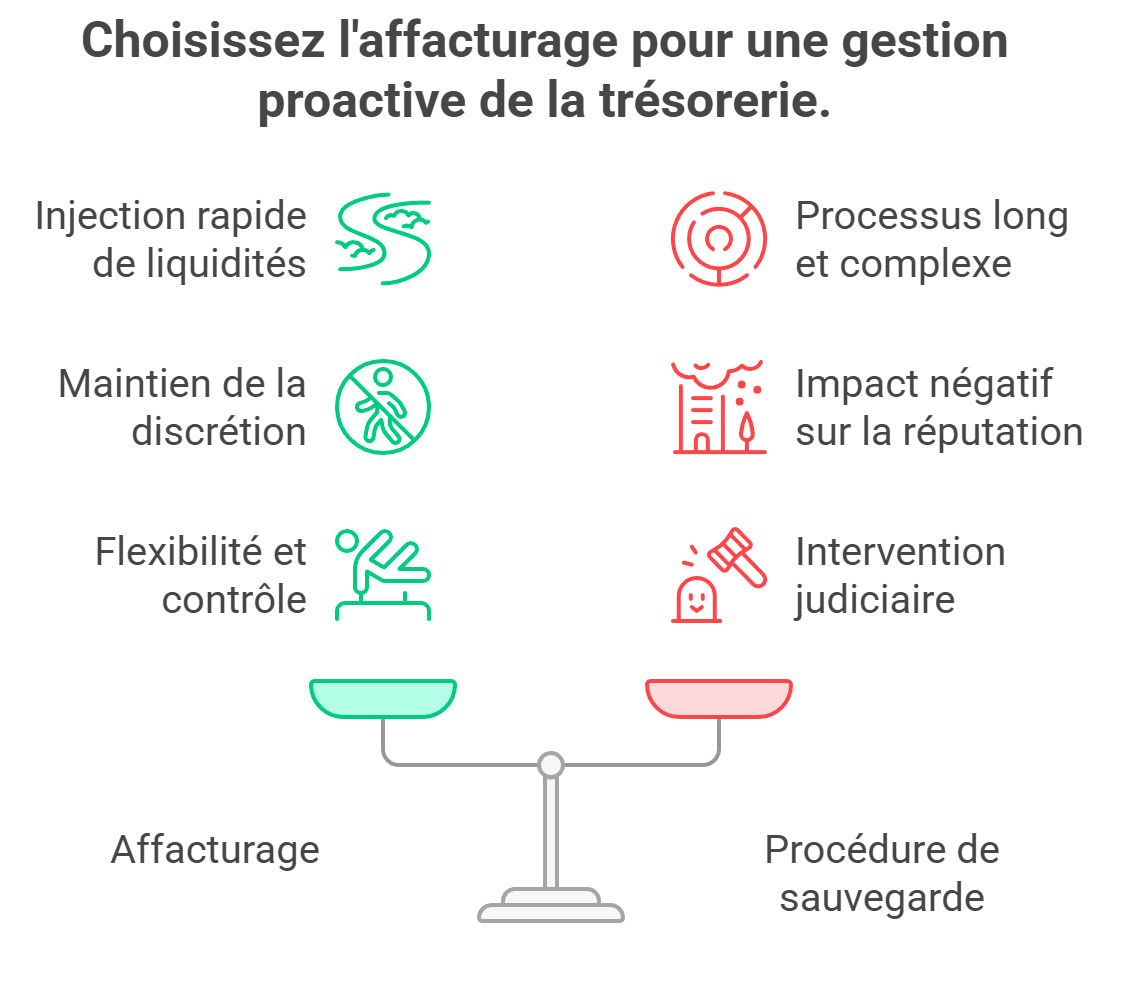

L'affacturage : un soutien de trésorerie stratégique pendant une procédure de sauvegarde

Lorsque l'entreprise entre en procédure de sauvegarde, elle bénéficie d'un gel temporaire de son passif et d'une suspension des poursuites. Mais dans les faits, elle doit continuer à fonctionner : payer ses fournisseurs clés, ses salariés, ses loyers, ou encore ses charges sociales postérieures à l'ouverture de la procédure. Dans ce contexte tendu, où les marges de manœuvre sont réduites et les sources de financement traditionnelles souvent à l'arrêt, l'affacturage devient un outil de survie et de rebond.

L'affacturage permet à l'établissement commercial de transformer ses créances clients en liquidités immédiates, sans attendre les 30, 60 ou 90 jours de délais de paiement habituels. Concrètement, dès qu'une facture est émise, le factor (établissement d'affacturage) avance jusqu'à 90 % du montant TTC, généralement sous 24 à 48 heures. Cela redonne de l'oxygène à la trésorerie, sans alourdir l'endettement, ce qui est particulièrement précieux pendant la période d'observation où la stabilité financière reste fragile.

Cependant, le recours à l'affacturage dans une entreprise en procédure collective ne va pas de soi. La plupart des sociétés d'affacturage analysent avec précaution le risque lié à la situation de l'entreprise. Certains factors peuvent refuser de s'engager, tandis que d'autres proposent des solutions spécifiques aux entreprises en difficulté, à condition que :

Dans certains cas, l'affacturage pourra être mis en place avec l'accord du juge-commissaire, notamment si le contrat comprend la cession de créances futures (Dailly, factoring notifié ou confidentiel). Le factor peut également demander une affacturation déléguée avec gestion des encaissements par ses soins, pour mieux maîtriser le risque.

Exemple concret : une entreprise du secteur textile en sauvegarde, dont les clients sont de grandes enseignes solvables, a pu négocier avec un factor spécialisé un contrat d'affacturage sécurisé, lui permettant de mobiliser 400 000 euros sur son portefeuille client. Cette trésorerie a permis de relancer les cycles de production tout en maintenant les paiements de ses fournisseurs clés.

Au final, lorsqu'il est bien encadré, l'affacturage constitue bien plus qu'un outil de financement : c'est un véritable accélérateur de relance, qui s'inscrit pleinement dans la logique du plan de sauvegarde. Il permet de restaurer la confiance des fournisseurs, de sécuriser le fonctionnement opérationnel de l'entreprise, et parfois, de raccourcir significativement la durée de la procédure.

Pourquoi l'affacturage peut éviter le recours à une procédure de sauvegarde ?

Face aux premières tensions de trésorerie, nombreuses sont les entreprises qui attendent trop longtemps avant d'agir. Pourtant, des solutions comme l'affacturage peuvent éviter d'en arriver à des procédures lourdes comme la sauvegarde judiciaire.

Découvrez les 6 raisons :

1. L'affacturage peut-il réellement éviter une procédure de sauvegarde ?

Oui, dans de nombreux cas. L'affacturage permet à une entreprise de générer immédiatement de la trésorerie à partir de ses factures clients, sans recourir à un prêt classique. Cette injection rapide de liquidités peut suffire à rétablir l'équilibre financier et à absorber un choc de trésorerie passager (retard de paiement client, baisse temporaire d'activité, hausse imprévue des charges…).

Plutôt que d'attendre que la situation se dégrade au point d'exiger un cadre judiciaire comme la sauvegarde, l'affacturage permet d'agir en amont, avec souplesse et réactivité.

2. Quels types de difficultés l'affacturage peut-il compenser avant qu'elles ne deviennent critiques ?

L'affacturage est particulièrement utile pour :

Dans tous ces cas, l'affacturage permet d'éviter la spirale d'endettement, les tensions de trésorerie persistantes… et donc la nécessité de recourir à une procédure collective comme la sauvegarde.

3. Pourquoi vaut-il mieux activer une solution comme l'affacturage plutôt que d'attendre d'entrer en procédure judiciaire ?

La sauvegarde est une mesure de protection efficace… mais elle a un coût : en visibilité, en complexité administrative, en confiance des partenaires et parfois en image.

L'affacturage, à l'inverse, ne dégrade pas le Kbis, reste discret, et permet souvent de redresser la situation sans déclencher l'alerte rouge.

En d'autres termes : mieux vaut traiter une tension de trésorerie à la racine, plutôt que d'attendre que la structure financière s'effondre et impose une solution judiciaire.

4. L'affacturage est-il compatible avec une stratégie préventive en gestion de crise ?

Absolument. De plus en plus d'entreprises utilisent l'affacturage en préventif, pas seulement en mode panique. Il permet de :

Certains dirigeants le voient comme une assurance anti-crise : dès qu'un trou d'air se profile, ils activent le contrat d'affacturage pour rester à flot.

5. Y a-t-il des secteurs où l'affacturage est particulièrement efficace pour éviter le recours à la sauvegarde ?

Oui, notamment :

Dans tous ces cas, l'affacturage permet d'accélérer les encaissements, et donc de diminuer significativement le risque de basculement vers une procédure collective.

6. L'affacturage est-il plus rapide à mettre en place qu'un plan de sauvegarde ?

Sans comparaison. Un contrat d'affacturage peut être opérationnel en quelques jours ou semaines, une fois le dossier validé.

À l'inverse, une procédure de sauvegarde implique :

Agir avec l'affacturage, c'est gagner du temps, éviter l'intervention du juge, et conserver sa liberté d'action.

La sauvegarde accélérée : l'option pour les grandes structures pressées

Il existe aussi une version accélérée pour les sociétés de plus de 20 salariés et 3 millions d'euros de chiffre d'affaires. Elle exige une conciliation préalable et permet d'imposer un plan en seulement quelques semaines, si la majorité des créanciers l'approuve.

Encore plus rapide, la sauvegarde financière accélérée s'adresse aux entreprises endettées surtout auprès des banques. C'est du sur-mesure pour les restructurations financières serrées.

La sauvegarde accélérée s'adresse aux entreprises de plus de 20 salariés et réalisant plus de 3 M€ de chiffre d'affaires ou présentant un total de bilan supérieur à 1,5 M€ (ou comptes consolidés). Elle est fondée sur une conciliation préalable et n'est possible que si cette dernière a échoué.

L'objectif : obtenir l'homologation en un temps très court (1 à 3 mois, prorogeable 1 mois) d'un plan de sauvegarde négocié avec les principaux créanciers.

Les différences entre la sauvegarde accélérée et les autres procédures collectives

| Procédure | Public cible | Délai | Contrôle judiciaire | Effets sur créanciers | Confidentialité |

|---|---|---|---|---|---|

| Sauvegarde accélérée | PME / ETI > 20 salariés & 3M€ CA | 1 à 3 mois | Faible, administrateur suggéré | Gel des dettes antérieures, plan rapide | Faible visibilité |

| Sauvegarde classique | Toutes tailles (hors cessation de paiement) | 6 à 18 mois | Administrateur selon taille | Gel du passif, plan négocié | Publiée au BODACC |

| Redressement judiciaire | Entreprises déjà en cessation | 6 à 18 mois | Très élevé, contrôle important | Réorganisation judiciaire, licenciements possibles | Très visible |

| Conciliation | Toutes entreprises avec créanciers clés | Jusqu'à 5 mois | Souple, sans juge sauf homologation | Négociation amiable, pas de gel automatique | Confidentiel |

| Mandat ad hoc | Difficultés légères ou ponctuelles | Libre, rapide | Souple, uniquement sur demande | Dialogue informel, pas d'effet sur dettes | Entièrement confidentiel |

Pourquoi opter pour la sauvegarde accélérée ?

Les limites et précautions

Les avantages et pièges à surveiller

Les avantages :

Les limites à garder en tête :

Cas concret : l'exemple d'une PME industrielle

Imaginez une entreprise lyonnaise de 35 salariés, dans la tôlerie fine. Elle perd un gros client en Allemagne, voit ses délais de paiement exploser, et le carnet de commandes vaciller.

Au lieu de repousser l'inévitable, le dirigeant dépose un dossier de sauvegarde avant de ne plus pouvoir payer ses fournisseurs. Résultat :

Trois ans plus tard, l'entreprise tourne à nouveau à plein régime.

Les pièces à fournir pour un dossier d'ouverture de procédure de sauvegarde

Voici les pièces à fournir pour constituer un dossier d'ouverture de procédure de sauvegarde conformément aux exigences du greffe du tribunal compétent (notamment Paris ou Tribunal des Activités Économiques)

Les documents à joindre à la demande

En 3 exemplaires, dont 1 original.

Les pièces spécifiques selon le cas

Les détails administratifs et conseils pratiques

Conclusion : mieux vaut prévenir que guérir… dans le bon timing

La procédure de sauvegarde, c'est un outil que trop peu de dirigeants utilisent à temps. Par crainte du stigmate, par méconnaissance, ou par peur de perdre la main.

Mais bien préparée, bien accompagnée, elle peut transformer une mauvaise passe en véritable rebond.

Le bon réflexe : ne pas attendre la cessation de paiements. Et en cas de doute, solliciter un avocat ou expert-comptable pour poser un diagnostic. Parfois, la simple anticipation fait toute la différence.

FAQ : tout savoir sur la procédure de sauvegarde des entreprises

Combien coûte une procédure de sauvegarde ?

👉 Le coût varie selon la taille de l'entreprise, la durée de la procédure et les intervenants désignés. Il inclut :

Pour une petite structure, le coût peut débuter autour de 4 000 à 6 000 €, mais il grimpe rapidement dans les sociétés complexes ou à fort passif.

Peut-on céder son entreprise pendant une procédure de sauvegarde ?

👉 Oui, mais sous conditions. Toute opération de cession d'actifs significative ou de titres de société doit être :

Dans les faits, la procédure peut même favoriser une transmission dans un cadre sécurisé, avec une purge partielle du passif et une meilleure visibilité pour les repreneurs.

L'ouverture d'une procédure de sauvegarde bloque-t-elle les contrats de travail ?

👉 Non. Les contrats de travail sont maintenus et les salaires doivent être payés normalement. L'entreprise conserve ses obligations sociales vis-à-vis des salariés.

Cependant, des licenciements économiques peuvent être envisagés dans le cadre du plan de sauvegarde, sous validation du tribunal et du CSE.

La procédure de sauvegarde figure-t-elle au fichier Banque de France ?

👉 Oui. L'ouverture de la procédure est inscrite au FIBEN (Fichier bancaire des entreprises) tenu par la Banque de France. Cela peut impacter la notation de la société, ce qui rend l'accès au crédit plus difficile à court terme.

Mais cette mention n'est ni infamante, ni définitive : elle est levée après exécution complète du plan ou clôture de la procédure.

Peut-on demander un étalement de dettes fiscales et sociales via la sauvegarde ?

👉 Oui. L'administration fiscale et les organismes sociaux sont soumis à la procédure, comme n'importe quel autre créancier.

Le plan de sauvegarde peut prévoir un échelonnement des dettes fiscales et sociales sur plusieurs années, à condition d'en démontrer la viabilité économique.

Une entreprise sous sauvegarde peut-elle continuer à investir ?

👉 Oui, sous certaines conditions. Les investissements doivent :

Des investissements mesurés peuvent même être favorisés s'ils sont indispensables au redémarrage de l'activité.

La sauvegarde est-elle confidentielle ?

👉 Non. Comme toute procédure collective, elle est publique :

Cela dit, elle peut être expliquée et assumée comme une démarche responsable : beaucoup de partenaires préfèrent un dirigeant qui anticipe qu'un entrepreneur en déni.

Combien de fois peut-on bénéficier d'une procédure de sauvegarde ?

👉 Il n'y a pas de limite légale au nombre de sauvegardes possibles… mais le tribunal évaluera la bonne foi et la cohérence de la nouvelle demande.

En pratique, les procédures multiples peuvent être mal perçues par les créanciers, et réduire la marge de négociation.

Quelle est la différence entre mandat ad hoc, conciliation et sauvegarde ?

Peut-on sortir d'une procédure de sauvegarde avant la fin du plan ?

👉 Oui. Deux cas possibles :

Il est aussi possible, sous conditions, de modifier le plan en cours de route si la réalité économique le justifie (avec accord du tribunal et des créanciers).

Comment fonctionne une procédure de sauvegarde ?

👉 La procédure de sauvegarde s'ouvre à l'initiative du dirigeant, lorsque l'entreprise rencontre des difficultés sérieuses, mais n'est pas encore en cessation de paiements. Elle débute par une requête déposée au tribunal compétent (commerce ou judiciaire), accompagnée d'un dossier complet sur la situation financière.

Une fois la procédure ouverte, l'entreprise entre dans une période d'observation de 6 à 18 mois. Pendant ce temps :

Ce plan, souvent échelonné sur plusieurs années, vise à apurer les dettes et réorganiser l'entreprise pour assurer sa survie. Il est soumis au vote des créanciers puis homologué par le tribunal.

Quelle est la différence entre procédure de sauvegarde et redressement judiciaire ?

👉 La différence essentielle tient à l'état de santé de l'entreprise au moment de la demande :

Autre distinction majeure : la sauvegarde est préventive et volontaire (elle ne peut être demandée que par le dirigeant), tandis que le redressement peut être imposé par les créanciers ou le tribunal.

En clair, la sauvegarde permet d'agir en amont, pour éviter d'en arriver au redressement.

Quels sont les avantages de la procédure de sauvegarde ?

👉 La procédure de sauvegarde présente de nombreux atouts pour une entreprise en difficulté :

En somme, c'est un outil pour se redresser dans un cadre juridique sécurisé, sans attendre l'urgence.

Quelles sont les issues possibles suite à une procédure de sauvegarde ?

👉 À l'issue de la procédure, plusieurs scénarios sont envisageables :

Le bon usage de la procédure dépend donc du timing de déclenchement, de la rigueur du plan établi, et de la mobilisation des équipes autour du projet de relance.