Cession Dailly : tout savoir sur ce financement de trésorerie pour les entreprises

La gestion efficace de la trésorerie est un enjeu crucial pour toute entreprise, et encore plus lorsque les délais de paiement s'étirent. Dans ce contexte, la Dailly apparaît comme une solution adaptée aux besoins en financement des sociétés.

Décrite comme une alternative à l'affacturage, elle permet de convertir rapidement vos créances en liquidités. Cette rubrique compléte vous offre un aperçu détaillé de ce dispositif financier, ses avantages, ses coûts et comment la mettre en place au sein de votre entreprise.

- Qu'appelle-t-on la Dailly

- Quel est le coût du Financement Dailly ?

- Fonctionnement et caractéristique

- Comment mettre en place un financement Dailly ?

- Notification de la cession de la créance

- Origine et histoire de la Dailly

- A qui s'adresse la cession de créances ?

- Les avantages de la cession Dailly

- Exemple concret

- Quel pourcentage de financement ?

- Les inconvénients

- Différence entre la Dailly et l'affacturage

- Différence avec l'escompte

- Est-il envisageable d'associer un affacturage ?

- Financement Dailly ou découvert bancaire ?

- Financement Dailly et LCR

- Cession Dailly et comptabilité : ce qu'il faut savoir

- FAQ : questions et réponses

📌 L'essentiel à retenir

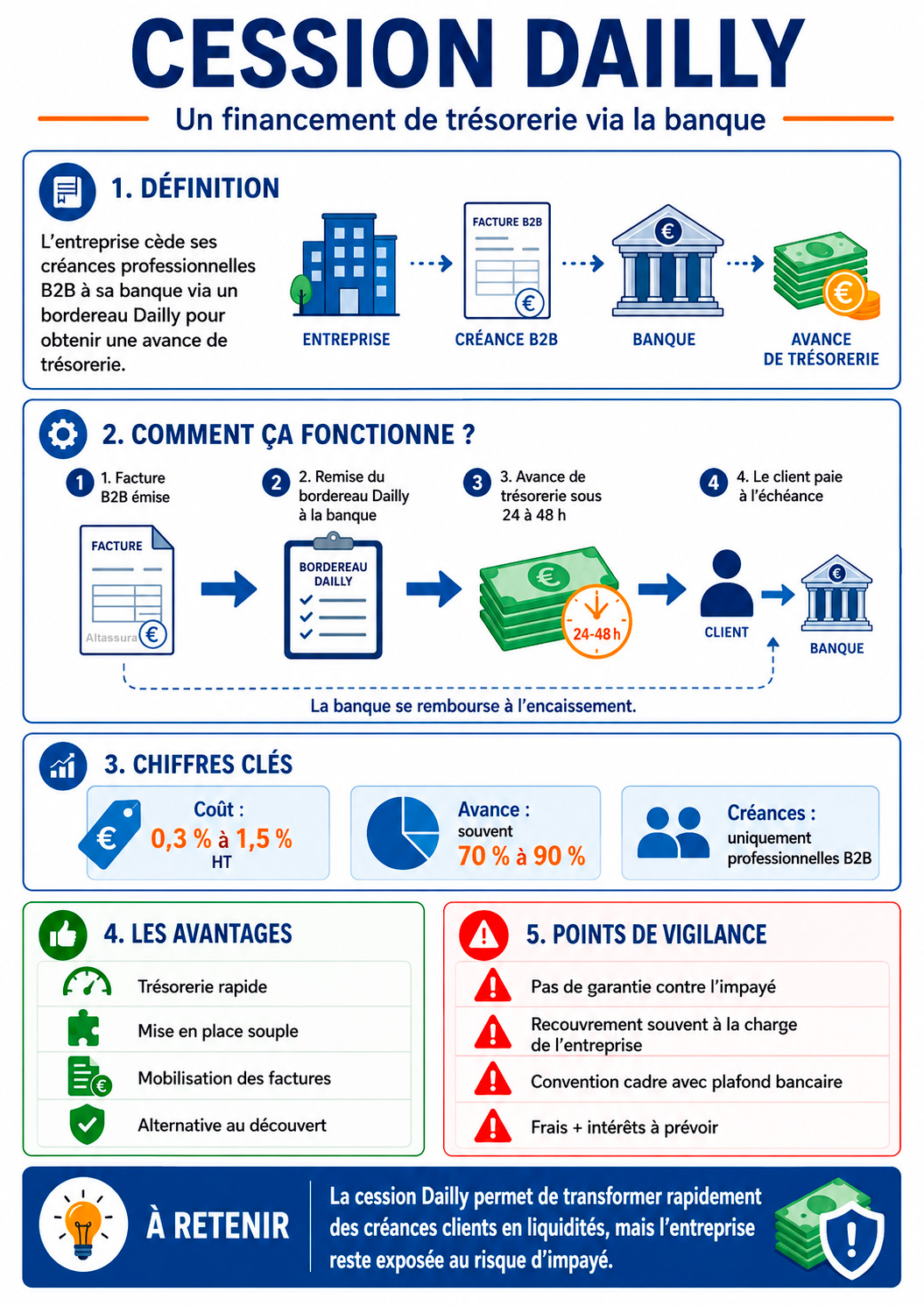

La cession Dailly est un mécanisme bancaire qui permet de céder des créances professionnelles B2B via un bordereau pour obtenir une avance de trésorerie. Une convention cadre fixe le plafond, les critères d'éligibilité et les conditions financières. Le coût combine intérêts + commissions, souvent estimé entre 0,3 % et 1,5 % HT des créances financées. Ce type de financement est rapide (souvent entre 24 et 48h), mais ne protège pas contre l'impayé : l'entreprise reste exposée. La notification au client est parfois demandée par la banque, mais peut se négocier selon les cas. Le choix se fait surtout par comparaison avec l'affacturage (services avec une garantie possible) et l'escompte (effets de commerce).

Qu'appelle-t-on la Dailly ?

En premier lieu ne sont concernées que les facturations professionnelles BtoB, celles qui sont en BtoC ne rentrent pas dans le champ ! La Cession Dailly apporte à l'entreprise un moyen de céder ses créances à un établissement financier "Banque".

Le support est un bordereau qui va contenir les mentions légales. La société cédante une fois la facture cédée, va recevoir une avance de trésorerie de sa banque déduction fait des frais de dossier et des intérêts bancaires sur la période de mise a disposition des fonds.

D'un point de vue juridique, le cédant ou créancier va transférer à sa banque sa créance sur son débiteur, cela est une cession de factures qui va impliquer de transmettre la propriété à un tiers. Cette action va transformer la facturation en crédit sur votre compte.

La Cession Dailly va apporter à l'entreprise quelle que soit son secteur d'activité ou sa forme juridique la possibilité de mobiliser dès la facturation ! (même des créances sur une collectivité publique, une subvention avenir mais non versée, un crédit de TVA, une indemnité de l'assureur due mais non réglée, etc)

Quel est le coût du Financement Dailly ?

Le coût de financement de la cession Dailly comprend :

Le coût global varie entre 0,3% et 1,5% du montant HT de la créance financée.

Fonctionnement et caractéristique

La cession Dailly de créances professionnelles permet de bonifier la trésorerie nette de la Société, cette solution reste très souple dans son fonctionnement, mais reste un moyen de financement assez coûteux pour l'entreprise. Enfin, notons que contrairement à l'escompte classique, l'entité commerciale devra effectuer le recouvrement de ses facturations.

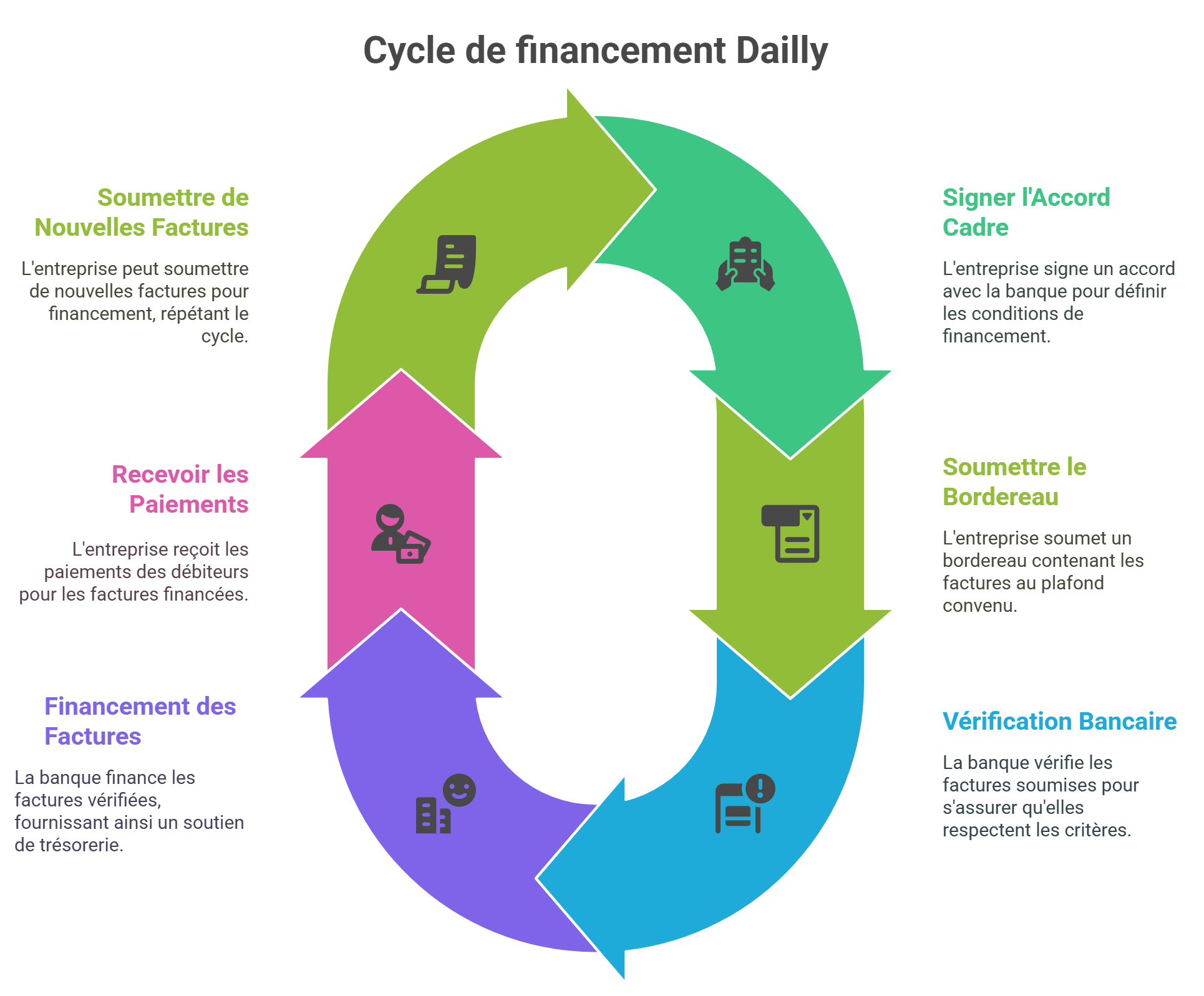

Pour obtenir le financement des factures cédées, l'entreprise doit signer avec l'établissement bancaire une convention cadre pour définir l'ensemble des conditions : montant maximum de créance, limitation du plafond, types de factures acceptées.

La cession Dailly doit être enregistrée par la remise d'un bordereau à l'établissement de crédit.

Sur le bordereau doit figurer les informations suivantes :

Dès que la convention est signée avec la banque, l'entreprise peut transmettre un bordereau avec ses créances dans la limite du plafond notifié dans le contrat négocié. Après réception, sélection et vérification des facturations, l'organisme bancaire finance les factures retenues. Dès qu'elles sont payées par le débiteur, la société peut à nouveau soumettre de nouvelles cessions Dailly toujours en respectant la limite du plafond fixé par le banquier.

Comment mettre en place un financement Dailly ?

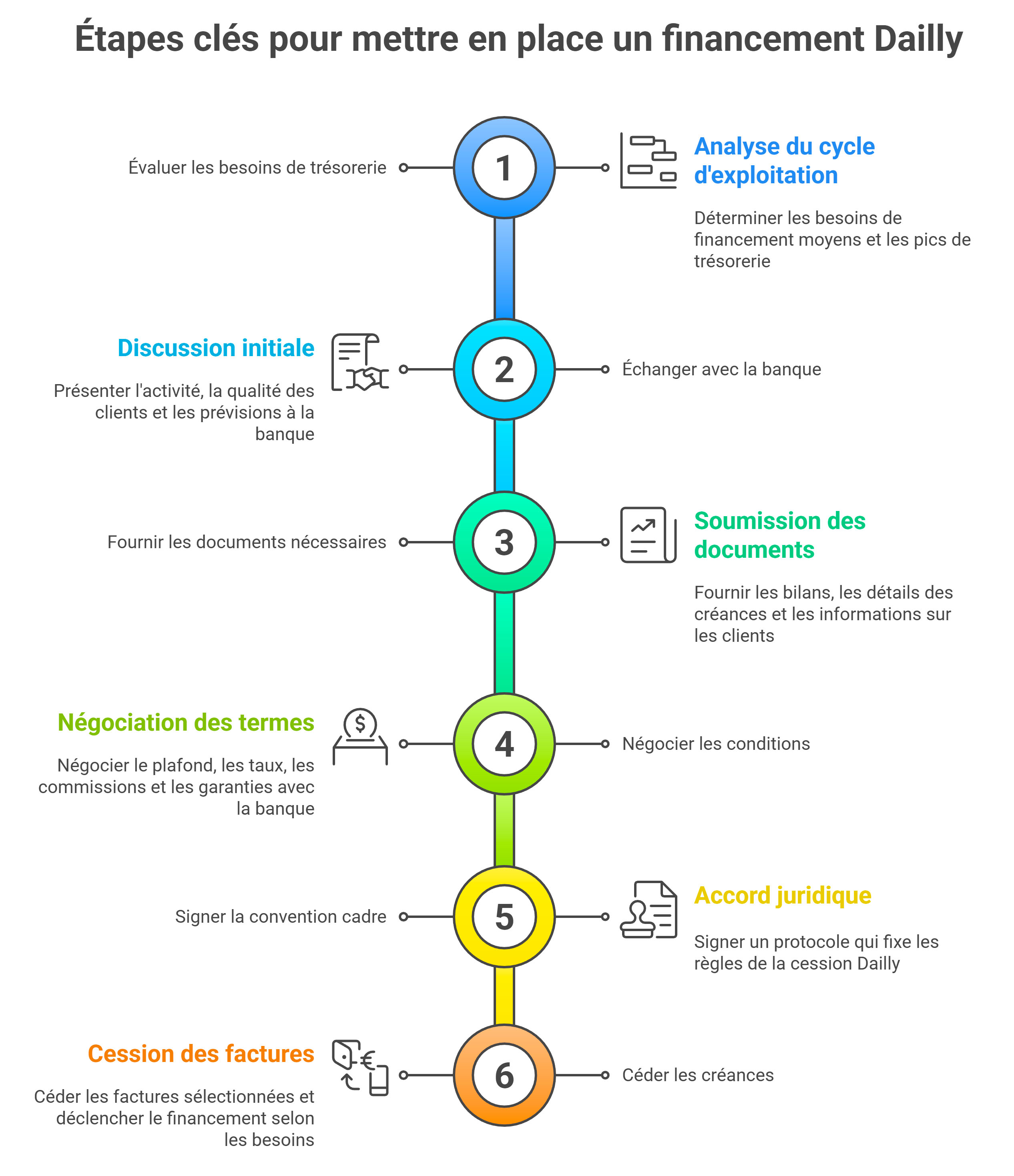

Mettre en place une ligne de financement Dailly ne se résume pas à signer un bordereau ponctuel. Il s'agit d'un dispositif structuré, qui se prépare avec la banque. Les grandes étapes sont les suivantes :

1. Évaluer vos besoins de trésorerie

Commencez par analyser votre cycle d'exploitation : délais de paiement clients, saisonnalité, pics de production, charges fixes. L'objectif est de déterminer un besoin de financement moyen et les périodes où la tension de trésorerie est la plus forte. Cela vous permettra de définir un volume de créances à mobiliser et un plafond de Dailly cohérent.

2. Échanger avec votre banque

Contactez votre chargé d'affaires pour évoquer la mise en place d'une convention de cession Dailly. Toutes les banques ne proposent pas ce type de financement dans les mêmes conditions. C'est le moment de présenter votre activité, la qualité de vos clients, votre historique de paiement et vos prévisions de chiffre d'affaires.

3. Fournir les documents nécessaires

L'établissement bancaire vous demandera généralement vos derniers bilans, un état détaillé de vos créances, vos principaux clients et leurs délais de paiement. Plus vos informations sont claires et structurées (balance âgée, encours par client, répartition sectorielle), plus l'étude sera rapide et favorable.

4. Négocier les conditions de la ligne Dailly

Une fois l'analyse faite, la banque vous propose un cadre : plafond de financement, taux d'intérêt, commissions, pourcentage maximum d'avance, nature et fréquence des cessions, éventuelles garanties ou cautions. Il est important de comparer ces conditions avec d'autres solutions de financement à court terme et, si besoin, de négocier certains points (plafond, taux, prise de garanties).

5. Signer la convention cadre de cession de créances professionnelles

Lorsque les conditions sont validées, vous signez un protocole qui fixe les règles du jeu avec la banque : type de créances mobilisables, formalismes à respecter, modalités de remboursement, cas de dénonciation de la ligne, etc. Ce document est la base juridique de toutes les cessions Dailly à venir.

6. Céder vos créances en fonction de vos besoins

Une fois l'acte contractuel en place, vous pouvez commencer à céder vos factures via des bordereaux de cession. Vous choisissez les créances à mobiliser (en respectant les critères de la banque) et déclenchez le financement quand votre trésorerie en a besoin. Les fonds sont généralement versés très rapidement après la cession.

Conseil pratique

Avant de vous engager, prenez le temps de comparer cette solution avec l'affacturage, le découvert ou d'autres formes de financement de créances. La cession Dailly est un outil puissant pour lisser les décalages de trésorerie, mais elle doit s'inscrire dans une stratégie globale de financement de votre poste clients. N'hésitez pas à vous faire accompagner par votre expert-comptable, un conseil financier ou un courtier pour vérifier que les conditions proposées par la banque sont en phase avec vos besoins et vos marges.

Notification de la cession de la créance

La banque demande la plupart du temps de pouvoir notifier la cession des créances à vos clients pour vérifier si la facture existe bien et pour être certain que le règlement sera bien effectué. Cette notification pour informer les débiteurs peut être négociée dans la mise en oeuvre du contrat.

Origine et histoire de la Dailly

Un peut d'histoire : La cession dite Dailly a été introduite dans la Loi française en 1981, cette dernière va permettre notamment à un créancier de confier ses facturations commerciales à un partenaire financier, appliquant une procédure simplifiée,sans demander au client de valider un document. L'objectif de cette solution était de simplifier les méthodes de transfert de créances. La loi n° 84-46 du 24 janvier 1984 relative à l'activité et au contrôle des établissements de crédit émane du Sénat, le rapporteur est Étienne Dailly. Constituée le 2 janvier 1981, modifiée en 1984 cette solution facilitera le crédit aux entreprises.

A qui s'adresse la cession de créances professionnelles ?

La Dailly s'avère spécialement approprié pour les entreprises ayant des besoins de trésorerie à court terme. Il est fréquemment choisi par des structures qui ne disposent pas de la capacité nécessaire pour négocier des conditions de paiement favorables avec leurs clients.

Toutes les entreprises sont éligibles, quel que soit leur secteur d'activité ou leur statut juridique. Il doit surtout être utilisé par les sociétés qui offrent des délais de crédit à leurs clients et qui ont un décalage ponctuel de trésorerie. Si le besoin est permanent, il vaut mieux utiliser l'escompte ou l'affacturage.

Les avantages de la cession Dailly

Les nombreux avantages de cette mobilisation financière en font une solution simple, souple et rapide, accentuée par une récente extension l'ouvrant aux facturations liées à l'État et aux collectivités publiques. Le délai de financement des bordereaux de cession avec la Dailly est de 24 à 48 h, ce qui donne une trésorerie immédiate pour l'entreprise. La société maîtrise le contrôle de la gestion de son poste client.

Pour résumer, les principaux avantages sont :

Exemple concret

Pour bien comprendre l'intérêt du financement Dailly, rien ne vaut un exemple simple. Imaginons une société qui vient de livrer une commande d'un montant de 100 000 € à un client professionnel, avec un délai de paiement de 60 jours. Si elle attend l'échéance, elle devra financer pendant deux mois ses salaires, ses fournisseurs et ses charges, sans encaisser cette somme.

Avec une cession Dailly, l'entreprise peut transmettre cette créance à sa banque. Si elle accepte de financer 80 % de la facture, elle verse rapidement 80 000 €, généralement sous 24 à 48 heures après la cession. La structure dispose donc immédiatement de la majeure partie de la somme pour couvrir ses besoins de trésorerie, sans attendre le paiement du client. À l'échéance, lorsque le client règle la facture, la banque se rembourse, puis reverse éventuellement le solde, déduction faite des intérêts et frais.

Quel pourcentage de financement peut-on obtenir ?

En théorie, les banques présentent souvent le financement Dailly comme pouvant couvrir jusqu'à 100 % des créances cédées. En pratique, le pourcentage d'avance est rarement de 100 % et se situe le plus souvent dans une fourchette comprise entre 70 % et 90 % du montant des factures mobilisées. Ce taux d'avance dépend notamment de la qualité des créances, de la solidité financière de l'entreprise, du secteur d'activité et de la relation historique avec la banque.

Il est donc important de ne pas considérer la Dailly comme un “financement intégral” de vos factures, mais comme un moyen d'obtenir rapidement une part significative de vos encours clients. Plus votre portefeuille de créances est jugé solide et diversifié, plus la banque sera encline à proposer un taux d'avance élevé et un plafond de cession confortable.

Les inconvénients

L'inconvénient le plus important est sans doute le coût élevé et en plus contrairement au découvert il y a aucune sécurité sur le bon paiement de la facturation, le cédant supportant le risque d'impayé. En cas de factures impayées, votre banquier débitera ce montant sur votre compte. Le recouvrement auprès de votre client reste à votre charge.

Autre inconvénient, ce mode financier est limité et soumis à l'approbation du banquier : votre banque peut refuser certaines créances commerciales. Par ailleurs, la Dailly est limitée au financement en France. Pour l'international, il vaut mieux utiliser une solution d'affacturage pour financer vos facturations à l'export.

Nos conseils : le dispositif de cession de factures étant relativement couteuse, il doit être limité à un usage ponctuel et pas comme une source de financière de votre besoin de fonds de roulement.

Pour résumer, les principaux inconvénients sont :

Quelle est la différence entre la Dailly et l'affacturage ?

La prermière différence est que la Dailly est proposée uniquement par les Banques ce qui n'est pas le cas avec l'affacturage.

Avec le factoring, les facturations sont transférées par subrogation au Factor. En effet, le contrat d'affacturation impose le transfert de la propriété de la facture au factor alors qu'avec la cession de créances, vous restez toujours le garant des factures cédées. En cas d'impayé, le factoring intègre souvent un service professionel de recouvrement des facturations alors qu'avec l'autre dispositif c'est l'entreprise qui doit effectuer l'ensemble des démarches.

L'affacturage offre une assurance contre les impayés ce qui n'est pas le cas avec la loi Dailly où ceux sont les organismes bancaires qui supportent la perte en cas de non paiement. Rappelons qu'une défaillance sur 4 est la résultante d'impayés !. C'est pour cette raison qu'il est conseillé de souscrire un contrat d'assurance crédit pour couvrir vos créances financées.

C'est un mode de financement plafonné car il est nécessaire de redemander tous les ans une autorisation à la banque tandis qu'avec l'affacturage il n'y a pas de plafond. La limitation dépend uniquement de la santé financière des débiteurs. Cela permet de suivre l'évolution du chiffre d'affaires de la société ou des pics d'activités sans remettre en cause le contrat.

Depuis plusieurs années, les banques délaissent la Dailly et l'escompte au profit des solutions de financement d'affacturage beaucoup fiables.

La plupart des établissements bancaires proposent des offres d'affacturage à travers leurs propres filiales ou services internes : ABN-AMRO Commercial Finance, Delubac & Cie, BANQUE POPULAIRE, PALATINE, BPCE, BNP Paribas, Caisse d'épargne, CM-CIC, SOCIÉTÉ GÉNÉRALE, Crédit Agricole EUROFACTOR, HSBC, NATIXIS, BANQUE POSTALE FACTOR.

Il reste encore quelques organismes ou Fintechs indépendants qui offrent du factoring en dehors du réseau bancaire : BIBBY FACTOR, DIMPL, EDEBEX, FACTOFRANCE, CEGID et des établissements spécialisés dans le financement d'encours avec des prêt court terme : KARMEN, SILVR, YOUTRADE.

| Critère | Cession Dailly | Affacturage |

|---|---|---|

| Type | Factures, créances diverses | Facturations clients |

| Formalités | Bordereau Dailly unique | Contrat avec un factor et transmission des factures |

| Notification client | Facultative | Généralement obligatoire |

| Risque d'impayé | À la charge de l'entreprise | Peut être couvert si l'affacturage est sans recours |

| Coût | Intérêts + frais bancaires | Commission d'affacturage + frais de gestion |

| Idéal pour | Sociétés ayant des besoins ponctuels de trésorerie | Entreprises souhaitant externaliser la gestion du poste client |

Quelle est la différence entre la Dailly et l'escompte ?

La cession Dailly et l'escompte bancaire sont deux solutions de financement à court terme, mais elles diffèrent sur plusieurs aspects essentiels.

La principale différence réside dans la nature des créances concernées. La mobilisation Dailly permet à une entreprise de céder un large éventail de facturations commerciales, comme des factures sur marchés publics, simplement en remplissant un bordereau. À l'inverse, l'escompte bancaire est exclusivement réservé aux effets de commerce, comme les lettres de change ou les billets à ordre, qui sont des documents signés par le débiteur et matérialisant un engagement de paiement à une date donnée.

Le mode de transfert est également distinct. Avec le procédé Dailly, un seul bordereau suffit pour transférer plusieurs créances à la banque, ce qui simplifie la gestion. En revanche, l'escompte nécessite l'endossement de chaque effet de commerce, ce qui implique des formalités supplémentaires.

Un autre point de divergence concerne la notification au débiteur. En cession de facturations, cette mention formelle est facultative : soit l'acheteur est informé du transfert et doit payer directement l'établissement bancaire, soit il continue à régler l'entreprise, qui rétrocède ensuite les fonds. Dans le cadre de l'escompte, le client sait toujours que la banque détient la créance puisqu'il a signé l'effet de commerce qu'il devra honorer à l'échéance.

Les conséquences en cas d'impayé sont également différentes. Avec l'opération Dailly, si le client ne paie pas, l'entreprise reste responsable du remboursement auprès de l'établissement bancaire, sauf si elle a souscrit une garantie complémentaire. En escompte, l'effet de commerce ayant une valeur juridique forte, la banque peut directement engager une procédure de recouvrement contre le débiteur, ce qui lui donne une certaine sécurité.

En matière de coûts, les deux solutions impliquent des frais financiers, mais leur structure diffère. Le transfert de créances entraîne des intérêts sur les fonds avancés ainsi que des commissions bancaires, tandis que l'escompte repose sur un taux appliqué sur la durée restante avant l'échéance de l'effet, auquel peuvent s'ajouter des frais de gestion.

Enfin, le choix entre ces deux solutions dépend des besoins et des pratiques de l'entreprise. La cession Dailly est plus souple pour celles qui émettent des factures classiques et souhaitent obtenir un financement rapide. L'escompte, en revanche, est plus adapté aux entreprises habituées à travailler avec des effets de commerce et qui recherchent une approche plus structurée du financement de leur poste client.

| Critère | Cession Dailly | Escompte |

|---|---|---|

| Type de créances | Factures, créances diverses | Effets de commerce uniquement |

| Formalités | Bordereau Dailly unique | Effet de commerce à chaque opération |

| Notification client | Facultative | Obligatoire |

| Risque d'impayé | À la charge de l'entreprise | Recouvrement facilité par l'effet |

| Coût | Intérêts + frais bancaires | Intérêts d'escompte + frais divers |

| Idéal pour | Sociétés avec factures clients classiques | Entreprises utilisant des lettres de change |

Est-il envisageable d'associer un contrat d'affacturage avec la Dailly ?

Oui, il est possible de souscrire un contrat d'affacturage avec la Dailly. Cette demande revient fréquemment de la part des dirigeants utilisant le factoring et souhaitant étendre leur financement. De même, certaines entreprises disposant d'une ligne Dailly insuffisante cherchent à la compléter avec une ligne d'affacturagtion.

Il est essentiel de souligner que les contrats de factoring et les cessions de créances, bien que souscrits auprès du même établissement financier, demeurent des accords de financement distincts. Par conséquent, les critères d'éligibilité varient en fonction de chaque mode.

L'intérêt d'avoir ces deux types de solutions financières réside dans une meilleure couverture du poste clients de l'entreprise avec des encours plus importants. Il est également possible d'ajouter à ces dispositifs une ligne d'escompte, un mode de financement autonome.

Il est fréquent que les gérants pensent qu'un seul type de contrat peut être conclu simultanément pour leur activité. Mais c'est tout le contraire, les banques préfèrent généralement diversifier les dispositifs contractuel afin de répartir les risques.

Notre recommandation est d'utiliser plusieurs solutions comme comme l'affacturage, la Dailly ou l'escompte, en s'adressant à différents établissements financiers (Banque, Fintech, Factor).

Financement Dailly ou découvert bancaire ?

Le découvert bancaire est souvent le premier réflexe des entreprises pour financer leur trésorerie à court terme. Il est simple à mettre en place, mais il présente plusieurs limites par rapport à la cession Dailly.

Le découvert repose principalement sur l'analyse globale de l'entreprise et de sa situation financière. Son montant est fixé de manière forfaitaire (un plafond de solde négatif) et peut rester relativement faible par rapport au volume de créances détenues. De plus, il est souvent coûteux : intérêts débiteurs élevés, agios, commissions, risque de dépassement de la position débitrice en cas de tension de trésorerie.

La Dailly, lui, s'appuie directement sur la valeur de vos facturations. Le plafond global de financement est lié au montant de vos factures B2B et peut donc être significativement plus élevé qu'un simple découvert si votre carnet de commandes est bien rempli. L'entreprise mobilise au fur et à mesure ses créances, en fonction de ses besoins, tout en gardant une logique financière adossée au réel de son activité. D'un point de vue stratégique, la Dailly est souvent mieux adapté pour accompagner une croissance rapide du chiffre d'affaires qu'un découvert “classique” figé.

Financement Dailly et LCR : deux outils complémentaires

Le financement Dailly ne s'oppose pas à la Lettre de Change Relevé : les deux outils peuvent au contraire se combiner utilement dans une stratégie de trésorerie. La LCR est avant tout un moyen de paiement dématérialisé, qui permet d'obtenir des échéances claires, d'automatiser les prélèvements et de sécuriser les encaissements en fixant à l'avance la date de règlement.

En parallèle, la cession Dailly permet de ne pas attendre ces échéances pour disposer des liquidités. Une entreprise peut par exemple utiliser des LCR pour organiser et fiabiliser ses encaissements à 30, 45 ou 60 jours, puis céder ces créances à la banque via un bordereau lorsqu'elle a besoin de trésorerie immédiate. La combinaison des deux offre alors un double avantage : visibilité sur les encaissements futurs et capacité à les transformer rapidement en cash lorsque c'est nécessaire.

Cession Dailly et comptabilité : ce qu'il faut savoir

La cession Dailly a un impact direct sur la comptabilité d'une entreprise, notamment dans la gestion du poste client et du financement. Voici les points clés à prendre en compte.

1. Enregistrement comptable de la cession Dailly

Lorsqu'une entreprise cède ses créances à une banque via un bordereau Dailly, elle reçoit des liquidités en contrepartie. Cette opération ne supprime pas la créance de la comptabilité de l'entreprise, sauf si la cession est "avec recours" et définitivement acceptée par la banque.

2. Impact sur le bilan et le compte de résultat

3. Gestion du risque comptable

La cession Dailly ne protège pas contre les impayés. Si un client ne règle pas sa facture et que la banque réclame le remboursement de l'avance, l'entreprise doit comptabiliser une perte potentielle, souvent en 654 « Pertes sur créances irrécouvrables ».

4. Comparaison avec l'affacturage en comptabilité

Contrairement à l'affacturage, où les créances peuvent être définitivement sorties des comptes (en cas de factoring "sans recours"), la cession Dailly laisse l'entreprise responsable des paiements, ce qui impacte le bilan de façon différente.

FAQ : questions et réponses

Vous cherchez à améliorer votre trésorerie ? La cession Dailly est une solution bancaire simple et rapide pour mobiliser vos créances clients. Découvrez dans notre FAQ dédiée tout ce qu'il faut savoir sur ce mode de financement : fonctionnement, avantages, limites et conseils pratiques.

👉 C'est est un mécanisme de financement à court terme qui permet à une entreprise de céder ses créances commerciales à une banque pour obtenir un règlement anticipé. Elle repose sur la loi Dailly du 2 janvier 1981, qui simplifie la transmission des créances professionnelles.

👉 L'entreprise cède ses facturations (factures clients) à un établissement bancaire en remplissant un bordereau Dailly. En contrepartie, la banque avance les fonds correspondant à tout ou partie du montant des créances cédées, permettant ainsi à l'entreprise d'améliorer sa trésorerie.

👉 Les ventes éligibles sont :

👉 Lorsqu'il s'agit de financer des factures, les entreprises ont plusieurs options à leur disposition, dont la cession de créances et l'affacturage. Ces deux mécanismes permettent d'obtenir une trésorerie immédiate, mais ils présentent des différences fondamentales en termes de fonctionnement et de services associés.

Pour en savoir plus, vous pouvez consulter notre guide sur la différences entre l'affacturage et la cession Dailly.

👉 Utilisée par de nombreuses entreprises pour pallier les délais de paiement, la cession Dailly offre plusieurs atouts. Sa simplicité et son coût réduit en font une solution attractive pour les sociétés ayant besoin d'un financement rapide sans recourir à des services complémentaires de gestion des créances.

👉 Si la cession Dailly permet de renforcer la trésorerie, elle présente aussi certaines limites. Contrairement à l'affacturage, elle ne protège pas l'entreprise contre les impayés et peut parfois impacter la relation client. Il est donc essentiel d'en connaître les risques avant d'y avoir recours.

👉 En fonction des besoins de l'entreprise et des exigences de la banque, elle peut être réalisée avec ou sans notification au client. Ce choix peut avoir un impact sur la relation commerciale et sur la gestion des paiements.

👉 Comme tout mode de financement, la Dailly engendre des frais. Il est important de bien comprendre ces coûts pour évaluer la rentabilité de cette solution et la comparer aux alternatives disponibles sur le marché.

👉 Toutes les entreprises (TPE, PME, grandes sociétés) peuvent utiliser ce mécanisme, à condition d'avoir des créances commerciales sur des clients solvables.

👉 Elle est particulièrement intéressante pour les structures ayant des besoins ponctuels de trésorerie et des créances solides. En revanche, pour une gestion plus complète du poste clients (garantie contre les impayés, recouvrement, relances), l'affacturage peut être une meilleure option.

👉 Implémenter une cession de facturations est une démarche relativement simple, mais qui nécessite de respecter certaines étapes administratives et contractuelles avec la banque. Une bonne préparation permet d'accélérer le processus et d'obtenir rapidement les fonds nécessaires.

- Signer une convention Dailly avec une banque.

- Remplir un bordereau avec les créances cédées.

- Transmettre les créances à l'établissement bancaire.

- Recevoir le financement après acceptation par la banque.

👉 Pour qu'elle soit valide, l'entreprise doit fournir à la banque un certain nombre de documents. Ces pièces justificatives permettent de formaliser la transaction et d'attester de la réalité des créances cédées.

👉 Oui, elle est encadrée par la loi Dailly de 1981 et doit respecter certaines formalités, notamment l'émission d'un bordereau conforme.

👉 Non, la banque n'accepte généralement que des créances certaines, liquides et exigibles, c'est-à-dire non contestées.

👉 L'entreprise doit rembourser la banque, sauf si elle a souscrit une garantie complémentaire.

👉 Non et Oui, car une créance ne peut être cédée qu'une seule fois. Cependant, une entreprise peut utiliser l'affacturage pour une partie de ses facturations et la cession de créances pour une autre.

👉 Oui, elle entraîne une cession de créances qui doit être enregistrée en comptabilité, mais elle n'affecte pas le chiffre d'affaires.

👉 Oui, comme :

👉 Pour optimiser son utilisation, voici quelques conseils pratiques :

- Bien choisir les facturations à céder : toutes les factures ne se valent pas. Il est préférable de céder celles qui sont certaines, liquides et exigibles, c'est-à-dire non contestées, issues de débiteurs solvables et avec un paiement prévu à court terme.

- Vérifier la solvabilité des clients : la banque ne garantit pas le versement des créances cédées. Si un acheteur est en difficulté, le risque de non-règlement vous reviendra. Une bonne analyse du risque client, voire l'utilisation d'une assurance-crédit, peut être un bon complément.

- Négocier les conditions avec la banque : les frais et les taux d'intérêt peuvent varier d'un établissement bancaire à l'autre. Il est donc recommandé de comparer plusieurs acteurs financiers et de négocier les conditions pour réduire le coût du financement.

- Privilégier la cession sans notification si possible : si la banque l'accepte, la dailly sans notifier évite d'alerter vos clients et préserve la relation commerciale. Cela permet aussi de conserver la gestion des encaissements et d'éviter toute méfiance de la part de vos partenaires.

- Utiliser la cession de créances comme un outil ponctuel et stratégique : contrairement à l'affacturage, ce mode de financement est plus adaptée aux besoins ponctuels de trésorerie. Il est donc préférable de l'utiliser de manière ciblée pour couvrir un décalage temporaire et éviter une dépendance excessive.

- Gérer rigoureusement le remboursement des avances : comme la banque avance des fonds contre la cession de facturations, il faut veiller à bien suivre les paiements clients pour éviter tout décalage qui pourrait générer des frais supplémentaires ou fragiliser votre trésorerie.

- Automatiser le processus avec votre établissement bancaire : certaines banques offrent des outils permettant de dématérialiser le bordereau Dailly et de rendre automatique le suivi des créances cédées. Cela réduit le risque d'erreur et facilite la gestion au quotidien.

En appliquant ces conseils, la cession Dailly peut devenir un levier efficace pour gérer la trésorerie sans compromettre la relation client.

Le lexique édité par le site Affacturage.fr comprend des définitions originales protégées par le droit d'auteur. Toute reproduction interdite sans l'autorisation de l'auteur - 2026.