Vous venez de signer une lettre d'intention. Vous êtes à quelques semaines, peut-être quelques mois, du closing. La cible est solide, l'équipe en place est compétente, les perspectives commerciales sont réelles. Et pourtant, un doute persiste, celui que tout repreneur connaît mais que peu osent formuler clairement : où trouver le cash pour tenir les premières semaines, rembourser la dette senior et financer la croissance en même temps ? C'est précisément à cette question que l'affacturage répond souvent de manière plus efficace, plus rapide et plus flexible que n'importe quel dispositif bancaire classique.

Et pourtant, dans l'écosystème de la transmission d'entreprise, ce mécanisme reste étonnamment sous-utilisé, parfois mal compris, souvent découvert trop tard.

Ce guide a un seul objectif : vous donner une vision complète, opérationnelle et honnête de l'affacturage dans le cadre d'une reprise. Du financement du rachat lui-même jusqu'à la stabilisation post-closing, en passant par les points de vigilance à intégrer dans votre due diligence. Parce que ceux qui maîtrisent ce levier dès le premier jour ne jouent pas le même match que les autres.

- Comprendre l'affacturage

- Pourquoi la transmission crée un terrain fertile et périlleux pour la trésorerie

- L'affacturage en amont

- L'affacturage en aval

- Ce que vous devez absolument analyser

- Comment intégrer l'affacturage ?

- Calculer le montant réellement mobilisable

- Affacturage et LBO

- Les différentes formules d'affacturage

- Pourquoi le closing est le moment-clé

- Ce que l'affacturage change vraiment

- Cas pratique

- Les erreurs fréquentes

- Les quatre bénéfices

- Les questions à poser

- Ne laissez pas le cash décider à votre place

- FAQ sur l'affacturage

📌 L'essentiel à retenir

L'affacturage permet au repreneur de transformer les créances clients de la cible en trésorerie disponible sous 48 heures, aussi bien pour co-financer le rachat (logique ABL) que pour stabiliser l'exploitation post-closing. En amont, il réduit la dette bancaire senior nécessaire ; en aval, il assure un flux de cash continu qui croît automatiquement avec le chiffre d'affaires. Il protège également contre la défaillance des clients grâce à une assurance-crédit intégrée, et libère du temps managérial en externalisant le recouvrement. Pour préserver les relations clients lors de la transition, l'affacturage confidentiel est souvent la formule la plus adaptée. La clé du succès réside dans l'anticipation : le contrat doit être signé et opérationnel au moment même du closing, pas après.

Comprendre l'affacturage avant d'en faire un levier

Avant d'entrer dans le détail de son application à la transmission, rappelons les fondamentaux. L'affacturage ou factoring en anglais est une technique de financement par laquelle une entreprise cède ses créances clients à un organisme financier spécialisé, appelé le factor. En échange, ce dernier avance immédiatement une fraction de la valeur de ces créances, généralement entre 80 % et 95 %, et prend en charge le recouvrement ainsi que, dans la plupart des formules, le risque d'impayé.

Le mécanisme est, dans son principe, d'une simplicité désarmante. Votre entreprise émet une facture de 100 000 euros à l'attention d'un client à 60 jours. Au lieu d'attendre deux mois pour encaisser cette somme, vous cédez cette créance au factor, qui vous verse 85 000 à 90 000 euros dans les 24 à 48 heures. À l'échéance, le client règle directement au factor. Celui-ci vous reverse le solde, déduction faite de sa commission.

Ce qui semble être une simple avance sur encaissement est en réalité bien plus sophistiqué. L'affacturage est un outil hybride qui combine financement à court terme, externalisation de la gestion du poste clients, assurance-crédit et, dans certains cas, une garantie pure et simple contre la défaillance de vos acheteurs. C'est cette polyvalence qui en fait un instrument particulièrement adapté aux situations de transmission, là où les besoins sont multiples et simultanés.

Pourquoi la transmission crée un terrain fertile et périlleux pour la trésorerie

Pour comprendre la pertinence de l'affacturage dans une reprise, il faut d'abord comprendre la nature particulière du problème de trésorerie que vit un repreneur.

Contrairement à un créateur d'entreprise qui construit son activité progressivement, le repreneur entre dans la société avec une dette déjà constituée. L'opération de LBO Leveraged Buy-Out dans laquelle il a peut-être engagé l'essentiel de ses capitaux propres, génère dès le premier jour une obligation de remboursement. La holding de reprise, que vous avez constituée pour porter l'acquisition, doit remonter des dividendes ou des redevances depuis la cible pour honorer sa dette senior. Et cette contrainte est là, chaque mois, qu'il pleuve ou qu'il vente.

Simultanément, l'entreprise reprise a ses propres besoins en financement d'exploitation. Le Besoin en Fonds de Roulement le fameux BFR représente le décalage permanent entre les décaissements (payer les fournisseurs, les salaires, les charges) et les encaissements (recevoir les règlements clients). Dans une PME industrielle, ce BFR peut représenter 30 à 60 jours de chiffre d'affaires. En clair : plusieurs centaines de milliers, voire plusieurs millions d'euros immobilisés en permanence dans le cycle d'exploitation.

La situation du repreneur est donc celle d'un double étau : rembourser en haut, financer l'exploitation en bas. Et entre les deux, une trésorerie qui peut se retrouver dangereusement comprimée dans les premières semaines, précisément au moment où la vigilance stratégique devrait être maximale.

À cela s'ajoutent les perturbations propres à toute transition de direction. Les fournisseurs stratégiques, inquiets du changement, peuvent resserrer leurs conditions de paiement. Certains clients historiques peuvent retarder leurs règlements, consciemment ou non, dans l'attente de voir comment la nouvelle direction se comporte. Les équipes internes, elles-mêmes en phase d'adaptation, peuvent être moins réactives sur les relances. Autant de facteurs qui viennent mécaniquement dégrader le cycle d'encaissement.

C'est dans ce contexte précis que l'affacturage révèle toute sa puissance.

Affacturage et reprise d'entreprise : dans quels cas est-ce vraiment pertinent ?

L'affacturage n'est pas une solution universelle. Il devient particulièrement puissant dans une reprise lorsque la cible dispose d'un poste clients significatif, d'une clientèle professionnelle identifiable et de délais de paiement suffisamment longs pour créer une tension de trésorerie. En clair, plus l'entreprise vend à crédit à d'autres entreprises, plus le factoring peut jouer un rôle structurant dans le montage financier.

Les secteurs les plus concernés sont généralement l'industrie, le négoce, le transport, les services aux entreprises, la sous-traitance, l'intérim, la distribution professionnelle ou encore certaines activités du BTP. Dans ces métiers, les clients règlent rarement comptant. Les factures sont souvent payées à 30, 45 ou 60 jours, parfois davantage. Ce décalage crée un actif dormant dans le bilan : les créances clients. L'affacturage permet justement de transformer cet actif en cash disponible.

Pour un repreneur, ce point est essentiel. Une entreprise peut être rentable sur le papier et pourtant fragile en trésorerie. Elle peut afficher un carnet de commandes solide, une marge correcte et une clientèle fidèle, tout en manquant de liquidités au moment précis où le repreneur doit financer la transition, rassurer les fournisseurs, payer les salaires et honorer les premières échéances de dette. L'affacturage répond à cette contradiction fréquente : une société saine mais consommatrice de cash.

À l'inverse, certaines reprises se prêtent moins bien au factoring. Une activité essentiellement B2C, avec des clients particuliers, sera rarement adaptée. Une entreprise qui encaisse immédiatement ses ventes, comme certains commerces ou activités de services aux particuliers, aura peu de créances à mobiliser. De même, une société dont le chiffre d'affaires dépend de quelques factures litigieuses, d'avances sur commandes ou de prestations non encore réalisées présentera un profil plus difficile pour un factor.

La qualité de la clientèle joue également un rôle décisif. Une cible qui facture des groupes solides, des ETI reconnues ou des clients publics dispose souvent d'un poste clients plus facilement finançable. Une société très dépendante de quelques petits acheteurs fragiles, en revanche, verra sa capacité de financement limitée. Le factor ne regarde pas seulement l'entreprise reprise. Il analyse aussi ceux qui doivent payer les factures.

La reprise idéale pour l'affacturage est donc celle d'une entreprise B2B, avec un volume régulier de facturation, des clients diversifiés, des créances récentes, peu de litiges et des délais de règlement qui pèsent réellement sur le BFR. Dans ce cas, le factoring n'est pas un simple outil de confort. Il devient un levier de sécurisation du montage de reprise.

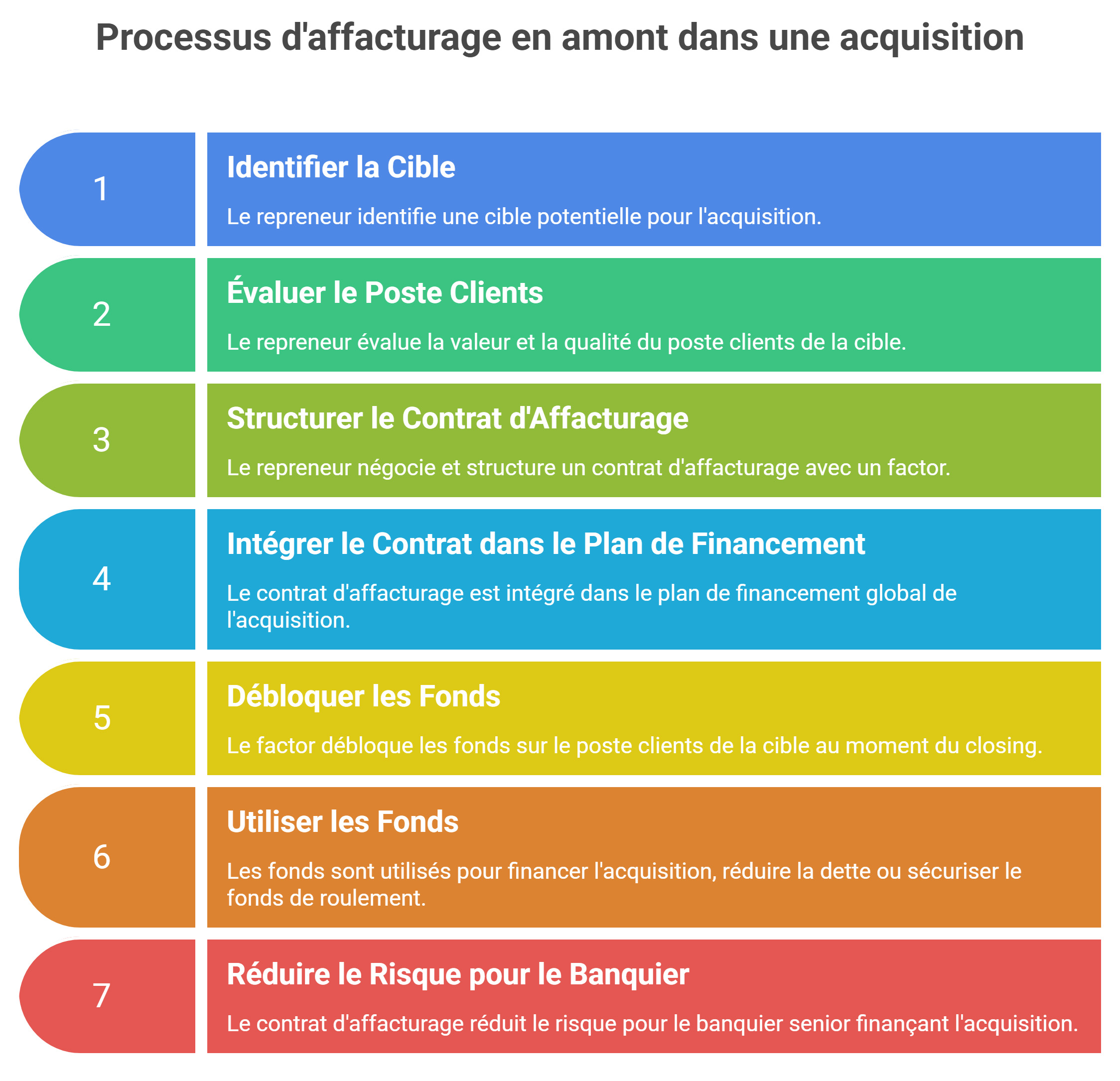

L'affacturage en amont : financer le rachat avec les actifs de la cible

Le premier usage de l'affacturage dans une transmission est le moins connu, et pourtant le plus stratégique sur le plan financier. Il s'agit d'utiliser la valeur du poste clients de la cible comme levier pour financer une partie du prix d'acquisition lui-même.

Ce mécanisme s'inscrit dans une logique plus large connue sous le nom d'Asset-Based Lending (ABL) : le financement adossé aux actifs. L'idée est simple. Une entreprise qui réalise 5 millions d'euros de chiffre d'affaires et qui accorde 60 jours de crédit à ses clients dispose, à tout moment, d'environ 800 000 à 900 000 euros de créances en cours. Ces créances sont un actif réel, liquide et valorisable. Plutôt que de les laisser dormir dans le bilan en attendant leur encaissement naturel, pourquoi ne pas les mobiliser immédiatement ?

Dans le cadre d'une reprise, voici comment cela peut fonctionner concrètement. Le repreneur, en amont du closing, structure son plan de financement en intégrant une ligne d'affacturage dès la signature définitive. Au moment du transfert de propriété, le factor débloque immédiatement une avance sur l'ensemble du poste clients existant. Ces fonds peuvent alors être utilisés de plusieurs manières : abonder les fonds propres de la holding, réduire le montant de la dette bancaire senior nécessaire, ou simplement sécuriser le fonds de roulement de la cible dans les premiers jours suivant la reprise.

L'effet est considérable. Imaginons une cible valorisée à 3 millions d'euros, disposant d'un poste clients de 600 000 euros. Avec un taux d'avancement de 85 %, le factoring libère 510 000 euros immédiatement. C'est 17 % du prix de cession mobilisé en moins de 48 heures, sans nouvelle dette bancaire, sans dilution des actionnaires, sans garantie personnelle supplémentaire.

Pour le banquier senior qui co-finance l'acquisition, la présence d'un contrat d'affacturage structuré est également un signal positif. Elle réduit le risque de tension de trésorerie sur la cible et donc le risque de défaut sur la dette d'acquisition. Le levier fonctionne dans les deux sens.

Cette approche demande cependant une anticipation rigoureuse. Le contrat d'affacturage doit être négocié et structuré avant le closing, et non après. Un factor a besoin de temps pour analyser le poste clients de la cible, évaluer la qualité des acheteurs, définir les plafonds de financement et rédiger les conditions contractuelles. Ce travail préparatoire s'intègre idéalement dans la phase de due diligence financière, en parallèle des audits juridiques et comptables classiques.

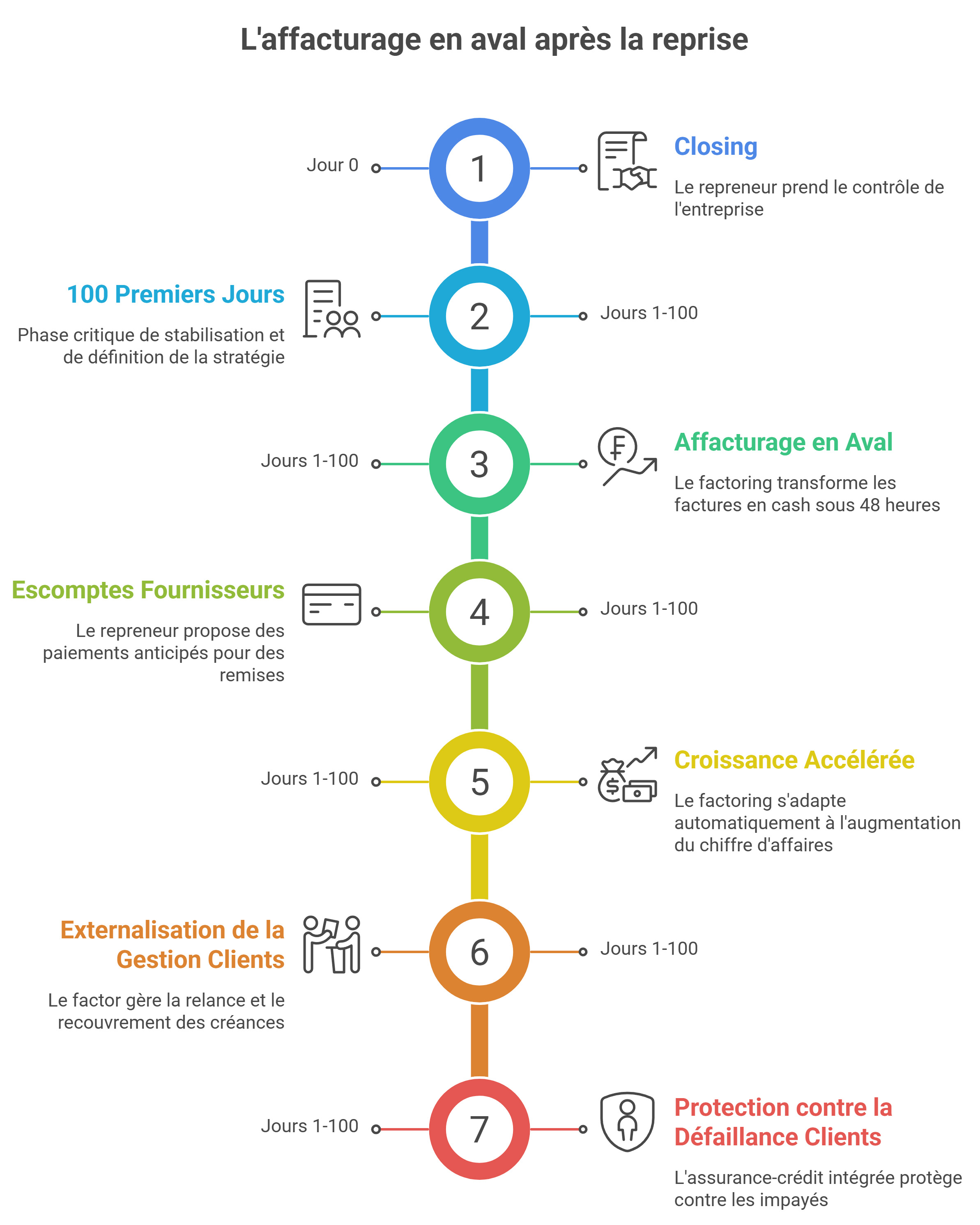

L'affacturage en aval : stabiliser et accélérer après la reprise

Une fois le closing passé, le repreneur entre dans ce que certains appellent les "100 premiers jours" la phase la plus critique, celle où se forge la légitimité managériale, où se stabilisent les opérations et où se définissent les premières orientations stratégiques. C'est aussi la phase où la trésorerie est la plus vulnérable.

L'affacturage joue ici un rôle de stabilisateur automatique. En transformant systématiquement les factures émises en cash disponible sous 48 heures, il coupe le lien entre la performance commerciale immédiate et la capacité opérationnelle de l'entreprise. Le repreneur n'a plus à attendre que ses clients paient pour avoir les moyens de payer ses propres fournisseurs, ses salaires ou ses charges sociales.

Mais le factoring en phase post-reprise ne se limite pas à la simple sécurisation du cash. Il ouvre également des opportunités offensives que peu de repreneurs exploitent réellement.

La première est celle des escomptes fournisseurs. Lorsque l'entreprise dispose d'une trésorerie abondante, elle peut proposer à ses fournisseurs de payer ses factures à 10 ou 15 jours au lieu de 60, en échange d'un escompte sur le montant dû. Ces escomptes, souvent compris entre 1 % et 3 % du montant de la facture, représentent en réalité des taux de rendement annualisés considérables parfois 20 % à 30 %. Pour le fournisseur, c'est une amélioration de sa propre trésorerie. Pour le repreneur, c'est une amélioration immédiate de la marge brute, sans la moindre action commerciale.

La deuxième opportunité est celle de la croissance accélérée. L'un des avantages les moins évidents de l'affacturage est son caractère auto-scalable. Contrairement à une ligne de crédit bancaire plafonnée à un montant fixe, la capacité de financement d'un contrat de factoring est directement proportionnelle au chiffre d'affaires de l'entreprise. Plus vous facturez, plus votre ligne de financement augmente automatiquement. Pour un repreneur qui souhaite accélérer la croissance dès les premières années, c'est un avantage structurel considérable.

La troisième opportunité, souvent négligée, est celle de l'externalisation de la gestion du poste clients. Dans la plupart des formules de factoring, le factor prend en charge la relance et le recouvrement des créances. Pour un repreneur dont l'agenda est déjà surchargé intégration des équipes, renégociation des contrats fournisseurs, développement commercial, reporting à la holding déléguer cette tâche chronophage et délicate à un spécialiste est une décision de bon sens.

Enfin, l'affacturage joue un rôle protecteur que l'on ne soulignera jamais assez dans un contexte de transmission. La défaillance d'un client majeur, dans les premières semaines d'une reprise, peut avoir des conséquences catastrophiques. Avec une couverture d'assurance-crédit intégrée au contrat d'affacturage, cette menace disparaît. Le factor paie, quoi qu'il arrive. C'est une protection du capital que peu d'instruments financiers peuvent offrir à ce prix.

Ce que vous devez absolument analyser lors de la due diligence

L'affacturage est puissant. Mais comme tout outil financier, son efficacité dépend de la qualité avec laquelle il est structuré. Et cette structuration commence bien avant le closing, dans la phase d'audit.

La qualité et l'éligibilité du poste clients

Toutes les créances ne sont pas finançables par un factor. Les règles d'éligibilité varient d'un factor à l'autre, mais certains principes sont quasi universels. Les créances doivent être certaines, liquides et exigibles autrement dit, la prestation doit avoir été réalisée, la facture émise, et le paiement simplement en attente. Les situations de travaux en cours, les provisions sur commandes, les avances reçues ou les créances conditionnelles sont généralement exclues.

Dans le secteur du BTP, cette question est particulièrement sensible. Les "situations de travaux" ces acomptes progressifs émis au fur et à mesure de l'avancement d'un chantier sont souvent difficiles à faire accepter par un factor, car leur exigibilité peut être contestée par le maître d'ouvrage. Si vous reprenez une entreprise de construction ou de travaux, assurez-vous de vérifier précisément quelles créances sont finançables et pour quel montant.

De même, les créances sur des particuliers (B2C) sont généralement traitées avec beaucoup plus de prudence, voire refusées. L'affacturage est un outil conçu pour le B2B. Si la cible vend à la fois à des entreprises et à des particuliers, il faudra isoler soigneusement les deux types de créances.

Enfin, la concentration du risque est un facteur critique. Si un seul client représente 40 % ou 50 % du chiffre d'affaires de la cible, le factor appliquera des limites strictes sur le montant qu'il est prêt à financer sur ce client. La qualité et la diversification de la base clients de la cible conditionnent directement la puissance de votre ligne d'affacturage.

Le coût réel de l'affacturage

L'affacturage n'est pas gratuit, et il serait malhonnête de ne pas aborder frontalement la question du coût. Celui-ci se décompose généralement en trois éléments distincts.

La commission d'affacturage est prélevée sur le montant des factures cédées. Elle rémunère le factor pour la gestion du poste clients : relance, recouvrement, assurance-crédit. Elle varie généralement de 0,3 % à 1,5 % du montant des créances cédées, selon la taille de l'entreprise, la qualité des acheteurs et le volume confié.

La commission de financement est l'équivalent d'un taux d'intérêt appliqué sur les avances accordées. Elle est calculée sur les montants effectivement avancés et la durée pendant laquelle ils le sont. Elle se situe généralement entre Euribor + 1 % et Euribor + 3 %, selon le profil de risque.

Les frais annexes incluent les frais de dossier à l'ouverture du contrat, les frais de traitement des factures, et parfois des frais de garantie sur les acheteurs les moins bien notés.

Cumulés, ces coûts sont effectivement plus élevés qu'une simple ligne de découvert bancaire. Mais la comparaison doit être faite sur des bases comparables. Une ligne de découvert est plafonnée, permanente et ne résout pas le problème de la couverture du risque client. L'affacturage est un dispositif complet qui finance, assure et gère. Rapporté à l'ensemble des bénéfices obtenus, le coût est généralement très raisonnable.

Comment intégrer l'affacturage dans le business plan de reprise ?

Dans beaucoup de dossiers de reprise, l'affacturage est envisagé trop tard. Il apparaît comme une solution de secours lorsque la trésorerie commence à se tendre. C'est une erreur. Pour être pleinement efficace, il doit être intégré dès la construction du business plan de reprise, au même titre que l'apport personnel, la dette bancaire, le crédit-vendeur ou les besoins d'investissement.

Le business plan d'un repreneur ne sert pas seulement à convaincre une banque. Il doit traduire la réalité financière des premiers mois suivant l'acquisition. Or, cette période est rarement linéaire. Les frais de reprise sont élevés, les équipes doivent être stabilisées, les fournisseurs peuvent demander des garanties, certains clients testent parfois la nouvelle direction et la dette d'acquisition commence à produire ses effets. Dans ce contexte, un prévisionnel qui sous-estime le BFR peut devenir dangereux.

L'affacturage permet de corriger cette faiblesse en accélérant la transformation du chiffre d'affaires en trésorerie. Dans le plan de trésorerie, cela signifie que les encaissements ne sont plus uniquement calés sur les délais clients historiques. Une facture émise à 60 jours peut générer une avance en 24 à 48 heures. Ce changement modifie profondément la courbe de cash disponible.

Concrètement, le repreneur doit intégrer plusieurs hypothèses dans son prévisionnel : le montant moyen du poste clients, la part des créances réellement éligibles, le taux d'avance proposé par le factor, le coût du financement, la commission de gestion, les éventuelles retenues de garantie et les plafonds par client. Ce travail permet d'éviter une vision trop optimiste du cash mobilisable.

Prenons un exemple simple. Une cible réalise 4 millions d'euros de chiffre d'affaires annuel avec un délai moyen de paiement de 55 jours. Son poste clients moyen peut représenter environ 600 000 euros. Si 80 % de ces créances sont éligibles et si le factor applique un taux d'avance de 85 %, le montant réellement mobilisable se situe autour de 408 000 euros. Ce n'est pas un détail. Dans un montage de reprise, cette somme peut financer plusieurs mois de salaires, sécuriser les fournisseurs stratégiques ou réduire le recours au découvert bancaire.

L'intégration de l'affacturage dans le business plan a également un effet positif dans la discussion avec les partenaires financiers. Une banque apprécie rarement les plans de reprise où toute la trésorerie repose sur des hypothèses commerciales optimistes. À l'inverse, un montage qui prévoit une ligne de financement du poste clients dès le closing paraît plus robuste. Il montre que le repreneur a compris la mécanique d'exploitation de la cible, et pas seulement son prix d'acquisition.

Le bon réflexe consiste donc à construire deux scénarios. Le premier sans le factoring, pour mesurer la tension naturelle du BFR. Le second avec affacturage, pour visualiser l'effet réel sur la trésorerie disponible. Cette comparaison permet de répondre à une question centrale : la reprise est-elle simplement rentable, ou est-elle aussi finançable dans la durée ?

Calculer le montant réellement mobilisable sur le poste clients

L'une des erreurs les plus fréquentes consiste à confondre le montant du poste clients inscrit au bilan avec le montant que le factor pourra effectivement financer. Ce sont deux réalités différentes. Un poste clients de 800 000 euros ne signifie pas que 800 000 euros seront disponibles le lendemain du closing. Le factor applique ses propres règles d'analyse, de prudence et d'éligibilité.

La première étape consiste à identifier les créances réellement finançables. Une créance doit généralement correspondre à une prestation réalisée, facturée, non contestée et payable par un client clairement identifié. Les factures anciennes, les créances litigieuses, les avoirs potentiels, les factures émises trop tôt ou les prestations encore conditionnelles peuvent être exclues du périmètre. Le factor cherche des créances certaines, pas des promesses de chiffre d'affaires.

La deuxième étape consiste à analyser l'âge des créances. Une facture récente à 30 ou 45 jours sera beaucoup plus facilement financée qu'une facture échue depuis plusieurs mois. Un poste clients gonflé par des retards anciens peut donner une impression trompeuse de richesse comptable. En réalité, il peut révéler un problème de recouvrement, une faiblesse commerciale ou une fragilité client.

La troisième étape concerne la concentration. Si un client représente une part trop importante du poste clients, le factor peut appliquer un plafond spécifique. Par exemple, une entreprise peut avoir 700 000 euros de créances finançables en apparence, mais si 350 000 euros concernent un seul acheteur, le factor pourra limiter son engagement sur ce client. La diversification du portefeuille est donc un critère clé.

La quatrième étape porte sur le taux d'avance. Même sur une créance acceptée, le factor ne finance pas toujours 100 % du montant. Il avance généralement entre 80 % et 95 %, selon la qualité du dossier, le secteur, les clients concernés et les conditions du contrat. Le solde est reversé après paiement du client, déduction faite des commissions prévues.

Il faut enfin tenir compte des retenues de garantie, des réserves éventuelles et des exclusions contractuelles. Certains factors constituent une réserve pour couvrir les avoirs, les litiges, les retours marchandises ou les écarts de règlement. Cette réserve réduit le cash immédiatement disponible, même si elle reste en principe restituable selon les conditions prévues.

La formule simplifiée peut être résumée ainsi : montant mobilisable = créances éligibles x taux d'avance, diminué des réserves et retenues éventuelles. Cette approche donne une vision beaucoup plus réaliste que la simple lecture du bilan.

Pour un repreneur, ce calcul doit être réalisé avant le closing. Il permet de savoir si l'affacturage peut réellement financer une partie du besoin de trésorerie post-acquisition ou s'il ne constitue qu'un complément limité. Dans une opération de reprise, la précision du calcul vaut mieux que l'optimisme du discours.

La question cruciale de la confidentialité

Dans une transmission d'entreprise, la relation avec les clients historiques est un actif stratégique qui peut être fragilisé par un changement de direction. Le dernier obstacle que vous souhaitez créer dans cette période sensible est une modification brutale des processus administratifs perçue négativement par vos clients.

Or, dans un contrat d'affacturage classique, les clients sont informés de la cession de leurs créances au factor et reçoivent les relances directement de sa part. Pour des clients fidèles, habitués depuis des années à une relation directe avec l'entreprise, cette intrusion peut être perçue négativement. Dans le pire des cas, elle peut créer des doutes sur la santé financière de la société nouvellement reprise.

La solution à ce problème s'appelle l'affacturage confidentiel, ou factoring en gestion déléguée. Dans cette formule, le client ne sait pas que l'entreprise utilise un factor. Il reçoit ses factures habituellement, paie sur le compte bancaire habituel, et est relancé par l'entreprise elle-même si besoin. Le factor opère dans l'ombre, avançant les fonds et gérant le risque sans apparaître dans la relation commerciale.

Pour une transmission d'entreprise, cette formule est souvent la plus pertinente, au moins dans les 12 à 18 premiers mois. Elle permet de bénéficier de tous les avantages du financement sans prendre le risque de perturber les relations commerciales au moment le plus délicat.

Affacturage et LBO : un mariage mal connu mais très efficace

L'association de l'affacturage avec une structure LBO mérite un développement particulier, car elle est à la fois peu documentée et très puissante dans la pratique.

Dans un LBO classique, la holding de reprise est financée par une combinaison de fonds propres et de dette bancaire senior. Le ratio d'endettement peut être important, et les covenants bancaires ces clauses de respect d'indicateurs financiers exercent une pression constante sur le management de la cible.

L'affacturage s'insère dans cette structure de manière complémentaire et non concurrente avec la dette senior. La banque senior finance l'acquisition. Le factor finance le BFR de la cible. Ces deux lignes de financement répondent à des besoins différents et n'entrent généralement pas en compétition pour les mêmes actifs. Dans la plupart des cas, les banques seniors voient d'un œil favorable la présence d'un contrat d'affacturage, qui réduit le risque de tension de trésorerie sur la cible et donc le risque de défaut sur la dette d'acquisition.

En revanche, il est impératif de vérifier les clauses du contrat de dette senior concernant les sûretés sur actifs. Dans certains LBO, la banque senior prend une garantie sur l'ensemble des actifs de la cible, y compris le poste clients. Dans ce cas, il sera nécessaire de coordonner avec la banque la mise en place de la ligne d'affacturage, afin d'éviter tout conflit de priorité sur les créances. Cette coordination est tout à fait possible elle est même courante mais elle doit être anticipée.

Les différentes formules d'affacturage : savoir choisir la bonne

Le marché de l'affacturage a considérablement évolué ces dernières années. Il ne s'agit plus d'un produit monolithique, mais d'une gamme de solutions qu'il convient d'adapter à la situation spécifique de l'entreprise reprise.

L'affacturage classique avec notification reste la formule de référence pour les entreprises qui n'ont pas de contrainte particulière sur la confidentialité. Elle offre généralement les meilleures conditions tarifaires, car le factor peut gérer directement les relances et sécuriser ses créances.

L'factoring confidentiel, comme évoqué précédemment, est particulièrement adapté aux transmissions. Il est légèrement plus coûteux, mais préserve la relation client.

L'affacturage ponctuel ou spot factoring permet de céder des créances de manière sélective, sans obligation de céder l'intégralité du poste clients. C'est une formule intéressante pour les entreprises dont le portefeuille client est très hétérogène, ou pour tester la solution avant de s'engager sur un contrat global.

Le reverse factoring ou supply chain finance fonctionne dans le sens inverse : c'est l'acheteur (votre entreprise reprise) qui propose à ses fournisseurs d'être payés rapidement par le factor, en contrepartie d'un escompte. Cette formule est particulièrement pertinente si la cible a des fournisseurs stratégiques dont la fidélisation post-reprise est un enjeu.

Enfin, les solutions de fintech affactureurs émergentes proposent des interfaces 100 % digitales, des délais de mise en place de quelques jours seulement et des algorithmes de scoring qui peuvent traiter des profils de risque plus atypiques que les factors traditionnels. Pour des PME de taille modeste ou avec un poste clients de structure particulière, ces acteurs méritent d'être consultés.

Le timing parfait : pourquoi le closing est le moment-clé

Si vous ne deviez retenir qu'un seul conseil pratique de cet article, c'est celui-ci : mettez en place votre contrat d'affacturage juste avant le closing, et non après. Cette recommandation peut sembler contre-intuitive. On pourrait penser qu'il est plus prudent d'attendre d'avoir pris possession de l'entreprise, d'avoir analysé le poste clients en détail, avant de signer avec un factor. C'est une erreur fréquente.

Voici pourquoi le timing est crucial. Au moment du closing, plusieurs flux financiers se croisent simultanément : le paiement du prix de cession, la mise en place des lignes de crédit, le remboursement éventuel de la dette existante de la cible, les frais d'acquisition. C'est un moment de grande consommation de trésorerie, non de reconstitution.

Si le contrat d'affacturage est signé et opérationnel au moment du closing, le factor peut immédiatement avancer une fraction du poste clients existant des créances constituées sous l'ancienne direction, déjà en cours d'encaissement. C'est de la trésorerie injectée dans la nouvelle structure dès le premier jour, sans délai d'attente, sans nouvelles factures à émettre.

Si au contraire vous attendez la semaine suivant le closing pour entamer les démarches, vous perdez plusieurs semaines de mise en place administrative, et vous commencez votre reprise sans ce matelas de sécurité essentiel. La préparation du contrat d'affacturage doit donc s'intégrer dans votre calendrier de closing, au même titre que la signature du contrat de crédit senior ou la rédaction du pacte d'actionnaires. C'est une pièce du puzzle, pas un accessoire optionnel.

Ce que l'affacturage change vraiment dans votre reprise

L'affacturage n'est pas qu'un outil de financement. C'est un outil de transformation de la relation du repreneur à son entreprise.

Sans factoring, le repreneur est constamment aux prises avec la tension entre la croissance souhaitée et les moyens disponibles. Chaque nouveau contrat commercial entraîne un nouveau besoin de trésorerie. Chaque retard de paiement menace l'équilibre fragile des premières semaines.

Avec l'affacturage, cette équation disparaît. La croissance commerciale génère automatiquement les ressources nécessaires pour se financer elle-même. Le repreneur peut se concentrer sur ce pour quoi il est venu piloter, développer, transformer sans que la gestion de la trésorerie ne vienne constamment parasiter son agenda stratégique.

Les erreurs fréquentes des repreneurs avec l'affacturage

L'affacturage peut considérablement sécuriser une reprise d'entreprise. Mais mal anticipé ou mal structuré, il peut aussi décevoir. La plupart des difficultés ne viennent pas du mécanisme lui-même, mais de la manière dont il est préparé. Le repreneur doit donc connaître les pièges classiques avant de signer.

La première erreur consiste à contacter un factor trop tard. Beaucoup de repreneurs attendent d'avoir finalisé l'acquisition pour chercher une solution de financement du poste clients. Or, à ce moment-là, le calendrier est déjà tendu. Le factor doit analyser la cible, étudier ses clients, vérifier les créances, rédiger le contrat et parfois coordonner son intervention avec la banque senior. Ce travail prend du temps. Plus il est lancé tard, moins l'affacturage peut produire son effet au moment décisif.

La deuxième erreur consiste à surestimer le montant finançable. Un repreneur voit parfois un poste clients important dans les comptes et imagine pouvoir le transformer presque intégralement en trésorerie. En pratique, les créances anciennes, litigieuses, concentrées ou mal documentées peuvent être exclues. Le financement réel peut donc être inférieur aux attentes. C'est pour cette raison qu'un audit précis du poste clients est indispensable.

La troisième erreur consiste à choisir le factor uniquement sur le prix. Bien sûr, le coût compte. Mais dans une reprise, le contrat le moins cher n'est pas toujours le meilleur. Un factor légèrement plus coûteux mais capable de financer davantage de créances, de travailler en confidentiel, de comprendre le secteur de la cible et de débloquer les fonds dès le closing peut être beaucoup plus intéressant qu'une offre apparemment économique mais rigide.

La quatrième erreur concerne la confidentialité. Dans une transmission, les clients historiques peuvent être sensibles au moindre signal de changement. Une notification brutale de cession de créances peut être mal interprétée, surtout si elle intervient juste après l'arrivée du nouveau dirigeant. Le risque n'est pas seulement administratif. Il est relationnel. Lorsque la relation client représente un actif stratégique, l'affacturage confidentiel doit être étudié sérieusement.

La cinquième erreur consiste à négliger les clauses de la dette senior. Dans certains montages, la banque qui finance l'acquisition dispose de sûretés sur les actifs de la cible, y compris les créances clients. Si cette question n'est pas traitée en amont, elle peut créer un conflit avec le factor. La solution existe généralement, mais elle suppose une coordination juridique et bancaire avant la signature.

La sixième erreur est opérationnelle. L'affacturage modifie les flux administratifs : transmission des factures, suivi des règlements, rapprochements comptables, gestion des avoirs, traitement des litiges. Si les équipes internes ne sont pas préparées, le démarrage peut être chaotique. Le repreneur doit donc intégrer le service comptable, l'administration des ventes et parfois les commerciaux dans la mise en place du dispositif.

Enfin, certains repreneurs oublient que l'affacturage n'est pas une solution destinée à masquer une mauvaise qualité de facturation ou un poste clients mal tenu. Au contraire, le factor mettra ces faiblesses en lumière. Une entreprise qui facture tard, documente mal ses prestations ou laisse traîner les litiges verra sa capacité de financement réduite. L'affacturage est un accélérateur de cash, mais il exige une discipline de gestion.

Cas pratique : reprise d'une PME avec affacturage dès le closing

Pour mesurer concrètement l'intérêt de l'affacturage dans une reprise, prenons le cas d'une PME de négoce B2B réalisant 6 millions d'euros de chiffre d'affaires annuel. L'entreprise vend à des professionnels, avec un délai moyen de règlement de 60 jours. Son activité est rentable, son portefeuille clients est relativement diversifié, mais son besoin en fonds de roulement est élevé. À tout moment, environ 1 million d'euros est immobilisé dans les créances clients.

Le repreneur rachète cette société dans le cadre d'un montage combinant apport personnel, dette bancaire senior et crédit-vendeur. Sur le papier, l'opération est équilibrée. Mais le plan de trésorerie fait apparaître une zone de tension importante dans les trois premiers mois. Les échéances de dette commencent rapidement, plusieurs fournisseurs stratégiques doivent être rassurés, et l'entreprise doit financer un niveau de stock suffisant pour maintenir son activité commerciale.

Avant le closing, le repreneur décide donc de consulter un factor. L'analyse du poste clients montre que sur 1 million d'euros de créances, 750 000 euros sont immédiatement éligibles. Les autres factures sont exclues car elles sont trop anciennes, liées à des litiges mineurs ou concentrées sur des clients pour lesquels le factor applique des limites plus prudentes.

Le factor accepte un taux d'avance de 85 % sur les créances éligibles. Le montant mobilisable dès le closing atteint donc 637 500 euros. Cette trésorerie n'est pas théorique. Elle peut être injectée dans l'exploitation dès le transfert effectif de l'entreprise, sous réserve que le contrat ait été signé et que les flux aient été préparés en amont.

Ce cash change immédiatement la physionomie de la reprise. Le repreneur peut payer sans tension les premiers salaires, sécuriser deux fournisseurs clés qui demandaient des garanties, éviter d'utiliser son découvert bancaire et conserver une réserve de sécurité pour absorber les imprévus. Au lieu de passer ses premières semaines à surveiller chaque encaissement, il peut se consacrer à la relation avec les équipes, aux clients stratégiques et au pilotage commercial.

L'effet se prolonge ensuite dans le temps. Chaque nouvelle facture émise génère une capacité de financement supplémentaire. Si le chiffre d'affaires progresse, la ligne d'affacturage augmente mécaniquement. L'entreprise n'est donc pas freinée par sa croissance. Au contraire, le développement commercial alimente directement la trésorerie disponible.

Ce cas illustre un point fondamental : dans une reprise, l'affacturage n'est pas seulement un moyen de financer des factures. C'est un outil de transition. Il permet au repreneur de passer les premiers mois avec une marge de manœuvre financière plus large, de rassurer les partenaires et de réduire le risque d'accident de trésorerie au moment où l'entreprise est la plus exposée.

Les quatre bénéfices décisifs pour le repreneur

Pour résumer l'impact concret de l'affacturage dans une transmission, voici les quatre dimensions sur lesquelles il agit simultanément.

L'effet de levier financier est le plus évident. En mobilisant les créances de la cible comme source de financement, l'affacturage augmente la capacité d'endettement globale de l'opération et réduit la pression sur les fonds propres du repreneur. C'est plus de puissance de feu pour le rachat, ou une meilleure structure financière post-acquisition.

L'agilité opérationnelle est peut-être le bénéfice le plus précieux au quotidien. La disponibilité permanente de cash sous 48 heures permet de saisir des opportunités un fournisseur qui propose un bon prix sur un lot, un concurrent qui vend rapidement son portefeuille clients, un investissement matériel qui s'amortit rapidement sans être ralenti par des délais de décision bancaire.

L'externalisation de la gestion du poste clients libère du temps et de l'énergie managériale à un moment où chaque heure compte. Déléguer la relance et le recouvrement à un professionnel, c'est aussi souvent améliorer le taux de recouvrement et réduire le DSO (Days Sales Outstanding), l'indicateur de performance du poste clients.

La sécurité contre les impayés, enfin, est une protection vitale dans les premières années d'une reprise. La faillite d'un client majeur peut, sans couverture, mettre en péril l'ensemble de l'édifice financier laborieusement construit. L'assurance-crédit intégrée à l'affacturage transforme ce risque systémique en risque maîtrisé.

Pour aller plus loin : les questions à poser avant de choisir un factor

Toutes les sociétés d'affacturage ne se valent pas, et le choix du bon partenaire est presque aussi important que la décision de recourir à l'affacturage lui-même. Voici les questions essentielles à poser lors de vos discussions avec les factors.

Quelle est la proportion de créances de la cible que vous êtes prêt à financer, compte tenu de sa base clients ? Cette question permet d'évaluer rapidement l'appétit du factor pour votre dossier.

Comment traitez-vous les créances sur les clients concentrés (un client représentant plus de 20 % du CA) ? Les plafonds appliqués sur les gros clients peuvent significativement limiter l'utilité de la ligne.

Quelle est votre expérience dans le secteur d'activité de la cible ? Certains factors ont des expertises sectorielles (BTP, industrie, négoce, services B2B) qui leur permettent de mieux analyser les risques et d'offrir des conditions plus adaptées.

Proposez-vous une formule confidentielle, et à quel surcoût ? La réponse à cette question conditionne votre capacité à protéger la relation client pendant la transition.

Quel est le délai de mise en place, et quelles sont les conditions pour que le premier déblocage ait lieu dès le jour du closing ? Cette question technique est fondamentale pour intégrer l'affacturage dans votre calendrier de closing.

Ne laissez pas le cash décider à votre place

La transmission d'entreprise est une aventure exigeante. Elle demande une vision stratégique, une capacité de leadership, un sens des relations humaines avec les équipes, les clients, les fournisseurs, les partenaires financiers. Ce serait dommage que cette aventure soit compromise, non par un manque de talent ou de vision, mais par une tension de trésorerie que l'on aurait pu anticiper.

L'affacturage, bien structuré et mis en place au bon moment, est l'un des rares outils qui permettent d'aborder une reprise avec cette liberté : savoir que le cash sera là, que la croissance se financera elle-même, que les imprévus ne seront pas des catastrophes. Ce n'est pas de la magie financière. C'est de l'ingénierie financière rigoureuse, éprouvée, et étonnamment accessible.

Alors, avant votre prochain closing, posez-vous la question que beaucoup de repreneurs ne posent pas assez tôt : ai-je vraiment structuré mon financement du BFR aussi soigneusement que mon financement d'acquisition ? Si la réponse est non, il est temps d'appeler un factor.

FAQ sur l'affacturage dans une reprise d'entreprise

L'affacturage ne finance pas directement le prix de rachat comme le ferait une dette d'acquisition classique. En revanche, il peut contribuer au montage global en mobilisant les créances clients de la cible dès le closing. Cette trésorerie peut réduire la pression sur la dette senior, renforcer le fonds de roulement ou sécuriser les premières semaines d'exploitation. Dans certains montages, l'effet économique est donc proche d'un cofinancement indirect de l'opération.

Oui, la préparation peut être réalisée avant le closing, à condition que les parties acceptent de partager les informations nécessaires avec le factor. Le contrat définitif et le premier financement interviennent généralement au moment où la reprise devient effective. L'intérêt est précisément d'éviter de perdre plusieurs semaines après l'acquisition. Le repreneur arrive ainsi avec une solution déjà structurée, et non avec un problème à traiter dans l'urgence.

Oui, l'affacturage est compatible avec un LBO, à condition de bien coordonner les différents financeurs. La banque senior finance l'acquisition, tandis que le factor finance le cycle d'exploitation de la cible. Les deux outils peuvent donc être complémentaires. Le point de vigilance porte sur les sûretés et les clauses de priorité sur les créances clients. Cette coordination doit être traitée avant le closing.

Non. Le factor sélectionne les créances qu'il accepte de financer. Les factures récentes, non contestées et émises envers des clients solvables sont généralement les plus faciles à mobiliser. À l'inverse, les créances anciennes, litigieuses, insuffisamment documentées, concentrées sur un client fragile ou liées à des prestations non achevées peuvent être refusées. C'est pourquoi l'analyse détaillée du poste clients est indispensable pendant la due diligence.

Dans de nombreuses reprises, l'affacturage confidentiel est préférable, au moins pendant la période de transition. Il permet de financer les créances sans informer directement les clients de l'intervention du factor. Cette discrétion protège la relation commerciale et évite les interprétations négatives. Elle est particulièrement utile lorsque les clients historiques sont attachés à la relation avec l'ancienne direction ou sensibles aux signaux financiers.

Combien de temps faut-il pour mettre en place l'affacturage dans une reprise ?

Le délai dépend de la complexité du dossier, de la qualité des informations disponibles et du type de contrat recherché. Dans une opération de reprise, il est prudent d'anticiper plusieurs semaines avant le closing. Le factor doit analyser les comptes, le poste clients, les principaux acheteurs, les procédures de facturation et les éventuelles contraintes juridiques. Plus le dossier est préparé tôt, plus les fonds peuvent être disponibles rapidement après la signature définitive.

L'affacturage coûte-t-il plus cher qu'un découvert bancaire ?

Pris isolément, le coût de l'affacturage peut sembler supérieur à celui d'une ligne de découvert. Mais la comparaison doit être nuancée. Le factoring ne se limite pas à une avance de trésorerie. Il peut inclure la gestion du poste clients, le recouvrement, le suivi des règlements et parfois une assurance contre les impayés. Dans une reprise, cette combinaison de financement, de sécurité et d'externalisation peut justifier le coût, surtout si elle évite une tension de trésorerie critique.

L'affacturage convient-il aux petites reprises de PME ?

Oui, à condition que la société reprise dispose d'un volume suffisant de factures B2B. Les solutions d'affacturage se sont diversifiées, avec des offres plus souples, parfois digitales, adaptées aux PME de taille modeste. Le critère principal n'est pas seulement la taille de l'entreprise, mais la qualité du poste clients, la régularité de la facturation et la solvabilité des acheteurs.

Un factor peut-il refuser une entreprise reprise ?

Oui. Un factor peut refuser un dossier si les créances sont trop risquées, si les clients sont peu solvables, si la facturation est mal structurée ou si le secteur présente trop d'incertitudes. Il peut aussi accepter le dossier mais limiter fortement les montants financés. C'est pourquoi il est préférable de consulter plusieurs factors et de ne pas supposer que toutes les offres seront identiques.

L'affacturage remplace-t-il une bonne gestion du poste clients ?

Non. L'affacturage ne remplace pas la rigueur de gestion. Il la rend même plus nécessaire. Une entreprise qui facture vite, documente correctement ses prestations, suit ses litiges et relance ses clients de manière structurée obtiendra de meilleures conditions. Pour un repreneur, la mise en place du factoring doit donc s'accompagner d'une amélioration des procédures internes de facturation et de recouvrement.