Procédure de conciliation : rebondir avant qu'il ne soit trop tard

Lorsqu'une entreprise commence à rencontrer des difficultés financières, juridiques ou même commerciales, le réflexe habituel est d'attendre. Attendre que la trésorerie remonte, qu'un client paye, qu'une négociation bancaire aboutisse.

Pourtant, ce temps d'attente est souvent précieux. Et lorsqu'on le laisse filer, la marge de manœuvre s'évapore. Il existe pourtant des outils concrets, discrets et puissants pour agir à temps. La conciliation en est un.

Encore trop méconnue des dirigeants de PME, TPE, ETI ou même de startups, la procédure de conciliation permet de traiter les difficultés en amont, sans sombrer dans une procédure collective. Elle est confidentielle, rapide, et préserve l'image de l'entreprise. Ce guide vous propose de découvrir en profondeur cette procédure préventive, ses modalités, ses effets, et les clés pour l'utiliser efficacement.

Qu'est-ce que la conciliation ?

La conciliation est une procédure judiciaire amiable prévue par le Code de commerce (articles L611-4 et suivants), qui permet à un dirigeant de demander la nomination d'un conciliateur. Ce dernier a pour mission d'aider l'entreprise à négocier un accord avec ses principaux créanciers ou partenaires, dans un cadre sécurisé et confidentiel.

Elle est réservée aux entreprises qui ne sont pas en cessation des paiements, ou qui le sont depuis moins de 45 jours. Cela signifie qu'elle intervient en amont des situations de crise irréversible, lorsque des solutions de redressement ou de restructuration sont encore envisageables.

Le conciliateur peut être un professionnel du retournement (administrateur judiciaire, avocat spécialisé, expert-comptable), proposé par le dirigeant lui-même. Sa nomination est faite par le président du tribunal de commerce ou du tribunal judiciaire, selon la nature de l'activité de l'entreprise.

Le caractère confidentiel de la conciliation est un de ses atouts majeurs : ni les fournisseurs, ni les clients, ni les salariés ne sont informés de la démarche, sauf si le dirigeant choisit d'impliquer certaines parties dans les négociations.

📌 Procédure de conciliation

C'est un outil préventif et confidentiel qui permet à un dirigeant de négocier à l'amiable avec ses créanciers en cas de premières difficultés financières. Accessible tant que l'entreprise n'est pas en cessation de paiements depuis plus de 45 jours, elle offre un cadre sécurisé pour trouver des solutions sans passer par le tribunal. Un conciliateur est désigné pour faciliter le dialogue. Elle permet souvent de sauver l'activité avant que la situation ne se dégrade. Un vrai réflexe à adopter dès les premiers signaux d'alerte.

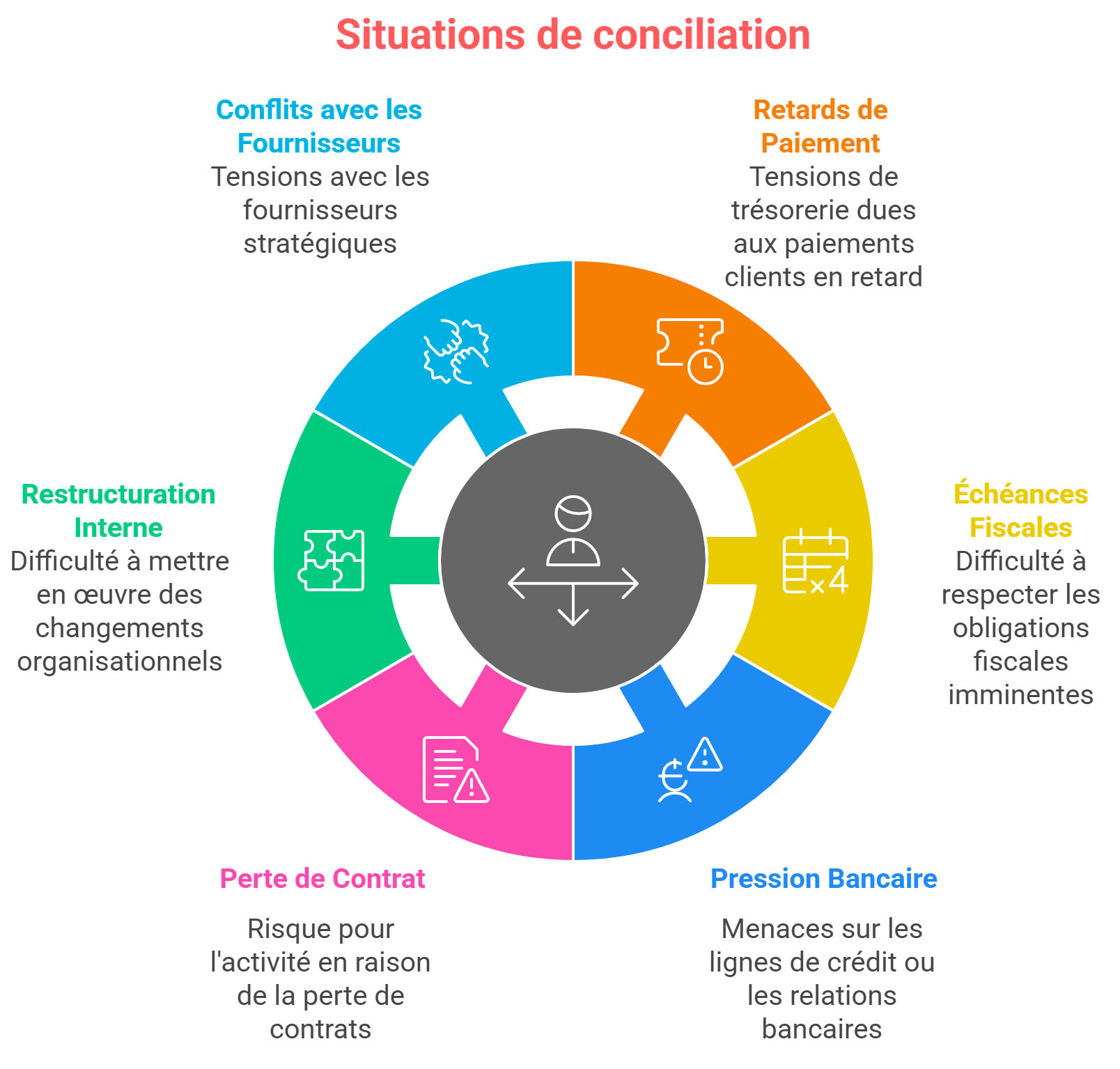

À quelles situations répond la procédure de conciliation ?

La conciliation s'adresse à toutes les entreprises confrontées à une difficulté juridique, financière ou économique, même si cette difficulté est prévisible et pas encore réalisée.

Voici quelques exemples typiques de situations qui peuvent motiver l'ouverture d'une conciliation :

La conciliation permet alors de créer un cadre formel de négociation, d'établir un climat de confiance et d'aboutir à des accords de rééchelonnement, de remise, voire de financement nouveau.

Quel est le but de la procédure de conciliation ?

L'objectif de la conciliation est simple : permettre à l'entreprise de trouver un accord amiable avec ses créanciers et partenaires avant que la situation ne dégénère. C'est une manière d'éviter l'ouverture d'une procédure collective (sauvegarde, redressement ou liquidation judiciaire).

Ce cadre juridique a plusieurs avantages :

En somme, la conciliation est un outil de résolution de crise silencieuse, efficace et adaptable à toutes les tailles d'entreprise.

Qui peut bénéficier de la conciliation ?

Toutes les entreprises peuvent solliciter une procédure de conciliation, qu'elles soient commerciales, artisanales, libérales, agricoles ou associatives. Ce qui compte, ce n'est pas tant la forme juridique, mais bien la situation financière.

La condition essentielle est de ne pas être en état de cessation des paiements depuis plus de 45 jours. Si c'est le cas, la conciliation reste envisageable, mais dans un délai restreint. Au-delà, seule une procédure collective pourra être ouverte.

Il est également nécessaire que la difficulté soit réelle ou prévisible : on peut donc tout à fait entamer une conciliation en prévention, avant même l'apparition d'un blocage immédiat. C'est souvent dans ces cas-là que la démarche porte ses meilleurs fruits.

À noter : la demande doit impérativement émaner du dirigeant de l'entreprise. Un créancier, un salarié ou un associé ne peuvent pas déclencher cette procédure.

Enfin, la demande est déposée auprès du tribunal de commerce si l'entreprise a une activité commerciale ou artisanale, ou du tribunal judiciaire dans les autres cas (agriculteurs, professions libérales, associations...).

À quel moment s'ouvre la procédure de conciliation ?

La procédure de conciliation s'ouvre dès la désignation du conciliateur par le président du tribunal. Mais en amont, le dirigeant doit d'abord préparer une requête motivée exposant la situation de son entreprise : difficultés rencontrées, enjeux financiers, besoin de soutien ou d'accord avec les partenaires.

Une fois cette requête déposée, le président convoque le dirigeant à un entretien confidentiel afin de cerner les contours de la mission à confier au conciliateur.

Si le tribunal juge la demande fondée, il rend une ordonnance de désignation qui fixe :

La conciliation est alors officiellement ouverte, avec une durée initiale de quatre mois maximum, pouvant être prorogée une fois pour un mois supplémentaire. Si une demande de constatation ou d'homologation d'accord est déposée avant la fin, la procédure reste ouverte jusqu'à ce que le tribunal statue.

Cette rapidité de mise en œuvre est un atout majeur de la conciliation, qui peut ainsi être activée en quelques jours si le dossier est bien constitué.

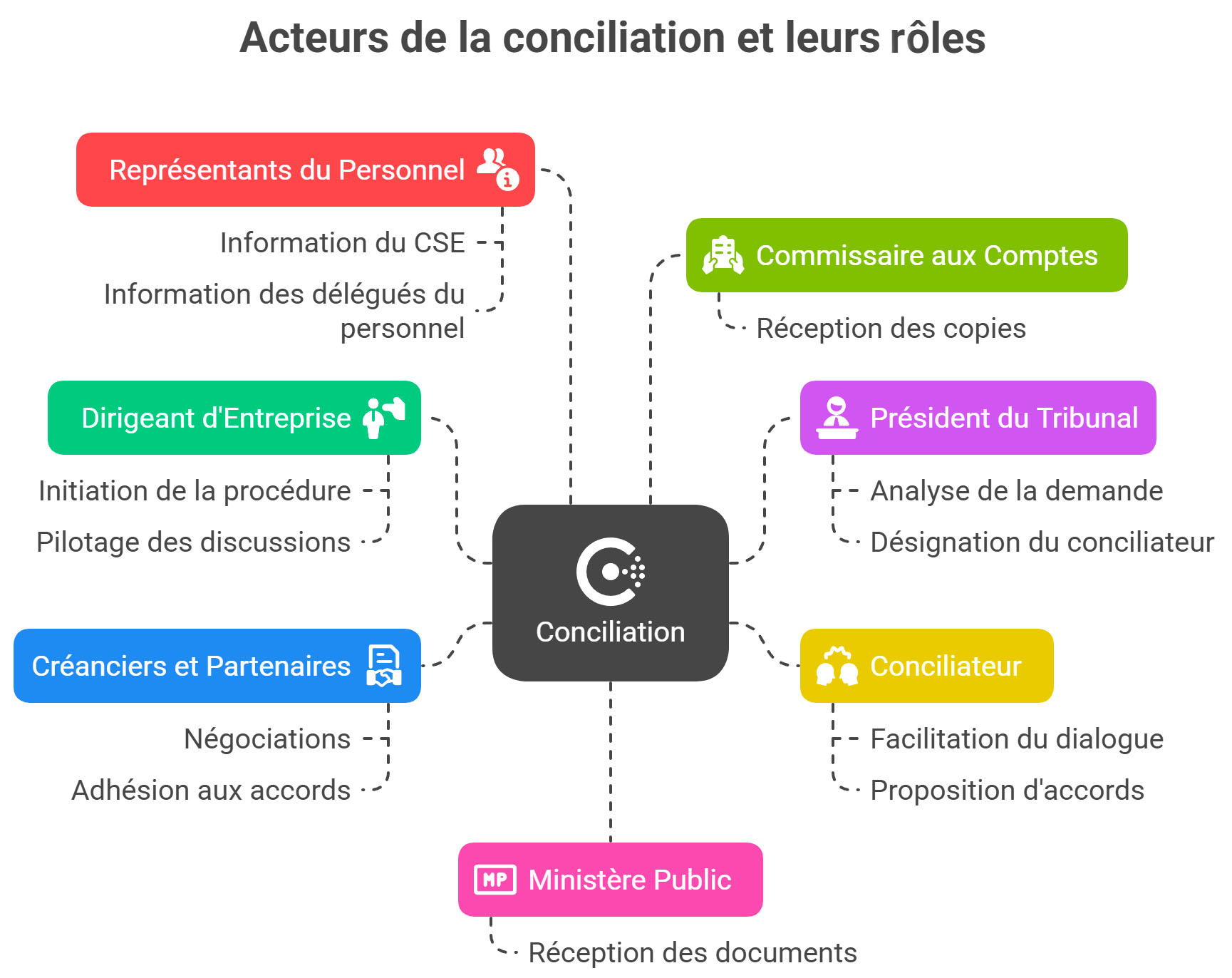

Qui sont les acteurs de la conciliation ?

Plusieurs parties interviennent dans le cadre d'une procédure de conciliation. Chacune joue un rôle spécifique et essentiel à la réussite de la démarche.

Cette pluralité d'acteurs exige une organisation rigoureuse et une communication fluide. Le conciliateur joue un rôle pivot dans cette dynamique.

Quelle est la méthode de la conciliation ?

La conciliation repose sur une méthode souple, fondée sur le dialogue, la confidentialité et la recherche d'un compromis. Voici les grandes étapes de la démarche :

Tout au long de cette procédure, le dirigeant garde la main sur la gestion de l'entreprise. Le conciliateur l'accompagne, mais ne le remplace pas.

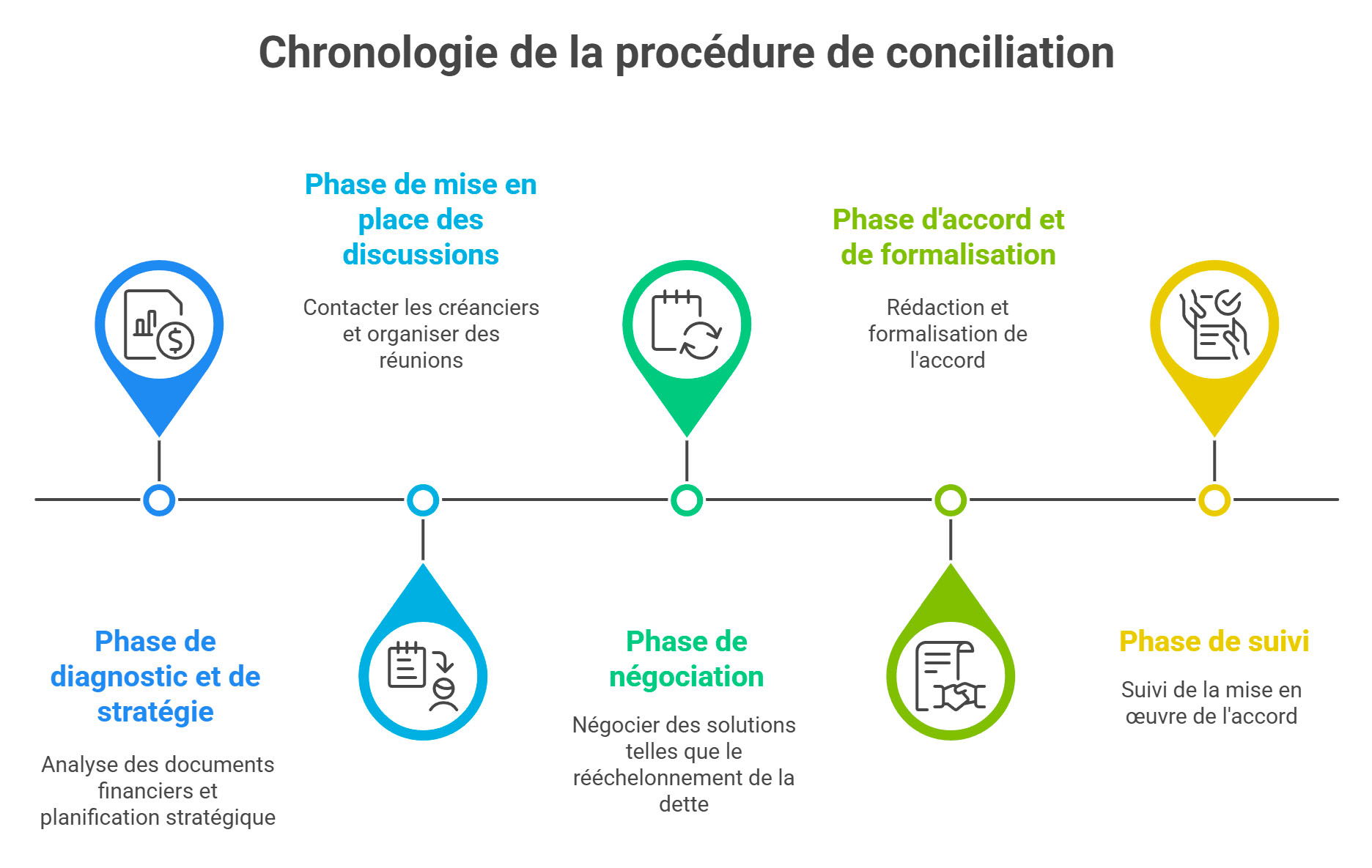

Comment se déroule concrètement la procédure de conciliation ?

Le déroulé d'une conciliation suit une logique bien structurée, adaptée aux spécificités de chaque entreprise.

Phase 1 : Diagnostic et stratégie

Dès sa nomination, le conciliateur commence par analyser les documents financiers (bilans, trésorerie, dettes à court terme, impayés). Il échange avec le dirigeant pour comprendre les tensions, les interlocuteurs clés, les échéances à venir. Ensemble, ils construisent une feuille de route.

Phase 2 : Mise en place des discussions

Le conciliateur contacte les créanciers sélectionnés et leur propose de participer à la procédure. Il pose un cadre : confidentialité, volontariat, objectif d'accord. Des réunions sont programmées, souvent de façon bilatérale dans un premier temps.

Phase 3 : Négociation des solutions

Les discussions peuvent porter sur :

Phase 4 : Accord et formalisation

Une fois l'accord conclu, le conciliateur rédige un protocole reprenant les engagements mutuels. Ce document sera soumis à la constatation ou à l'homologation du tribunal selon le choix du dirigeant.

Phase 5 : Suivi

Si l'accord prévoit un étalement sur plusieurs mois ou une cession programmée, le conciliateur peut rester en fonction pour en assurer le suivi.

La durée totale de la conciliation est variable, mais reste en principe inférieure à cinq mois. Dans les faits, certaines conciliations aboutissent en quelques semaines.

Quels sont les effets de la conciliation ?

Les effets juridiques et pratiques découlant d'une procédure de conciliation sont nombreux et souvent déterminants pour l'entreprise.

En résumé, la conciliation permet de gagner du temps, de trouver des solutions à l'amiable et de revaloriser la position du dirigeant face à ses partenaires.

Durée et instruction du dossier

La conciliation est conçue comme une procédure rapide et efficace. Une fois la requête déposée, l'entretien avec le président du tribunal a lieu généralement dans un délai court, souvent sous une semaine. Si la requête est complète et bien motivée, la désignation du conciliateur peut intervenir en moins de 10 jours.

La durée initiale de la mission est de quatre mois maximum, prolongeable une seule fois pour un mois supplémentaire. En cas de demande d'homologation ou de constatation d'accord, la durée est automatiquement prolongée jusqu'à la décision du tribunal.

Pour préparer le dossier, le dirigeant devra fournir :

Plus le dossier est clair et précis, plus la procédure sera rapide et efficiente.

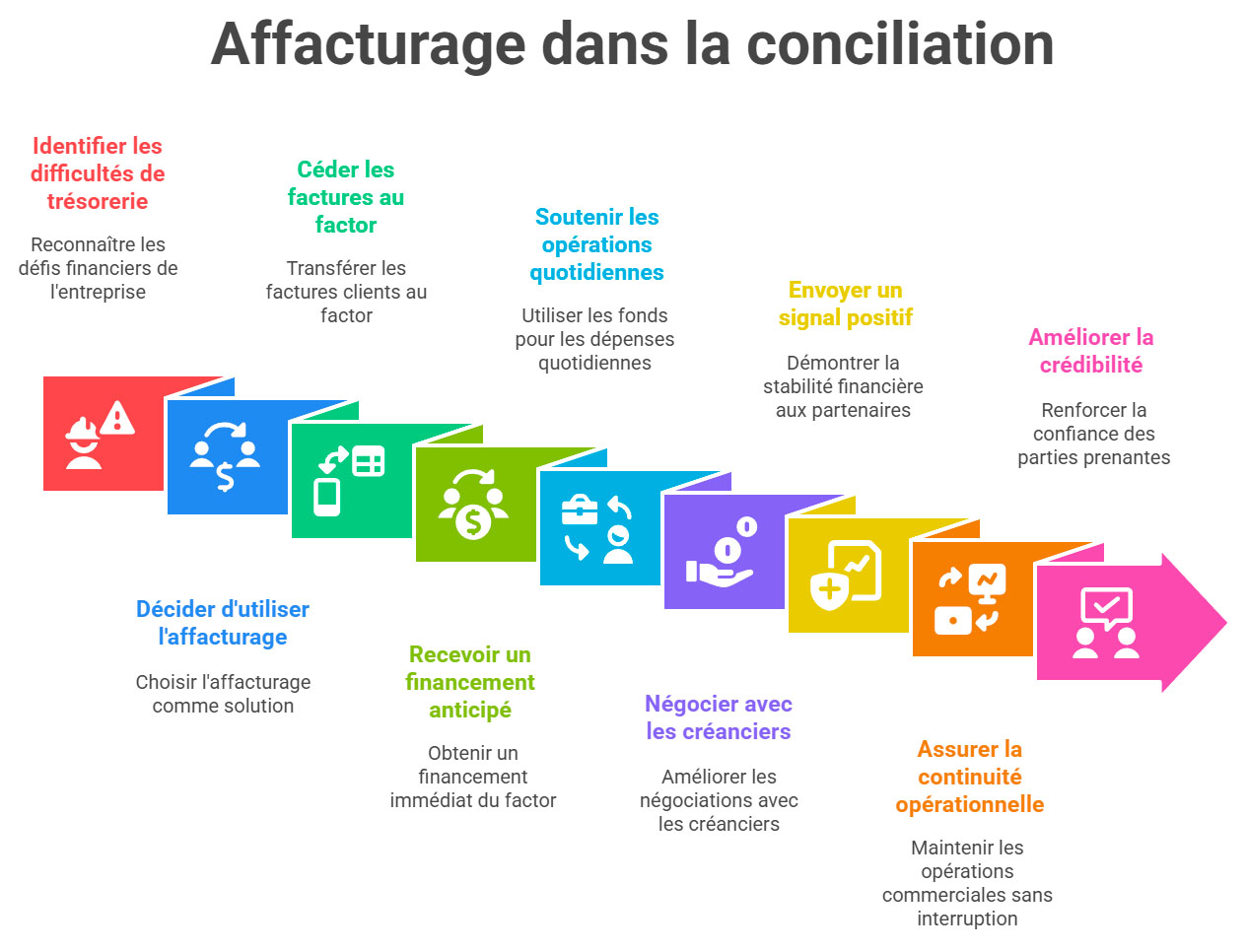

Pourquoi l'affacturage peut sauver votre trésorerie en période de conciliation

Dans le cadre d'une procédure de conciliation, l'affacturage s'impose comme un levier financier particulièrement précieux, souvent sous-estimé par les dirigeants d'entreprise. Face à des difficultés de trésorerie ou des tensions avec les créanciers, pouvoir mobiliser rapidement du cash sans alourdir le passif bancaire peut faire toute la différence.

Le factoring, en permettant à l'entreprise de céder ses factures clients à un factor en échange d'un financement anticipé, offre une solution de liquidité immédiate. Dans le contexte confidentiel de la conciliation, ce dispositif joue un double rôle : il soutient l'activité économique au quotidien (paiement des fournisseurs, charges courantes, salaires) et constitue un atout dans la négociation avec les créanciers.

Lorsque le conciliateur établit le diagnostic financier de l'entreprise, l'un des premiers indicateurs analysés est la capacité à générer du cash à court terme. Si l'affacturage est déjà en place ou si l'entreprise peut rapidement y souscrire, c'est un signal positif envoyé aux partenaires. Cela montre que l'entreprise dispose d'un outil réactif pour améliorer sa trésorerie sans recourir à l'endettement classique.

Par exemple, une société du BTP confrontée à des retards de paiement importants peut, via le factoring, continuer à honorer ses chantiers en payant ses sous-traitants dans les temps. Dans ce type de configuration, l'affacturage devient un instrument de continuité opérationnelle autant qu'un argument de confiance dans les négociations de conciliation.

De plus, certains factors spécialisés acceptent d'accompagner les entreprises en conciliation, à condition que le plan présenté soit crédible et que la situation ne soit pas trop dégradée. Cette capacité à lever rapidement de la trésorerie, même pendant une procédure préventive, est un avantage concurrentiel évident.

Mieux encore, les créanciers bancaires ou institutionnels peuvent être rassurés par la présence d'un tel outil, car il limite le recours aux découverts et permet de dégager des marges de manœuvre sur d'autres postes. L'affacturage peut aussi faciliter la restructuration d'un plan d'échéancier, en rendant certaines créances immédiatement mobilisables pour désamorcer des litiges ou apurer des retards ciblés.

Enfin, il ne faut pas négliger l'effet psychologique : un dirigeant qui active l'affacturage pendant une conciliation envoie un signal clair de réactivité, de volonté de rebond, et de capacité à structurer son besoin en fonds de roulement.

C'est pourquoi, loin d'être une simple ligne de financement, l'affacturage devient dans une conciliation un outil stratégique de stabilisation et de crédibilité. Il peut permettre d'éviter un passage en procédure collective, de rassurer les parties prenantes, et parfois même, d'amorcer un véritable redémarrage. Pour les entreprises qui en ont la possibilité, intégrer l'affacturage à la réflexion de conciliation, en lien étroit avec le conciliateur, relève souvent d'une excellente anticipation.

Checklist des documents pour une demande de conciliation

Avant de déposer votre requête auprès du président du tribunal (de commerce ou judiciaire selon la nature de l'activité), il est essentiel de réunir un dossier solide et complet. Voici la liste des pièces à préparer :

1. Les documents administratifs et juridiques

2. Les éléments financiers

3. Les documents contractuels

4. Les autres éléments utiles

Finalité de la procédure : accord ou échec

La conciliation peut aboutir à deux issues :

En cas d'échec de la procédure (aucun accord trouvé dans le délai imparti), le conciliateur remet un rapport de non-conciliation au président du tribunal. L'entreprise peut alors envisager :

Comparaison entre la conciliation et le mandat ad hoc

Le mandat ad hoc est une autre procédure préventive, souvent confondue avec la conciliation. Pourtant, plusieurs différences majeures les distinguent :

| Critère | Mandat ad hoc | Conciliation |

|---|---|---|

| Cessation des paiements | Non admise | Acceptée < 45 jours |

| Durée | Illimitée | Max. 5 mois |

| Nomination | Sur requête du dirigeant | Idem |

| Effet juridique | Aucun effet contraignant | Accord exécutoire ou homologué |

| Confidentialité | Totale | Totale sauf en cas d'homologation |

Le mandat ad hoc est plus souple, mais moins contraignant pour les créanciers. La conciliation, elle, offre plus de sécurité et peut aller plus loin si la situation le nécessite.

Conseils pratiques pour réussir sa conciliation

Un dirigeant préparé et transparent multiplie les chances de succès de la conciliation.

Les impacts sur les créanciers

1. Confidentialité et invisibilité de la procédure

La conciliation est strictement confidentielle, sauf si l'accord est juridiquement homologué, ce qui signifie que la plupart des créanciers ne sont même pas informés que leur débiteur est en difficulté ou en phase de négociation.

Cela peut conduire les créanciers non sollicités à maintenir une relation sans savoir qu'ils courent un risque accru de non-recouvrement.

2. Participation volontaire ciblée

Seuls les créanciers jugés stratégiques (banques, fisc, URSSAF, bailleurs, etc.) sont généralement invités à négocier l'accord. Les autres ne disposent pas de levier pour intervenir ou influencer les termes.

Les créanciers non conviés peuvent se retrouver exclus du processus de décision et subir les conséquences de l'accord sans avoir eu l'opportunité d'échanger.

3. Les effets contractuels et juridiques

Si un créancier refuse de collaborer ou poursuit le débiteur, ce dernier peut saisir le juge pour faire appliquer l'article 1343‑5 du Code civil, permettant le report ou l'échéancier des paiements (jusqu'à deux ans) en fonction de sa situation et des besoins du créancier.

En cas d'accord homologué, les créanciers participant à un "new money" (nouveaux financements ou services) bénéficient d'un privilège de paiement prioritaire en cas d'ouverture ultérieure de procédure collective.

4. Les mesures de protection limitées

Pour les créanciers intégrés à l'accord, le débiteur est protégé contre toute poursuite individuelle (immeubles, meubles) portant sur les dettes concernées. Cela permet une suspension de pressions judiciaires et arrête les mesures individuelles pendant la durée de l'accord.

Si l'accord est homologué, les créanciers signataires voient leurs mesures protégées, avec force exécutoire et opposabilité aux tiers.

5. Le risque pour les créanciers non participants

Ceux qui ne participent pas peuvent voir leur position fragilisée : l'entreprise peut négocier des remises ou délais avec d'autres créanciers sans leur accord.

Si la conciliation échoue ou si une procédure collective est ouverte par la suite, ces créanciers peuvent être désavantagés juridiquement ou financièrement si les accords signés réduisent la masse remboursable globale.

6. Les conseils pour les créanciers

Exemples concrets et retours d'expérience

Cas n°1 : une PME industrielle à court de trésorerie

Une entreprise de sous-traitance mécanique avait accumulé 300 000 € de dettes URSSAF et TVA. La conciliation a permis un échelonnement sur 24 mois avec remise partielle, et le maintien des lignes bancaires. Trois ans plus tard, l'entreprise est redevenue bénéficiaire.

Cas n°2 : une start-up tech en conflit avec un investisseur

La jeune pousse faisait face à un blocage juridique suite au refus d'un actionnaire d'injecter des fonds. La conciliation a permis de renégocier les conditions de la levée de fonds et de sécuriser un apport de 500 000 €.

Cas n°3 : un restaurateur en difficulté post-Covid

Avec une dette sociale de 80 000 € et un chiffre d'affaires en baisse de 40 %, la conciliation a permis d'étaler les charges sur 18 mois, de suspendre un contentieux locatif et de relancer l'activité avec un plan de communication local.

Conclusion : anticiper pour rebondir

La procédure de conciliation est l'un des outils les plus puissants à la disposition des dirigeants pour faire face aux difficultés. Elle repose sur une philosophie simple : dialoguer, prévenir, construire un accord équilibré.

Encore trop peu utilisée, souvent par manque d'information ou par peur du jugement, elle mérite pourtant d'être connue de tous les entrepreneurs. Car en matière de gestion de crise, c'est l'anticipation qui fait toute la différence. Dirigeants, ne restez pas seuls. Faites-vous accompagner, explorez les options, et sachez qu'il existe des solutions pour rebondir dans la discrétion, l'efficacité et la maîtrise.

FAQ : questions fréquentes sur la procédure de conciliation

🟨 Est-ce que la conciliation peut m'empêcher de déposer le bilan plus tard ?

👉 Non. Elle n'empêche pas, si elle échoue, d'ouvrir ensuite une procédure collective (sauvegarde, redressement ou liquidation). Elle permet justement de tenter une solution amiable avant d'en arriver là.

🟨 Puis-je continuer à contracter de nouveaux engagements pendant la conciliation ?

👉 Oui, le dirigeant reste aux commandes et conserve tous ses pouvoirs. Il peut poursuivre ses activités, signer des contrats, et même embaucher si besoin. Le conciliateur n'intervient pas dans la gestion courante.

🟨 Est-ce que la banque peut me couper mes lignes de crédit si je lance une conciliation ?

👉 Pas automatiquement. La conciliation est confidentielle, donc la banque ne le saura que si vous l'impliquez dans la négociation. Et si elle participe à l'accord, cela peut sécuriser les relations bancaires.

🟨 Que se passe-t-il si un créancier refuse de participer ?

👉 La procédure reste valable, mais l'accord n'engagera que les créanciers signataires. En cas de refus ou de pression abusive, le juge peut accorder des mesures de protection (report, échelonnement).

🟨 Mon expert-comptable peut-il m'aider à constituer le dossier ?

👉 Absolument. Il est souvent un acteur clé pour préparer les éléments financiers, le plan de trésorerie et simuler des scénarios. Il peut aussi assister aux entretiens si vous le souhaitez.

🟨 Est-ce que la conciliation fonctionne pour une micro-entreprise ou un indépendant ?

👉 Oui, toute entreprise, quelle que soit sa taille ou sa forme juridique, peut y recourir. Même les professions libérales et les associations sont éligibles si elles rencontrent des difficultés.

🟨 Que risque-t-on à tenter une conciliation qui échoue ?

👉 Rien. La procédure est confidentielle, donc les tiers n'en seront pas informés. Aucun effet juridique ou financier ne vous pénalise si aucun accord n'est trouvé. Mais vous repartez avec un diagnostic clair.

🟨 Le conciliateur peut-il imposer un accord à mes créanciers ?

👉 Non, la conciliation repose uniquement sur le volontariat. Aucune mesure coercitive n'est imposée. C'est une négociation à l'amiable, encadrée mais non contraignante, sauf si l'accord est homologué.

🟨 Est-ce que l'ouverture d'une conciliation bloque mes paiements en cours ?

👉 Non. Contrairement à une procédure collective, elle ne bloque pas les comptes bancaires, ni les paiements. Vous continuez à gérer normalement vos flux de trésorerie.

🟨 Puis-je solliciter une aide financière publique pendant une conciliation ?

👉 Oui, la procédure ne vous empêche pas de bénéficier d'aides de l'État, de subventions ou de dispositifs régionaux, tant que vous êtes en règle avec les conditions d'éligibilité.