Procédure collective : comprendre les mécanismes de sauvegarde, redressement et liquidation judiciaire

Lorsque la trésorerie devient tendue, que les factures s'empilent et que les échéances ne peuvent plus être honorées, beaucoup de dirigeants ressentent un mélange de stress, de culpabilité… et d'isolement.

Pourtant, des dispositifs existent pour encadrer ces situations délicates et éviter que la situation ne dérape. Parmi eux : la procédure collective, un mécanisme juridique souvent mal compris, mais conçu pour aider les entreprises à affronter la tempête.

Ce guide vous donne les clés pour comprendre ce qu'est une procédure collective, à quel moment elle s'impose, quelles sont les étapes à suivre, et surtout comment s'en sortir.

Qu'est-ce qu'une procédure collective ?

Une procédure collective est une procédure judiciaire mise en place lorsqu'une entreprise ne peut plus régler ses dettes à échéance. Elle vise à organiser, sous l'autorité du tribunal de commerce, le traitement des difficultés financières d'une entreprise en stoppant les poursuites individuelles des créanciers et en recherchant, si possible, une issue favorable pour la poursuite de l'activité.

Ce n'est donc pas une punition, mais un cadre légal pour gérer une situation critique, avec l'objectif de préserver les emplois, de sauver ce qui peut l'être et, parfois, de repartir sur de meilleures bases.

📌 Procédure collective

La procédure collective est une démarche judiciaire engagée lorsqu'une entreprise fait face à des difficultés financières. Elle regroupe les créanciers pour organiser le règlement des dettes et peut prendre la forme d'une sauvegarde, d'un redressement ou d'une liquidation judiciaire. Ce dispositif vise à protéger les intérêts des créanciers tout en favorisant la continuité de l'activité ou sa cessation ordonnée. Elle est encadrés par le Code de commerce.

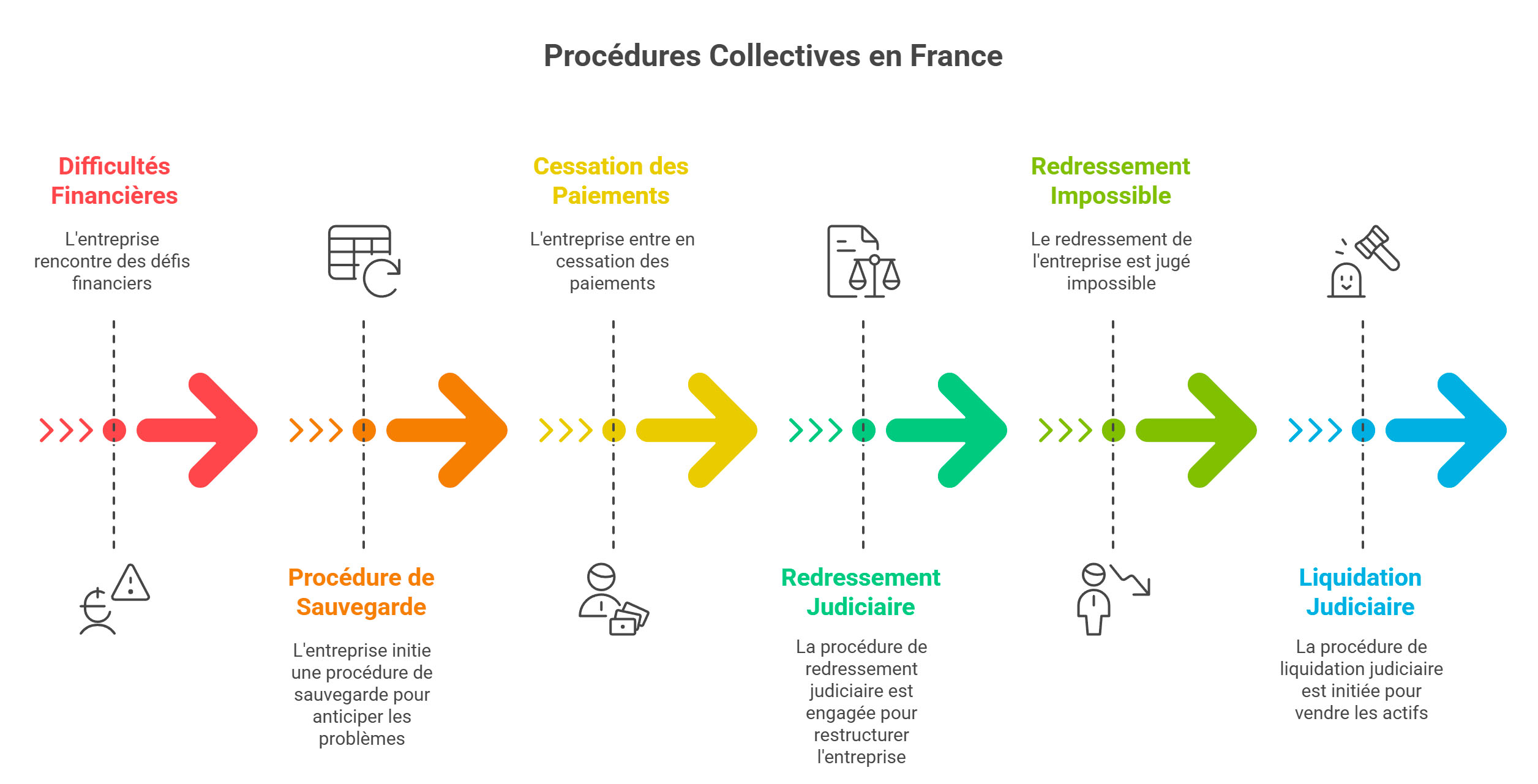

Les principales procédures collectives

Il existe trois types de procédures collectives en France, adaptées au degré de gravité de la situation de l'entreprise.

Les procédures collectives : pour quoi faire ?

Les procédures collectives ont une finalité claire : sauver ce qui peut l'être dans une entreprise en difficulté, ou organiser la fin de son activité si aucun redressement n'est possible. Lorsqu'une entreprise est confrontée à des difficultés financières majeures, ces dispositifs, ouverts et encadrés par le tribunal de commerce ou de grande instance, permettent soit de préserver l'activité, soit de rembourser au mieux les créanciers en cas de faillite avérée.

Leur principal avantage, et non des moindres, est la suspension immédiate des poursuites individuelles : les créanciers (banques, fournisseurs, organismes sociaux…) ne peuvent plus agir seuls contre l'entreprise, et les intérêts ou pénalités de retard cessent de courir. Autrement dit, les procédures collectives offrent un répit précieux au dirigeant pour reprendre la main, négocier un plan et éviter l'effondrement désordonné de la structure.

Comment savoir si votre entreprise est concernée ?

La frontière entre difficulté passagère et situation critique n'est pas toujours nette. Mais un indicateur fait foi : la cessation des paiements, qui se produit lorsque l'entreprise ne peut plus régler ses dettes exigibles avec son actif disponible.

Des signes d'alerte à ne pas négliger :

Si vous identifiez ces signaux, il est essentiel d'agir rapidement. Plus une entreprise anticipe, plus elle conserve de leviers de négociation avec ses créanciers, ses partenaires… et la justice.

Que faire si vous êtes en difficulté ?

En tant que chef d'entreprise, vous avez des obligations, mais surtout des droits.

Voici les étapes à suivre :

Le tribunal ne cherche pas à sanctionner, mais à vous accompagner dans la recherche d'une solution viable.

La sauvegarde accélérée : un outil pour restructurer vite et discrètement

La sauvegarde accélérée est une procédure collective à part, conçue pour les entreprises qui connaissent des difficultés sérieuses mais ont déjà obtenu un accord de principe avec leurs principaux créanciers (banques, obligataires, fournisseurs stratégiques…).

Moins connue que la sauvegarde classique, elle est réservée aux entreprises de taille intermédiaire et suppose que l'entreprise ne soit pas encore en cessation des paiements.

Son principal atout ? Sa vitesse : la procédure ne dure que quelques semaines. Elle permet d'homologuer rapidement un accord de restructuration en le rendant opposable à tous les créanciers concernés, y compris ceux qui refusaient jusque-là de signer.

C'est une arme de précision, souvent utilisée dans le cadre d'un plan de retournement déjà bien avancé, pour gagner du temps et sécuriser les négociations sans passer par un long processus judiciaire.

Le déroulé d'une procédure collective

Chaque procédure collective suit un chemin relativement balisé :

Tout au long de la procédure, la communication est essentielle : avec vos salariés, vos clients, vos partenaires. Garder le lien, expliquer, rassurer est souvent un facteur clé pour éviter l'isolement ou la fuite des clients.

Comment initier une procédure collective ?

Les démarches auprès du tribunal de commerce

Lorsque votre entreprise est en cessation de paiements, c'est-à-dire qu'elle ne peut plus faire face à ses dettes exigibles avec sa trésorerie, vous avez 45 jours pour en informer le tribunal de commerce (ou judiciaire) si vous exercez une profession libérale). Ce délai est impératif : le dépasser expose à des sanctions personnelles.

La demande se fait par dépôt d'un dossier au greffe. Vous pouvez demander :

Un entretien avec le président du tribunal est généralement proposé pour comprendre votre situation, vos intentions et vos perspectives de rebond.

Le rôle du mandataire judiciaire

Dès l'ouverture de la procédure, un mandataire judiciaire est désigné. Son rôle est de :

Dans les cas les plus complexes, un administrateur judiciaire peut également être nommé. Il peut assister le chef d'entreprise dans la gestion, voire le remplacer temporairement pour certaines décisions.

Ne voyez pas ces professionnels comme des "contrôleurs" hostiles : leur mission est de préserver ce qui peut l'être, pas de tout fermer.

Les documents et délais à prévoir

Préparez les éléments suivants :

Un conseil : faites-vous accompagner par votre expert-comptable ou un avocat spécialisé. Un dossier clair et bien présenté accélère la procédure et rassure les juges.

Quels sont les actifs disponibles ?

En procédure collective, les actifs disponibles désignent l'ensemble des liquidités ou biens immédiatement mobilisables par une entreprise pour faire face à ses dettes exigibles à court terme. C'est une notion centrale pour déterminer l'état de cessation de paiements.

1. Les liquidités en caisse et en banque

Ce sont les éléments les plus évidents à mobiliser.

2. Les encaissements immédiats prévisibles

Les créances douteuses ou litigieuses ne sont pas considérées comme des actifs disponibles.

3. Les lignes de crédit confirmées non utilisées

Attention : Seules les lignes déjà ouvertes et utilisables à court terme sont prises en compte. Une demande de financement en cours ne l'est pas..

Ne sont pas considérés comme actifs disponibles :

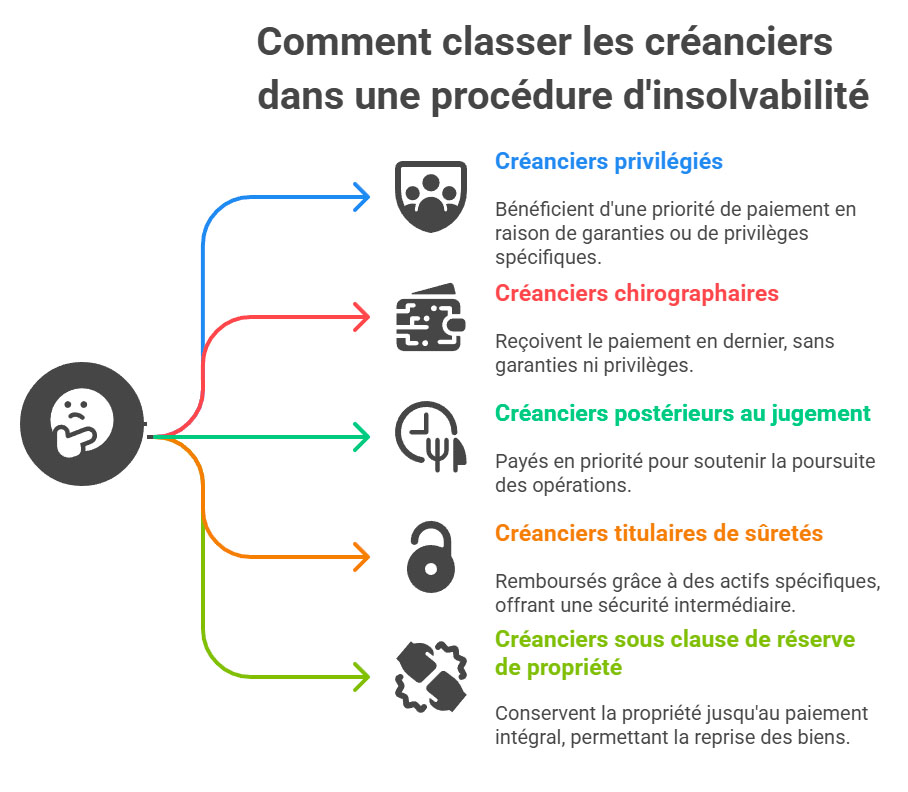

Classement des créanciers en procédure collective

Dans le cadre d'une procédure collective, les créanciers sont classés par catégories selon la nature, l'antériorité et les garanties associées à leur créance. Ce classement est essentiel pour déterminer l'ordre des remboursements en cas de redressement ou de liquidation.

1. Les créanciers privilégiés

Ce sont ceux qui bénéficient d'un droit de priorité sur les autres. On les distingue en deux sous-catégories :

2. Les créanciers chirographaires

Ce sont les créanciers ordinaires, c'est-à-dire ceux qui n'ont aucun privilège ni garantie particulière. Ils arrivent en dernier dans l'ordre des paiements. Cela inclut :

Ils subissent généralement les plus fortes pertes dans le cadre d'une liquidation.

3. Les créanciers postérieurs au jugement

Il s'agit des créanciers dont les créances sont nées après l'ouverture de la procédure collective, et qui sont indispensables à la poursuite de l'activité. Leur traitement est particulier :

Exemple : un fournisseur livrant des matières premières après le jugement d'ouverture dans le cadre de la poursuite d'activité.

4. Les créanciers titulaires de sûretés

Ils disposent de garanties spécifiques qui leur confèrent un statut intermédiaire entre les chirographaires et les privilégiés. Il peut s'agir :

Ces créanciers peuvent être remboursés grâce au produit de la vente du bien concerné, indépendamment du reste de la procédure.

5. Les créanciers sous clause de réserve de propriété

Ces fournisseurs restent juridiquement propriétaires des biens livrés tant qu'ils ne sont pas intégralement payés. Ils peuvent donc, sous certaines conditions, revendiquer la reprise des marchandises en cas de procédure collective.

Quelles conséquences pour le dirigeant ?

Une procédure collective n'entraîne pas automatiquement de sanctions personnelles. En sauvegarde ou redressement, le dirigeant reste aux commandes. Toutefois :

La transparence, la coopération avec les organes de la procédure et l'anticipation sont les meilleurs remparts pour protéger le dirigeant.

L'affacturage : une solution pour éviter la procédure collective

Trop souvent négligée, l'affacturage peut pourtant être un outil décisif pour éviter le basculement vers une procédure collective.

En cédant vos créances clients à un factor, vous transformez immédiatement vos factures en trésorerie disponible, sans avoir besoin d'attendre 30, 60 ou 90 jours. Cela permet :

Dans certains cas, un affacturage bien structuré peut suffire à éviter la cessation des paiements. C'est une alternative concrète, rapide à mettre en place, et de plus en plus accessible, y compris pour les TPE.

À noter : certains factors proposent des services "confidentiels" ou sans recours, qui permettent de ne pas alourdir le bilan et d'éviter les alarmes bancaires.

Où trouver de l'aide ?

Vous n'êtes pas seul. Plusieurs structures accompagnent les dirigeants confrontés à des difficultés :

Impact d'une procédure collective sur l'entreprise

Sur les salariés

L'ouverture d'une procédure collective ne signifie pas immédiatement licenciement ou fermeture.

Pendant la période d'observation, les contrats de travail sont en principe maintenus. Si des licenciements économiques s'avèrent nécessaires, ils seront encadrés par le tribunal et validés dans le cadre d'un plan.

Le mandataire judiciaire peut aussi faire intervenir l'AGS (Assurance Garantie des Salaires) en cas de retard de paiement des salaires.

C'est un moment sensible pour les équipes : transparence et communication interne sont essentielles pour éviter les rumeurs, les départs en cascade ou la démobilisation.

Sur les partenaires : clients et fournisseurs

La procédure a deux effets immédiats :

Les fournisseurs peuvent être inquiets. Pour les rassurer :

Les clients, eux, peuvent s'interroger sur la continuité de service. Là encore, votre communication est clé.

Sur les dirigeants

Tant que la procédure n'aboutit pas à une faute de gestion caractérisée, le dirigeant conserve ses fonctions. Mais il doit :

En cas de gestion abusive ou frauduleuse, des sanctions peuvent tomber : interdiction de gérer, comblement de passif ou même sanctions pénales (banqueroute).

Tableau récapitulatif des conditions d'ouverture des procédures collectives

| Procédure | Situation de l'entreprise | À l'initiative de | Objectif |

|---|---|---|---|

| Sauvegarde judiciaire | Difficultés prévisibles mais pas en cessation des paiements | Dirigeant uniquement | Prévenir la cessation des paiements, réorganiser l'entreprise |

| Redressement judiciaire | Entreprise en cessation de paiements mais avec espoir de redressement | Dirigeant, créancier ou tribunal | Permettre la poursuite de l'activité et l'apurement du passif |

| Liquidation judiciaire | Entreprise en cessation de paiements et sans perspective de redressement | Dirigeant, créancier ou tribunal | Mettre fin à l'activité et vendre les actifs pour rembourser les créanciers |

Conseils pour anticiper ou éviter une procédure collective

Suivi de trésorerie et gestion préventive

C'est le nerf de la guerre. De nombreuses entreprises plongent non pas par manque de clients, mais faute d'anticipation financière.

Adoptez les bons réflexes :

Des outils simples (Excel bien structuré, logiciels comptables intégrés) suffisent souvent.

Recours aux dispositifs d'accompagnement

Avant même de penser au tribunal, des solutions existent :

Ces dispositifs sont encore trop peu utilisés souvent par méconnaissance ou par peur d'être stigmatisé.

Audit et restructuration en amont

Parfois, un simple regard extérieur peut faire toute la différence. Faites appel à un conseil ou un expert-comptable pour :

N'attendez pas la panne sèche. Un dirigeant proactif garde toujours plus de marges de manœuvre qu'un chef d'entreprise dos au mur.

Procédure collective en ligne via le tribunal digital

Une procédure collective peut également être initiée en ligne via le portail Tribunal Digital à cette adresse www.tribunaldigital.fr, ce qui facilite grandement les démarches pour les dirigeants.

La demande d'ouverture de sauvegarde, redressement ou liquidation est déposée au greffe du tribunal de commerce ou des activités économiques compétent. Ce dossier doit exposer la nature des difficultés rencontrées et, pour le redressement ou la liquidation, justifier de l'état de cessation des paiements : incapacité de faire face au passif exigible avec l'actif disponible.

La demande doit être déposée dans un délai impératif de 45 jours à compter de la cessation des paiements, sous peine de sanctions personnelles pour le dirigeant.

Le Tribunal, lors d'une audience en chambre du conseil, peut accepter ou refuser l'ouverture selon les conditions de forme et de fond. Un entretien avec le dirigeant, parfois avec les représentants du personnel, permet d'évaluer le sérieux du dossier.

Enfin, le dépôt via Tribunal Digital permet un suivi sécurisé du dossier, avec accès aux modèles Cerfa de saisine, aux notifications électroniques et au dossier numérique de procédure. Ce service simplifie la démarche tout en renforçant la traçabilité légale de la saisine judiciaire.

Les solutions préventives

Avant de parler procédure collective, sachez qu'il existe des dispositifs confidentiels et préventifs pour traiter les difficultés en amont, sans alerter vos clients ni vos partenaires. Si vous sentez que la situation commence à se tendre — retards de règlement, trésorerie à flux tendu, pression bancaire — il est encore temps d'agir sans passer par une procédure publique.

Deux outils sont à votre disposition :

Ces dispositifs peuvent faire la différence entre une simple tension passagère et un basculement vers l'insolvabilité. Ne restez pas seul face aux difficultés : des professionnels du droit, du chiffre ou du financement peuvent vous aider à reprendre le contrôle avant qu'il ne soit trop tard.

En conclusion : anticiper, agir, rebondir

La procédure collective n'est pas la fin d'une histoire. Elle peut être un tournant, un moment pour assainir, réorganiser, repartir.

Mais elle ne doit pas être subie. En tant que dirigeant, plus vous anticipez, plus vous gardez la main. Et avec les bons outils, affacturage, conseil, appui juridique, vous pouvez transformer une situation critique en opportunité de rebond.

FAQ : procédure collective, ce que tout dirigeant doit savoir

Qu'est-ce qu'une procédure collective exactement ?

👉 Il s'agit d'une démarche judiciaire enclenchée quand une entreprise ne parvient plus à régler ses dettes. Elle vise à encadrer la gestion de ces dettes, sous supervision d'un tribunal, dans le but de sauvegarder ou liquider l'activité selon la gravité de la situation.

Est-ce que je perds immédiatement le contrôle de mon entreprise ?

👉 Non. Le dirigeant conserve généralement ses fonctions, sauf en cas de faute grave. Il agit sous contrôle du mandataire ou de l'administrateur judiciaire, selon la procédure engagée.

Dois-je prévenir mes salariés ou mes clients ?

👉 Aucune obligation légale, mais il est vivement conseillé de communiquer clairement pour préserver la confiance. Un discours transparent permet de limiter la démobilisation ou les ruptures de contrat précipitées.

Qui peut demander l'ouverture d'une procédure collective ?

👉 Le dirigeant, un créancier ou le ministère public peuvent en faire la demande. Le tribunal peut aussi agir de sa propre initiative dans certains cas.

Combien de temps dure une procédure collective ?

👉 Tout dépend de la nature et de la complexité de la procédure. Une liquidation peut durer quelques mois, tandis qu'un redressement judiciaire peut s'étaler sur plusieurs années.

Puis-je créer une nouvelle entreprise après une procédure collective ?

👉 Oui, sauf si une interdiction de gérer a été prononcée. Dans la plupart des cas, vous conservez votre droit d'entreprendre, de diriger ou d'investir à nouveau.

Puis-je être personnellement responsable des dettes ?

👉 Non, sauf si vous avez signé des cautions personnelles ou si le tribunal établit une faute de gestion. La responsabilité est en principe limitée à la société.

Existe-t-il des alternatives à la procédure collective ?

👉 Oui : mandat ad hoc, conciliation, médiation du crédit... Ces solutions confidentielles permettent d'éviter une procédure publique et de trouver un accord avec les créanciers.

Qui paie les salaires pendant la procédure ?

👉 Si l'entreprise ne peut plus les assumer, l'AGS (Assurance Garantie des Salaires) prend le relais temporairement pour protéger les salariés.

Comment éviter d'en arriver là ?

👉 En suivant de près votre trésorerie, en anticipant les difficultés, en sollicitant des conseillers ou en activant des leviers comme l'affacturage ou la médiation du crédit avant qu'il ne soit trop tard.