Crédit manager de transition : le renfort stratégique pour redresser la trésorerie

Depuis plusieurs années, la situation économique impose aux entreprises une vigilance accrue sur leur trésorerie. Hausse des défaillances, allongement des délais de paiement, tensions sur le poste client : la gestion du cash est devenue un enjeu vital pour la survie et la croissance.

Dans ce climat d'incertitude, le crédit management s'impose comme une fonction stratégique au service de la stabilité financière des entreprises. Son rôle ne se limite plus au suivi des encaissements : il s'étend à la prévention du risque client, à la maîtrise du BFR (besoin en fonds de roulement) et à la coordination entre les équipes financières et commerciales.

Mais lorsque la situation exige une réaction rapide ou une expertise temporaire, un profil particulier se distingue : le crédit manager de transition. Apparu dans le sillage du management de transition, ce métier répond à un double besoin : agir vite et transformer durablement. Alors pourquoi et quand faire appel à un crédit manager de transition ? Et comment ce profil peut-il sécuriser et redresser une fonction crédit parfois fragilisée ?

Définition du crédit manager de transition

Le management de transition consiste à confier à un expert externe une mission temporaire pour piloter une transformation, résoudre une crise ou accompagner une phase de croissance.

Appliqué au crédit management, il donne naissance au crédit manager de transition, un professionnel expérimenté mandaté pour stabiliser, restructurer ou optimiser le poste client dans un délai court.

Il se distingue de deux autres profils :

Son objectif principal : améliorer rapidement la performance du cash et transférer son savoir-faire aux équipes internes avant de se retirer.

Pourquoi devenir crédit manager de transition ?

Pour un professionnel du crédit management, le passage à la transition offre une dimension nouvelle à sa carrière. Il permet d'intervenir dans des contextes variés (restructurations, croissances, fusions), d'apporter une valeur immédiate, et d'avoir un impact mesurable sur la trésorerie et la santé financière de l'entreprise.

Cette voie attire souvent des cadres expérimentés, désireux de mettre leur expertise au service de projets à forte intensité opérationnelle. De plus, le crédit manager de transition bénéficie d'une autonomie accrue, d'une diversité de missions et d'une reconnaissance forte de son expertise, notamment auprès des directions financières et des fonds d'investissement.

Devenir crédit manager de transition, ce n'est pas seulement changer de poste, c'est adopter une autre manière de vivre son métier. Beaucoup de professionnels de la gestion du risque client ou du recouvrement ressentent, à un moment donné, le besoin de retrouver du sens, de la liberté et du défi. Le management de transition répond précisément à cette envie : celle d'intervenir là où il y a urgence, d'apporter son expertise à un moment clé, puis de passer le relais une fois la mission accomplie.

Ce rôle s'adresse à ceux qui aiment les situations complexes :

Le crédit manager de transition arrive souvent dans un contexte où tout doit aller vite. Il remet en ordre les process, sécurise les encours, restaure la communication entre le commercial et la finance. En quelques mois, il redonne de la visibilité et de la confiance.

Mais au-delà de la technique, il y a une dimension humaine forte. Le manager de transition apprend à s'adapter à chaque culture d'entreprise, à inspirer sans s'imposer, à transmettre plutôt qu'à diriger. C'est une aventure faite d'autonomie, de rencontres et de satisfaction immédiate : celle de voir l'impact concret de son travail sur la pérennité d'une entreprise.

Devenir crédit manager de transition, c'est donc choisir la variété plutôt que la routine, l'action plutôt que l'attente. C'est une voie idéale pour les profils expérimentés qui souhaitent continuer à apprendre, tout en restant maîtres de leur temps et de leur trajectoire.

Devenez crédit manager de transition

et

choisissez vos missions

Pourquoi faire appel à un crédit manager de transition ?

Faire appel à un crédit manager de transition, c'est souvent une décision prise dans l'urgence… mais aussi une preuve de lucidité. Lorsqu'une entreprise traverse une période délicate, hausse des impayés, explosion du BFR, départ soudain du responsable crédit ou besoin de structurer une fonction négligée, l'intervention d'un expert externe devient une véritable bouée d'oxygène.

Le crédit manager de transition apporte une double valeur : son expertise technique et sa capacité d'adaptation. En quelques jours, il comprend les rouages de l'entreprise, identifie les failles du poste client, rétablit les procédures de relance et sécurise les encours clients. Là où un recrutement classique prendrait des semaines, il agit immédiatement.

C'est aussi un regard neuf, dénué de tout enjeu politique interne. Il observe les flux, analyse les comportements de paiement, rétablit le dialogue entre la direction commerciale et financière. Son objectif n'est pas seulement de réduire les retards de règlement, mais d'améliorer durablement la gestion du risque client.

Dans les PME comme dans les grands groupes, ce type de mission apporte souvent un effet « reset » : en quelques mois, les indicateurs s'assainissent, les procédures se fluidifient et la trésorerie retrouve de la respiration. Une fois la mission terminée, le manager de transition transmet les bonnes pratiques et forme les équipes pour pérenniser les résultats.

Faire appel à un crédit manager de transition, c'est donc un choix pragmatique et stratégique. C'est confier temporairement les clés du poste client à un professionnel aguerri, capable d'agir vite, d'apaiser les tensions et de transformer un risque financier en opportunité de pilotage.

Les entreprises font appel à ce type de profil pour plusieurs raisons :

Le crédit manager de transition agit comme un catalyseur, capable de poser un diagnostic rapide et de remettre la fonction sur les rails.

Assurez la continuité de votre gestion financière avec un crédit manager de transition

Quand faire appel à un crédit manager de transition ?

On ne fait pas appel à un crédit manager de transition par hasard. C'est une ressource rare, que l'on mobilise quand la situation devient critique ou lorsqu'un changement majeur s'annonce. Son arrivée marque souvent un tournant dans la gestion du risque client et de la trésorerie.

Certaines situations rendent le recours à un crédit manager de transition particulièrement pertinent :

Les avantages du crédit manager de transition

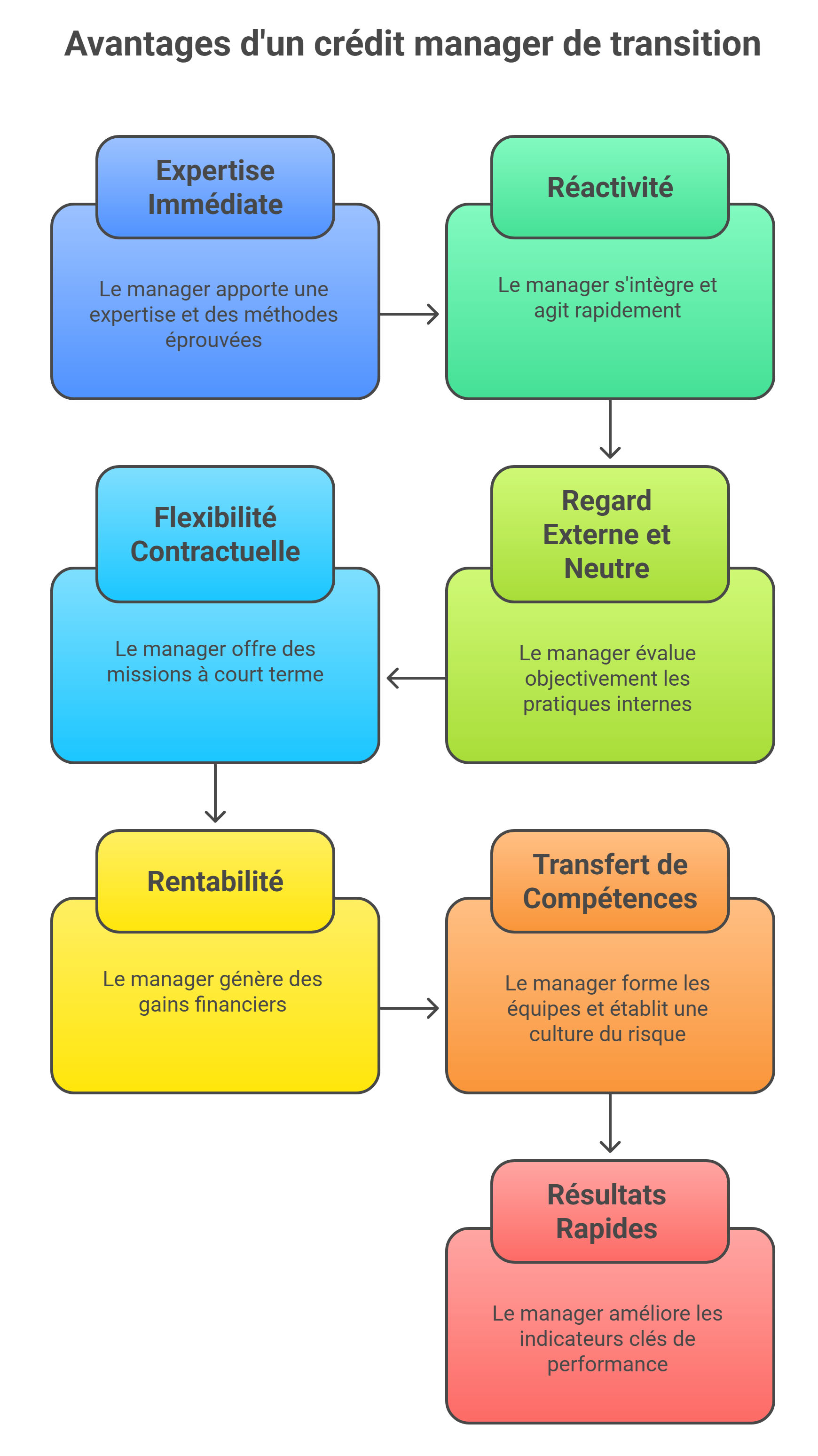

Faire appel à un crédit manager de transition présente de nombreux avantages concrets :

- Une expertise immédiate : opérationnel dès le premier jour, il apporte des méthodes éprouvées et une compréhension fine du risque client. Ce professionnel a déjà vu et résolu une multitude de situations complexes : impayés chroniques, croissance mal maîtrisée, tensions de trésorerie, ou fusion d'équipes hétérogènes. Il apporte un regard neuf, objectif, dénué de tout enjeu politique interne. Son diagnostic est souvent plus précis, ses décisions plus pragmatiques.

- La réactivité : là où un recrutement classique prend des semaines, un manager de transition est opérationnel en quelques jours. Il s'intègre vite, comprend les priorités, identifie les points de blocage et enclenche des actions concrètes sans période d'adaptation inutile.

- Un regard externe et neutre : il évalue objectivement les pratiques internes, sans être influencé par la culture ou la hiérarchie. Le crédit manager de transition n'est pas pris dans les jeux de pouvoir ou les habitudes internes. Il peut donc poser un regard lucide, dire les choses clairement et proposer des solutions que d'autres n'osent pas formuler. Cette indépendance en fait un véritable levier de transformation.

- Il offre une flexibilité contractuelle : les missions durent de quelques semaines à plusieurs mois, sans engagement à long terme.

- Son coût est souvent plus rentable qu'un recrutement permanent. Il évite les erreurs de casting, stabilise la trésorerie et sécurise les encours. En quelques mois, il peut générer des gains de trésorerie bien supérieurs à son coût de mission.

- Il transmet ses méthodes, forme les équipes et installe une culture du risque maîtrisé. Quand il repart, l'entreprise est plus solide, plus autonome, mieux armée pour la suite.

- Il donne des résultats rapides : baisse du DSO, réduction du taux d'impayés, optimisation du recouvrement, mise en place de procédures efficaces.

- Il réalise un transfert de compétences : il forme les équipes internes et structure les outils pour garantir la pérennité des résultats après son départ.

Les inconvénients et limites du recours à un crédit manager de transition

Aucun dispositif n'est sans contraintes. Le crédit manager de transition présente aussi quelques limites :

Comment bien sélectionner son crédit manager de transition ?

Choisir un crédit manager de transition, c'est un peu comme choisir un chirurgien pour une opération délicate : il faut à la fois de la compétence, du sang-froid et une parfaite compréhension du contexte. Cette sélection ne s'improvise pas. Elle conditionne la réussite de la mission et l'impact durable sur la santé financière de l'entreprise.

-

Identifier clairement le besoin

Avant toute chose, il est essentiel de définir les objectifs précis de la mission : redresser la trésorerie ? stabiliser le poste client après un départ ? restructurer la fonction crédit ?

Un bon cadrage initial évite de recruter un profil trop technique pour un besoin organisationnel, ou inversement. Le manager de transition n'est pas un simple exécutant : il doit s'inscrire dans une logique de résultat mesurable. -

Vérifier l'expérience sectorielle

Tous les crédit managers ne se valent pas. Certains sont rompus aux environnements industriels, d'autres aux services ou au BTP. Vérifier son expérience sectorielle permet d'éviter une période d'adaptation inutile.

Un professionnel qui connaît déjà les codes de ton secteur comprendra plus vite les cycles de facturation, les habitudes clients et les marges de négociation. Cela fait souvent la différence dans les premières semaines. -

Examiner son expérience et ses références

Un point clé de la sélection repose sur les missions déjà menées. Privilégie les profils ayant réussi dans des contextes similaires : restructuration, forte croissance ou crise de trésorerie.

Un crédit manager qui a déjà traversé ce type de situations saura agir vite, poser les bons diagnostics et rassurer les parties prenantes, internes comme externes. -

Évaluer sa maîtrise des outils financiers et technologiques

Un bon crédit manager de transition doit être à l'aise avec les outils de gestion et de pilotage modernes : - ERP comme SAP, Oracle ou Sage,

- Solutions de recouvrement automatisé (Sidetrade, DSO Manager…),

- Logiciels d'affacturage ou d'assurance-crédit pour le suivi et la sécurisation du poste client.

Cette maîtrise technique est essentielle pour gagner du temps, fiabiliser les données et installer une méthode durable dès les premières semaines. -

Mesurer ses compétences humaines et son leadership

La réussite d'une mission de transition repose autant sur le savoir-faire que sur le savoir-être.

Le crédit manager doit être capable de fédérer les équipes internes, souvent fatiguées ou réticentes au changement. Sa communication claire, sa pédagogie et son leadership naturel font toute la différence. Il doit inspirer confiance, embarquer les collaborateurs et créer une dynamique collective autour du redressement. -

Passer par un cabinet spécialisé

Pour gagner du temps, beaucoup d'entreprises font appel à un cabinet de management de transition. Ces structures sélectionnent des profils qualifiés, vérifient leurs références et s'assurent de leur disponibilité.

Elles peuvent également accompagner la phase de cadrage, suivre la mission et faciliter la transmission en fin d'intervention. Cela apporte un cadre plus sûr et évite les erreurs de casting. -

Soigner le démarrage de la mission

Enfin, la réussite dépend aussi de l'accueil qui lui est réservé. Le manager de transition doit disposer d'un accès rapide aux données clients, aux équipes et aux outils de gestion.

Une réunion de lancement claire, avec des objectifs partagés et un reporting défini dès le départ, facilite son intégration et garantit des résultats rapides.

En résumé, bien sélectionner son crédit manager de transition, c'est avant tout choisir un partenaire de confiance : un professionnel expérimenté, autonome, mais capable de s'inscrire dans une dynamique collective.

Le bon profil saura non seulement redresser la situation, mais aussi transmettre les bonnes pratiques pour que l'entreprise conserve, une fois la mission achevée, une gestion du risque client plus solide et plus sereine.

Les outils financiers du crédit manager de transition

Le crédit manager de transition arrive souvent dans un contexte tendu : trésorerie sous pression, retards de paiement en hausse, BFR déséquilibré. Pour agir vite et efficacement, il s'appuie sur une palette d'outils financiers précis, combinant analyse, pilotage et solutions de financement.

-

Les outils d'analyse du poste client

Dès son arrivée, le manager de transition commence par cartographier le risque client. Il s'appuie sur la balance âgée, les historiques de paiement, les encours par acheteur et les limites de crédit existantes. Des logiciels de reporting ou d'ERP comme Sage, Cegid ou SAP lui permettent d'extraire rapidement des indicateurs clés : délai moyen de paiement, taux d'impayés, ou part des clients à risque.

Il peut également utiliser des solutions de scoring (Ellisphere, Altares, Creditsafe…) pour évaluer la solvabilité des acheteurs et identifier les zones de fragilité. -

Les outils de relance et de recouvrement

L'efficacité du crédit management repose aussi sur des procédures de relance structurées. Le manager de transition met souvent en place ou reconfigure les outils de gestion des relances (comme Sidetrade, DSO Manager ou My DSO Manager) afin d'automatiser les rappels, suivre les promesses de paiement et centraliser les échanges avec les clients.

Il s'assure également que les process internes soient clairs : relance téléphonique, courrier, mise en demeure, puis passage éventuel en contentieux. -

Les outils de sécurisation du poste client

Pour limiter le risque d'impayé, il s'appuie sur des dispositifs de couverture et de garantie :

- Assurance-crédit, pour se protéger contre les défaillances clients. Coordination avec les assureurs pour ajuster les limites de crédit et protéger le poste client. - Caution bancaire ou personnelle, selon les profils acheteurs ; - Affacturage, pour transformer les créances en trésorerie immédiate. Solution privilégiée pour obtenir une avance immédiate sur les créances et réduire les risques d'impayés. - Lettre de change ou billet à ordre, afin de formaliser les engagements de paiement. Ces leviers financiers permettent de sécuriser les encaissements tout en améliorant le besoin en fonds de roulement. -

Les outils de financement court terme

En période de tension de trésorerie, le manager de transition peut recommander ou activer des solutions de financement ponctuelles :

- Affacturage (classique, confidentiel ou ponctuel) pour accélérer les encaissements ; - Escompte d'effets de commerce ; - Crédit de trésorerie ou ligne court terme auprès des banques partenaires. Collaboration étroite dans la politique de crédit et la gestion des encours. Ces solutions, bien utilisées, servent de relais temporaire pour stabiliser la situation sans dégrader la solvabilité de l'entreprise. -

Les outils de pilotage et de reporting

Enfin, un bon crédit manager de transition installe des tableaux de bord de suivi :

- DSO (Days Sales Outstanding), - Taux de recouvrement, - Encours client par segment, - Suivi du BFR. Enfin, il est essentiel de mesurer les résultats passés : réduction du DSO, amélioration du cash-flow, optimisation du reporting, etc.

L'objectif étant de mettre en place un pilotage du risque client en temps réel et de renforcer la culture cash au sein de l'entreprise.

L'affacturage, un levier clé pour le crédit manager de transition

Lorsqu'un crédit manager de transition intervient dans une entreprise en tension de trésorerie, l'un de ses premiers réflexes est souvent d'examiner la structure du poste client et la vitesse de rotation des encaissements. Et c'est là que l'affacturage devient un outil redoutablement efficace.

Une solution immédiate pour redonner de la trésorerie

Dans de nombreux cas, le manager de transition arrive dans une entreprise confrontée à un décalage chronique entre facturation et encaissement. Les délais clients s'allongent, le BFR se creuse, et la banque commence à restreindre ses lignes court terme. L'affacturage, en transformant les factures en liquidités quasi immédiates, permet alors de rétablir un flux de trésorerie stable en quelques jours.

Cette injection rapide de cash donne à l'entreprise un peu d'air : les fournisseurs sont payés, les salaires assurés, et la direction retrouve une marge de manœuvre pour redresser la situation.

Un outil de pilotage du risque client

Le crédit manager de transition ne voit pas l'affacturage comme une simple solution de financement, mais comme un instrument de gestion du risque. En confiant les créances à un factor, il externalise une partie du risque d'impayé et sécurise les flux financiers.

De plus, les sociétés d'affacturage s'appuient sur des procédures de vérification et d'assurance-crédit rigoureuses : elles refusent les factures douteuses, surveillent la solvabilité des clients et fixent des limites de crédit. Ces informations deviennent précieuses pour le manager de transition, qui peut affiner sa politique de risque et mieux cibler ses relances.

Un outil adaptable aux besoins ponctuels

Autre avantage : la souplesse. Le manager de transition peut recommander différents types d'affacturage selon la situation :

Dans les entreprises en pleine restructuration, ce type de solution permet d'éviter le recours systématique au découvert bancaire, souvent plus coûteux et risqué.

Une stratégie transitoire mais structurante

Enfin, l'affacturage peut servir de tremplin vers une gestion plus durable. Pendant la mission, le crédit manager de transition met en place les bonnes pratiques : facturation rigoureuse, validation rapide des créances, communication fluide avec le factor.

Mais il veille aussi à ne pas rendre l'entreprise dépendante du dispositif. L'objectif, à terme, est de stabiliser la trésorerie et de permettre à l'entreprise de reprendre le contrôle de son poste client.

Bien utiliser l'affacturage dans une mission de transition

Quand le crédit manager recommande l'affacturage ?

Bonnes pratiques de collaboration avec le factor

Les erreurs à éviter

Le marché du crédit management de transition en France

Le marché français du management de transition connaît une croissance constante depuis dix ans, avec une forte demande sur les fonctions financières et de gestion du cash. Selon la Fédération Nationale du Management de Transition (FNMT), près d'un tiers des missions concernent désormais la direction financière, le contrôle de gestion et le crédit management.

Les entreprises industrielles, du BTP, du retail ou des services B2B sont particulièrement demandeuses. Les acteurs spécialisés (cadres de transition, cabinets de management de transition) se sont professionnalisés, offrant des profils immédiatement disponibles et hautement qualifiés.

Comme nous l'avons vu, ce poste est éminemment stratégique, au service du cash et de la performance. Le crédit manager de transition n'est pas seulement un “pompier du cash” : c'est un accélérateur de transformation. Il intervient dans les moments clés de la vie de l'entreprise pour sécuriser les encours clients, restaurer la trésorerie et renforcer la culture du cash.

En quelques mois, il peut redresser la performance financière et transmettre durablement des pratiques de gestion solides. Dans un environnement économique incertain, recourir à un crédit manager de transition est plus qu'une solution d'urgence : c'est un investissement stratégique.