Affacturage agence d'intérim

FINANCEMENT DES AGENCES ETT

Obtenez une avance de liquidités sur vos factures.

L'affacturage pour les agences de travail temporaire

Bénéficiez d'un mode de financement souple adaptée au secteur de l'interim pour vos factures avec une garantie contre les impayés et un service externe de recouvrement. Obtenez des liquidités à mesure que vous facturez vos clients.

Vous sécurisez ainsi votre trésorerie et pouvez faire face sereinement aux salaires, charges sociales et obligations fiscales. En libérant votre besoin en fonds de roulement, vous disposez de davantage de marge de manœuvre pour développer votre agence et accepter de nouveaux acheteurs.

- Pourquoi souscrire un contrat d'affacturage dans l'intérim ?

- Affacturage et gestion sociale : URSSAF, salaires et charges intérimaires

- Mise en place d'un contrat d'affacturage intérim : étapes clés

- Le fonctionnement concret de l'affacturage pour une agence d'intérim

- Pourquoi souscrire un contrat d'assurance crédit avec l'affacturage pour l'ETT ?

- Les secteurs de l'intérim éligible à l'affacturage

- Les contraintes du secteur du travail temporaire avec l'affacturage

- Les obligations des agences d'intérim

- Notre offre de financement pour le secteur du travail temporaire

Pourquoi souscrire un contrat d'affacturage dans l'intérim ?

“Augmentez votre financement et vos couvertures”

Le marché de l'intérim est un secteur dynamique et à fort potentiel où les sociétés et agences de travail temporaire agissent sur des secteurs sensibles comme le BTP, les services ou les activités industrielles. Pour pouvoir répondre aux attentes des PME locales comme des grandes structures, les ETT (Entreprise de Travail Temporaire) doivent effectuer rapidement des recrutements en CDD ou en CDI avec la difficulté de placer les intérimaires sur des missions suffisamment longues et résoudre les problématiques de gestion de personnel.

Les spécificités des créances dans l'intérim

Les créances d'une agence d'intérim ne ressemblent pas à des factures “classiques” de vente de marchandises. Elles reposent sur des heures travaillées, des missions parfois courtes, des avenants, des prolongations, des fins de mission anticipées. Tout cela crée une complexité que les factors connaissent bien, mais qui les rend particulièrement exigeants sur la qualité administrative des dossiers.

Chaque facture doit pouvoir être justifiée par un ensemble de pièces : contrat de mise à disposition ou de mission, relevés d'heures signés par le client, conventions éventuelles, conditions particulières. En cas de contestation (heures non validées, désaccord sur un taux, mission interrompue), le client peut bloquer tout ou partie de la facture, ce qui fragilise la créance. Pour le factor, le risque n'est pas seulement financier, il est aussi “documentaire” et dépend directement du sérieux des process internes de l'agence.

Les litiges sont fréquents dans l'intérim : désaccord sur un planning, intérimaire absent, mauvaise compréhension des conditions, prestations jugées non conformes. Si les litiges ne sont pas rapidement traités, ils dégradent la qualité des créances et peuvent conduire le factor à réduire ses financements sur certains clients ou certains dossiers. C'est pourquoi les factors demandent en général aux agences d'intérim de mettre en place une organisation robuste : validation rigoureuse des heures, traçabilité des échanges, gestion rapide des réclamations.

Pour être bien financée, une agence de travail temporaire doit donc considérer ses créances comme un actif sensible qui se construit dès la mission : chaque contrat signé, chaque feuille d'heures validée, chaque échange écrit contribue à rendre la facture “finançable” aux yeux du factor. À l'inverse, un manque de rigueur administratif se traduira par des refus de prise en charge, des réserves supplémentaires et, in fine, une trésorerie moins fluide.

Le développement de l'agence de travail temporaire

Par ailleurs, pour continuer leur développement sur le long terme de manière optimale, elles doivent s'améliorer sur plusieurs axes stratégiques comme le renforcement de leur couverture sur le territoire français, leur montée en gamme dans le secteur tertiaire avec des prestations pour les cadres et les professions intermédiaires, l'élargissement du vivier de candidats et enfin la digitalisation de leurs services.

Mais pour atteindre et financer ces objectifs, elles doivent compter sur une solution de financement fiable qui les accompagne dans leur développement commercial en leur permettant d'accepter rapidement des nouveaux acheteurs ou de gros marchés.

L'affacturage répond à ces besoins en finançant rapidement les factures des clients, en offrant une garantie sur les risques d'impayés et en déchargeant l'agence d'intérim de la gestion quotidienne du poste clients.

Le factoring apporte des solutions de financement aux entreprises travail temporaire à tout les stades de développement : en création de l'agence ETT pour financer la trésorerie, en phase de croissance lorsque le chiffre d'affaires augmente rapidement, en expansion à l'international ou en cas de rachat de sociétés.

Par ailleurs, avec un contrat d'assurance crédit couplé avec l'affacturage, il est possible d'augmenter les couvertures sur vos clients pour obtenir des encours plus importants.

Affacturage et gestion sociale : URSSAF, salaires et charges intérimaires

Le travail temporaire est un secteur où les charges sociales et les obligations vis-à-vis des organismes (URSSAF, caisses de retraite, mutuelle, prévoyance) sont particulièrement lourdes. Les agences doivent payer les intérimaires, les cotisations sociales et les charges associées, souvent bien avant d'être réglées par leurs clients. Le décalage entre les salaires versés chaque mois et les encaissements parfois à 60, 75 ou 90 jours crée une tension de trésorerie structurelle.

C'est précisément sur ce point que l'affacturage joue un rôle central : en finançant rapidement une partie des factures, il permet de couvrir les principaux décaissements sociaux, notamment les salaires intérimaires et les échéances URSSAF. Les factors sont néanmoins très attentifs au respect de ces obligations, car une agence qui ne paie plus ses cotisations met en péril la continuité de son activité, et donc la qualité des créances financées.

Pour limiter leur risque, les factors exigent en général des réserves spécifiques liées aux charges sociales. Il n'est pas rare qu'une réserve URSSAF, de l'ordre de 10 à 20 % du montant des facturations remises, soit constituée. À cela peuvent s'ajouter des réserves complémentaires, par exemple pour le Trésor Public ou d'autres organismes, en fonction de la situation de l'agence. Ces réserves sont prélevées automatiquement sur les financements et libérées progressivement lorsque les risques identifiés diminuent.

L'agence doit donc intégrer ces éléments dans son plan de trésorerie : l'affacturage finance une grande partie des factures, mais une portion reste immobilisée en réserve pour sécuriser les obligations sociales. Plus l'agence est rigoureuse sur le paiement de ses charges (URSSAF, impôts, etc.), plus elle est en position de force pour négocier des réserves réduites et des conditions de financement plus souples. À l'inverse, des retards répétés sur les charges sociales peuvent amener le factor à renforcer les réserves, voire à restreindre son engagement.

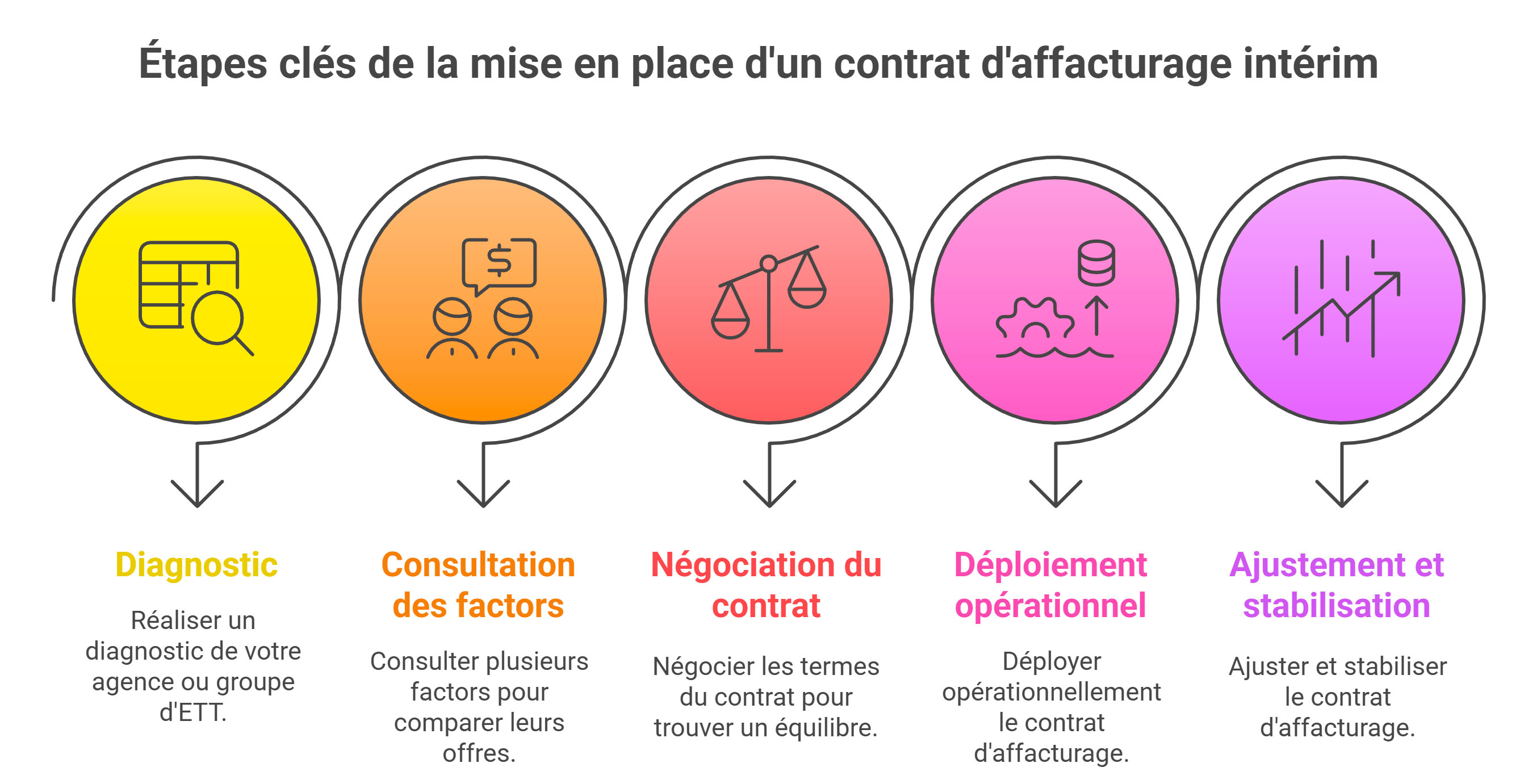

Mise en place d'un contrat d'affacturage intérim : étapes clés

La mise en place d'un contrat d'affacturage dans l'intérim ne se fait pas en un claquement de doigts. Pour qu'il soit efficace et durable, il doit être préparé méthodiquement. La première étape consiste à réaliser un diagnostic de votre agence ou de votre groupe d'ETT : structure de la clientèle (BTP, industrie, services, informatique…), délais de paiement, niveau d'impayés, saisonnalité de l'activité, capacité à produire des dossiers factures complets (contrats, relevés d'heures, validation client).

Vient ensuite la phase de consultation des factors. Il est généralement utile de solliciter plusieurs acteurs, directement ou via un courtier, afin de comparer leurs appétits pour votre secteur, leurs conditions de financement, leurs exigences en matière de fonds de garantie. Dans le travail temporaire, tous les factors n'ont pas la même expérience ni la même politique de risque ; certains sont plus à l'aise sur le BTP, d'autres sur les services ou l'informatique.

Une fois les offres reçues, l'enjeu est de négocier l'équilibre du contrat : taux de commission, taux de financement, niveau des réserves URSSAF et autres garanties, périmètre des clients éligibles, présence ou non d'une assurance-crédit contre les impayés, seuils de litiges, délais de financement, outils digitaux mis à disposition. Pour les groupes disposant de plusieurs agences, la mise en place d'un contrat groupe peut permettre de mutualiser les volumes et d'obtenir de meilleures conditions.

Après la signature, une phase de déploiement opérationnel s'ouvre : paramétrage des systèmes, organisation des flux de factures, formation des équipes administratives et commerciales, information des clients sur le changement éventuel de mode de règlement. C'est aussi le moment d'aligner les procédures internes (facturation, recouvrement, gestion des litiges) sur les exigences du factor.

Les premiers mois sont souvent une phase d'ajustement : certains acheteurs peuvent être limités, des litiges doivent être clarifiés, des réserves ajustées. Une relation régulière avec le factor, des échanges transparents et un suivi fin des indicateurs (encours, retards, réserves, impayés) permettent de stabiliser le dispositif et de faire de l'affacturage un véritable outil de pilotage de la trésorerie, et non une simple rustine de court terme.

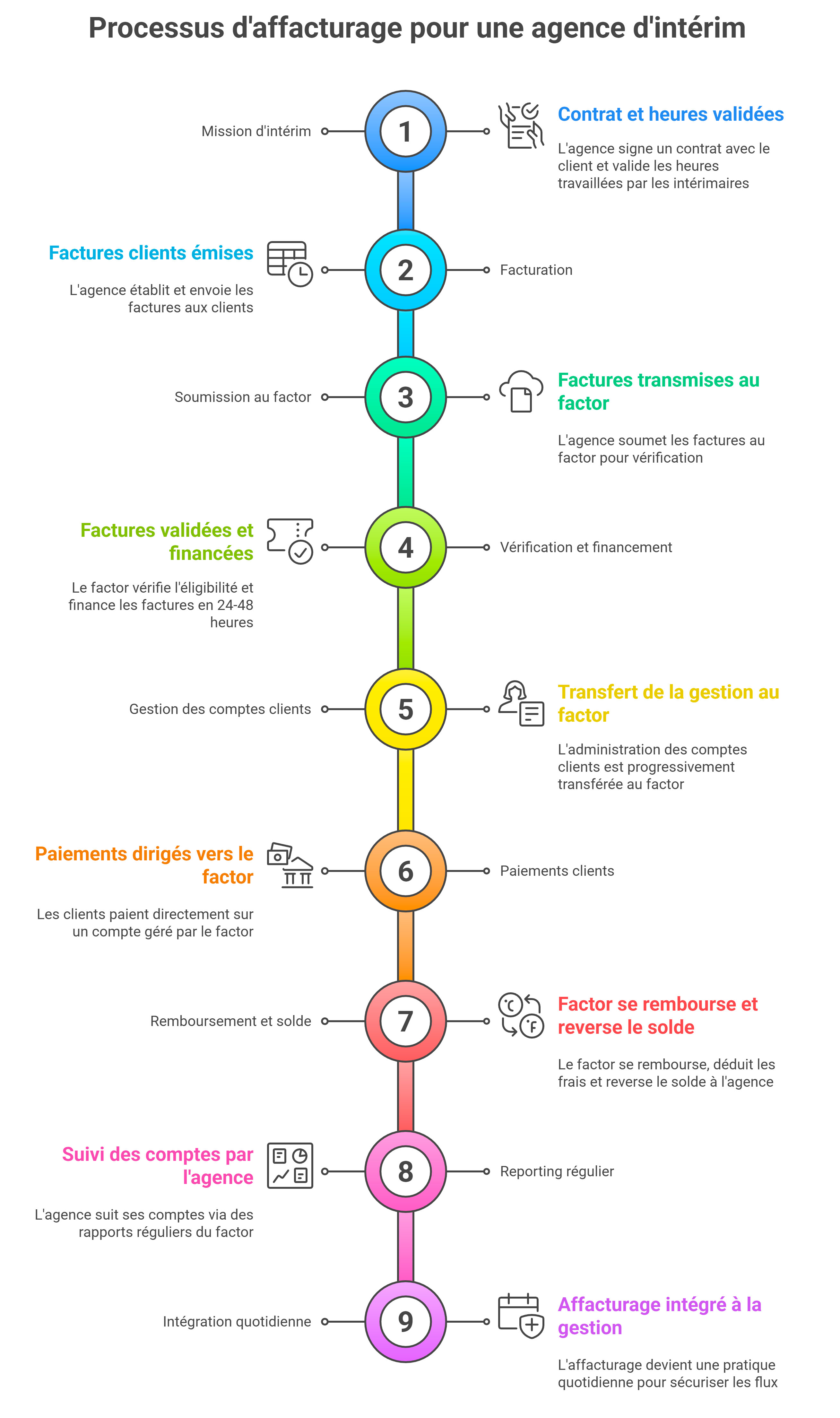

Le fonctionnement concret de l'affacturage pour une agence d'intérim

Dans une agence de travail temporaire, tout commence par la mission d'intérim elle-même : signature du contrat de mise à disposition avec le client, contrats de mission avec les intérimaires, relevés d'heures validés par le client. Une fois les heures travaillées contrôlées et validées, l'agence établit ses factures sur la base des taux convenus (taux horaire, coefficients, frais éventuels). Ces factures constituent les créances qui vont ensuite être mobilisées auprès du factor.

Concrètement, l'agence transmet périodiquement (souvent au fil de l'eau ou chaque semaine) ses facturations au factor, par fichier ou via une interface dédiée. Le factor vérifie l'éligibilité des créances : clients acceptés, respect des plafonds d'encours, absence de litiges déclarés, pièces justificatives disponibles. Une fois les factures validées, il finance une partie de leur montant, généralement sous 24 à 48 heures, en tenant compte des réserves prévues au contrat (URSSAF, risques divers, litiges potentiels…).

En parallèle, l'administration du poste clients est progressivement transférée à l'affactureur selon le niveau de services choisi : relances, encaissements, gestion des retards, suivi des litiges. Les paiements des débiteurs sont dirigés vers un compte géré par le factor, qui se rembourse des avances et des frais, puis reverse à l'agence le solde restant éventuel. L'agence suit ses comptes via des reporting réguliers : encours financés, clients en retard, réserves, plafonds disponibles.

Au quotidien, l'affacturage devient un réflexe de gestion : dès qu'une facture est émise, elle est intégrée dans le circuit de financement. L'agence peut ainsi aligner au mieux le calendrier des encaissements avec celui des sorties de trésorerie liées aux salaires, charges sociales et taxes, tout en s'appuyant sur le factor pour sécuriser ses flux et réduire le risque d'impayés.

Pourquoi souscrire un contrat d'assurance crédit avec l'affacturage pour l'ETT ?

Lorsqu'une agence de travail temporaire souscrit un contrat d'affacturage, le factor peut inclure dans le protocole une garantie sur les risques d'impayés sur les clients de l'affacturé, c'est le full factoring. Mais, il est possible de souscrire cette garantie directement chez un assureur-crédit. Avec une délégation d'assurance crédit au profit du factor, le contrat prévoit en cas d'impayé d'indemniser directement la société de factoring.

Les avantages de coupler un contrat d'assurance crédit avec l'affacturage sont nombreux :

Les secteurs de l'intérim éligible à l'affacturage

En règle générale, les factors préfèrent financer les sociétés d'interim généralistes pour diversifier les risques sur ces agences. Pour les entreprises d'intérim spécialisées, ils ont développé des solutions de financement adaptées à l'activité.

Secteur du BTP

Ce secteur présente des risques importants. C'est l'un des secteurs où les délais de paiement des clients sont les plus longs. En moyenne, les délais de règlement sont aux alentours de 72 jours, assez loin du maximal légal autorisé. Il est donc important d'obtenir des garanties sur vos clients en utilisant un contrat d'affacturage BTP en full factoring ou avec une police d'assurance-crédit pour se protéger des impayés.

Secteur de l'industrie

Le secteur de l'industrie est confronté à différents facteurs économiques et concurrentiels : augmentation des prix des matières premières, évolution du cours des monnaies (euro, dollar), concurrence européenne et internationale. Le délai moyen de paiement des entreprises dépasse très souvent les 60 jours.

Comme beaucoup de sociétés du secteur, elles ont des difficultés à respecter les délais de règlement de leurs fournisseurs et de leurs charges.

C'est pour cette raison qu'elles ne respectent pas souvent les délais de paiement avec leurs propres acheteurs.

Avec l'affacturage industrie, vous mettez votre entreprise d'intérim à l'abri de ces retards. Vous évitez ou réduisez le recours à l'emprunt ou au découvert, car votre gestion de votre poste clients est nettement améliorée. Vous diminuez ainsi vos frais financiers.

Les sociétés de services

Une société sur quatre appartient au secteur des services aux entreprises. Le délai moyen de paiement est très mauvais, plus de 80 jours ! Les agences d'intérim ont beaucoup de difficulté à se faire payer rapidement. Avec l'affacturage, vous accélérez les paiements et améliorez votre trésorerie tout en réduisant les risques d'impayés.

Les sociétés de services informatiques

Ce secteur regroupe des grandes entreprises mais surtout des TPE et des PME spécialisés dans les services, la maintenance et le développement de logiciel ou produit informatique : ingénierie, conseil, infogérance, expertise, support, site internet, applications, sécurité, réseaux . Le délai moyen est situé entre 70 et 80 jours.

Grâce à l'affacturage informatique, vous réduisez vos frais de gestion et améliorez votre trsésorerie sans dégrader vos relations commerciales avec vos clients.

Les contraintes du secteur du travail temporaire avec l'affacturage

Pour ne pas prendre trop de risques, les factors exigent des réserves dans leurs contrats d'affacturage. En règle générale, ils prennent une réserve pour l'URSSAF entre 10% et 20% du montant des factures remises. En supplément de cette garantie, les factors peuvent réclamer d'autres garanties : une réserve pour les organismes sociaux en cas de retard de règlement des charges sociales, une réserve pour le Trésor Public en cas de retardement de paiement des impôts.

Toutes ces réserves sont constituées par prélèvement automatique sur les créances remises aux factors.

Pour les grosses sociétés d'intérim, il est possible de négocier un contrat groupe pour l'ensemble des agences. Cela permet d'obtenir des conditions tarifaires attractives et plus intéressantes pour votre offre de financement.

Les obligations des agences d'intérim

Pour ouvrir une agence de travail temporaire, il est obligatoire d'obtenir une caution intérim pour couvrir les salaires des intérimaires et les charges sociales en cas de situation financière compliquée.

Cette garantie peut être obtenue auprès d'une compagnie d'assurance ou encore un établissement financier. Son montant est calculé à partir d'un pourcentage du chiffre d'affaires de l'entreprise.

Cette somme minimum est fixée à 148 475 € pour l'année 2025. Son coût se situe généralement entre 0.5 et 2% du montant de la caution.

Cette caution est aussi obligatoire pour les ETT pour obtenir un contrat d'affacturage. Il est aussi nécessaire de renouveler chaque année cette garantie pour éviter la résiliation du contrat d'affacturage par le factor.

Pour obtenir rapidement une garantie pour votre agence d'intérim, contactez nos experts en caution pour les agences intérimaires.

Notre offre de financement pour les entreprises de travail temporaire (ETT)

Nous vous proposons de vous assister dans la mise en place d'un contrat d'affacturage conçu et adapté pour les métiers des agences d'intérim et du travail temporaire avec des coûts de factoring les plus faibles du marché. Notre cabinet travaille en collaboration avec les principaux Factors sur le territoire national et international.