Procédures préventives : comprendre, anticiper et protéger son entreprise

Dans la vie d'une entreprise, les difficultés financières ne surviennent pas toujours brutalement. Souvent, les signaux d'alerte apparaissent progressivement : retards de paiement clients, tensions de trésorerie, perte d'un gros contrat… En entreprise, la tempête n'arrive pas toujours d'un coup. Parfois, c'est une bruine qui s'installe : un client qui ne paie pas, un carnet de commandes qui se vide, un banquier qui devient nerveux.

Et si vous pouviez agir avant de couler ? Bonne nouvelle : c'est exactement le rôle des procédures préventives. Elles existent pour vous faire gagner du temps, protéger votre activité et préparer un vrai plan de relance.

Les procédures préventives, c'est quoi exactement ?

Ce sont des dispositifs légaux permettant à une entreprise de négocier avec ses créanciers ou de restructurer sa dette en amont de l'état de cessation des paiements. Elles se distinguent des procédures collectives (redressement, liquidation) par leur caractère anticipatif et confidentiel (pour certaines d'entre elles).

Le concept en clair : imaginez un bouton “pause” dans la gestion de vos dettes. Ces dispositifs légaux vous offrent la possibilité de négocier avec vos créanciers ou réorganiser vos dettes avant que la situation ne devienne irrémédiable.

Leur force ? Elles anticipent, au lieu de subir. Et pour certaines, tout se passe… dans la plus grande discrétion.

📌 Procédures préventives

Ce sont des dispositifs légaux qui permettent à une entreprise d'anticiper ses difficultés financières avant la faillite. Elles offrent au dirigeant la possibilité de négocier avec ses créanciers, rééchelonner ses dettes ou sécuriser de nouveaux financements. Leur avantage : agir tôt, dans un cadre souvent confidentiel, pour éviter un redressement ou une liquidation judiciaire. En résumé, c'est une façon de reprendre le contrôle avant que la situation ne dérape.

Quelles sont les procédures préventives ?

Quand on parle de difficultés d'entreprise, beaucoup imaginent directement le pire : dépôt de bilan, redressement judiciaire, liquidation… Pourtant, avant d'en arriver là, il existe tout un éventail de solutions méconnues, mais redoutablement efficaces : les procédures préventives.

Elles fonctionnent un peu comme un check-up médical : détecter les premiers signaux d'alerte, intervenir tôt et éviter que la situation ne s'aggrave. Mandat ad hoc, conciliation, sauvegarde… Ces dispositifs sont conçus pour aider les dirigeants à reprendre la main avant que les problèmes ne deviennent irréversibles.

Connaître cette « boîte à outils préventive », c'est se donner une longueur d'avance. Dans ce chapitre, nous allons passer en revue ces différentes procédures, comprendre à quoi elles servent, quand les activer et surtout pourquoi elles peuvent faire la différence entre une crise passagère et une faillite.

1. Le mandat ad hoc : volontaire et confidentielle

Le mandat ad hoc est une procédure totalement confidentielle, déclenchée à la demande du dirigeant, avant que la situation ne devienne critique. Le président du tribunal désigne un mandataire ad hoc chargé d'aider l'entreprise à négocier avec quelques créanciers stratégiques (banques, fournisseurs majeurs, bailleurs…). Pas de publicité, pas de gel des dettes, mais une souplesse maximale pour trouver des solutions ciblées et rapides.

2. La conciliation : encadrée et sécurisée

Menée par un conciliateur désigné par le tribunal, cette procédure de conciliation vise à obtenir un accord global avec les principaux créanciers, sur une durée de 4 mois maximum (prolongeable d'un mois). Elle peut rester confidentielle ou être homologuée par le tribunal pour donner une valeur juridique renforcée aux accords. Idéale pour restructurer un passif, rééchelonner des dettes ou obtenir de nouveaux financements tout en conservant la confiance des partenaires.

3. La procédure de sauvegarde judiciaire : le bouclier public

Destinée aux entreprises qui ne sont pas encore en cessation des paiements, mais qui se trouvent en difficultés insurmontables, la sauvegarde judiciaire suspend immédiatement les poursuites et gèle les dettes le temps d'élaborer un plan de sauvegarde (jusqu'à 10 ans de remboursement). La procédure est publique (BODACC, RCS) et implique la nomination d'un administrateur judiciaire. C'est une protection forte, mais qui s'accompagne d'une exposition médiatique et commerciale.

Le plan de sauvegarde est votre GPS pour sortir de la zone rouge

Il fixe :

Bref, il vous trace la route pour revenir à l'équilibre.

Les effets immédiats : respirer enfin

Dès l'ouverture d'une sauvegarde :

Un peu comme si quelqu'un coupait le son de toutes les alarmes pendant que vous réparez le moteur.

Les avantages et les inconvénients

4. La procédure sauvegarde accélérée : la formule express

Réservée aux entreprises de taille significative déjà engagées dans des négociations avec leurs créanciers, elle permet d'homologuer rapidement un plan d'accord pré-négocié. Sa durée est courte (généralement 3 mois) et son objectif est clair : aller vite pour éviter la perte de confiance des partenaires financiers et commerciaux. C'est la version “coup de fouet” de la sauvegarde judiciaire, pensée pour des restructurations déjà bien préparées.

Pour les gros dossiers déjà avancés dans leurs discussions, c'est la fusée Ariane :

Attention : elle exige un diagnostic précoce et une confiance interne à toute épreuve.

Les pièges à éviter

Cas réel

Une PME industrielle voit ses commandes plonger. Elle déclenche une conciliation :

Bilan : retour à l'équilibre en 8 mois, sans passer par un redressement judiciaire.

Qui peut en profiter ?

On pourrait croire que ces procédures préventives sont réservées aux grands groupes, à coups de cabinets d'avocats et de banquiers autour de la table. En réalité, elles concernent toutes les entreprises, du commerçant indépendant à la PME familiale, jusqu'à l'ETI ou la filiale d'un grand groupe.

La loi est claire : toute entreprise en difficulté, mais pas encore en état de cessation des paiements, peut demander à en bénéficier. Autrement dit, tant que vous êtes encore capable d'honorer vos factures, même avec difficulté, vous êtes dans la zone où ces dispositifs peuvent jouer leur rôle.

Concrètement, qui peut y avoir recours ?

Le point commun entre tous ces profils : agir avant qu'il ne soit trop tard. Ces procédures sont pensées pour intervenir dans la zone grise, ce moment délicat où l'entreprise n'est pas encore “en panne sèche”, mais où les voyants commencent à clignoter.

Un exemple concret

Prenons le cas d'une PME du bâtiment qui subit un décalage de trésorerie après la perte d'un gros marché. Elle règle encore ses fournisseurs, mais en retard, et sa banque commence à tiquer. Dans cette situation, un mandat ad hoc peut lui permettre de négocier en douceur avec son banquier et son bailleur, sans publicité ni perte de confiance.

À l'inverse, une ETI industrielle qui doit restructurer 15 millions d'euros de dettes bancaires pourra plutôt s'orienter vers une conciliation ou une sauvegarde accélérée. Même logique : utiliser un cadre légal pour regagner du temps et restaurer la confiance.

Un principe à retenir

Ces procédures ne sont pas un aveu d'échec, mais un outil de gestion. Elles sont là pour donner de l'air, rétablir la confiance avec les partenaires et préparer un plan de redressement crédible. Attendre la cessation des paiements, c'est se priver de cette marge de manœuvre.

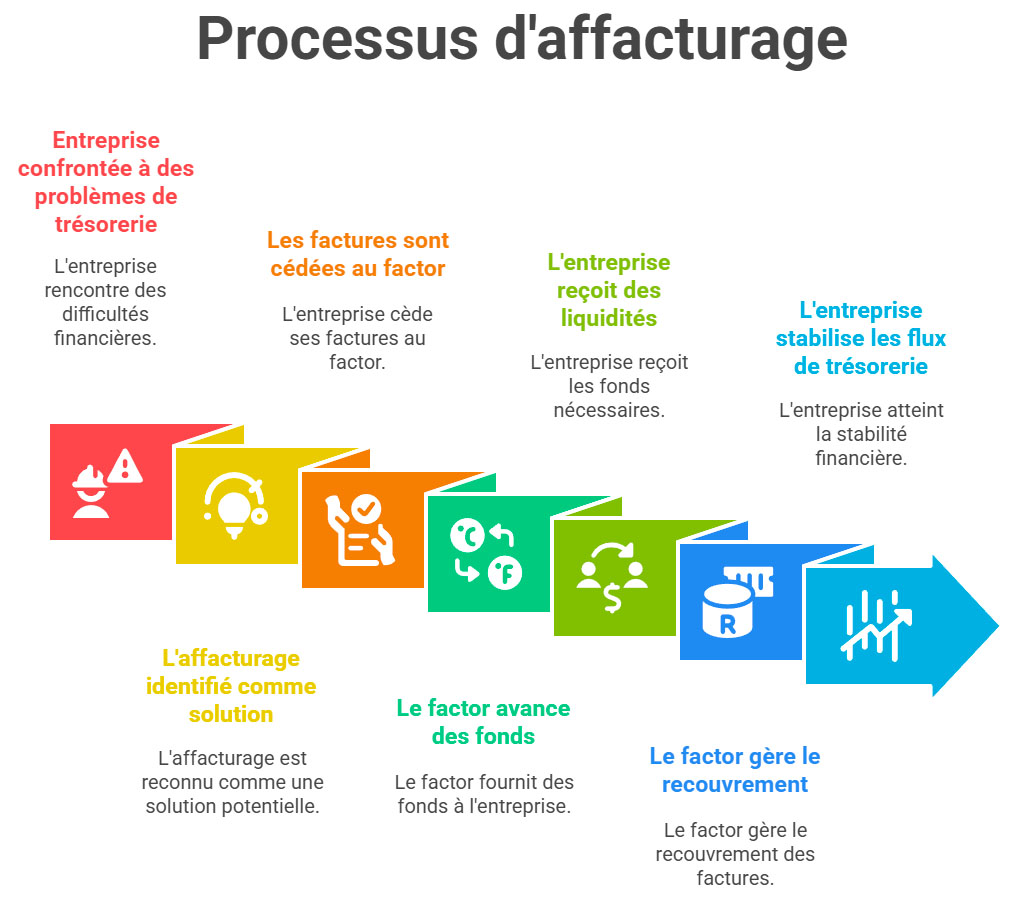

L'affacturage : l'oxygène de votre trésorerie

Lorsqu'une entreprise traverse une zone de turbulence, le problème le plus urgent est presque toujours le même : la trésorerie. Les clients paient tard, les charges tombent tous les mois, les banques deviennent frileuses, et le dirigeant se retrouve à jongler entre salaires, fournisseurs et échéances fiscales. L'affacturage s'impose alors comme une solution simple et puissante : il permet de transformer immédiatement les factures clients en liquidités.

Plutôt que d'attendre 30, 60 ou 90 jours que les règlements arrivent, l'entreprise cède ses créances à un factor qui avance la majeure partie du montant. Le cash est disponible en quelques heures ou jours seulement, offrant ainsi un véritable bol d'air vital.

L'intérêt du factoring ne se limite pas à l'accélération des encaissements. Selon le contrat choisi, le factor prend également en charge le recouvrement des créances et peut offrir une protection contre les impayés, un atout décisif quand la fragilité financière des clients devient un risque majeur. De plus, contrairement à un prêt bancaire classique, l'affacturage ne vient pas alourdir l'endettement de l'entreprise : il repose sur la valeur des factures existantes et non sur un nouvel emprunt.

Les exemples parlent d'eux-mêmes.

Une société de transport placée en conciliation a ainsi utilisé l'affacturage pour régler ses chauffeurs et assurer l'entretien de sa flotte alors que ses banques refusaient toute nouvelle ligne de crédit. Résultat : l'activité a été préservée, les clients servis sans interruption et les emplois maintenus. Sans cet outil, l'entreprise aurait probablement été contrainte d'arrêter ses camions du jour au lendemain.

Mais l'affacturage n'est pas seulement un outil de crise. Utilisé en amont, il permet aussi de prévenir l'asphyxie de trésorerie.

En d'autres termes, il peut éviter à une entreprise d'avoir à pousser la porte du tribunal en première intention. Dans une économie où les délais de règlement restent longs, l'affacturage constitue bien plus qu'un financement : c'est un véritable instrument de prévention et de survie pour les dirigeants qui veulent garder le contrôle.

Les procédures de traitement des difficultés

Les différences clés et implications pratiques des procédures de traitement et de prévention des difficultés des entreprises pour le dirigeant et l'entreprise.

| Procédure | Qui peut l'initier ? | Cessation des paiements admise ? | Publicité | Durée | Implications pour vous et votre entreprise |

|---|---|---|---|---|---|

| Mandat ad hoc | Dirigeant | Non | Confidentiel | Aucune durée fixée | Cadre souple et discret pour négocier avec quelques créanciers. Pas de gel automatique des dettes, mais possibilité de restaurer la confiance et d'éviter la publicité d'une procédure collective. |

| Conciliation | Dirigeant | Non ou < 45 jours | Confidentiel (peut devenir public si accord homologué) | Jusqu'à 5 mois | Vise un accord global (rééchelonnements, nouveaux financements). Sécurisation juridique renforcée si homologation, utile pour stabiliser rapidement un passif. |

| Sauvegarde | Dirigeant | Non | Publique | 12 mois (18 max.) | Protection forte avec suspension des poursuites et gel encadré des dettes pendant l'élaboration d'un plan. Contrepartie : visibilité externe (publicité) et intervention d'acteurs judiciaires. |

| Redressement judiciaire | Dirigeant, créancier, ministère public | Oui | Publique | 12 mois (18 max.) | Objectif de poursuite d'activité et apurement du passif via un plan. Encadrement judiciaire plus serré. Impact d'image à anticiper. |

| Liquidation judiciaire | Dirigeant, créancier, ministère public | Oui | Publique | ≈ 6 mois (variable) | Procédure de cessation ou cession des actifs lorsque le redressement est impossible. Vise le règlement des créanciers par la réalisation des biens. |

| Rétablissement professionnel | Dirigeant | Oui | Publique | ≈ 4 mois | Dispositif réservé aux entrepreneurs individuels sans salarié et avec un actif 5 000 € : traitement rapide des difficultés dans un cadre simplifié. |

Les pièces à fournir pour un dossier d'ouverture de procédure préventive

Que ce soit pour un mandat ad hoc ou une conciliation, le tribunal attend un dossier précis et argumenté. L'objectif : prouver que l'entreprise connaît des difficultés, mais qu'elle est encore en mesure de les surmonter. Les pièces couramment demandées incluent :

Ce dossier permet au président du tribunal de désigner le professionnel adapté (mandataire ad hoc ou conciliateur) et de cadrer la mission dès le départ, tout en préservant la confidentialité de l'entreprise.

FAQ : tout savoir sur les procédures préventives

🟨 Mandat ad hoc ou conciliation ?

👉 Le mandat ad hoc reste discret, sans publicité, idéal pour négocier dans la confidentialité. La conciliation, une fois homologuée par le tribunal, confère aux accords une force juridique renforcée, notamment vis-à-vis des créanciers récalcitrants.

🟨 Qu'est-ce qu'un règlement préventif ?

👉 Le règlement préventif est une ancienne procédure prévue par le droit français, aujourd'hui remplacée par d'autres dispositifs comme le mandat ad hoc, la conciliation ou la sauvegarde judiciaire. Son objectif était simple : permettre à une entreprise en difficulté, mais pas encore en cessation des paiements, de négocier un accord avec ses créanciers pour réorganiser ses dettes et éviter d'entrer en redressement ou en liquidation judiciaire.

En clair, le règlement préventif était une procédure amiable et anticipative destinée à sauver l'entreprise avant qu'il ne soit trop tard. Aujourd'hui, quand on parle de “règlement préventif”, on fait référence à cette logique d'intervention en amont, incarnée désormais par les procédures modernes (mandat ad hoc et conciliation).

🟨 Qu'est-ce qu'une procédure curative ?

👉 Une procédure curative intervient lorsque les difficultés de l'entreprise sont déjà avérées et qu'il n'est plus possible de se contenter de négociations amiables. Contrairement aux procédures préventives, qui visent à anticiper, les procédures curatives s'appliquent quand l'entreprise est en cessation des paiements ou dans une situation critique nécessitant une intervention forte du tribunal.

On distingue principalement :

En résumé, la procédure curative agit comme un traitement d'urgence quand la prévention n'a pas suffi. C'est le “pansement lourd” appliqué après coup, là où la prévention visait à éviter d'en arriver là.

🟨 Est-ce possible d'avoir un financement pendant la procédure ?

👉 Oui, c'est possible. On peut mobiliser des solutions comme l'affacturage, un prêt relais, ou même un financement bancaire garanti, parfois facilité par l'intervention du conciliateur ou du mandataire.

🟨 La sauvegarde judiciaire est-elle publique ?

👉 Oui. Elle est publiée au BODACC et au registre du commerce et des sociétés (RCS). Cette publicité peut impacter la réputation de l'entreprise, mais elle permet aussi de figer le passif et de protéger contre les poursuites.

🟨 La durée d'un mandat ad hoc ?

👉 En moyenne 3 à 6 mois, renouvelables par périodes de même durée, avec accord du tribunal. La durée réelle dépend de la complexité des négociations.

🟨 Peut-on éviter la liquidation grâce à ces procédures ?

👉 Oui, l'objectif du mandat ad hoc et de la conciliation est précisément de prévenir l'état de cessation des paiements et de trouver un accord avec les créanciers pour maintenir l'activité.

🟨 Qui déclenche la procédure ?

👉 C'est le dirigeant qui saisit le président du tribunal de commerce (ou judiciaire pour les professions libérales). Ces procédures sont volontaires, aucune tierce partie ne peut les imposer.

🟨 Quelles entreprises peuvent y recourir ?

👉 Toutes : TPE, PME, ETI ou grands groupes, à condition de ne pas être en cessation des paiements depuis plus de 45 jours (pour la conciliation). Le mandat ad hoc est accessible même bien avant les difficultés graves.

🟨 Les salaires des employés sont-ils garantis ?

👉 Oui, via l'AGS (Assurance de garantie des salaires), mais seulement si la procédure évolue vers un redressement ou une liquidation judiciaire. En phase purement préventive, c'est l'entreprise qui paie.

🟨 Quelles sont les 3 procédures collectives ?

Une procédure collective est une action judiciaire ouverte lorsqu'une entreprise n'arrive plus à payer ses dettes avec son actif disponible (on parle alors de cessation des paiements). L'objectif : traiter collectivement la situation avec l'ensemble des créanciers.

En droit français, on distingue 3 grandes procédures collectives :

À retenir :