Affacturage déconsolidant

DÉCONSOLIDATION DU BILAN

Améliorez la présentation de vos états financiers

Une solution de financement permettant de sortir de l'actif de l'entreprise tout ou partie de son poste clients.

C'est une solution de financement de factures permettant :

L'utilisation de l'affacturage déconsolidant est en croissance régulière auprès des PME et ETI et des grandes entreprises dans le prolongement de la crise de 2008. Cette solution va se caler sur des outils comme le factoring pour décomptabiliser le poste clients du bilan et ainsi alléger ce dernier. Toute la technicité des factors et des commissaires aux comptes, va garantir la validité de telles opérations.

Les entreprises éligibles à l'affacturage déconsolidant

Cette technique déconsolidante s'adresse à toutes les grandes structures soucieuses d'améliorer leurs indicateurs et états financiers. On retrouve généralement les entreprises avec un chiffre d'affaires supérieur à 1 M€ (certains affactureurs demandent un minimum de 8M€, voir 25M€) ou les sociétés importantes ayant des filiales à l'étranger désirant gérer au mieux leur trésorerie au niveau de la maison mère.

On retrouve généralement des sociétés cotées en bourse ou des ETI pour rassurer les investisseurs, mais de plus en plus de grandes PME qui comment à utiliser l'affacturage déconsolidant pour contrôler et gérer leurs ratios financiers.

Les grands groupes qui utilisent l'affacturage déconsolidant :

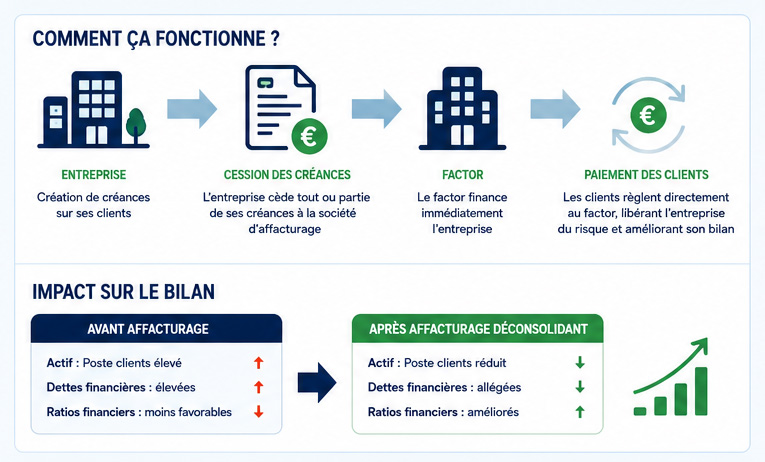

Comment fonctionne cette solution de financement ?

La technique consiste à enlever de l'actif de la société sur tout ou partie du poste clients. Dans la pratique, tous les encaissements attendus mais non encore encaissés. Cela va améliorer de fait la représentation des états financiers de la structure.

Cette solution d'affacturage va renforcer la présentation des équilibres au bilan de votre entreprise. En clair, nous assistons à la transformation des comptes à recevoir en reçus, en définitive cela devient des factures soldées.

Encadrée par un arsenal comptable strict, la déconsolidation a pour objectif de sortir un actif financier de l'entité commerciale et de le transférer à un autre établissement qui inscrit alors cet élément à son bilan.

Pour être validé comme déconsolidant, le transfert d'actif intégrera la quasi-totalité des risques et avantages qui y sont liés, il sera alors réputé sans recours. La deuxième structure qui prend en charge la transmission soutiendra alors les dangers liés à l'actif cédé.

La déconsolidation se compose de deux niveaux :

- Cession de l'actif au factor,

- Évaluation de la transmission des risques et avantages en liaison avec l'actif.

Sur la communication de ces éléments, la subrogation constitue la base juridique et légale du transfert. Elle va permettre la passation, des droits contractuels sur les échanges de trésorerie liés aux créances cédées de l'entreprise cédante à l'affactureur.

Contrairement à l'affacturage classique où les créances sont remises au fur et à mesure tout au long du contrat, le factoring en mode déconsolidant est une opération immédiate sur l'ensemble des ventes.

Le principe de l'affacturation, qu'il soit traditionnel ou de consolidation de dettes, est de confier le financement des factures émises aux acheteurs à un affactureur. Ce dernier avance jusqu'à 90% du montant de la facturation dans les 24 heures, et est chargé de recouvrer la somme due par chaque client. On parle parfois d'externalisation. Dans le cas de l'affacturage de consolidation de dettes, tout (ou partie) des créances est transmis au factor en une seule fois. Tous les montants impayés sont alors immédiatement payés par ce dernier à l'entreprise.

En transférant en une seule fois toutes les factures en cours au Factor, la structure fait sortir immédiatement de son bilan une partie ou la totalité du poste clients non encore encaissée. Par conséquent, l'entreprise n'a plus de règlement en attente, ils sont tous encaissés.

Cela se traduit immédiatement par une amélioration du bilan de la société pour une période spécifique et une entrée de liquidités pour améliorer la trésorerie.

Avec ce dispositif d'affacturage déconsolidant, l'activité transfère l'ensemble des risques et des avantages liés à la propriété des créances à une autre entité (un établissement financier ou un factor). L'actif est alors déconsolidé.

Ce montage est réservé à une certaine taille et qualité d'entreprises et doit être soumis à l'accord de vos Commissaires aux comptes.

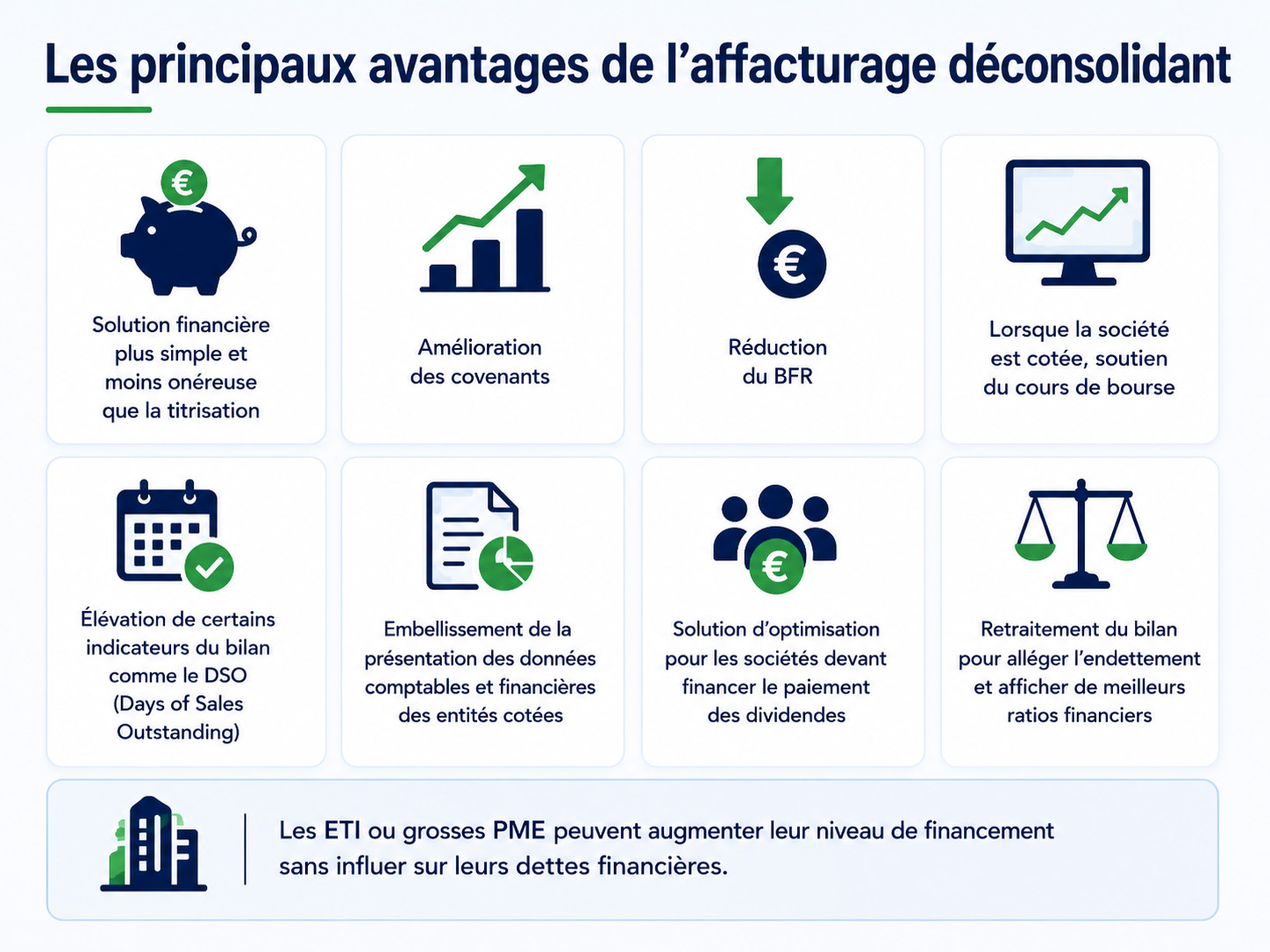

Cette solution permet :

L'affacturage déconsolidant peut également, une fois les créances cédées, se poursuivre sous la forme de factoring classique. Ainsi, la gestion des facturations est confiée au factor dans le temps. Cette solution permet entre autres :

Pourquoi utiliser l'affacturage déconsolidant ?

L'affacturage décomptabilisant est une pratique financière utilisée par les entreprises pour retraiter leur bilan afin de réduire leur endettement et améliorer leurs ratios financiers. Cette technique est souvent utilisée dans les opérations de rachat avec effet de levier où des indicateurs de performance stricts doivent être fixés ou imposés.

Il convient de souligner que cette pratique est rigoureusement encadrée comptablement et juridiquement. En effet, seuls les commissaires aux comptes sont habilités à valider le caractère décomptabilisant de l'affacturage dans le bilan de l'entreprise.

Cette technique de financement permet de décomptabiliser de l'actif de l'entité commerciale la totalité ou une partie du poste clients. Il offre les avantages suivants :

En pratique cela n'est pas un contrat d'affacturage particulier, mais plus une technique comptable et financière qui utilise le factoring comme une solution d'optimisation du bilan de l'entreprise. Rappelons que seul est habilité le commissaire aux comptes pour attester le caractère décomptabilisant d'une opération d'affacturation.

Rappelons que, 80% des contrats souscrits par les grands comptes restent à vocation déconsolidante.

Normes IFRS & affacturage déconsolidant : les règles et obligations à suivre

Les règles développent quatre volets et concernent en principal l'évaluation du transfert des risques liés à l'actif cédé :

- Obligation de transmission effectif du risque de crédit. La cession sera établie sans recours en cas de défaillance du débiteur. Le cédant ne peut supporter aucun danger de crédit,

- Nécessité de transférer le risque de retard de durée. Cette modalité concerne la commission d'affacturage précomptée, les modalités de calcul et de réajustement du DSO ainsi que la mise en place d'un délai de grâce à prévoir,

- Transfert du risque de taux ainsi que celui de change, le montant de la cession sera calculé en début d'opération et ne pourra pas changer par la suite. Et cela quelle que soit l'augmentation du taux d'intérêt, ou la date effective de paiement de la créance,

- Limitation des cas de recours à quelques événements clairement identifiés. Seront concernés :

- Les litiges commerciaux entraînant l'émission d'un avoir,

- Les compensations de la part du débiteur,

- Les actions de tiers comme l'État ou les sous-traitants, et ce toujours sur la créance concernée.

Cela reste un vrai questionnement pour les entreprises ayants intégré les normes IFRS 9(International Financial Reporting Standards). Car dans l'application de cette conformité, et notamment dans l'affacturage déconsolidant, la globalité des avantages et des inconvénients ou risques imputés aux créances clients sera transférée au Factor.

N'oublions pas que le commissaire aux comptes (CAC) de la société qui va céder ses facturations devra absolument valider la nature déconsolidante du contrat de factoring. La mise en place d'une solution pour déconsolider pourra s'étudier sur plusieurs mois.

Le délais nécessaire à la discussion de la convention d'affacturage. Les commissaires aux comptes vont vérifier et valider que les avantages et les risques donnent bien lieu a une passation à l'affactureur :

Coût de l'affacturage déconsolidant : ce que vous devez anticiper

L'affacturage déconsolidant est souvent perçu comme une solution réservée aux grandes structures en raison de son coût apparent. En réalité, rapporté aux bénéfices qu'il génère sur le bilan, son coût est structurellement inférieur à celui de la titrisation, et il reste l'un des financements court terme les moins chers du marché.

Les trois composantes du coût

La commission de financement

C'est le coût principal, indexé sur les taux courts, Euribor 1 ou 3 mois, auquel s'ajoute une marge du factor. Elle rémunère l'avance de trésorerie consentie par l'affactureur sur les créances cédées via la subrogation conventionnelle ou la cession Dailly. Pour un programme déconsolidant, cette commission est calculée sur l'encours cédé et la durée d'immobilisation des fonds. Elle se situe généralement entre 0,8 % et 2,5 % par an selon le profil de l'entreprise, le volume de créances et la qualité du portefeuille clients.

La commission d'affacturage

Elle couvre les frais de gestion administrative, le suivi du poste clients et les services de recouvrement délégués au factor. Elle est exprimée en pourcentage du chiffre d'affaires cédé, typiquement entre 0,1 % et 0,6 %. Dans un programme déconsolidant, cette commission intègre également la structuration du contrat pour satisfaire aux exigences des commissaires aux comptes, ce qui peut légèrement en augmenter le niveau.

Le coût de l'assurance-crédit

Pour que l'opération soit qualifiée de déconsolidante au sens des normes IFRS 9, du US GAAP ou du Plan Comptable Général, le transfert du risque de crédit doit être substantiel. L'affactureur s'appuie donc nécessairement sur une assurance-crédit, dont le coût est soit intégré à la commission globale, soit facturé séparément, entre 0,05 % et 0,25 % du chiffre d'affaires assuré. Cette couverture est non seulement obligatoire pour la déconsolidation comptable, mais elle protège également l'entreprise contre la défaillance de ses débiteurs.

Coût global : une estimation

Pour une entreprise avec 30 M€ de créances clients cédées, le coût total d'un programme déconsolidant se situe généralement entre 250 000 € et 600 000 € par an, soit un taux effectif global de 0,8 % à 2 % du volume cédé. Ce coût est à mettre en regard des bénéfices bilantaires obtenus : amélioration du net leverage, renforcement du ratio d'autonomie financière, optimisation du free cash-flow et respect des covenants bancaires.

Affacturage déconsolidant ou titrisation : lequel choisir ?

| Critère | Affacturage déconsolidant | Titrisation |

|---|---|---|

| Coût | 0,8 % à 2 % / an | 1,5 % à 3,5 % / an |

| Délai de mise en place | 1 à 4 mois | 6 à 18 mois |

| Taille minimale | À partir de 1 M€ de CA, 8 à 25 M€ selon les factors | À partir de 100 M€ à 500 M€ |

| Complexité juridique | Modérée : subrogation conventionnelle ou cession Dailly | Très élevée : SPV, notation, prospectus |

| Déconsolidation comptable | Oui, sous validation du commissaire aux comptes | Oui, sous conditions strictes |

| Référentiel comptable | IFRS 9, US GAAP, PCG | IFRS 9, US GAAP |

| Gestion opérationnelle | Prise en charge par le factor | Externalisée à un dépositaire |

| Flexibilité | Élevée, avec possibilité d'adapter le périmètre en cours de contrat | Faible, avec une structure plus figée |

| Accès | PME, ETI, grands comptes | Grands comptes uniquement |

Pour la très grande majorité des entreprises françaises, ETI et grandes PME en tête, l'affacturage déconsolidant est la solution la plus accessible, la plus rapide à mettre en place et la moins coûteuse pour obtenir une déconsolidation comptable validée. La titrisation reste réservée aux groupes ayant des volumes très importants et la capacité d'absorber une structuration juridique complexe.

Cas pratiques : comment l'affacturage déconsolidant est utilisé en entreprise

Cas 1: PME industrielle préparant une levée de fonds

Une PME du secteur aéronautique réalise 45 M€ de chiffre d'affaires. Elle travaille avec des donneurs d'ordre qui payent à 60-90 jours. Son bilan affiche 8,5 M€ de créances clients non encaissées, ce qui gonfle son BFR et détériore son ratio d'endettement apparent.

À six mois de sa prochaine levée de fonds, ses actionnaires souhaitent présenter aux investisseurs un bilan assaini et un free cash-flow robuste. L'entreprise met en place un programme d'affacturage sans recours sur la totalité de son poste clients hors bilan.

Résultats obtenus :

Cas 2 : ETI sous LBO devant respecter ses covenants

Une ETI du négoce industriel, réalisant 120 M€ de chiffre d'affaires, a été rachetée dans le cadre d'un Leveraged Buy-Out. Le contrat de dette senior impose un covenant de net leverage, c'est-à-dire dette nette / Ebitda, inférieur à 4,5x à chaque clôture semestrielle. Avec 22 M€ de créances clients en portefeuille, le ratio calculé atteint 4,8x et risque de déclencher une clause de remboursement anticipé.

L'entreprise engage un programme d'affacturage déconsolidant à vocation décomptabilisante sur 18 M€ de créances sélectionnées ligne à ligne, couvrant les clients les mieux notés par l'assurance-crédit.

Résultats obtenus :

Cas 3 : Groupe coté préparant une acquisition externe

Un groupe coté, ETI du secteur des services B2B réalisant 280 M€ de chiffre d'affaires, identifie une cible à acquérir pour 35 M€. Plutôt que de contracter un nouveau financement bancaire qui dégraderait sa communication financière auprès des analystes, il décide de financer l'acquisition en libérant de la trésorerie par affacturage déconsolidant.

Un programme de cession de balance, consistant à transférer en une fois l'ensemble du poste clients à l'affactureur, est mis en place en conformité avec les normes IFRS 9 et validé par les commissaires aux comptes.

Résultats obtenus :

Affacturage déconsolidant et normes comptables : IFRS 9, US GAAP et PCG

La déconsolidation comptable d'un programme d'affacturage ne se décrète pas : elle doit être démontrée et validée selon le référentiel comptable applicable à l'entreprise. Trois grandes normes encadrent ces opérations.

IFRS 9 : le référentiel des groupes cotés et internationaux

C'est le référentiel de référence pour les groupes cotés en bourse et les sociétés ayant des filiales à l'international. Au sens d'IFRS 9, la déconsolidation d'un actif financier, ici les créances clients, est acquise uniquement si l'entreprise a transféré la quasi-totalité des risques et avantages liés à la propriété de cet actif.

En pratique, cela implique pour l'affacturage déconsolidant :

US GAAP : la norme ASC 860

Pour les entreprises américaines ou les filiales de groupes ayant leur siège aux États-Unis, la norme ASC 860 régit le traitement des cessions de créances. Le critère central est le même qu'en IFRS 9 : le contrôle de l'actif doit être intégralement transféré au factor. La retenue de garantie mise en place par l'affactureur doit être proportionnée aux seuls risques de non-valeurs constatés, comme les avoirs ou les litiges, sans couvrir de risque de crédit résiduel porté par le cédant.

Plan Comptable Général : le référentiel français

Les sociétés non cotées soumises au droit comptable français peuvent déconsolider leurs créances clients selon les principes du Plan Comptable Général. Le traitement est proche de celui prévu par les normes internationales : la cession sans recours, matérialisée par une subrogation conventionnelle ou une cession Dailly, entraîne la sortie de l'actif dès lors que l'affactureur supporte effectivement les risques liés aux créances cédées.

Les solutions de déconsolidations

Les différentes formules possibles pour la déconsolidation :

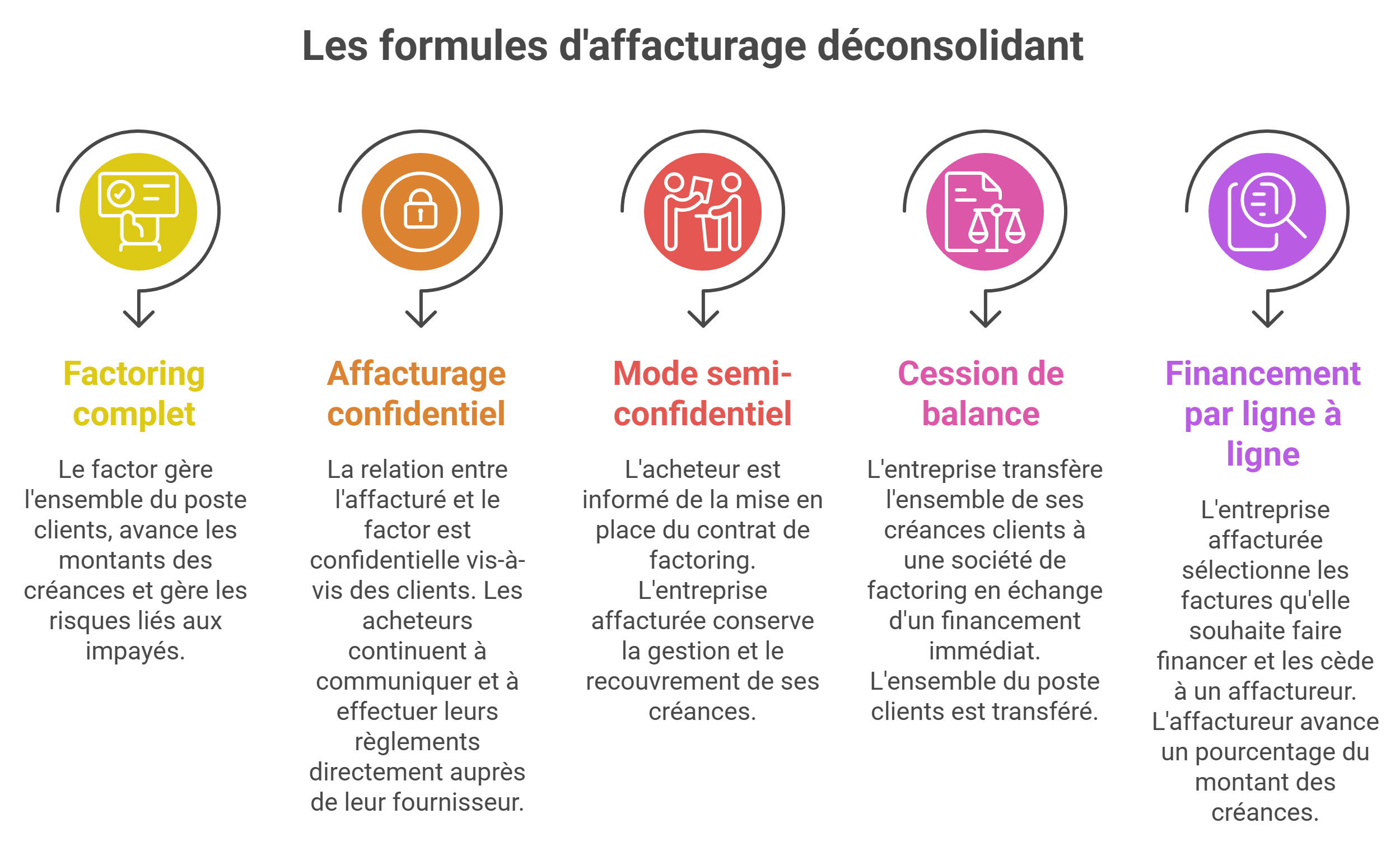

- Avec le Full factoring, le factor prend en charge l'administration de l'ensemble du poste clients de l'entreprise, c'est-à-dire la gestion des factures et des paiements qui y sont associés. L'affactureur avance également le montant des créances à la société cliente, qui reçoit ainsi un financement immédiat pour ses besoins de trésorerie. Il se charge en outre de la gestion des risques liés aux impayés, ce qui permet au fournisseur de se concentrer sur son activité principale plutôt que sur la gestion de ses facturations.

- En utilisant, l'affacturage confidentiel, la relation entre l'affacturé et le factor est tenue confidentielle vis-à-vis des clients. Concrètement, cela signifie que les acheteurs continuent à communiquer et à effectuer leurs règlements directement auprès de leur fournisseur, sans savoir que celui-ci est affacturé. De plus, les factures émises ne comportent pas de mention indiquant que la gestion des paiements a été transférée à une société de factoring. Le principal avantage de l'affacturage confidentiel est qu'il permet à l'entreprise cliente de conserver le contrôle de sa relation client et de protéger sa réputation commerciale. Cela peut être particulièrement important pour les structures qui ont des relations commerciales solides et durables avec leurs clients et qui ne souhaitent pas que ces derniers sachent qu'ils ont recours à un affactureur pour la gestion de leurs factures.

- En mode semi-confidentiel ou non géré. Cette méthode permet à une entité commerciale de transmettre au factor des facturations notifiées indiquant qu'elles ont été cédées. Ici, à l'inverse de l'affacturage confidentiel, l'acheteur est informé de la mise en place du contrat de factoring. Cependant, l'entreprise affacturée conserve la gestion et le recouvrement de ses créances. Elle doit donc prendre les mesures nécessaires pour recouvrer elle-même les factures et encaisser les règlements sur un compte bancaire dédié et partagé avec l'affactureur.

- Le factoring en cession de balance. C'est une forme d'affacturage déconsolidant qui permet à une entreprise de transférer l'ensemble de ses créances clients à une société de factoring en échange d'un financement immédiat. Contrairement à d'autres formes d'affacturation, dans lesquelles les factures sont cédées de manière individuelle, c'est l'ensemble du poste clients qui est transféré à la société de factoring. Cette dernière devient alors responsable de l'administration des facturations et des paiements qui y sont associés, ainsi que de la gestion des risques liés aux impayés. L'avantage de l'affacturage déconsolidant en cession de balance est qu'il permet à l'affacturé de se libérer de l'ensemble de ses créances, ce qui peut simplifier la gestion de son poste clients et améliorer sa situation financière.

- Le financement par ligne à ligne. C'est un dispositif d'affacturage déconsoslidant dans lequel l'entreprise affacturée sélectionne les factures qu'elle souhaite faire financer et les cède à un affactureur. Cette dernière avance un pourcentage du montant des créances (généralement entre 70% et 95%) à la société cliente, qui reçoit ainsi un apport de liquidité immédiat pour ses besoins de trésorerie. Le financement par ligne à ligne présente plusieurs avantages par rapport à d'autres formes d'affacturage. Tout d'abord, il permet à l'entreprise cliente de choisir les factures qu'elle souhaite faire affacturer, ce qui lui permet de gérer de manière plus précise son poste clients et d'éviter de financer des facturations pour lesquelles le paiement est déjà imminent.

Les questions fréquentes sur l'affacturage déconsolidant

👉 C'est une technique financière qui permet à une entreprise de sortir tout ou partie de son poste clients de son bilan, en cédant ses créances à un factor dans le cadre d'un contrat dit sans recours. Contrairement à l'affacturage classique, l'objectif n'est pas seulement d'obtenir une avance de trésorerie : c'est avant tout d'améliorer la présentation des états financiers. En transférant la quasi-totalité des risques et avantages liés aux créances à l'affactureur, l'entreprise fait disparaître ces encours de son actif, ce qui réduit son BFR, améliore son ratio d'autonomie financière et renforce ses indicateurs clés comme le DSO ou le net leverage. L'opération doit impérativement être validée par le commissaire aux comptes de la société.

👉 La différence fondamentale est comptable. Dans l'affacturage classique, les créances sont cédées au fil de l'eau et restent souvent inscrites au bilan, le factor dispose d'un recours sur l'entreprise en cas d'impayé. Dans l'affacturage déconsolidant, les créances sont cédées en une seule opération, sans recours possible sur le cédant en cas de défaillance du débiteur. Le transfert des risques est total, ce qui permet la déconsolidation comptable du poste clients. C'est ce caractère sans recours, adossé à une assurance-crédit, qui permet de faire sortir les créances du bilan sous les normes IFRS 9, US GAAP ou PCG. En pratique, 80 % des contrats souscrits par les grands comptes sont à vocation déconsolidante.

👉 Il s'adresse principalement aux PME de taille importante, aux ETI et aux grands groupes. La plupart des affactureurs fixent un seuil minimum de chiffre d'affaires compris entre 8 M€ et 25 M€, même si certains programmes restent accessibles dès 1 M€. On retrouve notamment : les sociétés cotées en bourse souhaitant améliorer la présentation de leur bilan, les entreprises soumises à un LBO devant respecter leurs covenants bancaires (net leverage, net gearing), les groupes préparant une acquisition externe ou une levée de fonds, ainsi que les structures ayant des filiales à l'international souhaitant consolider leur trésorerie. De plus en plus de grandes PME y ont accès grâce à la concurrence accrue entre factors.

👉 Le commissaire aux comptes (CAC) est l'arbitre incontournable de toute opération d'affacturage déconsolidant. Il est le seul habilité à attester que le contrat d'affacturage remplit les conditions nécessaires pour que les créances cédées disparaissent du bilan. Concrètement, il vérifie que les risques et avantages liés aux créances ont bien été transférés au factor, qu'il n'existe pas de clause permettant une rétroactivité sur les créances déjà cédées, et que les modalités de recours du factor sont strictement limitées aux cas prévus par les normes IFRS 9 ou PCG. Sa validation doit être obtenue avant la clôture comptable, ce qui implique d'engager les démarches au moins 3 mois à l'avance. Sans son accord, l'opération ne peut pas être qualifiée de déconsolidante.

👉 Le coût d'un programme déconsolidant se décompose en trois éléments : la commission de financement (0,8 % à 2,5 % par an, indexée sur l'Euribor), la commission d'affacturage (0,1 % à 0,6 % du chiffre d'affaires cédé) et le coût de l'assurance-crédit (0,05 % à 0,25 % du CA assuré), indispensable pour valider le transfert du risque de crédit. Pour une entreprise cédant 30 M€ de créances, le coût global se situe généralement entre 250 000 € et 600 000 € par an. Ce coût reste structurellement inférieur à celui de la titrisation (1,5 % à 3,5 % / an), avec une mise en place bien plus rapide (1 à 4 mois contre 6 à 18 mois). Il est fortement conseillé de lancer un appel d'offres factor pour comparer les offres du marché et optimiser les conditions.

👉 Le terme window dressing désigne l'optimisation de la présentation du bilan réalisée à une date clé (clôture annuelle, semestrielle ou trimestrielle). En matière d'affacturage déconsolidant, il s'agit de mettre en place une opération de cession de créances sans recours spécifiquement avant la date de clôture, afin que le bilan présenté aux investisseurs, aux analystes ou aux banquiers affiche un poste clients hors bilan et des ratios financiers améliorés. Cette pratique est parfaitement légale dès lors qu'elle respecte les normes comptables applicables (IFRS 9, US GAAP ou PCG) et est validée par le commissaire aux comptes. Elle est très courante chez les sociétés cotées et les entreprises sous LBO soumises à des covenants stricts.

👉 Ces deux mécanismes juridiques permettent de transférer la propriété des créances au factor, mais diffèrent dans leur mise en œuvre. La cession Dailly (loi du 2 janvier 1981) est un dispositif propre au droit français : l'entreprise remet au factor un bordereau récapitulatif des créances cédées, sans nécessairement en informer les débiteurs. C'est un processus rapide et peu contraignant. La subrogation conventionnelle est un mécanisme de droit commun : le factor paie les créances à la place des débiteurs et est subrogé dans les droits du créancier initial. Dans un programme déconsolidant, les deux mécanismes sont utilisés selon les préférences du factor et les exigences du commissaire aux comptes, l'important est que le transfert de propriété soit irrévocable et sans recours pour satisfaire aux normes IFRS 9 ou PCG.

👉 La mise en place d'un programme d'affacturage déconsolidant prend généralement entre 1 et 4 mois, selon la complexité du périmètre et les exigences du commissaire aux comptes. Ce délai comprend : l'analyse du portefeuille de créances et la sélection des clients éligibles à l'assurance-crédit, la négociation du contrat d'affacturage avec le factor retenu (idéalement via un appel d'offres factor), la revue et la validation du contrat par le commissaire aux comptes (qui peut formuler des demandes spécifiques), et enfin la mise en place opérationnelle du programme. Il est donc impératif d'anticiper d'au moins 3 mois avant la date de clôture visée, qu'elle soit trimestrielle, semestrielle ou annuelle. Un courtier spécialisé peut accélérer significativement ce processus grâce à sa connaissance des exigences des principaux auditeurs.

Notre offre d'affacturage déconsolidant

Dans votre perspective de mettre en place un programme décomptabilisant, il faut avoir une démarche d'anticipation et préparer vos consultations avec un factor et votre commissaire aux comptes, généralement 3 mois avant la clôture.

Par ailleurs, la mise en place d'un programme de factoring déconsolidant va nécessiter de recourir à une assurance-crédit qui couvre le risque d'impayé des clients de l'entreprise. Le transfert par l'affacturé de ses créances à un affactureur, par la subrogation conventionnelle ou la cession Dailly, se constitue par une transmission de propriété des menaces et avantages qui concerne la facture.

Nous vous proposons de vous assister dans la mise en place d'un contrat d'affacturage déconsolidant avec des coûts les plus faibles du marché. Notre cabinet travaille en collaboration avec les principaux Factors sur le territoire national et international.