Subrogation : définition, fonctionnement et rôle dans l'affacturage

La subrogation est un mécanisme juridique par lequel une personne ou un organisme prend la place d'un créancier initial pour exercer ses droits, actions et recours.

Elle intervient notamment dans l'affacturage, l'assurance-crédit ou certains contrats de prêt. Dans le cadre d'un contrat de factoring, le factor devient le nouveau créancier et peut encaisser les factures directement auprès des clients débiteurs.

Bien comprise, la subrogation permet de sécuriser le transfert des créances, d'organiser le recouvrement et d'informer clairement le débiteur sur le bon destinataire du paiement.

📌 L'essentiel à retenir

La subrogation consiste à remplacer un créancier par un autre. Dans l'affacturage, l'entreprise cède ses créances au factor, qui devient le nouveau créancier et dispose des droits nécessaires pour encaisser les factures auprès des clients débiteurs.

En pratique, le débiteur doit être informé que la créance a été transférée. Cette information passe souvent par une mention de subrogation directement imprimée sur la facture, parfois complétée par un courrier de notification. Le règlement doit alors être effectué au profit du factor, et non plus auprès du fournisseur initial.

L'opposabilité de la subrogation est essentielle : si le client a été clairement informé, un paiement réalisé auprès de l'ancien créancier peut ne pas être libératoire. Dans l'assurance-crédit, la logique est proche : après indemnisation, l'assureur peut se substituer à l'entreprise pour exercer les droits de recouvrement contre le débiteur défaillant.

Définition d'une Subrogation

C'est la substitution ou le remplacement d'une personne ou d'une chose par une autre. C'est l'acte par lequel on subroge.

C'est l'acte par lequel une partie (le subrogataire) est investie des droits, obligations, ou du statut d'une autre partie (le subrogeant). Ce processus lui permet de prendre la place du subrogeant dans une relation juridique spécifique, souvent en ce qui concerne les créances ou les dettes.

La subrogation entraîne souvent un transfert de droits et d'obligations, ce qui nécessite une documentation et une notification appropriées aux parties concernées. Le non-respect de ces formalités peut entraîner l'invalidité de la subrogation. Elle intervient généralement dans le contexte des contrats d'assurance ou de prêt.

Dans le cadre d'une subrogation en assurance, le terme désigne le transfert des droits de l'assuré à son assureur après que ce dernier a indemnisé l'assuré pour un sinistre. En d'autres termes, l'assureur prend la place de l'assuré pour récupérer auprès du tiers responsable ou de sa compagnie d'assurance les sommes versées à l'assuré.

Dans le domaine des prêts, la subrogation pour les crédit peut se produire lorsque le prêteur paie une dette à la place de l'emprunteur, et ensuite, le prêteur prend la place de l'emprunteur pour recouvrer cette dette auprès du débiteur initial.

Ainsi, la subrogation permet le transfert des droits ou des obligations d'une partie à une autre, souvent dans le but de récupérer des fonds ou de protéger les intérêts d'une des parties impliquées dans une transaction.

La subrogation dans le contexte de l'assurance-crédit est un mécanisme juridique qui permet à l'assureur crédit, après avoir indemnisé l'entreprise pour une créance impayée, de se substituer à elle pour exercer tous les droits de recouvrement de cette créance. Cette démarche peut inclure la mise en œuvre de procédures amiables ou judiciaires afin de récupérer les sommes dues par le débiteur initial. En pratique, cela signifie que la compagnie d'assurance crédit agit à la place de son client pour recouvrer la dette. La subrogation peut être soit conventionnelle, incluse explicitement dans les termes du contrat d'assurance, soit légale, imposée et régulée par la législation, comme c'est le cas en France pour l'assurance-crédit.

Subrogation et Affacturage

Avec l'affacturage, la subrogation consiste à remplacer un créancier par un autre. L'organisme financier qui s'est acquitté de la dette du débiteur est alors subrogé dans les droits du créancier précédent. Ainsi, dans la mise en place d'un contrat de factoring, seul le factor est habilité pour recouvrir la facture.

Le Factor devient le nouveau créancier bénéficiant des mêmes garanties et des mêmes recours contre le débiteur qui ne paierait pas, que l'ancien créancier. L'affactureur se voit transférer toutes les créances avec tous les droits, actions et privilèges qui y sont afférents !

L'affacturage nécessite donc une subrogation pour que le factor puisse effectuer la gestion et le recouvrement des factures à la place du subrogeant.

Le subrogeant correspond à la structure qui cède sa créance à la compagnie de factoring tandis que le subrogataire à l'affactureur. La banque est subrogée dans les droits du créancier antérieur, elle devient donc l'unique propriétaire des factures clients en cours.

Bon à savoir : dans les contrats d'affacturage confidentiels, il n'y a pas de subrogation, car c'est l'affacturé qui conserve les droits d'encaissement et de recouvrement des créances.

Fonctionnement de la subrogation

Dans un contrat de factoring, il faut obligatoirement que les débiteurs aient connaissance de la convention de règlement anticipé de ses créances. Pour cela, l'affacturé doit notifier à ses clients l'existence de son contrat d'affacturage afin que ceux-ci payent leurs factures directement au factor.

L'affactureur demande donc que la mention de subrogation soit rajoutée sur toutes les factures envoyées aux clients. Cette notation subrogative informe le débiteur qu'il doit obligatoirement payer la banque. Cette affichage peut être sous forme de tampon ou d'étiquette en haut de la facture. Avec les logiciels de gestion, la mention peut être intégrée automatiquement dans la créance.

Pour être certain que les clients sont informés, le Factor envoie un courrier type aux débiteurs afin de les avertir sur l'existence du contrat de cession de facturation.

Messieurs,

Afin de simplifier notre organisation et de porter nos efforts sur l'amélioration de notre productivité, nous venons de conclure un contrat d'affacturage. Nos créances sur vous seront désormais prises en charge par un établissement financier.

Nous vous prions de bien vouloir noter qu'à compter du JJ/MM/AA, date de signature de notre contrat, le paiement de toutes les factures émises à partir de cette date devra être effectué entre les mains de notre factor à qui nous avons transféré, par voie de subrogation, la propriété de nos créances, et qui aura la qualité pour procéder au recouvrement de nos factures.

Ces instructions vous seront d'ailleurs confirmées par une mention spéciale portée sur ces dernières.

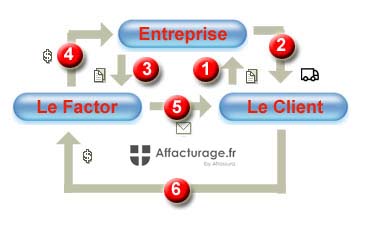

Pour bien comprendre le mode de transmission des créances entre le subrogé, le subrogeant et le subrogataire, vous pouvez examiner le schéma de fonctionnement du factoring.

- Commande par le client (le débiteur)

- Livraison à l'acheteur et facturation du client (le subrogé) par le créancier

- Le subrogeant (l'entreprise) transfère sa créance au factor (Subrogation de la facture)

- Financement de vos factures sous 24h

- Recouvrement

- Paiement à l'échéance du client à l'affactureur (le subrogataire)

Attention : il faut afficher dans vos factures l'information de subrogation. Pour cela, vous pouvez utiliser un tampon ou une étiquette à apposer sur vos factures avec la mention. Cette indication permet d'informer votre acheteur que le paiement doit être fait directement au factor. Elle doit être imprimée dans le corps de la facture et doit figurer sur tous les exemplaires de la liasse de factures.

« Pour être libératoire, votre règlement doit être effectué directement à l'ordre de "NOM DU FACTOR avec son adresse postale", qui le reçoit par subrogation dans le cadre d'un contrat d'affacturage et devra être avisé de toute réclamation relative à cette créance».

Pour faciliter la réception des règlements, il est conseillé de rajouter les références du RIB de l'affactureur.

Opposabilité de la subrogation

La mention de subrogation sur la facture implique que la créance ne peut être libérée que lorsque le paiement sera effectué auprès de l'affactureur. Si le débiteur paye l'affacturé alors même qu'il est informé que la créance a été subrogée alors le règlement ne sera pas libératoire.

Le débiteur ne peut en aucun cas régler sa facture directement auprès de son fournisseur . Il reste débiteur du factor. Par contre si le paiement a été fait avant la notification, alors le règlement devient libératoire

Bon à savoir : la notification de la subrogation au débiteur n'est pas obligatoire. Cependant, son absence n'oblige plus le débiteur a régler la société d'affacturage.

FAQ : les questions fréquentes sur la subrogation

👉 La subrogation est un mécanisme juridique qui permet de remplacer une personne par une autre dans une relation de droit. Dans le domaine financier, elle permet à un nouveau créancier de prendre la place du créancier initial, avec les mêmes droits, garanties, actions et recours. Autrement dit, celui qui paie ou finance une créance peut être subrogé dans les droits de celui qui détenait cette créance. Ce mécanisme est notamment utilisé en assurance, en assurance-crédit, dans les prêts et dans l'affacturage, où le factor devient le nouveau créancier de la facture cédée.

👉 En affacturage, la subrogation consiste à transférer au factor les droits attachés aux factures clients financées. L'entreprise cède ses créances à la société d'affacturage, qui devient alors le nouveau créancier du client débiteur. Le factor peut donc encaisser la facture, effectuer le recouvrement et exercer les recours nécessaires en cas de non-paiement. Pour l'entreprise, cela permet de transformer ses factures en trésorerie disponible rapidement. Pour le débiteur, cela signifie que le paiement doit être effectué directement auprès du factor, et non plus auprès du fournisseur initial, dès lors qu'il a été informé de la subrogation.

👉 Dans une opération de subrogation liée à l'affacturage, trois acteurs interviennent. Le subrogeant est l'entreprise qui cède sa créance au factor. Le subrogataire est le factor, c'est-à-dire l'organisme financier qui reçoit les droits sur la créance et devient le nouveau créancier. Le débiteur est le client qui doit régler la facture. En pratique, l'entreprise vend ou transfère sa facture au factor, le factor avance les fonds à l'entreprise, puis le client paie le factor à l'échéance. Ce schéma permet d'organiser juridiquement le financement et le recouvrement des factures clients.

👉 La subrogation est essentielle car elle donne au factor la qualité juridique nécessaire pour encaisser les factures à la place de l'entreprise. Sans transfert clair des droits, le factor ne pourrait pas agir efficacement comme nouveau créancier. La subrogation sécurise donc l'opération d'affacturage : elle précise qui détient la créance, qui doit recevoir le paiement et qui peut intervenir en cas de litige ou de retard de règlement. Elle protège aussi le débiteur, puisqu'elle lui indique à qui il doit payer pour que son règlement soit considéré comme libératoire. C'est donc un mécanisme central dans l'organisation du financement du poste clients.

👉 Dans un contrat d'affacturage classique, le factor demande généralement que la mention de subrogation apparaisse sur les factures adressées aux clients. Cette mention informe le débiteur que la créance a été transférée au factor et que le règlement doit être effectué directement entre les mains de celui-ci. Elle peut être intégrée automatiquement dans le logiciel de facturation, imprimée sur la facture ou ajoutée sous forme de tampon. L'objectif est d'éviter toute ambiguïté sur le bénéficiaire du paiement. Une facture subrogée doit donc clairement indiquer les coordonnées du factor et, idéalement, les références bancaires permettant au client de régler au bon créancier.

👉 La notification de subrogation sert à informer officiellement le client que ses factures doivent désormais être payées au factor. Elle peut prendre la forme d'un courrier, d'un email ou d'une mention portée directement sur la facture. Cette information est importante car elle rend la situation claire pour le débiteur : l'entreprise fournisseur a transféré ses droits au factor, qui devient le créancier à payer. En pratique, la notification évite les erreurs de règlement, les paiements adressés au mauvais bénéficiaire et les contestations ultérieures. Elle facilite aussi le travail de recouvrement du factor et sécurise le financement accordé à l'entreprise.

👉 Si le client a été informé de la subrogation, il ne doit normalement plus payer directement l'entreprise. Il doit régler la facture au factor, devenu nouveau créancier. Si le débiteur paie l'entreprise alors qu'il savait que la créance avait été subrogée, ce paiement peut ne pas être libératoire : il peut donc rester redevable vis-à-vis du factor. En revanche, si le client a payé l'entreprise avant d'avoir été informé de la subrogation, le règlement peut être considéré comme valable. C'est pourquoi la notification et la mention sur facture jouent un rôle essentiel dans la sécurité juridique de l'opération.

👉 La mention de subrogation doit indiquer clairement que le paiement doit être effectué au profit du factor. Elle peut préciser que le règlement ne sera libératoire que s'il est réalisé entre les mains de la société d'affacturage. Une formulation courante consiste à indiquer que la créance a été transférée par voie de subrogation dans le cadre d'un contrat d'affacturage, avec les coordonnées complètes du factor et son RIB. Cette mention doit être visible, compréhensible et figurer sur les exemplaires de la facture transmis au client. Plus elle est claire, moins le risque d'erreur de paiement est élevé.

👉 La subrogation et la cession de créance permettent toutes deux de transférer des droits sur une créance, mais leur logique juridique n'est pas identique. La cession de créance consiste à transmettre directement une créance d'un créancier à un autre. La subrogation, elle, repose sur le remplacement d'un créancier par une autre personne qui prend sa place après paiement ou financement. Dans l'affacturage, les deux notions sont proches dans leurs effets pratiques : le factor devient le créancier du débiteur et peut encaisser la facture. Pour l'entreprise, l'enjeu principal reste le même : sécuriser le transfert de la créance et obtenir rapidement de la trésorerie.

👉 Oui, la subrogation existe également en assurance-crédit. Lorsqu'un assureur-crédit indemnise une entreprise à la suite d'un impayé client, il peut être subrogé dans les droits de l'assuré. Cela signifie qu'il prend la place de l'entreprise pour tenter de récupérer les sommes dues auprès du débiteur. Ce mécanisme permet à l'assureur d'exercer les actions de recouvrement après avoir indemnisé son client. Pour l'entreprise assurée, la subrogation permet de transférer une partie du risque et de limiter l'impact financier d'un impayé important. Elle joue donc un rôle de sécurisation du poste clients.

👉 Dans l'affacturage confidentiel, le fonctionnement est différent de l'affacturage classique. Le client final n'est généralement pas informé de l'intervention du factor et continue à payer l'entreprise comme d'habitude. L'entreprise conserve donc, en apparence, la gestion de la relation client et des encaissements. Dans ce type de montage, il n'y a pas toujours de subrogation apparente ou notifiée au débiteur, car l'objectif est de préserver la confidentialité du contrat d'affacturage. Cette formule peut être intéressante pour les entreprises qui souhaitent financer leurs factures sans modifier la relation commerciale visible avec leurs clients.

👉 La subrogation présente plusieurs avantages pour l'entreprise qui utilise l'affacturage. Elle permet d'obtenir un financement rapide des factures, de transférer au factor les droits liés aux créances et de clarifier les modalités d'encaissement auprès des clients. Elle facilite aussi la gestion du recouvrement, puisque le factor devient l'interlocuteur habilité à recevoir les paiements. Pour une PME, cela peut améliorer la trésorerie, réduire le besoin en fonds de roulement et limiter le temps consacré au suivi des règlements. La subrogation apporte donc un cadre juridique clair à une opération de financement court terme.

👉 Une subrogation mal formalisée peut créer des difficultés importantes. Le client peut ne pas savoir à qui payer, effectuer son règlement au mauvais bénéficiaire ou contester les instructions reçues. Le factor peut également rencontrer des obstacles pour encaisser ou recouvrer la créance. Une mention absente, incomplète ou peu visible sur la facture augmente le risque d'erreur. De même, une notification imprécise peut fragiliser l'opposabilité de l'opération au débiteur. Pour éviter ces problèmes, il est indispensable de respecter les procédures prévues dans le contrat d'affacturage et de s'assurer que les factures comportent bien les mentions demandées.

👉 La mise en place d'une subrogation dans un contrat d'affacturage suit généralement plusieurs étapes. L'entreprise signe d'abord un contrat avec le factor, puis elle lui transmet les factures à financer. Le factor avance les fonds selon les conditions prévues. Les clients sont ensuite informés que les créances ont été transférées et que les règlements doivent être adressés au factor. La mention de subrogation est ajoutée sur les factures afin de sécuriser le paiement. Enfin, à l'échéance, le client règle directement le factor. Ce fonctionnement permet de fluidifier le financement, l'encaissement et le recouvrement du poste clients.