Vente à réméré avec faculté de rachat

FINANCEMENT AVEC LA VENTE À RÉMÉRÉ AVEC FACULTÉ DE RACHAT (VFR)

Obtenez rapidement de la trésorerie pour votre entreprise grâce à la vente temporaire de vos biens immobiliers tout en continuant de les occuper.

Financez votre entreprise avec un crédit disponible en ligne

En cas de difficultés financières importantes, la vente à réméré consiste à céder la propriété de ses biens immobiliers pour obtenir de l'argent.

Cette technique de financement offre la possibilité de recevoir des liquidités et de conserver la jouissance du bien.

Qu'est-ce que la vente à réméré avec faculté de rachat ?

La vente à réméré, également appelée vente avec faculté de rachat (VFR) exclusive, est un contrat immobilier qui va permettre à un dirigeant propriétaire d'un bâtiment industriel, de bureaux ou d'usines de vendre son bien tout en conservant la priorité de le racheter à un prix préétabli.

Selon les articles 1659 et suivants du Code civil, le vendeur transfère la propriété du bien à un tiers contre une somme d'argent, mais a la possibilité de le racheter dans un délai déterminée allant de six mois à cinq ans. Pendant cette période, le vendeur peut continuer à occuper le bien en concluant un contrat d'occupation moyennant une compensation financière.

Dans toute transaction, il y a un vendeur et un acquéreur. Le fournisseur, qui est propriétaire d'un bien, transfère la propriété de celui-ci à l'acheteur, tout en se réservant éventuellement la possibilité de récupérer son bien ultérieurement. Il convient toutefois de préciser que cette option est facultative et non obligatoire. La transaction est formalisée par la signature d'un contrat entre les deux parties.

Pourquoi utiliser la vente à réméré immobilier ?

La vie d'une société est souvent semée d'embûches et le chef d'entreprise peut avoir besoin d'aide financière à certains moments clés pour maintenir, consolider ou liquider son activité. Si la banque n'intervient pas, une solution de refinancement de bien immobilier avec le réméré peut être une alternative au crédit et un dispositif financier à envisager dans les situations suivantes :

Le réméré est un mécanisme juridique méconnu qui permet de répondre au besoin de liquidité d'une personne physique ou morale en s'appuyant sur son patrimoine immobilier. Son pris en compte divers types de propriétés foncières tels que :

- Les bâtiments industriels ou commerciaux de qualité.

- La résidence principale.

- La propriété secondaire ou locative pour mobiliser les fonds nécessaires.

- Les terrains viabilisés.

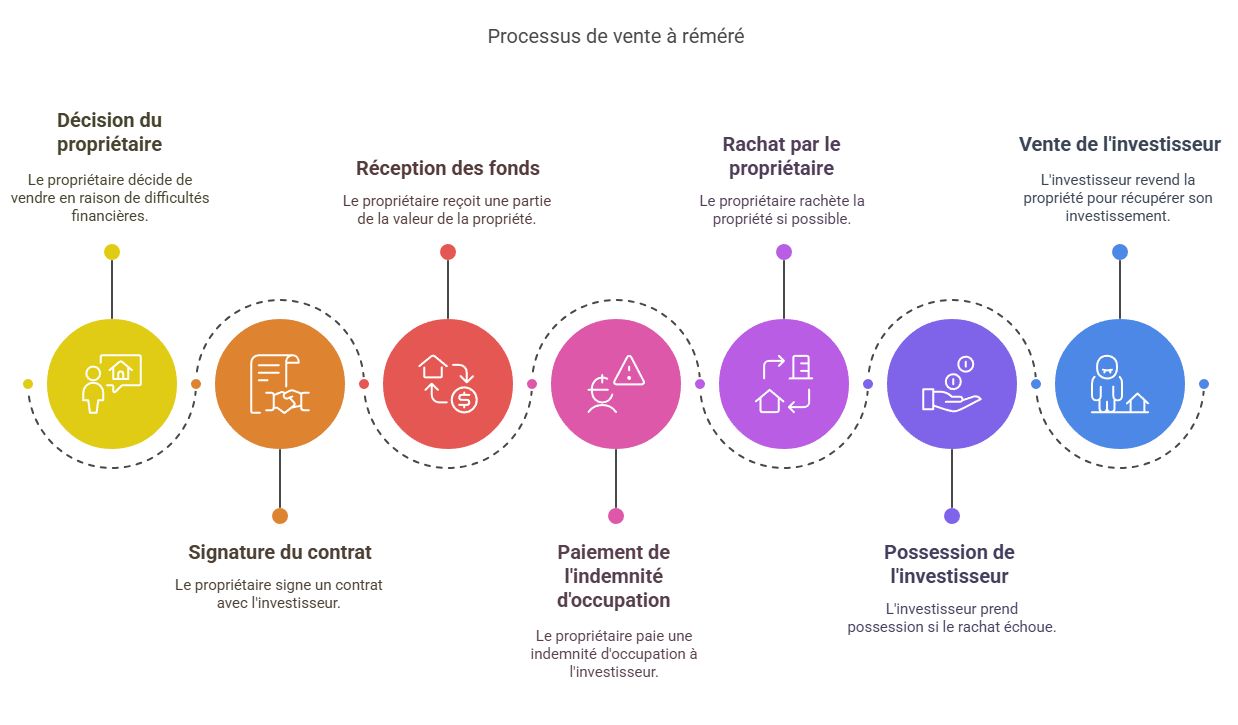

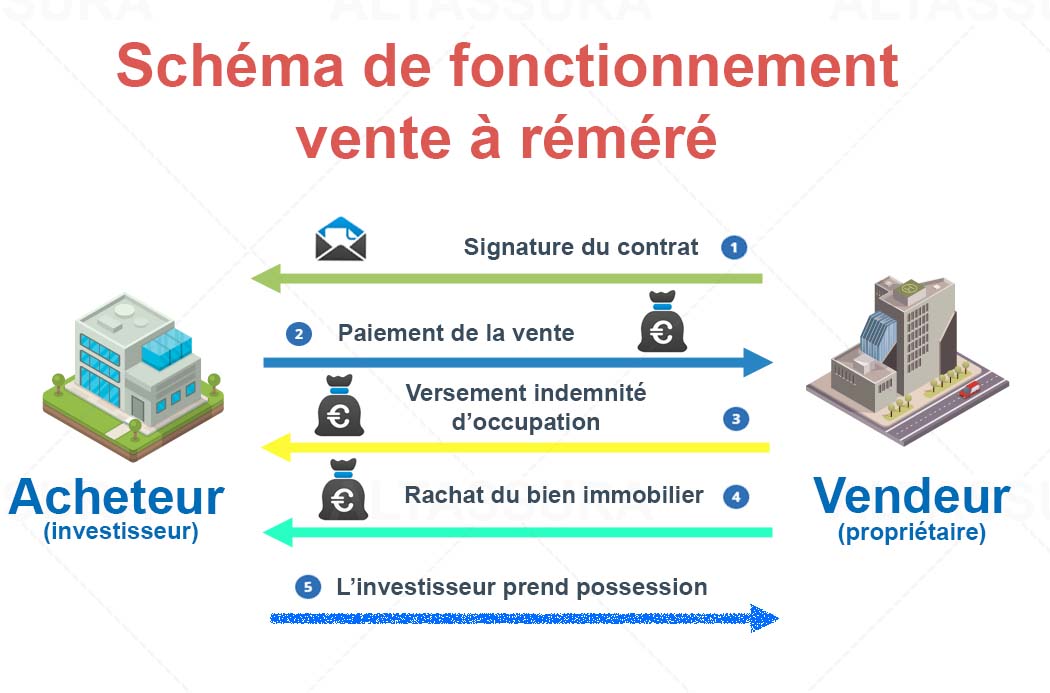

- Le propriétaire d'un bien immobilier en difficulté financière décide de le vendre. Il signe un contrat avec un investisseur ou une entreprise spécialisée dans la vente à réméré. Le document contratuel précise les termes de la transaction, notamment le prix et la durée pendant laquelle le propriétaire peut racheter son bien.

- Celui-ci reçoit une somme d'argent correspondant à une partie de la valeur de son bien. Cet argent peut être utilisé pour rembourser des dettes ou pour faire face à des dépenses urgentes.

- Pendant la période de rachat, le propriétaire peut continuer à occuper le bien ou le louer, mais il doit payer une indemnité d'occupation à l'intervenant financier.

- Si le vendeur parvient à réunir la somme nécessaire pour racheter son bien avant la fin de la période de rachat, il peut le faire en payant le prix prévu dans le contrat.

- S'il ne parvient pas à racheter son bien à temps, l'investisseur peut en prendre possession définitivement et le revendre pour récupérer son investissement.

La vente à réméré, permet à un propriétaire en difficulté de vendre son bien pour obtenir des liquidités tout en conservant la possibilité de le racheter ultérieurement. Ce dispositif peut être une solution pour les professionnels qui ont besoin de débloquer de la trésorerie pour résoudre une situation financière difficile.

A qui s'adresse la vente à réméré ?

Cette solution s'adresse à toutes les structures d'entreprise propriétaires de biens immobiliers dans une situation financière difficile, qu'elles soient fichées à la Banque de France et sur le point de se faire saisir, qu'elles aient un besoin urgent de trésorerie ponctuel pour lequel aucun établissement bancaire n'a répondu favorablement, qu'ils soient chefs d'entreprise devant injecter des fonds propres ou investir pour augmenter leur chiffre d'affaires, ou encore qu'ils soient trop âgés pour obtenir un prêt relais. Ces entrepreneurs peuvent être propriétaires d'une résidence principale, secondaire, d'un local industriel ou commercial.

Il convient de souligner que cette solution constitue une alternative pour les dirigeants confrontées à des problèmes de surendettement, qui ont des difficultés à obtenir un crédit ou qui sont inscrites sur la liste des fichiers de la Banque de France.

Comment fonctionne la vente à réméré avec faculté de rachat ?

En pratique : l'investisseur achète le bien immobilier avec l'objectif de le rentabiliser à court terme, en moyenne sur 24 mois et sans dépasser cinq ans. La durée maximale d'une opération en réméré (vente avec faculté de rachat : VFR) est de 5 ans et durant cette période, seul le bénéficiaire a le droit exclusif et irrévocable de racheter ou de vendre le bien.

Ici, le partenaire financier ne cherche pas à se constituer un parc immobilier, mais vise plutôt à obtenir un rendement à court terme. Le propriétaire devient alors l'occupant du bien en échange du paiement d'indemnités d'occupation. Ces rétributions peuvent être payées dès le début de l'opération, déduites du produit de la vente ou règlées mensuellement, toujours dans l'intérêt du client.

Une fois que la situation d'endettement est assainie, le propriétaire retrouve sa capacité financière et peut à nouveau emprunter. Il a deux options :

Si vous optez pour une solution en réméré, les taux des actes notariés s'élèveront à environ 2% à 3% lors de la vente et 1% à 2% lors du rachat. Sachez que dans une transaction immobilière traditionnelle, les pourcentages représentent un niveau compris entre 7% et 8% du prix d'achat. Ces frais sont donc nettement inférieurs comparativement à une transaction standard, c'est du simple au quadruple !.

Schéma de fonctionnement de la vente à réméré

Attention, il est important de noter que le montant obtenu grâce à un contrat réméré ne peut excéder entre 50% et 70% de la valeur du bien immobilier, car le prix de vente fixé dans le cadre de ce dispositif est généralement proche de 70% de l'éaluation réelle du bien. L'acheteur investit donc avec une décote, en raison de la possibilité de rachat et de l'occupation du bien accordée au vendeur.

Exemple de mécanisme de la vente à réméré

Exemple : Société d'imprimerie du Lyonnais

Monsieur Bertrand est imprimeur. Il a besoin d'acheter une machine qui lui permettra de répondre à certains marchés de niche en lui offrant une très bonne santé financière d'ici 2 ans. Compte tenu de la frilosité des banques vis-à-vis de cette typologie de professionnels, il ne trouve pas le prêt dont il a besoin. Les bâtiments de l'imprimerie lui appartiennent et sont libres de tout crédit.

Réalisation d'un réméré sur le bâtiment industriel :

Compte tenu de la qualité du bien, l'indemnité d'occupation est très raisonnable pour l'imprimerie. Dans 2 ans, afin de présenter un bilan tenant compte de l'amélioration du CA grâce à cette machine, Monsieur Bertrand obtiendra un prêt afin de racheter son bien à une valeur très inférieure au prix de marché.

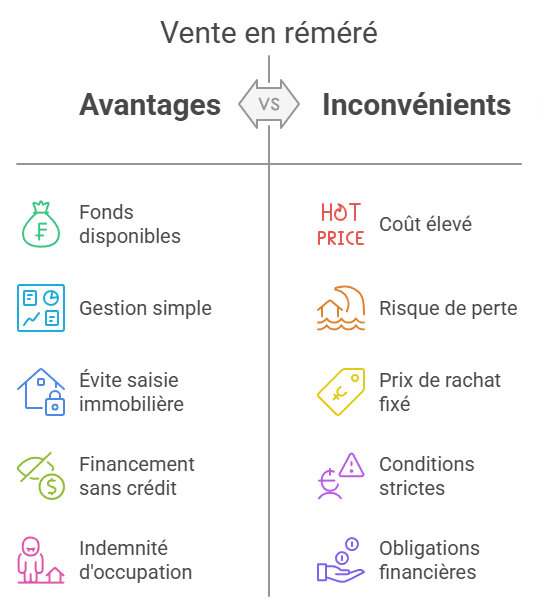

Les avantages du financement avec la vente en réméré

Pour le vendeur :

Pour l'investisseur :

Le réméré ou le portage immobilier ou vente avec faculté de rachat (vfr) permet de résoudre des problématiques de trésorerie suivantes :

Les inconvénients de la vente en réméré

Cette solution présente plusieurs inconvénients :

FAQ : toutes les questions et réponses sur le réméré

La vente à réméré est une solution méconnue mais efficace pour les propriétaires en difficulté financière souhaitant récupérer leur bien après l'avoir vendu temporairement.

1. Qu'est-ce que la vente à réméré ?

C'est un dispositif juridique permettant à un propriétaire de vendre son bien immobilier tout en conservant la possibilité de le racheter dans un délai défini (généralement 6 mois à 5 ans). Cette opération est souvent utilisée pour obtenir rapidement des liquidités sans perdre définitivement son bien.

2. Qui peut recourir à ce type de procédé ?

La vente à réméré s'adresse à divers profils de propriétaires confrontés à des difficultés financières ou à un besoin urgent de liquidités. Parmi eux :

3. Comment fonctionne une vente à réméré ?

Le processus de la vente à réméré repose sur un cadre juridique strict et des étapes clés permettant d'assurer la protection du vendeur et de l'acheteur. Voici les principales phases :

4. Quels sont les avantages ?

Les avantages de la vente avec faculté de rachat (réméré) sont nombreux. Ce dispositif présente plusieurs atouts pour les propriétaires en difficulté ou ayant un besoin urgent de financement. Les principaux avantages sont :

5. Quels sont les risques et inconvénients ?

Malgré ses avantages, la vente à réméré comporte aussi des risques qu'il est important de prendre en compte avant de s'engager. Voici les principaux points d'attention :

6. Qui achète les biens en vente à réméré ?

Les acheteurs sont généralement :

7. Quelle est la différence entre une vente classique et à réméré ?

Contrairement à une vente classique où la transaction est définitive, ce système offre au vendeur un droit exclusif de rachat pendant une durée déterminée.

8. Comment financer le rachat du bien ?

Le propriétaire peut récupérer son bien en obtenant :

9. La vente à réméré est-elle réglementée ?

Oui, elle est encadrée par l'article 1659 du Code civil, qui impose des conditions strictes sur la durée et les modalités du rachat.

10. Quels sont les pièges à éviter ?

Pour tirer profit de la vente à réméré sans en subir les effets négatifs, il est essentiel d'éviter certains pièges fréquents. Voici les erreurs à ne pas commettre :

11. Combien ça coûte ?

Le coût d'une vente à réméré varie selon plusieurs critères : la valeur du bien, les frais notariés, les indemnites d'occupation et les honoraires des intermédiaires. En général, les frais peuvent représenter entre 10 % et 30 % du prix de vente.

12. Combien de temps pour une vente à réméré ?

Le processus peut prendre entre quelques semaines et plusieurs mois, en fonction des démarches administratives et de la recherche d'investisseurs.

La vente à réméré ne peut pas dépasser une durée de 5 ans. Toutefois, dans la plupart des cas, les opérations que nous réalisons s'étendent généralement sur une période de 18 à 24 mois. L'objectif principal est d'offrir au client des indemnités d'occupation ajustées à sa situation et à ses capacités financières.

13. Quel notaire pour ce type de transaction ?

Un notaire spécialisé en immobilier et en droit des contrats est recommandé pour accompagner la transaction et s'assurer de la conformité légale de l'opération.

14. La vente de mon bien sera-t-elle publiée sur des sites d'annonces immobilières ?

Non, elle ne fait pas l'objet d'une diffusion publique sur des sites d'annonces immobilières traditionnels. Ces transactions sont généralement menées en toute discrétion entre le propriétaire et des investisseurs spécialisés. L'objectif est de préserver la confidentialité du vendeur et d'optimiser les conditions de l'opération sans exposition publique.

15. est-elle une bonne solution ?

Oui, si vous avez un besoin urgent de trésorerie et une stratégie claire pour récupérer votre bien. Non, si vous risquez de ne pas pouvoir financer le rachat à l'échéance.

Rappel : La vente à réméré peut être une alternative à l'hypothèque ou au crédit relais, mais elle doit être envisagée avec prudence et en étant bien accompagné par un notaire et un conseiller financier.

Notre offre de financement avec la vente à réméré

Nous vous proposons de vous assister dans la mise en place d'une solution de financement avec la vente en réméré pour vos biens ou votre entreprise. ALTASSURA travaille en collaboration avec les principaux intervenants sur le territoire national et international.