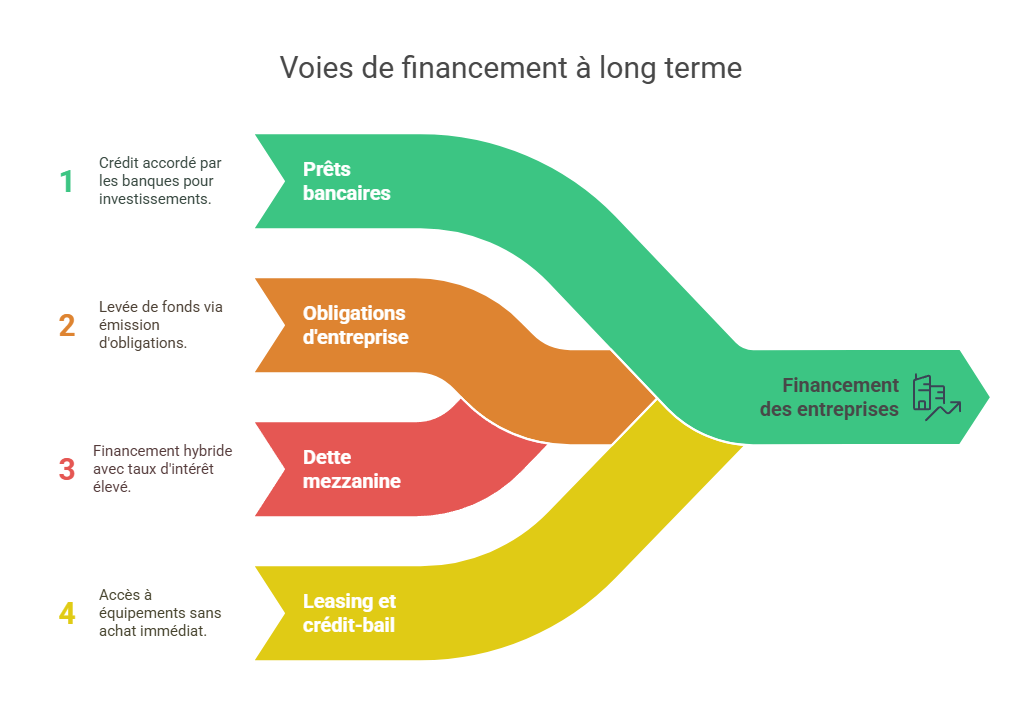

Les dettes à long terme sont destinées au financement des investissements lourds, avec un remboursement échelonné sur plusieurs années.

Contrairement à une dette à court terme, qui est remboursée sous 1 à 3 ans, la dette mezzanine est conçue pour financer des projets de croissance, des acquisitions ou des opérations de LBO, avec un remboursement différé et souvent structuré autour d'un paiement in fine (c'est-à-dire un remboursement en une seule fois à l'échéance).

- Positionnement hiérarchique : en cas de défaillance de l'entreprise, les détenteurs de dette mezzanine sont remboursés après les créanciers de la dette senior, mais avant les actionnaires.

- Durée : la dette mezzanine est généralement assortie d'une durée comprise entre 8 et 10 ans.

- Formes possibles : elle peut se présenter sous diverses formes, notamment : Crédit bancaire assorti de bons de souscription d'actions. Émission d'Obligations avec Bons de Souscription d'Actions (OBSA).Émission d'Obligations Convertibles en Actions (OCA).

Les avantages de la dette mezzanine

- Effet de levier accru : elle permet d'augmenter le levier financier, optimisant ainsi le rendement des fonds propres des actionnaires.

- Flexibilité : la structure de la dette mezzanine offre une grande souplesse, permettant d'adapter le montage financier aux besoins spécifiques de l'entreprise.

- Préservation du capital : elle permet à la structure de conserver son capital intact tout en accédant aux fonds nécessaires à son développement.

- Liberté managériale : l'investisseur mezzanine dispose généralement d'un droit de cogestion limité, offrant ainsi à l'entreprise une plus grande liberté dans sa gestion quotidienne.

Les inconvénients potentiels

- Coût élevé : la dette mezzanine engendre des coûts plus élevés comparativement à un financement classique par crédit, en raison du risque accru pour les prêteurs.

- Transparence accrue : elle impose une plus grande clareté financière de la part de l'entreprise, ce qui peut nécessiter des ajustements organisationnels.

- Durée limitée des fonds : contrairement aux fonds propres « purs », les fonds obtenus via la dette mezzanine ont une durée limitée, ce qui peut nécessiter une planification rigoureuse pour leur remboursement.

Les cas d'utilisation de la dette mezzanine

- Financement d'une entreprise en forte croissance : au lieu d'opter pour un renforcement des fonds propres, la société peut établir une tranche de mezzanine remboursable à terme, reportant ainsi la demande de financement en capital et optimisant la dilution pour les associés.

- Montage financier de type LBO : lors d'une acquisition d'entreprise via un montage LBO, une tranche mezzanine est intégrée entre le capital et la dette senior, augmentant ainsi le levier financier et le gain des actionnaires sur leurs fonds propres.

En conclusion, la dette mezzanine constitue une solution de financement intermédiaire offrant flexibilité et potentiel de rendement élevé, tout en comportant des risques et des coûts supérieurs à ceux des dettes traditionnelles. Son utilisation doit donc être soigneusement évaluée en fonction des objectifs et de la situation financière de l'entreprise.

Choisir entre dette à court terme et à long terme

Le choix entre ces deux types de dettes dépend des besoins financiers et des objectifs de l'entreprise.

| Critère | Dette à Court Terme | Dette à Long Terme |

|---|

| Objectif | Financer la trésorerie, le cycle d'exploitation | Financer des investissements lourds |

| Durée de remboursement | Moins de 12 mois | Plus de 12 mois (jusqu'à 30 ans) |

| Montant | Relativement faible | Montants plus importants |

| Coût | Intérêts souvent élevés | Intérêts plus bas mais engagement long |

| Risques | Pression sur la trésorerie | Risque d'endettement excessif |

Retenons qu'une entreprise doit équilibrer sa structure de dette pour éviter une dépendance excessive aux financements externes.

L'importance du ratio d'endettement

Le ratio d'endettement est un indicateur clé pour évaluer la santé financière d'une entreprise. Il mesure la proportion de dette par rapport aux fonds propres :

La formule du ratio d'endettement

Le ratio d'endettement permet d'évaluer la part des dettes dans le financement d'une entreprise par rapport à ses capitaux propres. Il est utilisé pour mesurer le niveau de dépendance de l'entreprise vis-à-vis de ses créanciers.

Formule du ratio d'endettement :

Ratio d'endettement = Dettes financieres nettes / Capitaux propres x 100

- Dettes financières nettes = Dettes financières totales (emprunts, obligations, crédits-bails, etc.) - Disponibilités (trésorerie et équivalents de trésorerie)

- Capitaux propres = Apports des actionnaires + Réserves + Résultats accumulés

L'interprétation du ratio d'endettement

- Ratio < 100 % : l'entreprise est principalement financée par ses capitaux propres, ce qui indique une solidité financière.

- Ratio > 100 % : la société est plus financée par la dette que par ses fonds propres, ce qui peut indiquer un risque financier accru.

- Ratio trop élevé : le risque de surendettement et difficulté à rembourser les dettes.

- Ratio trop faible : l'entreprise n'exploite peut-être pas suffisamment l'effet de levier de la dette.

- Ratio faible (<50%) : la société peu endettée, mais manque peut-être d'investissement.

- Ratio moyen (50%-100%) : équilibre entre dette et capital.

- Ratio élevé (>100%) : le risque de surendettement, difficulté à rembourser.

Les investisseurs et les banques analysent ce ratio avant d'accorder un prêt.

L'affacturage : une solution pour rembourser la dette senior

L'affacturage est une solution de financement qui permet aux entreprises de mobiliser rapidement leur trésorerie en cédant leurs créances clients à un factor. Dans le cadre du remboursement d'une dette senior, l'affacturage peut jouer un rôle stratégique en apportant un flux de liquidités stable et prévisible, permettant ainsi à l'entreprise d'honorer ses échéances sans compromettre son développement.

Comprendre la dette senior et ses contraintes

La dette senior est une dette prioritaire dans la hiérarchie des financements d'une entreprise. Elle bénéficie d'un remboursement préférentiel en cas de difficultés financières et est souvent assortie d'un taux d'intérêt plus faible que les financements subordonnés, comme la dette mezzanine. Cependant, cette dette impose des échéances strictes et un amortissement régulier, ce qui peut peser sur la trésorerie de la structure, notamment en période de tension financière.

L'affacturage pour sécuriser le remboursement de la dette senior

L'affacturage constitue une solution efficace pour optimiser la gestion de trésorerie et garantir la capacité de l'entreprise à honorer sa dette senior. Ce mécanisme repose sur la cession des factures clients à un établissement financier, le factor, qui avance immédiatement une partie des fonds (généralement entre 80 et 95% du montant des factures).

Avantages de l'affacturage pour rembourser la dette senior

- Amélioration immédiate de la trésorerie : l'entreprise convertit ses créances en liquidités sans attendre les délais de paiement de ses clients.

- Sécurisation du remboursement et réduction du risque de défaut : en assurant un apport régulier de trésorerie, l'affacturage réduit le risque de défaut de paiement.

- Optimisation du BFR et renforcement du levier financier : l'affacturage améliore la gestion du Besoin en Fonds de Roulement (BFR).

- Solution flexible et adaptable : contrairement à un crédit bancaire classique, l'affacturage s'ajuste à l'évolution du chiffre d'affaires.

L'affacturage pour le refinancement de la dette senior

Exemple : Une PME industrielle ayant contracté une dette senior de 5 millions d'euros sur 7 ans peut utiliser l'affacturage pour financer ses échéances. En cédant un encours de 1,5 M€ de créances, elle reçoit 1,35 million d'euros, garantissant ainsi le remboursement de sa dette tout en finançant son activité.

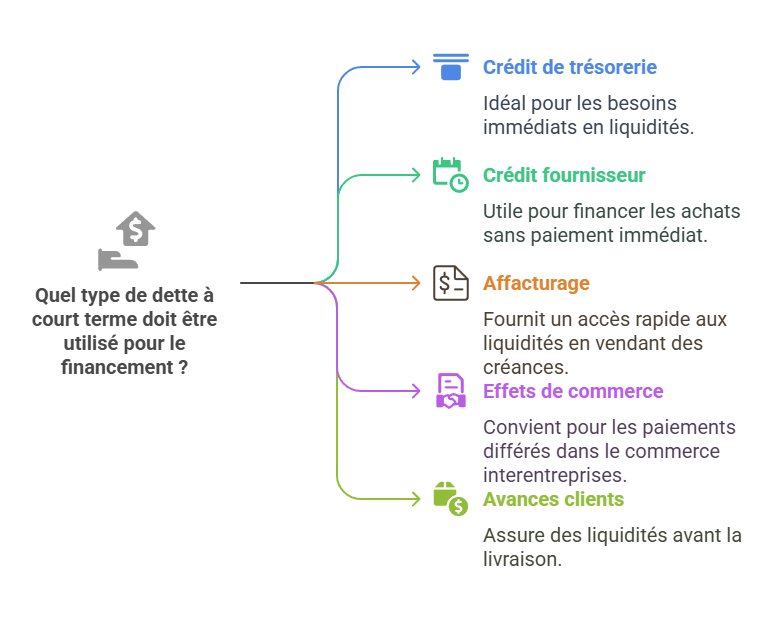

Les autres formes de financement par la dette

- Crédit fournisseur : financement indirect via des délais de paiement accordés par les fournisseurs.

👉 Avantages : aucun recours à une banque, simple à mettre en place.

❌ Inconvénients : dépendance aux fournisseurs et risque de rupture de contrat en cas de retard.

- Affacturage : technique permettant de céder ses factures en échange d'une avance immédiate.

👉 Avantages : améliore la trésorerie, réduit les impayés.

❌ Inconvénients : coût parfois élevé et engagement avec un prestataire externe.

- Crowdlending : financement participatif permettant d'emprunter auprès d'un grand nombre d'investisseurs.

👉 Avantages : accès simplifié aux fonds, bonne alternative pour les PME.

❌ Inconvénients : taux d'intérêt parfois élevés, incertitude sur la réussite de la collecte.

Sur la dette senior

La dette senior est un endettement privilégiée bénéficiant d'une priorité de remboursement par rapport aux dettes subordonnées, comme la dette mezzanine. Elle est souvent garantie et accordée par plusieurs banques pour sécuriser les risques.

- Dette bancaire prioritaire en cas de difficultés financières.

- Opposée aux dettes subordonnées (dette junior, mezzanine).

- Financement clé des LBO, avec une durée moyenne de 5 à 7 ans.

- Garantie par les titres de l'entreprise rachetée.

- Possibilité de tranches A, B, C.

Dette senior et marché obligataire

- Les obligations senior "secured" : elles sont garanties par des actifs (immobilier, équipements, marques)..

- Les obligations senior "unsecured" : elles n'ont pas de garantie spécifique, leur remboursement dépend de la solidité financière de l'émetteur..

Moins risquée, la dette senior "secured" offre une rémunération moindre que les obligations subordonnées.

Sur la dette junior

La dette junior, aussi appelée dette subordonnée, est un endettement dont le remboursement est prioritaire uniquement après celui de la dette senior.

- Priorité inférieure dans la hiérarchie des créances.

- Non garantie dans la plupart des cas.

- Taux d'intérêt plus élevé pour compenser le risque accru.

Souvent émise sous forme d'obligations subordonnées ou intégrée dans des montages financiers complexes comme les LBO (Leverage Buyout). Elle permet aux entreprises de lever des fonds supplémentaires sans émettre de nouvelles actions.

Comme nous l'avons vu, la dette est un outil essentiel pour le financement des entreprises, mais elle doit être gérée avec précaution.

- Court terme : pour les besoins de trésorerie.

- Long terme : pour financer la croissance et les investissements.

Besoin d'optimiser votre financement et votre trésorerie ? Découvrez les solutions d'affacturage sur affacturage.fr.