Il y a, dans l'affacturage, une promesse qui séduit immédiatement : transformer l'attente en mouvement, convertir des factures en trésorerie, reprendre la main sur un poste clients qui, trop souvent, dicte son tempo à l'entreprise.

Sur le papier, tout paraît simple. Dans la réalité, ce qui fait la différence ne se joue pas dans la plaquette commerciale, ni dans la phrase rassurante “on finance vos factures”. Cela se joue dans le contrat.

Et plus précisément dans une poignée de clauses, parfois discrètes, parfois reléguées en annexe, qui déterminent si l'affacturage devient un outil de confort… ou une source de mauvaises surprises après signature.

On signe rarement un contrat d'affacturage en pensant “comment est-ce que je vais en sortir ?”. Pourtant, c'est souvent là que tout commence. Négocier, ce n'est pas “chipoter” : c'est mettre noir sur blanc ce qui, demain, vous évitera une friction opérationnelle, un surcoût inattendu ou un blocage de trésorerie.

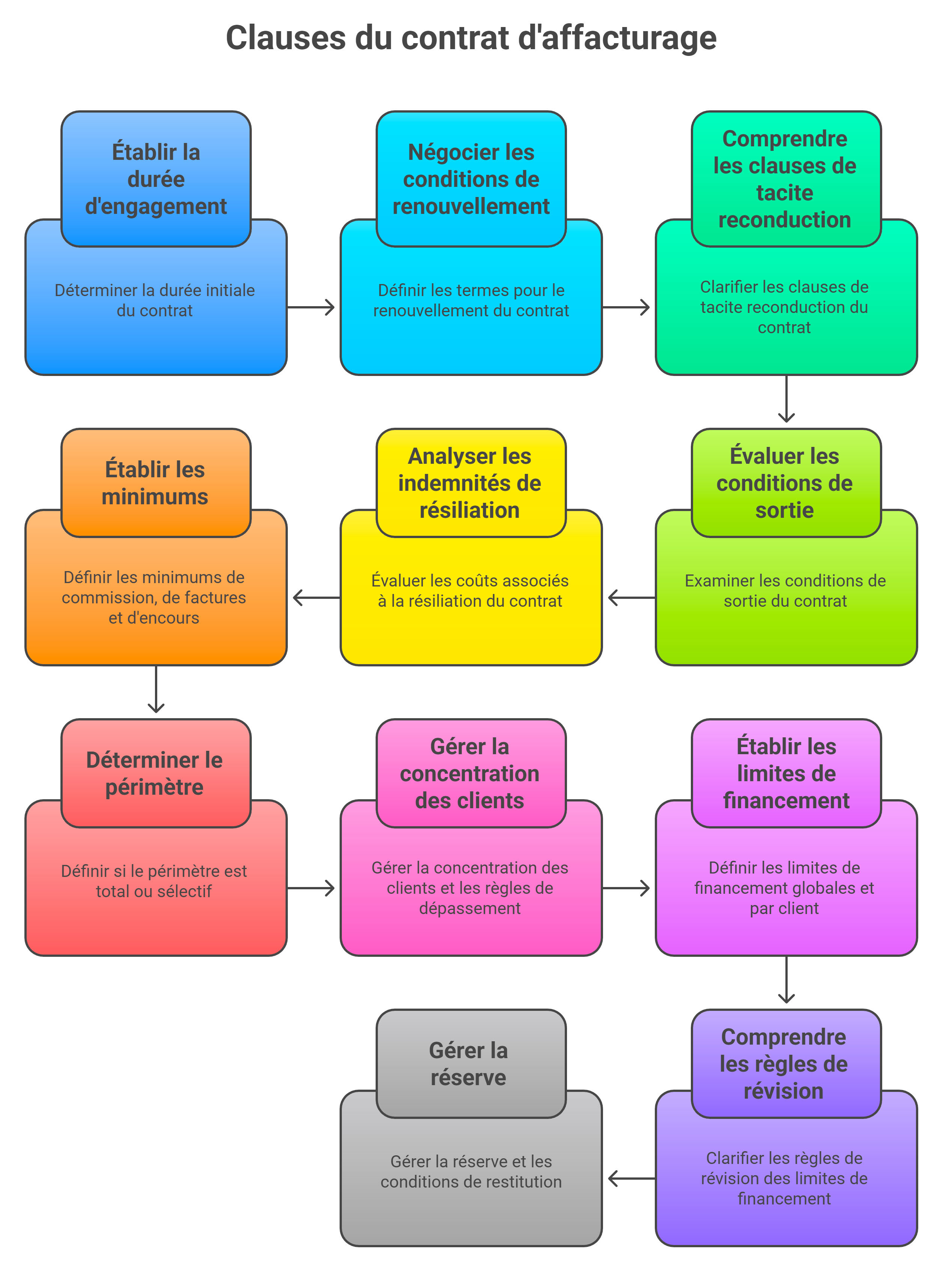

1. Durée d'engagement, renouvellement et tacite reconduction

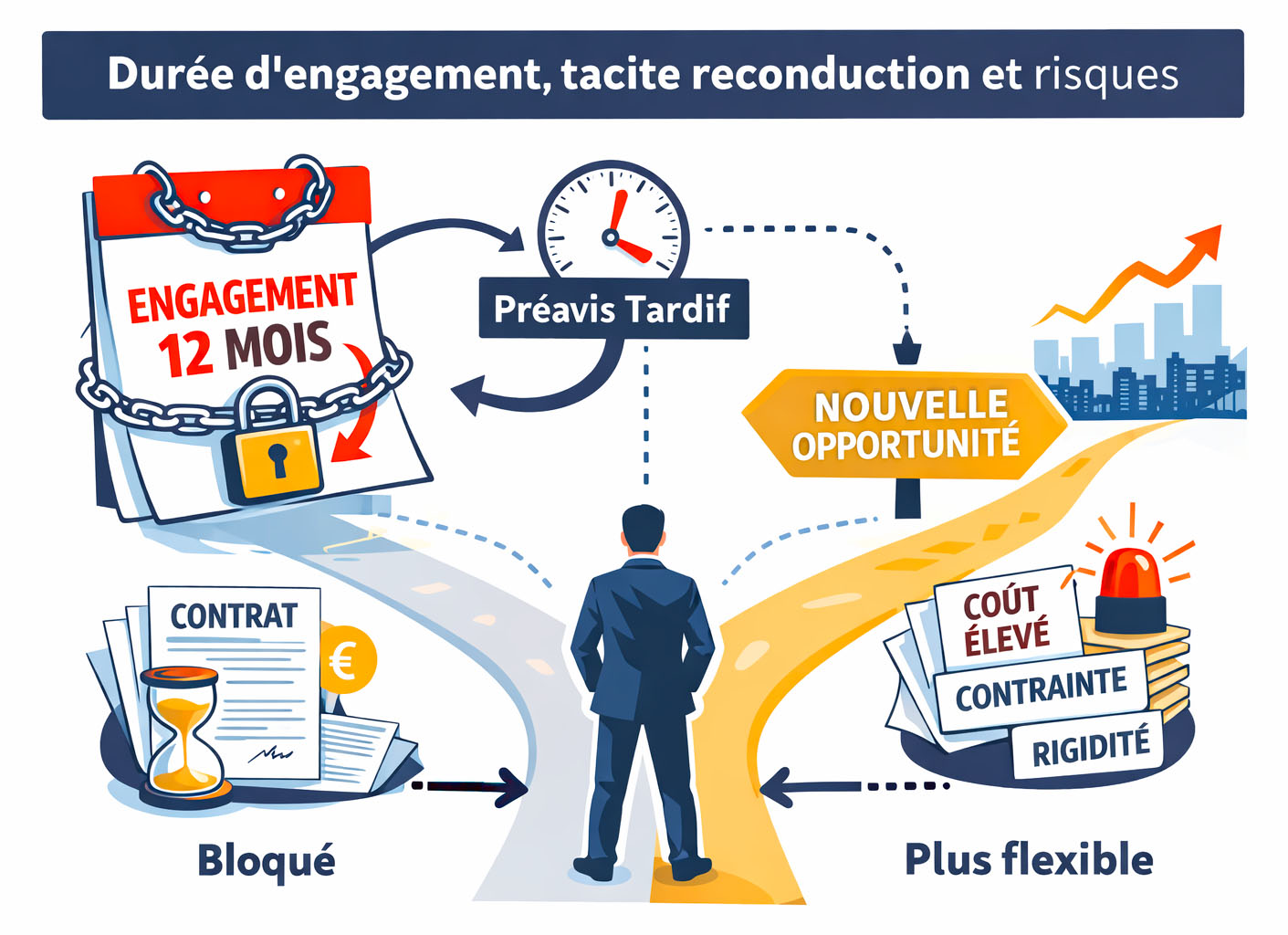

La durée d'engagement ressemble souvent à un détail “administratif” qu'on valide vite, parce qu'on a la tête sur le financement, les taux, la mise en place. Sauf qu'en pratique, c'est une vraie mécanique de pilotage… et parfois une contrainte structurelle. C'est elle qui décide si tu peux adapter le dispositif quand ton activité bouge, ou si tu dois “faire avec” jusqu'à l'échéance.

Le piège classique, ce n'est pas l'engagement en soi. C'est l'ensemble durée initiale + renouvellement + tacite reconduction + préavis. Pris séparément, chaque élément paraît raisonnable. Mis bout à bout, ça peut créer un verrou. Une durée initiale trop longue, un renouvellement tacite mal encadré, un préavis positionné à un moment défavorable (période de rush, clôture comptable, pic de BFR) : et l'entreprise se retrouve engagée bien après avoir cessé d'y trouver son intérêt.

Ce que ça change concrètement : tu peux très bien avoir un contrat qui “fonctionne” les six premiers mois, puis devenir moins pertinent ensuite. L'activité se transforme, les volumes évoluent, le mix clients change, les marges se tendent, les besoins de trésorerie se déplacent. Et là, le contrat que tu trouvais acceptable au départ peut devenir trop cher, trop rigide, ou simplement plus aligné avec la réalité du terrain.

👉 Risque si je laisse passer : rester coincé dans un dispositif devenu trop coûteux ou contraignant, ou inadapté à l'évolution de l'activité, avec peu de marge de manœuvre pour ajuster ou basculer vers une autre solution au bon moment.

Dans l'affacturage classique, 12 mois est une durée d'engagement très fréquente. Ce n'est ni “bien” ni “mal” en soi : tout dépend de ta visibilité et de ta trajectoire. Si ton activité est stable, que tes volumes sont prévisibles et que tu es certain de rester sur ce schéma, ce type de durée peut se défendre. En revanche, si tu es dans une phase de changement (croissance rapide, saisonnalité forte, réorganisation commerciale, dépendance à quelques grands comptes), il faut regarder ces clauses avec un œil beaucoup plus critique.

À l'inverse, il existe des approches sans engagement, qu'on retrouve notamment sur des formats plus flexibles : affacturage ponctuel ou financement “à la facture”. Là, l'intérêt, c'est la souplesse : tu finances quand tu en as besoin, sans te retrouver attaché à un cadre lourd si tes priorités changent. Ce n'est pas la même logique, et ce n'est pas toujours adapté à tous les profils, mais ça peut être une vraie respiration quand tu veux garder la main.

Le bon réflexe, au fond, c'est de traiter ces clauses comme un sujet stratégique, pas comme une note de bas de page. Si tu dois arbitrer en conscience : degré de flexibilité vs sécurité de cadre. Et surtout, éviter le scénario où tu “subis” un renouvellement parce que le calendrier de préavis est passé sans que personne n'ait levé la main.

2. Conditions de sortie et indemnités de résiliation

La sortie en factoring est probablement la clause la plus sous-estimée. Et c'est presque ironique : c'est justement le jour où tu veux reprendre la main, réduire tes coûts, retrouver de l'oxygène… que la clause de résiliation peut devenir l'une des plus chères du contrat. Parce que dans l'affacturage, la sortie n'est pas une simple formalité administrative. C'est un vrai mécanisme contractuel, avec ses déclencheurs, ses délais, et ses factures qui tombent vite.

Concrètement, une résiliation peut entraîner plusieurs “couches” de coûts. D'abord, des indemnités de rupture (qui peuvent être forfaitaires ou calculées selon une logique interne). Ensuite, des minimums restant dus : tu pensais sortir pour alléger, mais on te rappelle que certains seuils contractuels n'ont pas été atteints et doivent être compensés. À cela peuvent s'ajouter des frais de clôture (dossier, mainlevée, opérations de fin de contrat), voire des frais annexes liés au traitement des dernières factures ou à la désactivation des services associés.

Et il y a un sujet qui agace souvent, parce qu'il tombe “après” et qu'il est rarement anticipé : la restitution de la réserve. Dans certains montages, une partie des montants est conservée en réserve et n'est restituée qu'une fois l'ensemble des opérations bouclées, encaissements stabilisés et comptes apurés. Sur le papier, c'est logique. Dans la vraie vie, si cette restitution est lente ou mal cadrée, tu peux te retrouver à attendre ton propre cash au pire moment. Tu sors pour gagner en souplesse… et tu te retrouves temporairement avec moins de trésorerie disponible.

Ce qui rend le sujet encore plus piégeux, c'est qu'il est très souvent sous-traité. Pas volontairement, pas par négligence “bête”, plutôt par saturation : on se concentre sur le taux, le pourcentage d'avance, la mise en place, les garanties, le périmètre… et la sortie passe à la trappe. Elle est renvoyée à des conditions générales, à une annexe, à une grille tarifaire qu'on parcourt trop vite. Et c'est là que ça se joue : ce qui est le plus engageant est parfois aussi ce qui est le moins lu.

En réalité, la question utile n'est pas “est-ce que je peux sortir de l'affacturage ?”, mais plutôt : comment je sors, à quel coût, et dans quels délais ? Parce qu'un contrat de factoring peut être parfaitement acceptable au quotidien… et devenir franchement pénalisant quand tu veux le quitter. Et dans une entreprise, on ne choisit pas toujours le timing. On résilie parfois parce qu'on change d'organisation, parce qu'on restructure, parce qu'on doit baisser les charges rapidement, ou parce qu'on veut basculer vers un schéma plus flexible. Bref, la sortie arrive souvent dans un contexte où chaque euro compte.

👉 Risque si je laisse passer : payer une sortie au prix fort, précisément au moment où l'on cherche à alléger ses charges et retrouver de la souplesse, avec en plus un effet “double peine” si la réserve est restituée tardivement et met la trésorerie sous tension. Pire : dans un factoring avec recours ou sélectif mal lu, tu pourrais te voir réclamer le remboursement d'avances sur des créances impayées après résiliation, ou devoir compenser des minimums mensuels non atteints (parfois entre 10 et 20k€/an). Et si tes clients solides (critère clé d'éligibilité) changent entretemps, le factor peut bloquer la mainlevée des garanties, te laissant avec des factures en litige et zéro cash en poche. Résultat ? Une trésorerie asphyxiée au lieu d'un rebond, alors que tu pouvais négocier une clause capée dès la signature.

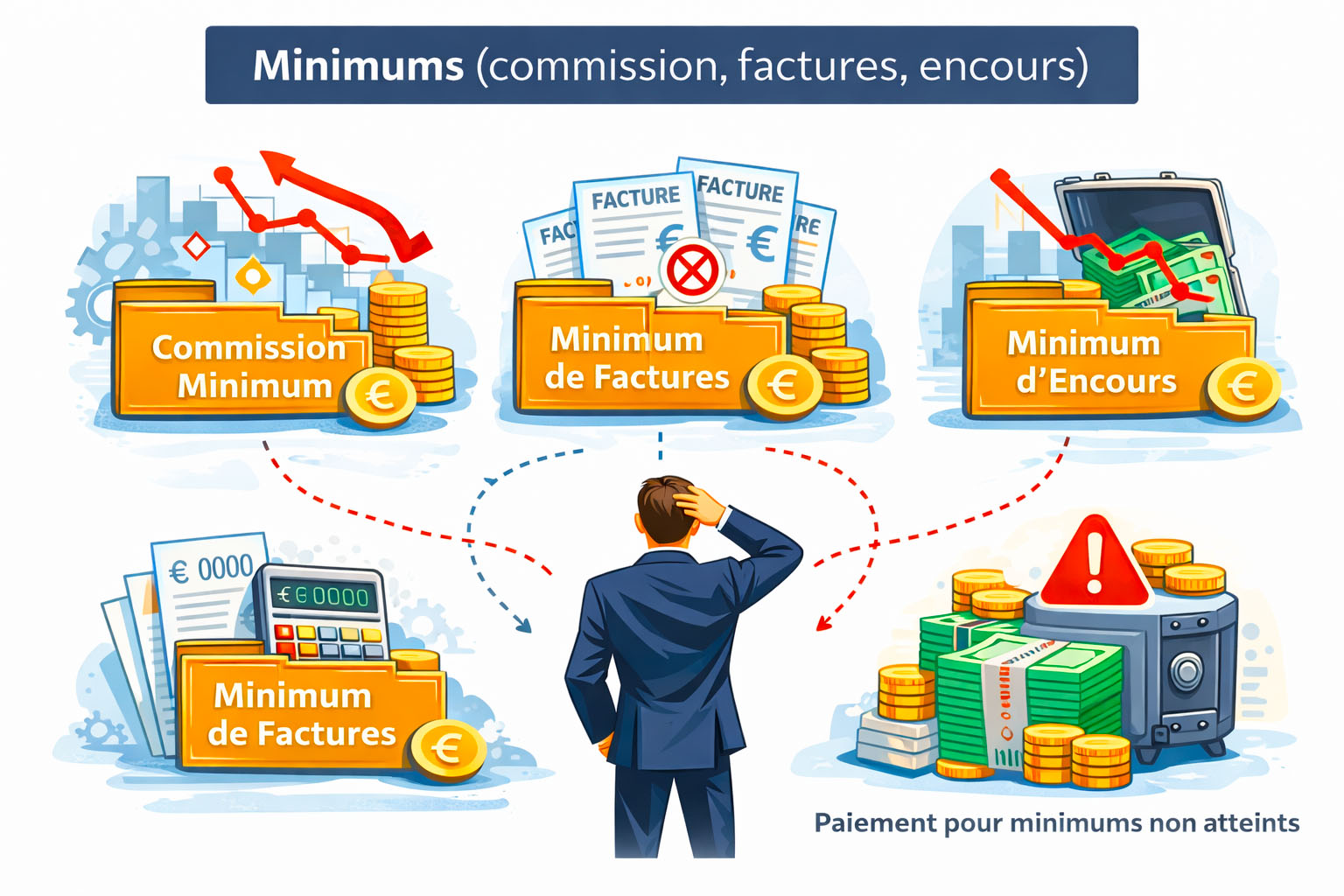

3. Minimums (commission, factures, encours)

Les minimums ont une logique, et elle n'a rien de mystérieux : le factor cherche à sécuriser une rentabilité. Dit autrement, il veut s'assurer qu'il y aura suffisamment de volume, d'activité, d'encours… pour que le dispositif d'affacturage soit rentable et “vaille” la mise en place. Sur le papier, c'est cohérent.

Le problème, c'est que l'entreprise, elle, ne fonctionne pas comme une ligne droite. Elle vit des saisons, des cycles, des à-coups. Elle peut connaître un creux d'activité, une phase de réorganisation, un changement de stratégie commerciale. Elle peut aussi perdre un gros client, ou au contraire voir certains achereurs payer plus vite. Et ça, ça change tout.

Un niveau minimal fixe mal calibré a un effet pervers très concret : il transforme un outil censé apporter de la flexibilité en charge quasi-abonnement. Tu n'es plus dans une logique “j'utilise quand j'en ai besoin”, tu bascules dans une approche “je paie parce que c'est écrit”, même si l'activité ne suit pas. C'est là que ça pique, parce que le contrat de factoring continue de dérouler ses minimums alors que la réalité, elle, a bougé.

Dans les seuils, il peut y avoir plusieurs formes, et elles ne racontent pas la même histoire :

Commission minimum : même si tu finances peu, un plancher de commission s'applique. L'usage baisse, le coût ne baisse pas dans les mêmes proportions.

Minimum de factures : on attend un certain nombre de facturations cédées. Si tu passes en-dessous (parce que tu sélectionnes davantage, parce que le volume ralentit, parce que tu changes de portefeuille clients), tu peux te retrouver à payer comme si tu avais utilisé le service.

Minimum d'encours : le contrat d'affacturage est dimensionné pour un encours “cible”. Si le niveau d'engagement financé diminue, la limite basse peut venir compenser la baisse, et tu te retrouves à régler un coût de structure sur un niveau d'activité qui n'existe plus.

Ce point est souvent mal compris, parce qu'on regarde le dispositif en situation “normale”, quand tout tourne : le volume est là, les factures entrent, l'encours suit, et les minimums paraissent invisibles. Mais ce sont précisément les périodes moins confortables qui révèlent le vrai impact des clauses. Et dans la vraie vie, ces phases arrivent toujours à un moment ou à un autre.

👉 Risque si je laisse passer : payer “à vide” quand l'activité ralentit, après la perte d'un gros client, ou même quand certains clients paient plus vite et réduisent mécaniquement l'encours financé, avec l'impression très désagréable de financer un dispositif… que l'on n'utilise plus vraiment.

4. Périmètre et obligation de cession (tout le poste clients ou sélectif)

Il y a une différence énorme entre “on finance vos factures” et “vous devez nous céder tout votre poste clients”. Dit comme ça, ça ressemble à une nuance. En réalité, c'est un choix de pilotage, presque une philosophie de contrat. Parce que le périmètre, total ou sélectif, ne détermine pas seulement ce qui est financé : il établit surtout ce que vous contrôlez.

Avec un périmètre total, l'idée est simple : toutes (ou quasiment toutes) les créances entrent dans le dispositif. Le factor obtient une vision complète et un flux régulier, et l'entreprise bénéficie d'une organisation “cadrée”. Mais la contrepartie, c'est que vous perdez de la marge de manœuvre : vous ne choisissez plus vraiment quelles factures entrent, ni lesquelles restent hors champ.

À l'inverse, un périmètre sélectif laisse davantage de pilotage. Tu peux décider de céder seulement certains clients, certaines typologies de factures, ou uniquement les périodes où la trésorerie est plus tendue. Sur le papier, c'est plus agile. Dans la pratique, ça te permet surtout d'éviter de mettre dans la machine des dossiers qui, on le sait, vont générer des frictions.

Et c'est là que ça se joue : toutes les facturations ne se valent pas. Certaines créances sont, par nature, plus sensibles. Pas parce qu'elles sont “mauvaises”, mais parce qu'elles portent structurellement du risque opérationnel : litiges récurrents, avoirs fréquents, déductions quasi automatiques, discussions sur les conditions d'acceptation, clauses de réception floues, validation tardive… Tout ce qui, au quotidien, se gère parfois “au téléphone” ou dans une relation commerciale un peu artisanale devient beaucoup plus rigide dès qu'un tiers intervient.

Dans un contrat de factoring avec obligation de cession large, ces factures sensibles n'ont plus d'échappatoire : elles entrent quand même. Et quand elles entrent, elles peuvent déclencher des incidents, des rejets, des demandes de justificatifs, des blocages de financement, voire des frais annexes. Bref, elles créent de la friction là où tu cherchais justement de la fluidité.

Le point important, c'est que ce n'est pas seulement une question de confort administratif. C'est une question de coût global. Une créance “difficile” peut ne pas coûter grand-chose quand elle reste gérée en interne. Mais une fois dans un dispositif d'affacturage, elle peut générer des opérations supplémentaires, des retards, des tensions… et finir par renchérir l'ensemble, y compris sur des volumes qui, eux, se passaient très bien.

👉 Risque si je laisse passer : se retrouver à céder des créances qui génèrent incidents, blocages et frais annexes, et qui, à force, finissent par renchérir le coût global du contrat, tout en dégradant la fluidité que l'on était venu chercher au départ.

Comparez et choisissez

la solution d'affacturage

adaptée à votre entreprise

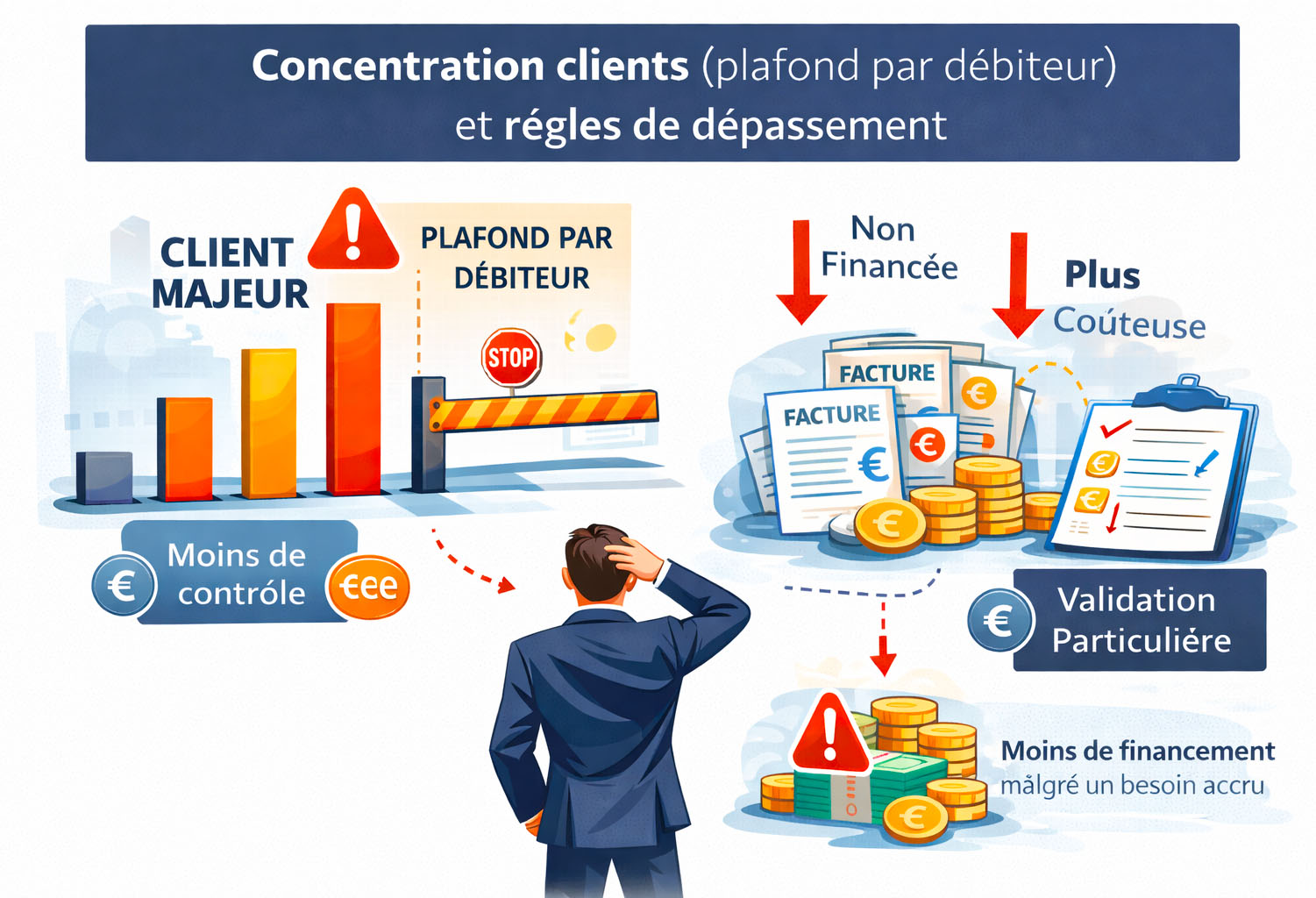

5. Concentration clients (plafond par débiteur) et règles de dépassement

Dans la vraie vie, un portefeuille clients est rarement parfaitement réparti. On aimerait tous avoir dix, vingt, cinquante acheteurs qui pèsent chacun “à peu près pareil”. Mais la réalité, c'est souvent une courbe : quelques clients qui font le volume, et une longue traîne qui complète. Et ce n'est pas forcément un problème. C'est parfois même un modèle assumé, surtout quand on travaille avec des grands comptes.

Sauf que le contrat d'affacturage peut intégrer une règle de concentration : un plafond par débiteur. En clair, au-delà d'un certain seuil de poids d'un client dans le poste financé, le factor limite l'exposition. Sur le principe, c'est logique : il cherche à éviter que tout le risque repose sur un seul payeur. Mais dans l'exploitation quotidienne, cette règle peut devenir un vrai point de friction.

Parce que ce plafond ne se contente pas d'exister “sur le papier”. Il peut avoir des effets immédiats : le financement se réduit, se bloque, ou s'alourdit. Et c'est souvent là que les entreprises se font surprendre : tu n'as pas changé de façon de travailler, tu as juste… plus de factures sur ton client principal, donc mécaniquement sa part augmente. Et d'un coup, tu te retrouves avec une capacité de financement qui ne suit plus, alors que l'activité, elle, tourne plutôt bien.

Le sujet devient encore plus sensible quand il existe des règles de dépassement. Certains contrats prévoient qu'au-delà du plafond, une partie des créances ne sera pas financée, ou sera financée dans des conditions moins favorables. D'autres peuvent imposer une validation particulière, un traitement au cas par cas, ou déclencher des frais et ajustements. Dans tous les cas, le message est le même : plus ton débiteur pèse lourd, plus tu perds en fluidité.

Ce qui est paradoxal, c'est que cette pénalisation arrive souvent dans les moments où tu en as le moins envie : quand l'activité accélère, quand un acheteur majeur prend plus de place parce que tu as gagné un marché, ou quand ton modèle économique repose naturellement sur quelques donneurs d'ordres. On a donc une situation un peu frustrante : tu performes, mais le dispositif se tend.

👉 Risque si je laisse passer : être pénalisé quand l'activité marche, quand un client majeur prend plus de place dans votre portefeuille, ou lorsque votre modèle économique est, par nature, concentré sur quelques grands comptes, avec à la clé des blocages ou une baisse de financement au moment même où le besoin de trésorerie augmente.

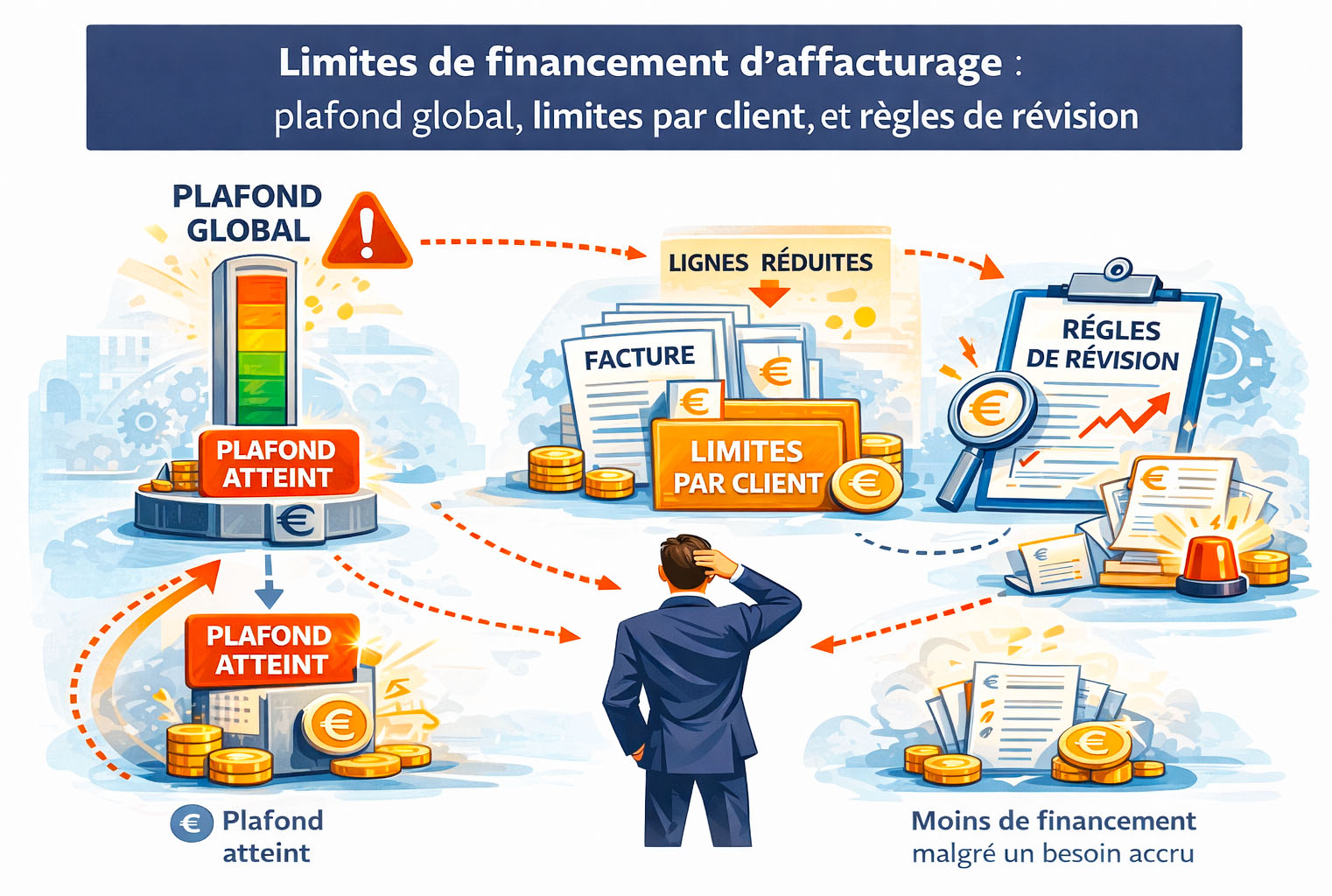

6. Limites de financement d'affacturage : plafond global, limites par client, et règles de révision

Un contrat de factoring peut fonctionner correctement pendant des mois. Tout roule : les factures passent, les avances tombent, la trésorerie respire. Et puis un jour, sans forcément de signe avant-coureur, tu te heurtes à une limite. Plafond atteint, ligne ajustée, client reclassé, encours revu. Et là, tu comprends un truc très simple : dans l'affacturage, la solidité du dispositif ne dépend pas uniquement des taux ou des frais. Elle dépend aussi, et souvent surtout, des limites de financement.

Ces limitations peuvent se superposer. D'un côté, il y a un plafond global : l'enveloppe maximale que le factor accepte de financer au total, tous clients confondus. De l'autre, il y a des seuils par client, qui encadrent l'exposition sur chaque débiteur. Tant que tu es en-dessous, tu ne vois pas le sujet. Dès que tu t'en approches, le contrat devient beaucoup moins “automatique” qu'on ne l'imaginait.

Le vrai point de vigilance, ce ne sont pas seulement les montants. Ce sont les règles de révision. Parce qu'une limite, par définition, peut bouger. Et si la révision se fait sans préavis clair, sans justification lisible, ou avec une logique trop discrétionnaire, la ligne de financement se transforme en variable instable. Tu n'as plus une capacité de trésorerie “structurée”, tu as une capacité qui peut se contracter au moment où tu en as le plus besoin.

Et c'est précisément ce qui rend la situation délicate : les limitations ne se resserrent pas toujours quand “tout va mal”. Elles peuvent se resserrer quand il y a de la tension sur un client, quand un volume augmente trop vite, quand le factor réévalue un risque, ou quand un élément contractuel est interprété différemment. Peu importe la raison au fond : ce qui compte, c'est l'impact opérationnel. Si la limite baisse, même temporairement, ton cash se retrouve amputé.

Dans une entreprise, ce genre d'ajustement ne se gère pas tranquillement. Il arrive au milieu du réel : une paie à passer, des fournisseurs à régler, des charges qui tombent, une période de pic où la trésorerie est déjà sollicitée. Et c'est là que la “théorie” du contrat se heurte à la pratique : quand la ligne se réduit, il faut compenser. Vite.

👉 Risque si je laisse passer : subir une réduction de lignes au pire moment, et devoir compenser en urgence par des solutions de trésorerie plus chères ou plus difficille à obtenir, simplement parce que la capacité de financement, que l'on croyait stable, s'est révélée révisable sans cadre suffisamment clair.

7. Réserve, fonds de garantie et retenue

La réserve est souvent présentée comme une mécanique normale. Et elle l'est, en effet. Le factor garde une marge de sécurité, le temps que les encaissements soient bien stabilisés et que tout soit “propre” côté opérations. Jusque-là, rien de choquant.

Là où ça devient sensible, c'est sur deux points : le montant… et surtout les conditions de restitution. Parce qu'une réserve mal encadrée, c'est plus qu'une simple précaution : c'est une immobilisation de cash qui peut durer, parfois sans que ce soit très lisible. Et quand on commence à devoir “relancer” pour comprendre quand et comment elle sera rendue, on n'est plus dans un détail technique. On est dans un sujet de trésorerie.

Dans la réalité, on ne raisonne pas toujours en “réserve” au sens théorique. On considère plutôt en taux d'avance : ce que le factor verse tout de suite. Et donc, mécaniquement, en retenue : le complément, celui qui reste en attente. C'est plus concret, et surtout plus parlant quand on cherche à mesurer l'impact sur le cash disponible.

Retenue 5 % à 10 % (souvent le “standard” sur des dossiers solides)

→ Taux d'avance typique 90 % à 95 %.

Retenue 10 % à 20 % (très fréquent dès qu'il y a plus de variabilité)

→ Taux d'avance typique 80 % à 90 %.

Retenue 20 % et plus (cas plus sensibles) : portefeuille concentré sur 1 ou 2 gros débiteurs, historique de litiges/avoirs, secteur plus risqué, contrats complexes, dépendance à un donneur d'ordre, etc.

→ Taux d'avance parfois 70 % à 80 % (voire moins sur certains débiteurs).

Ce qui compte, au fond, ce n'est pas seulement le pourcentage. C'est la dynamique. Si la retenue est élevée, l'affacturage peut donner une impression de “financement” tout en laissant une part significative du poste clients en attente. Et si, en plus, la restitution est lente, conditionnée ou peu transparente, tu peux te retrouver avec un effet contre-intuitif : un outil censé libérer du cash… qui en immobilise une partie durablement.

👉 Risque si je laisse passer : constater que le factoring, censé libérer du cash, en immobilise une part sur la durée, avec une réserve qui devient un sujet à part entière (et pas toujours un point confortable) dès qu'on a besoin de trésorerie immédiate.

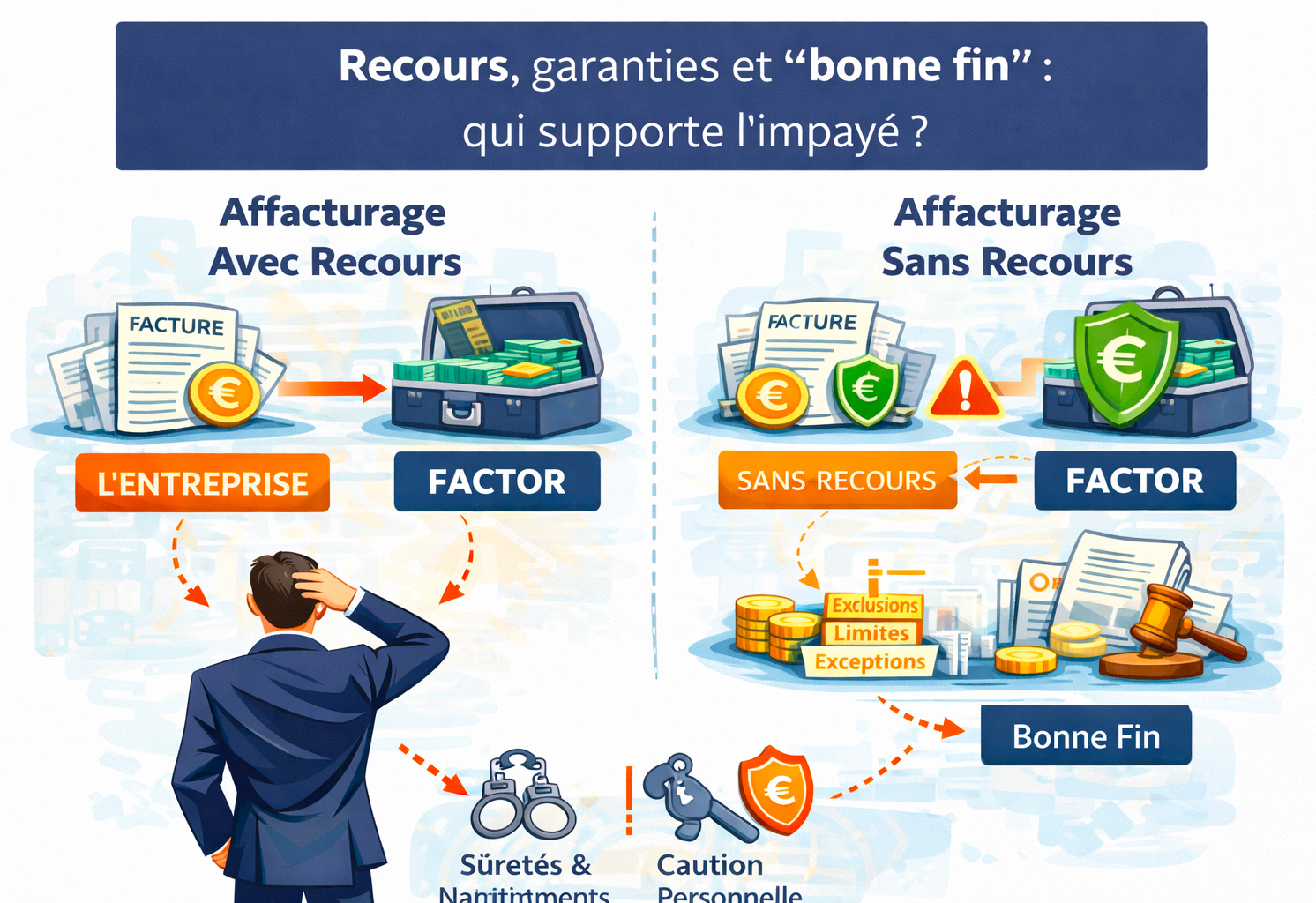

8. Recours, garanties et “bonne fin” : qui supporte l'impayé ?

Le contrat peut dire “vous êtes financé”, et sur le moment ça rassure. Mais la vraie question, la seule qui compte quand ça se passe mal, c'est : qui porte le risque si le client ne paie pas ? Parce qu'en affacturage, le financement n'est pas automatiquement synonyme de transfert de risque. Tout dépend du montage, des clauses, et des exceptions.

On retrouve généralement plusieurs logiques d'affacturage : avec recours, sans recours, et des versions intermédiaires qui paraissent simples mais qui, dans les faits, sont truffées de conditions. Avec recours, l'idée est claire : si le débiteur ne paie pas, le factor peut se retourner contre vous. Sans recours, la promesse est plus protectrice, mais elle peut être encadrée par des exclusions, des limites, ou des situations dans lesquelles le risque “revient” quand même (litige, contestation, non-conformité, facture non définitivement acquise, etc.).

Et c'est là qu'intervient souvent la notion de “bonne fin”. Dit autrement : on vous avance des fonds, mais à condition que la créance se “termine bien”, c'est-à-dire qu'elle soit encaissée dans des modalités considérées comme normales. Tant que tout va bien, cette nuance est invisible. Le jour où il y a un incident, elle devient centrale, parce qu'elle peut faire basculer la responsabilité sur l'entreprise.

Ce sujet se complique encore quand le contrat prévoit des garanties lourdes : sûretés, nantissements, et parfois même caution personnelle. Ce ne sont pas des détails juridiques qu'on range dans un tiroir. Ce sont des engagements qui peuvent peser directement sur l'entreprise, et dans certains cas sur le dirigeant, avec un impact très concret si un impayé se matérialise et qu'un mécanisme de recours se déclenche.

👉 Risque si je laisse passer : croire transférer le risque alors qu'il revient par la fenêtre, au travers d'exceptions, de clauses de “bonne fin” ou de garanties, avec des obligations qui retombent directement sur l'entreprise (et parfois sur le dirigeant) au moment où l'on s'attendait justement à être protégé.

Comparez et choisissez

la solution d'affacturage

adaptée à votre entreprise

9. Gestion des litiges, avoirs, compensations et déductions

Un litige, même partiel, peut déclencher une mécanique très brutale si le contrat n'est pas précisément cadré. Parce qu'en affacturage, une facture n'est pas seulement une créance “à encaisser” : c'est une pièce qui alimente un financement. Dès qu'elle est contestée, même pour une fraction du montant, la facture change de statut, et le dispositif peut se tendre d'un coup.

Le scénario est souvent le même : un avoir arrive tardivement, une compensation est exercée par le client, une déduction est appliquée sans prévenir, ou une contestation surgit sur la prestation. Dans une gestion interne classique, ce sont des irritants qu'on traite au fil de l'eau, parfois avec un échange commercial, quelquefois avec une régularisation comptable. Dans un cadre d'affacturage, ça devient tout de suite plus “contractuel”, plus automatique, et souvent moins souple.

Selon les règles prévues, le factor peut alors demander un rachat (vous reprenez la créance), geler une partie des financements en attendant clarification, ou appliquer des frais de traitement liés à la gestion de l'incident. Et c'est précisément là que le manque de précision se paie : si le contrat ne définit pas clairement ce qu'on appelle litige, dans quels délais on doit réagir, comment sont traitées les déductions, et à partir de quel seuil un blocage peut être déclenché, on laisse la place à des décisions mécaniques, parfois disproportionnées par rapport au problème initial.

Ce point est d'autant plus sensible que les litiges et déductions ne sont pas toujours synonymes de “mauvaise qualité” ou de risque d'impayé. Dans certains secteurs, c'est presque structurel : ajustements, retours, pénalités, décalages de réception, différences de quantités, validations qui traînent. Autrement dit, ce n'est pas exceptionnel. Et si le contrat n'est pas calibré pour cette réalité, chaque micro-incident peut faire sauter un verrou.

👉 Risque si je laisse passer : un incident mineur qui déclenche un blocage disproportionné, une perte de fluidité et, au final, une tension de trésorerie qui n'avait rien d'inévitable si les règles avaient été cadrées dès le départ.

10. Prix réel de l'affacturage : commission, taux, dates de valeur, jours de banque

Le coût réel du factoring se niche rarement dans le chiffre mis en avant. Le taux “annoncé” donne une direction, bien sûr, mais il ne raconte pas toute l'histoire. Le vrai coût, celui que vous allez ressentir mois après mois, vit dans les détails de calcul : dates de valeur, jours de banque, base de calcul, arrondis, minima, et surtout la façon dont le contrat “date” les flux (quand commence le calcul des intérêts, quand il s'arrête, et sur quelle assiette).

C'est souvent là que naît l'écart entre la perception et la réalité. Deux contrats “au même taux” peuvent produire deux additions très différentes simplement parce que les règles de décompte ne sont pas les mêmes. Et ce n'est pas un détail théorique : si les dates de valeur jouent contre vous, si les jours de banque rallongent mécaniquement la période facturée, si la base de calcul est moins favorable, l'addition s'épaissit sans qu'on s'en rende compte immédiatement. On croit être dans une enveloppe, et on découvre un glissement progressif.

👉 Risque si je laisse passer : un écart durable entre la promesse commerciale et le coût effectif, mois après mois, sans comprendre immédiatement l'origine de la dérive, simplement parce que les mécanismes de calcul n'avaient pas été lus comme un sujet central.

11. Pénalités, frais annexes et événements facturables

Les frais annexes sont rarement “mensongers”. Ils sont même souvent écrits noir sur blanc. Le problème, c'est qu'ils sont fragmentés, dispersés, et qu'on les sous-estime presque toujours au moment de signer. Frais par facture, de rejet, de relance, de notification, d'audit, de modification, de conformité… Pris séparément, ils semblent supportables. Ensemble, ils forment un mille-feuille qui renchérit vite, surtout si votre exploitation génère des exceptions.

Et des exceptions, il y en a dans toutes les entreprises : une facture corrigée, une pièce manquante, un retard de validation, une contestation, un format qui change, un client qui déduit, une demande de justificatif, un ajustement de procédure. Ce n'est pas forcément grave opérationnellement. Mais contractuellement, chaque petit écart peut devenir un “événement facturable”. Et c'est exactement comme ça que la facture globale se met à gonfler : pas sur un gros poste spectaculaire, mais sur une accumulation.

👉 Risque si je laisse passer : payer une addition morcelée et difficile à contester, parce qu'elle s'appuie sur une grille acceptée au départ, avec cette impression désagréable de découvrir les coûts “au fil de l'eau” plutôt que de les avoir anticipés.

12. Modalités opérationnelles de l'affacturage : notification, recouvrement, reversement, contrôle

Notifié ou non notifié, qui relance vos clients, avec quel ton, quels délais de reversement, quelles pièces exigées, quels contrôles possibles : l'affacturage touche votre image et votre quotidien. Ce n'est pas qu'un sujet financier. C'est un sujet d'organisation, de relation commerciale, et parfois même de réputation, surtout si vos clients sont sensibles à la façon dont on les contacte.

Sur le papier, ces modalités semblent “opérationnelles”, donc secondaires. Dans la pratique, ce sont elles qui déterminent si le contrat est supportable au quotidien. Qui appelle vos clients ? À quel rythme ? Est-ce que la relance est alignée avec votre posture commerciale ? Est-ce qu'elle tombe au mauvais moment ? Est-ce qu'elle crée des tensions inutiles ? Et côté trésorerie pure, quels sont les délais de reversement ? À partir de quand les encaissements sont-ils considérés comme définitivement acquis ? Qu'est-ce qui peut ralentir un reversement ? Quelles pièces peuvent être demandées, et avec quelle fréquence ?

Un bon contrat de factoring ne doit pas seulement être “finançable”. Il doit être vivable. C'est la différence entre un outil qui soutient l'activité et un outil qui ajoute une couche de friction permanente. Et c'est souvent ici que l'on mesure la qualité réelle du dispositif, bien plus que dans un taux affiché.

👉 Risque si je laisse passer : dégrader la relation commerciale avec vos clients, ou subir des retards de reversement qui neutralisent l'intérêt du financement, au point de se demander pourquoi l'on a mis en place un outil censé fluidifier la trésorerie.

Comparez et choisissez

la solution d'affacturage

adaptée à votre entreprise

Conclusion

Pour être clair : ces douze clauses constituent les points essentiels, mais pas les seuls. C'est le socle, les zones où les mauvaises surprises naissent le plus souvent, là où un contrat “propre” sur le papier peut se révéler pénalisant dans la vraie vie. Elles couvrent l'architecture du contrat (durée, sortie, limites), sa rentabilité (minimums, coût réel, frais annexes) et son comportement au quotidien (litiges, réserve, opérationnel). Dit autrement : ce sont les endroits où l'on perd du temps, de l'argent… et parfois de la sérénité, quand tout n'a pas été verrouillé dès le départ.

Mais un contrat d'affacturage reste un ensemble. Selon votre secteur, votre typologie de facturation, votre dépendance à quelques clients, ou votre exposition à l'export, d'autres clauses peuvent devenir sensibles : cession Dailly en parallèle, subordination, dispositions de contrôle, obligations documentaires spécifiques, etc. Ce ne sont pas des “détails de juristes”, ce sont des points qui, dans certains contextes, peuvent peser lourd, simplement parce qu'ils touchent à vos flux et à votre capacité à piloter.

L'idée n'est pas de tout sur-négocier, ni de transformer la signature en bras de fer interminable. L'idée, c'est plutôt de savoir où poser des garde-fous. D'identifier ce qui, chez vous, peut générer des exceptions, des tensions, des variations… et de s'assurer que le contrat ne vous punit pas pour votre réalité opérationnelle.

Et si vous ne voulez pas porter ça seul, ou si vous souhaitez aller plus vite sans vous tromper de combats, les experts d'Altassura peuvent vous accompagner : analyse des clauses sensibles, identification des points négociables, et échanges avec le factor pour obtenir un cadre plus cohérent avec votre activité. L'objectif n'est pas de “tout casser”, mais d'arriver à un contrat qui tient debout dans le temps, sans zones grises qui se retournent contre vous.

Alors, en conclusion, oui : le jeu en vaut la chandelle. On pourrait croire que négocier ces clauses de factoring est long, technique, presque ingrat. En réalité, c'est un investissement à très fort rendement. Chaque précision ajoutée au contrat vous évite ensuite des heures de gestion, des discussions stériles, des blocages de trésorerie et des frais inattendus qui arrivent toujours au mauvais moment.

Et surtout, cela vous permet de retrouver ce que l'affacturage est censé apporter dès le départ : de la visibilité, de la fluidité, et une forme stabilité financier. Pas un “calme parfait”, évidemment, mais cette sensation qu'on maîtrise le cadre et qu'on ne découvre pas les règles en cours de route.

Autrement dit : on ne négocie pas pour “gagner” contre le factor. On renégocie pour que la promesse tienne dans le temps. Et quand elle tient, l'affacturage devient ce qu'il doit être : un levier de croissance, pas une contrainte déguisée. Le jeu, dans la majorité des cas, en vaut largement la chandelle.