Comme sous-traitant dans le bâtiment, vous êtes au cœur des chantiers, mais souvent en bout de chaîne pour les paiements. Vous livrez vos prestations rapidement, mais vous devez parfois attendre 30, 60 voire 90 jours pour être réglé. Résultat : votre trésorerie souffre, alors que vos charges, elles, n'attendent pas.

La bonne nouvelle c'est que l'affacturage sous-traitants peut vous permettre d'être payé plus vite, à condition d'y être éligible. Essayons de faire le point sur les critères d'éligibilité, les conditions spécifiques aux sous-traitants BTP, et les avantages concrets pour votre entreprise.

Pourquoi l'affacturage est-il adapté aux sous-traitants du BTP ?

Parce que, dans cette activité du BTP, les délais de paiement sont parfois longs et souvent flous. En tant que sous-traitant, vous êtes dépendant : des intervenants précédents sur le chantier, de la validation de vos travaux, de la facturation en cascade via l'entreprise principale.

Ce fonctionnement rend les encaissements imprévisibles, ce qui rend difficile la gestion des achats de matériaux, du carburant ou des paies. L'affacturage BTP devient alors un accélérateur de trésorerie.

Avec le factoring, vous pouvez obtenir sous 24 à 48h jusqu'à 95 % du montant de vos factures, sans attendre le règlement du donneur d'ordre. Le factor prend le relais pour le recouvrement.

Êtes-vous éligible à l'affacturage en tant qu'entreprise intervenant en second rang ?

Avant de pouvoir bénéficier de l'affacturage en tant que sous-traitant dans le BTP, il est important de savoir si votre entreprise répond aux critères exigés par les sociétés d'affacturage.

Tous les professionnels du bâtiment ne sont pas automatiquement éligibles : le factor vérifie certains éléments pour garantir la solidité du financement accordé. Voici les trois conditions principales à remplir pour accéder rapidement à cette solution de trésorerie.

Votre éligibilité dépend de 3 grands critères :

1. Vous travaillez en B2B

Vous devez facturer à des clients professionnels (entreprises générales, promoteurs, collectivités), et non à des particuliers. C'est la condition de base.

2. Vos factures sont justifiées et traçables

Les factors exigent des factures validées, accompagnées de preuves de réalisation :

3. Le client est solvable

Le factor analyse la solidité financière de votre client principal. S'il est bien noté (par exemple, un grand groupe du BTP ou une collectivité), vous êtes généralement éligible. Rappelons qu'en cas d'affacturage sans recours, le factor peut même prendre en charge le risque d'impayé.

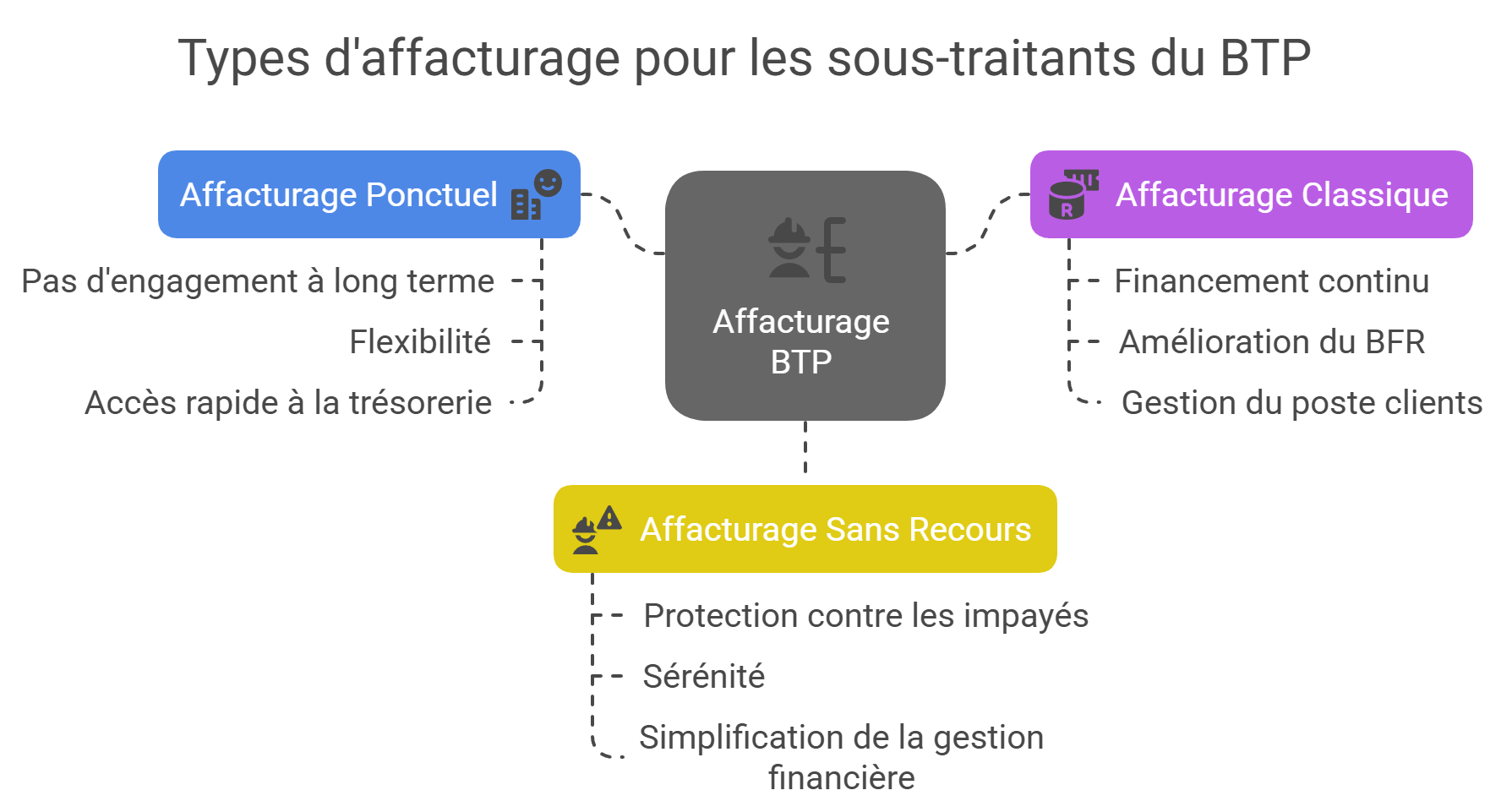

Quels sont les types d'affacturage possibles pour un titulaire d'un contrat de sous-traitance dans le BTP ?

Dans le secteur du BTP, où les délais de paiement peuvent être longs et les risques de défaillance client élevés, l'affacturage BTP est une solution de financement particulièrement adaptée pour les sous-traitants. Plusieurs types de factoring existent pour répondre aux différents profils d'entreprises et à leurs besoins spécifiques :

1. L'affacturage ponctuel (ou "spot")

L'affacturage ponctuel, aussi appelé affacturage "one shot", permet de financer uniquement une ou plusieurs factures de manière exceptionnelle, sans souscrire à un contrat à long terme. Cette formule est idéale pour les artisans, auto-entrepreneurs ou très petites entreprises (TPE) du BTP qui interviennent comme sous-traitants sur des chantiers ponctuels.

Elle présente plusieurs avantages :

Ce type d'affacturage est particulièrement pertinent pour les structures ayant une activité irrégulière ou saisonnière, sans besoin récurrent de financement.

2. L'affacturage classique avec ligne de financement

L'affacturage classique est conçu pour les entreprises qui génèrent un volume régulier de factures, mois après mois. Dans ce cas, vous signez un contrat avec un factor qui vous accorde une ligne de financement proportionnelle à votre chiffre d'affaires à crédit.

Voici ses principales caractéristiques :

Ce dispositif est particulièrement adapté aux sous-traitants du BTP ayant plusieurs acheteurs et un carnet de commandes stable, permettant de sécuriser leur trésorerie tout au long de l'année.

3. L'affacturage avec assurance-crédit (sans recours)

L'affacturage sans recours ajoute une dimension essentielle de sécurisation du risque client. En cas de défaut de paiement de votre client, le factor prend en charge la perte, grâce à une assurance-crédit intégrée.

Les points forts de cette solution :

Ce type d'affacturage est fortement recommandé si vous êtes sous-traitant pour un maître d'ouvrage unique ou si vous travaillez avec des entreprises présentant un risque de paiement élevé.

Que change concrètement l'affacturage pour un opérateur sous-traitant du secteur de la construction ?

L'affacturage transforme en profondeur la gestion quotidienne des sous-traitants du BTP : découvrez, à travers ce comparatif, ce que cette solution change concrètement avant et après sa mise en place.

| Avant l'affacturage | Après l'affacturage |

|---|---|

| Paiements à 45/60 jours (ou plus) | Encaissement sous 48h après validation |

| Trésorerie tendue | Capacité à anticiper les achats et salaires |

| Retards clients = stress | Le factor gère les relances |

| Difficile de prendre plusieurs chantiers | Vous pouvez accepter plus de missions |

L'affacturage pour les sous-traitant du BTP vous permet de reprendre la main sur votre trésorerie, d'éviter les découverts coûteux et de continuer à développer votre activité, sans subir les lenteurs du chantier. Vous vous demandez si votre entreprise est éligible ? Une simulation gratuite peut vous apporter une réponse claire en 24 heures.

Quel est le coût de l'affacturage pour un prestataire de travaux sous-traité ?

Avant d'opter pour du factoring, il est essentiel de bien comprendre combien cette solution de financement va coûter à votre entreprise. L'affacturage a un prix, mais ce coût doit être mis en balance avec les bénéfices obtenus : trésorerie immédiate, sécurisation contre les impayés, et capacité à prendre davantage de chantiers. Voici une explication claire et précise des différents éléments qui composent le coût de l'affacturage pour un sous-traitant du bâtiment.

1. Les deux principales composantes du coût de l'affacturage BTP

Le coût de l'affacturage BTP est généralement composé de deux types de commissions :

La commission de financement

Il s'agit du coût lié à l'avance de trésorerie que le factor vous octroie. Elle fonctionne un peu comme un taux d'intérêt sur une avance bancaire.

La commission de service

Elle rémunère le travail administratif effectué par le factor : analyse des créances, relances des débiteurs, gestion du poste clients, et éventuellement assurance-crédit.

2. Les frais annexes possibles

En plus des commissions principales, certains factors peuvent appliquer des frais supplémentaires :

Point à vérifier : Certains contrats "packagés" pour les TPE du BTP intègrent tous les frais dans une formule simple et transparente, ce qui évite les mauvaises surprises.

3. Quel est le coût total moyen pour un sous-traitant BTP ?

En fonction de votre activité, du profil de vos clients et de la formule choisie, le coût total de l'affacturage peut varier entre 1 % et 3 % du montant total des factures cédées.

Voici quelques cas pratiques :

4. Est-ce rentable pour un sous-traitant ?

La rentabilité de l'affacturage ne se mesure pas uniquement en comparant son coût brut :

| Élément | Détail |

|---|---|

| Commission de financement | 0,2 % à 2 % du montant financé |

| Commission de service | 0,1 % à 1 % du chiffre d'affaires cédé |

| Frais annexes | Dossier, notification, assurance… selon le contrat |

| Coût total moyen | Entre 1 % et 3 % selon la situation |

| Conseil | Négocier un package clair pour éviter les surcoûts imprévus |

En pratique : pour beaucoup de sous-traitants du BTP, l'affacturage devient rapidement un levier de croissance rentable, même après déduction des frais.

Avant de signer votre contrat d'affacturage, demandez une simulation personnalisée. Cela vous permettra de :