Période d'observation : comprendre, agir, rebondir

Dans l'imaginaire collectif, une entreprise placée sous procédure judiciaire évoque souvent l'image d'une société en faillite, au bord de la disparition.

Pourtant, la réalité est bien différente. Lorsqu'un tribunal ouvre une période d'observation, il ne signe pas l'arrêt de mort de l'entreprise, mais lui offre au contraire un répit, un temps précieux pour analyser sa situation et envisager des solutions de rebond.

Ce dispositif, souvent méconnu des jeunes dirigeants, est pourtant une pièce maîtresse du droit des entreprises en difficulté.

Il constitue une parenthèse encadrée par la loi, durant laquelle l'entreprise continue à fonctionner tout en bénéficiant d'une protection temporaire. Loin d'être une honte, c'est au contraire une opportunité de se réinventer.

📌 Période d'observation

C'est une étape décidée par le tribunal lorsqu'une entreprise est placée en sauvegarde ou en redressement judiciaire. Pendant plusieurs mois, l'activité continue normalement, mais les dettes passées sont gelées pour soulager la trésorerie. C'est un temps d'analyse : experts et dirigeants établissent un diagnostic complet de la situation. L'objectif est clair : bâtir un plan réaliste pour sauver l'entreprise et lui donner une nouvelle chance.

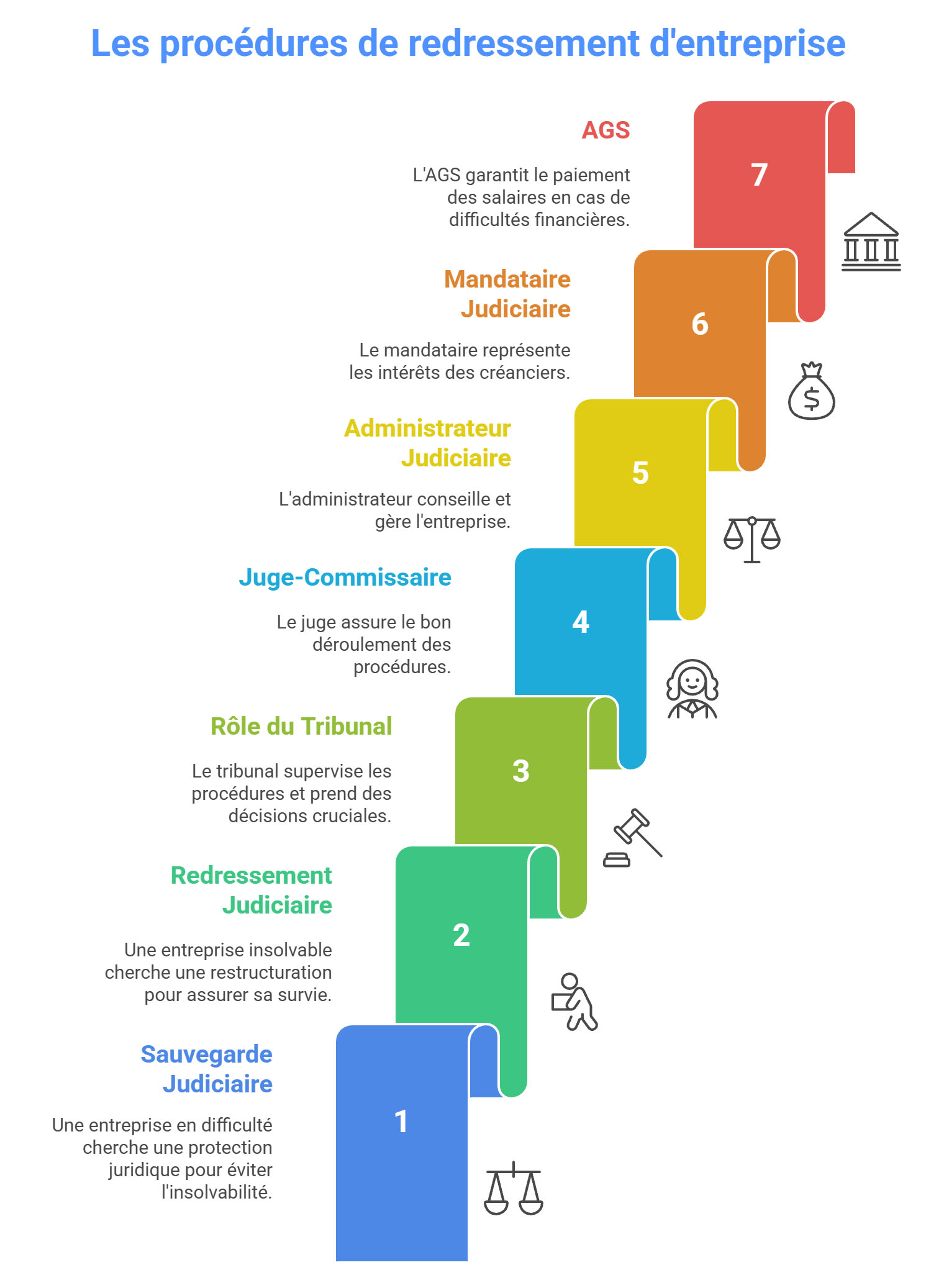

Qu'est-ce que la période d'observation ?

La période d'observation est une phase juridique qui s'ouvre à la suite d'une décision de justice. Elle intervient dans le cadre d'une procédure de sauvegarde ou d'un redressement judiciaire. Concrètement, elle correspond à un laps de temps pendant lequel l'entreprise est protégée contre ses créanciers afin de réaliser un diagnostic approfondi de sa situation.

Sa durée initiale est de six mois, mais elle peut être renouvelée, sur décision du tribunal, jusqu'à un maximum de dix-huit mois.

Durant cette période, l'activité continue, les salariés sont maintenus en poste et les dettes antérieures sont gelées. L'idée est simple : figer le temps pour permettre au dirigeant, accompagné d'un administrateur judiciaire, de construire un plan crédible pour l'avenir.

Pourquoi parle-t-on d'observation ?

Le terme n'a rien d'anodin. Comme un médecin qui observe un patient avant de poser un diagnostic et d'entamer un traitement, le tribunal et les professionnels désignés observent l'entreprise. On étudie ses comptes, son carnet de commandes, ses dettes, ses charges fixes, mais aussi ses perspectives de marché et la qualité de son management.

Cette phase n'est pas passive. Elle implique des réunions, des bilans réguliers, des échanges avec les créanciers et des discussions stratégiques. C'est un moment de transparence où le dirigeant doit présenter sa réalité sans fard, accepter les critiques et travailler main dans la main avec des experts pour bâtir un avenir viable.

Combien de temps dure la période d'observation ?

La période d'observation débute dès le jugement d'ouverture d'une procédure collective (sauvegarde ou redressement judiciaire) et est initialement limitée à 6 mois. Ce délai peut être renouvelé une première fois pour 6 mois supplémentaires, à la demande motivée du dirigeant, de l'administrateur judiciaire, ou du ministère public. Pour la procédure de redressement judiciaire, un troisième renouvellement exceptionnel (6 mois de plus) peut être accordé uniquement à la demande du procureur de la République, ce qui porte la durée maximale à 18 mois.

Pour la procédure de sauvegarde, les règles ont été partiellement révisées : depuis le 1er octobre 2021, on ne peut plus dépasser 12 mois au total (1 renouvellement unique) ; la prolongation supplémentaire par le ministère public n'est plus possible. Un régime accéléré existe aussi, avec une durée maximale de 3 mois, souvent pour les petites entreprises ou cas urgents.

Les objectifs de la période d'observation

La période d'observation poursuit trois missions majeures. Premièrement, elle impose un diagnostic à 360° : les aspects comptables, économiques, sociaux et parfois environnementaux de l'entreprise sont passés au crible par les organes de la procédure. Ce bilan met en lumière l'origine des difficultés (pertes structurelles, défaut de gestion, crise sectorielle, etc.) et alimente la réflexion sur les moyens à mettre en œuvre.

Deuxièmement, il s'agit de préparer un plan de sauvegarde ou de redressement permettant la poursuite de l'activité, maintien des emplois, règlement partiel du passif, nouvelle organisation interne.

Enfin, l'entreprise bénéficie d'un véritable socle protecteur : le gel des dettes antérieures bloque les poursuites individuelles et assure la stabilité nécessaire à la réflexion stratégique.

À quoi sert la période d'observation ?

Cette phase sert avant tout de bilan et de respiration :

Un cadre juridique précis

La période d'observation n'est pas une invention de circonstance : elle est prévue et encadrée par le Code de commerce. Elle s'inscrit dans deux procédures distinctes :

Dans les deux cas, le rôle du tribunal de commerce est central. C'est lui qui ouvre la procédure, désigne les organes de suivi et valide, in fine, le plan proposé ou, à défaut, prononce une conversion en liquidation.

Autour du tribunal gravitent plusieurs acteurs :

Dans quels cas, une période d'observation est-elle mise en place ?

La période d'observation est mise en place automatiquement lors de l'ouverture d'une procédure de sauvegarde (lorsque l'entreprise n'est pas encore en cessation des paiements mais connaît de réelles difficultés) ou d'un redressement judiciaire (quand l'entreprise est déjà en cessation des paiements mais que son redressement est envisageable). En revanche, il n'y a pas de période d'observation en cas de liquidation judiciaire directe, quand la situation est jugée irrémédiablement compromise.

Qui peut être concerné par une période d'observation ?

Sont concernés :

Qui fait quoi pendant cette période ?

La période d'observation ne met pas le dirigeant à l'écart. Au contraire, il conserve la direction de son entreprise, mais ses décisions les plus importantes sont surveillées et validées.

C'est une cohabitation parfois délicate, mais qui permet de bénéficier du regard neutre d'un professionnel extérieur.

L'administrateur judiciaire joue un rôle pivot. Véritable “coach de crise”, il dresse un état des lieux économique et social de l'entreprise et propose des scénarios de sortie. Le mandataire judiciaire, de son côté, recueille et vérifie les déclarations de créances. Quant aux salariés, ils sont directement concernés : leur rémunération est assurée, soit par l'entreprise si elle le peut, soit par l'AGS, ce qui évite les ruptures brutales de paiement.

Enfin, les créanciers et les banques, bien que souvent inquiets, participent aux négociations et peuvent être convaincus de donner une nouvelle chance à l'entreprise.

Le déroulement étape par étape

La période d'observation commence toujours par un jugement d'ouverture rendu par le tribunal. À partir de ce moment, toutes les dettes antérieures sont gelées et l'entreprise n'a plus le droit de les régler. Elle peut en revanche continuer à honorer les dettes nées après l'ouverture de la procédure, ce qui permet de maintenir les échanges commerciaux courants.

Ensuite, l'activité se poursuit. Le dirigeant reste en place mais doit rendre des comptes réguliers. L'administrateur judiciaire effectue un bilan économique et social, qui servira de base pour élaborer un plan.

À mi-parcours, un rapport intermédiaire est remis au tribunal afin d'évaluer si la poursuite de la période d'observation est pertinente.

En fin de période, le tribunal statue : soit il valide un plan de sauvegarde ou de redressement, soit il constate l'impossibilité de redresser l'entreprise et prononce la liquidation judiciaire.

Les effets immédiats pour l'entreprise

L'effet le plus spectaculaire de la période d'observation est la suspension des poursuites individuelles. Concrètement, aucun créancier ne peut réclamer son dû ni engager une saisie. Les dettes passées sont gelées et le dirigeant peut se concentrer sur la gestion opérationnelle.

Autre avantage : les contrats essentiels (bail commercial, contrats de fourniture stratégiques) sont maintenus, sauf décision contraire du tribunal. Les salaires, eux, sont garantis, ce qui rassure les salariés et évite un climat social explosif.

Enfin, la loi prévoit la possibilité d'accorder de nouveaux financements assortis d'un “super privilège”, c'est-à-dire une priorité de remboursement, pour inciter les partenaires financiers à continuer de soutenir l'entreprise.

La période d'observation, un outil aux multiples avantages

La période d'observation est d'abord un temps de respiration. Elle permet de calmer la pression des créanciers, de stopper l'hémorragie et d'éviter le chaos immédiat. Elle redonne également confiance aux salariés, qui voient que l'entreprise n'est pas livrée à elle-même mais bénéficie d'un cadre légal protecteur.

Pour les clients et fournisseurs, la situation est ambivalente : certains se méfient, d'autres apprécient la transparence et la volonté de se redresser. Dans tous les cas, l'entreprise démontre qu'elle cherche à agir plutôt que subir.

Mais tout n'est pas rose : les limites de la procédure

La période d'observation a aussi ses inconvénients. D'abord, elle est publique : le jugement d'ouverture est publié au BODACC et au registre du commerce. L'information peut alerter les partenaires commerciaux et fragiliser l'image de l'entreprise.

Ensuite, la procédure a un coût. Les honoraires des administrateurs et mandataires judiciaires peuvent représenter une charge importante, surtout pour les petites structures. Enfin, la pression psychologique sur le dirigeant est énorme : il doit gérer la survie de son entreprise tout en acceptant une certaine perte d'autonomie.

Quelles sont les conséquences de l'ouverture de la période d'observation ?

Plusieurs implications marquées :

Quelles sont les issues possibles à la fin de la période d'observation ?

Au terme de cette phase, le tribunal statue selon trois principales voies possibles :

Procédure de sauvegarde :

Procédure de redressement judiciaire :

Affacturage et période d'observation

Pendant une période d'observation, la trésorerie devient la clé de voûte de la survie de l'entreprise. Les dettes passées sont gelées, ce qui donne un peu d'air, mais les dépenses courantes (salaires, loyers, achats de matières premières, frais d'entretien) continuent à courir. Or, c'est précisément là que le bât blesse : comment maintenir l'activité quand la confiance des banques s'effrite et que les lignes de crédit se resserrent ?

C'est dans ce contexte que l'affacturage prend tout son sens. Ce mécanisme, souvent méconnu des jeunes dirigeants, consiste à céder ses créances clients à un factor (une société d'affacturage) qui avance immédiatement une grande partie du montant des factures. Autrement dit, au lieu d'attendre 30, 60 ou parfois 90 jours que les clients règlent leurs factures, l'entreprise obtient du cash quasi instantanément. Cet argent frais peut être utilisé pour honorer les charges essentielles, sécuriser le paiement des équipes, négocier avec les fournisseurs et continuer à livrer les clients.

Ce n'est pas un hasard si les administrateurs judiciaires recommandent fréquemment ce type de financement. L'affacturage bénéficie d'un atout supplémentaire en période d'observation : les créances nées après l'ouverture de la procédure sont garanties et considérées comme prioritaires. Cela rassure les factors, qui savent qu'ils seront remboursés, et ouvre la voie à des financements qui seraient impossibles à obtenir sous forme de crédit bancaire classique.

Intervention de l'affacturage

Les exemples concrets ne manquent pas. Une PME de transport, placée en redressement judiciaire, a pu grâce à l'affacturage continuer à payer ses chauffeurs et assurer l'entretien de sa flotte, alors même que ses banquiers refusaient de lui accorder de nouvelles lignes de crédit. Cette solution lui a permis de maintenir son activité, de conserver ses clients et de présenter, quelques mois plus tard, un plan de continuation validé par le tribunal.

Sans cette bouffée d'oxygène, l'entreprise aurait cessé ses activités du jour au lendemain.

Dans d'autres secteurs, comme le bâtiment ou l'industrie, l'affacturage a permis de financer l'achat de matières premières indispensables pour livrer de nouveaux contrats. Paradoxalement, une entreprise en difficulté peut parfois disposer d'opportunités commerciales, mais manquer de liquidités pour les honorer. L'affacturage brise ce cercle vicieux : il transforme les factures en carburant immédiat pour faire tourner la machine.

En clair, l'affacturage pendant la période d'observation n'est pas seulement un outil financier : c'est un instrument de confiance. Il rassure les salariés qui voient leurs salaires versés à temps, sécurise les fournisseurs qui continuent à livrer, et démontre aux clients que l'entreprise est encore en capacité d'honorer ses engagements. Dans une période où la confiance est souvent la ressource la plus rare, cette solution peut faire la différence entre une sortie par le haut et une liquidation précipitée.

Exemple d'affacturage

Chaque période d'observation raconte une histoire différente. Une PME industrielle spécialisée dans la mécanique a réussi à sortir par le haut en renégociant sa dette bancaire et en réduisant ses coûts fixes. Une start-up innovante a profité de la sauvegarde pour rassurer ses investisseurs et lever de nouveaux fonds. À l'inverse, un petit commerce de proximité, trop dépendant d'un seul fournisseur, n'a pas su convaincre ses créanciers et a fini en liquidation malgré la protection offerte.

Ces cas montrent une vérité simple : la période d'observation est une opportunité, mais elle ne fait pas de miracle. Tout dépend de la préparation, du réalisme du plan et de la capacité du dirigeant à mobiliser ses partenaires.

Nos conseils pratiques pour les jeunes dirigeants

Retenons que cette période d'observation est une bouée de sauvetage stratégique

La période d'observation n'est pas un échec, c'est un outil. Elle doit être envisagée comme une bouée de sauvetage lancée par la justice pour donner du temps et de l'air à l'entreprise. Utilisée avec lucidité, transparence et pragmatisme, elle peut transformer une crise en opportunité de réinvention.

Pour un jeune dirigeant, comprendre ce mécanisme, ne pas en avoir peur et savoir qu'il existe est déjà une force. Car, dans le monde de l'entreprise, ce n'est pas la chute qui compte… mais la capacité à se relever.

FAQ - La période d'observation en entreprise

💬 1. Qu'est-ce que la période d'observation ?

👉 C'est une phase décidée par le tribunal lorsqu'une entreprise est placée en sauvegarde ou en redressement judiciaire. Elle dure 6 mois, renouvelables jusqu'à 18 mois maximum. Pendant ce temps, l'entreprise continue son activité mais ses dettes passées sont gelées afin de préparer un plan de redressement.

💬 2. Est-ce que l'entreprise ferme pendant cette période ?

👉 Non. Au contraire, l'activité continue normalement. Les salariés restent en poste, les clients sont servis, et les fournisseurs continuent à travailler avec l'entreprise. L'objectif est de maintenir la vie économique, pas de la stopper.

💬 3. Le dirigeant garde-t-il le contrôle ?

👉 Oui, mais il est accompagné et parfois surveillé par un administrateur judiciaire. Selon la gravité de la situation, ce dernier peut simplement conseiller, ou bien codiriger certains actes de gestion.

💬 4. Qu'arrive-t-il aux dettes pendant la période d'observation ?

👉 Les dettes antérieures au jugement sont gelées : l'entreprise n'a pas le droit de les payer. Les dettes nées après l'ouverture de la procédure, elles, doivent être honorées normalement, afin de continuer l'activité.

💬 5. Que devient le paiement des salaires ?

👉 Les salaires continuent d'être versés. Si l'entreprise n'a pas les moyens, c'est l'AGS (Assurance de garantie des salaires) qui prend le relais. Les employés ne subissent donc pas de rupture brutale.

💬 6. Quels sont les avantages pour l'entreprise ?

👉 Elle gagne du temps, suspend les poursuites des créanciers, conserve ses contrats stratégiques et peut préparer un plan de continuation dans un cadre sécurisé. C'est une sorte de “bouclier juridique”.

💬 7. Quels sont les risques ou inconvénients ?

👉 La procédure est publique, donc certains partenaires peuvent être inquiets. Les honoraires des administrateurs représentent aussi un coût. Et si aucun plan crédible n'est trouvé, l'entreprise risque la liquidation à la fin de la période.

💬 8. Peut-on obtenir des financements pendant l'observation ?

👉 Oui. La loi prévoit même un “super privilège” pour encourager les banques ou factors à prêter à une entreprise en période d'observation. L'affacturage est une solution très utilisée pour garder de la trésorerie.

💬 9. Que se passe-t-il à la fin de la période ?

👉 Trois scénarios sont possibles :

💬 10. Est-ce une honte d'être en période d'observation ?

👉 Non. C'est au contraire un outil légal et stratégique pour donner une nouvelle chance à l'entreprise. De nombreuses sociétés, y compris des grands groupes, sont passées par cette étape avant de rebondir.

💬 11. Quelle différence entre la période d'observation et la période suspecte ?

👉 La période d'observation et la période suspecte n'ont rien à voir, même si elles appartiennent toutes deux au vocabulaire des procédures collectives. La première commence au moment où le tribunal ouvre une sauvegarde ou un redressement judiciaire. Elle dure plusieurs mois, pendant lesquels l'entreprise continue son activité sous protection, le temps d'établir un diagnostic et de préparer un plan crédible. La seconde, au contraire, regarde dans le rétroviseur : elle correspond à une tranche de temps située avant le jugement, durant laquelle certains actes passés par l'entreprise, comme des paiements inhabituels ou des ventes sous-évaluées, peuvent être annulés s'ils ont lésé les créanciers. Elle peut remonter jusqu'à 18 mois maximum. En clair, l'observation prépare l'avenir, tandis que la période suspecte cherche à corriger le passé.

💬 12. Quelle différence entre une sauvegarde et un redressement judiciaire ?

👉 La sauvegarde et le redressement judiciaire visent toutes deux à aider une entreprise en difficulté, mais elles ne s'adressent pas à la même situation. La sauvegarde est une procédure préventive : elle s'ouvre quand l'entreprise connaît de graves tensions financières mais n'est pas encore en cessation des paiements. Elle agit comme un filet de sécurité qui permet de geler les dettes, de protéger l'activité et de bâtir un plan de sauvegarde avant que la trésorerie ne s'effondre. Le redressement judiciaire, lui, intervient plus tard, lorsque l'entreprise est déjà en état de cessation des paiements, c'est-à-dire incapable de régler ses dettes avec son actif disponible. Le tribunal cherche alors à maintenir l'activité et les emplois, tout en organisant un plan de redressement. En résumé, la sauvegarde anticipe la crise, le redressement tente d'en limiter les dégâts.