Fusion d'entreprise

Définition d'une fusion d'entreprise

La fusion d'entreprise est une opération juridique et financière par laquelle deux ou plusieurs sociétés se regroupent pour n'en former qu'une seule. Elle peut prendre la forme d'une absorption (l'une des structures disparaît au profit de l'autre) ou d'une création d'une nouvelle société (les entités existantes disparaissent et donnent naissance à une entité commune).

Cette opération implique le transfert automatique du patrimoine (actif et passif) des sociétés fusionnées à la société résultante, sans qu'il soit nécessaire de liquider individuellement les entreprises concernées.

Qu'est-ce qu'une fusion d'entreprise ?

La fusion d'entreprise est une opération stratégique et juridique majeure dans la vie des sociétés. Elle permet à deux ou plusieurs entreprises de regrouper leurs activités, leurs actifs et leurs passifs, pour ne former plus qu'un seul ensemble.

Cette opération peut répondre à de nombreux objectifs : croissance externe, synergies, économies d'échelle, ou encore conquête de nouveaux marchés.

Définition simple

Une fusion d'entreprise est le fait pour deux sociétés de s'unir pour n'en former plus qu'une. L'une des entreprises peut absorber l'autre, ou bien les deux peuvent disparaître au profit d'une nouvelle entité. Les actionnaires des sociétés fusionnées reçoivent des actions de la société issue de la fusion.

Définition technique

D'un point de vue juridique, une fusion est une opération de transmission universelle de patrimoine (TUP). Cela signifie que tous les éléments d'actif et de passif d'une société sont transférés à une autre structure, sans qu'il soit nécessaire de procéder à des cessions individuelles. Cette opération entraîne généralement la dissolution sans liquidation de la société absorbée ou fusionnée. Elle est encadrée par les articles L.236-1 et suivants du Code de commerce.

Différence entre fusion, acquisition et fusion-absorption

Ces termes sont souvent confondus, mais ils renvoient à des réalités juridiques et stratégiques différentes :

| Opération | Nombre d'entités après opération | Qui disparaît ? | Nature de l'opération |

|---|---|---|---|

| Fusion | 1 | Les sociétés fusionnées | Coopération |

| Acquisition | 2 | Aucune | Prise de contrôle |

| Fusion-absorption | 1 | Société absorbée | Intégration totale |

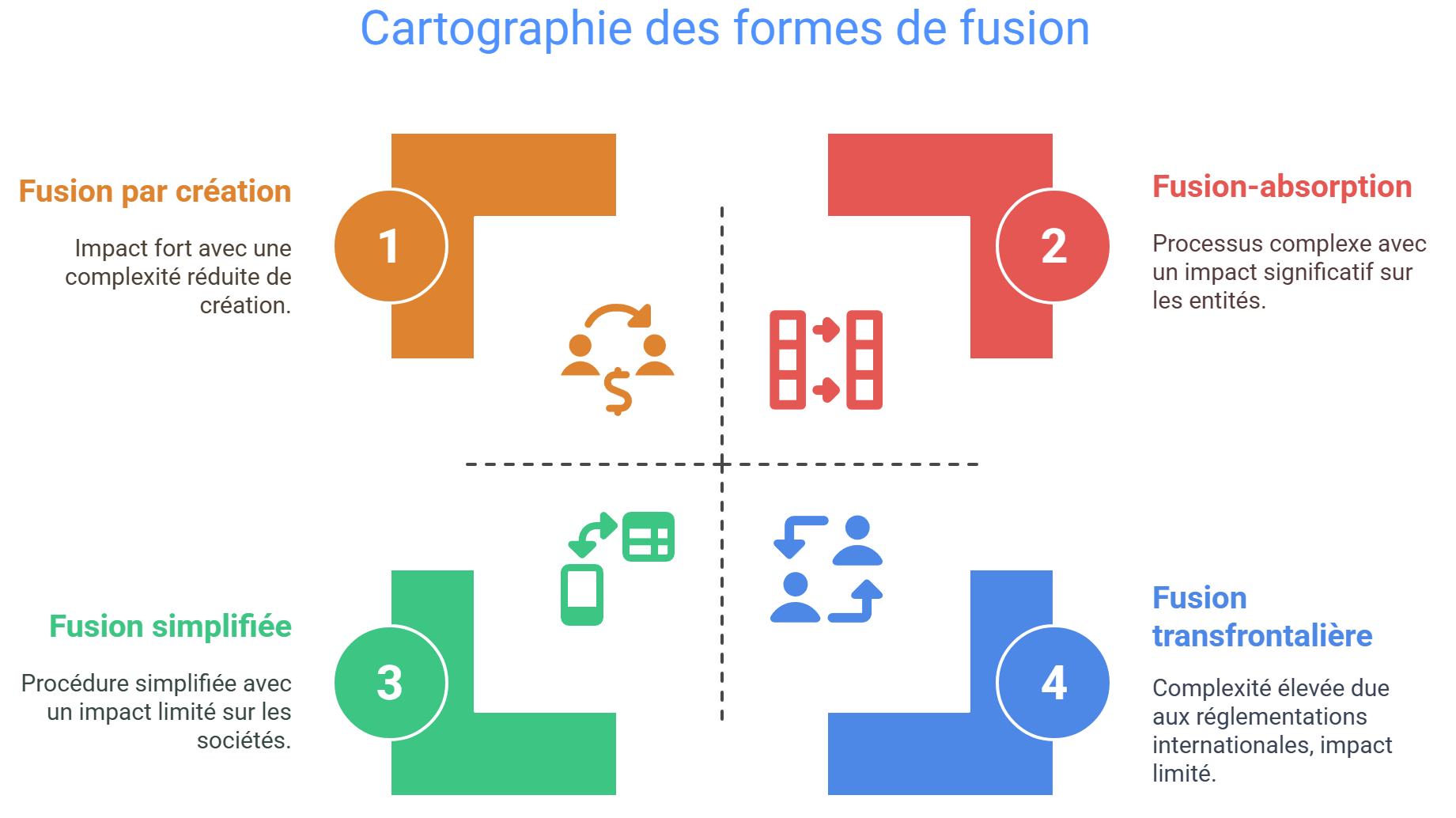

Les formes juridiques de fusion

En droit français, il existe principalement trois formes de fusion juridiquement reconnues. Chacune a ses spécificités en matière de procédure, de fiscalité et d'impact sur les associés et salariés.

1. La fusion-absorption

C'est la forme la plus courante. Un établissement (absorbant) reprend l'intégralité du patrimoine d'une autre structure (absorbée), qui est dissoute sans liquidation.

Exemple : La société A absorbe la structure B. À l'issue de l'opération, seule A subsiste.

2. La fusion par création d'une nouvelle société

Dans cette hypothèse, deux ou plusieurs sociétés disparaissent pour créer une nouvelle entité juridique.

Exemple : La société A et B fusionnent pour donner naissance à la structure C. A et B sont dissoutes.

3. La fusion simplifiée

Elle concerne uniquement les sociétés entre lesquelles il existe un lien capitalistique fort (filiale à 100 %, par exemple). La procédure est allégée, car certaines obligations (rapport du commissaire à la fusion, approbation par les assemblées générales) peuvent être écartées. Elle est souvent utilisée dans le cadre de restructurations intra-groupe. Elle permet d'alléger le formalisme habituel (absence de rapport d'échange, d'évaluation ou d'approbation par les assemblées sous certaines conditions).

4. Fusion transfrontalière

Elle concerne des sociétés situées dans différents pays membres de l'Union européenne. Elle obéit à des règles harmonisées tout en tenant compte du droit national applicable.

Quelles sont les entreprises concernées par la fusion ?

La fusion d'entreprise peut concerner toutes les formes de sociétés, quelle que soit leur taille ou leur secteur d'activité. Voici les principaux cas de figure :

1. Les sociétés commerciales (SARL, SAS, SA, etc.)

Ce sont les structures les plus fréquemment impliquées dans des opérations de fusion. Le Code de commerce encadre spécifiquement les fusions entre :

Ces sociétés peuvent fusionner entre elles ou au sein d'un groupe, selon des modalités spécifiques (échanges de titres, apport de patrimoine…).

2. Les entreprises d'un même groupe

Dans une logique de restructuration ou de simplification, une maison mère peut absorber une ou plusieurs filiales :Les fusions simplifiées entre sociétés ayant des liens capitalistiques (détention à 90 % ou plus) sont très courantes dans ce cadre.

3. Les sociétés transfrontalières

Des entreprises situées dans différents pays membres de l'Union européenne peuvent fusionner grâce au règlement européen sur les fusions transfrontalières. Ces opérations permettent de :

4. Les PME et les TPE

Contrairement aux idées reçues, les petites entreprises peuvent elles aussi fusionner :

La fusion est alors un levier stratégique, souvent encadré par des experts-comptables ou des réseaux d'accompagnement à la transmission.

5. Les sociétés civiles ou mixtes

Dans certains cas, des sociétés civiles (SCI, SCM) peuvent fusionner, notamment si elles sont adossées à des structures commerciales. Ces cas sont plus rares et nécessitent une analyse fine du régime fiscal et du statut juridique applicable.

Ainsi, toutes les entreprises ayant une personnalité morale et un patrimoine propre peuvent, en principe, fusionner. L'opération sera possible à condition : qu'elles soient compatibles sur le plan juridique (par exemple, une SCI ne peut pas fusionner avec une SA) et que la structure capitalistique le permette (évaluation, parité d'échange, etc.).

Les raisons de regrouper deux structures

Les motivations à engager une fusion sont variées et dépendent souvent du contexte économique, de la stratégie de développement ou des contraintes réglementaires.

1. Renforcer la compétitivité

L'unification de deux entités permet de combiner leurs savoir-faire, d'accroître leur puissance financière et de proposer une offre élargie. En réunissant leurs moyens humains, technologiques ou commerciaux, les entreprises peuvent se positionner plus solidement sur leurs marchés, voire en conquérir de nouveaux. Cette logique s'applique particulièrement dans des secteurs concurrentiels où la taille critique joue un rôle déterminant.

2. Optimiser la fiscalité

Le droit français prévoit un régime fiscal de faveur pour les opérations de fusion répondant à certaines conditions (article 210 A et suivants du CGI). Ce dispositif permet un sursis d'imposition sur les plus-values et une neutralité fiscale sur les apports. Ainsi, la fusion devient un levier d'optimisation patrimoniale, en facilitant les réorganisations internes sans conséquences fiscales immédiates.

3. Structurer la croissance

Lorsque plusieurs filiales ou entités évoluent de manière autonome, leur regroupement peut offrir une meilleure lisibilité comptable et organisationnelle. En consolidant leurs chiffres d'affaires et leurs résultats, les entreprises accèdent plus facilement à des financements ou à de nouveaux partenariats. La réduction des doublons (services RH, fonctions support, etc.) permet également de réaliser des économies d'échelle.

4. Simplifier l'organisation

Les opérations de fusion sont aussi des outils de rationalisation. Elles permettent d'harmoniser les processus internes, de réduire les formalités administratives ou juridiques, et de centraliser la prise de décision. Dans les groupes de sociétés, fusionner plusieurs structures peut aboutir à une gestion plus souple et plus fluide, notamment en cas de changement d'actionnariat ou de départ d'un dirigeant.

En résumé, la fusion n'est pas uniquement une solution de dernier recours. Elle constitue un outil stratégique puissant pour réorganiser, renforcer ou dynamiser l'activité d'une entreprise, quelle que soit sa taille.

Les différents types de fusions

Les modalités de regroupement varient selon la nature des entités concernées, leurs liens capitalistiques et les objectifs visés. Voici les principales catégories de fusion :

La fusion-absorption

Dans ce cas, une société (dite absorbante) reprend l'intégralité du patrimoine d'une autre (l'absorbée), qui est dissoute de plein droit sans passer par une procédure de liquidation. L'entité absorbante conserve sa personnalité morale, ses statuts et son activité, tout en intégrant les actifs et les engagements de l'autre structure. Ce mécanisme est le plus couramment utilisé, notamment pour simplifier une organisation ou intégrer une filiale.

La création d'une société nouvelle

Ici, deux ou plusieurs entreprises décident de mettre fin à leur existence juridique respective pour constituer ensemble une entité inédite. Cette nouvelle société devient titulaire de tous des droits et obligations des sociétés d'origine. Ce montage reflète souvent une volonté d'union équilibrée entre partenaires de taille ou de force similaire. Il est fréquent dans les rapprochements stratégiques visant à créer un acteur commun plus puissant ou plus visible sur le marché.

La fusion simplifiée

Ce dispositif est réservé aux groupes dans lesquels une société détient directement ou indirectement la quasi-totalité (90 % à 100 %) du capital social d'une autre. Dans ce contexte, la loi autorise des allègements de procédure : absence de rapport d'échange, dispense d'évaluation des apports, voire suppression de l'approbation par l'assemblée générale. Cette méthode, rapide et peu coûteuse, est souvent utilisée pour intégrer une filiale sans complexité administrative.

Chacune de ces formules présente des caractéristiques spécifiques qui doivent être analysées à la lumière de la stratégie globale du groupe, de sa structure juridique et de ses objectifs de développement.

Le processus de fusion en pratique

Mettre en œuvre une fusion implique une succession d'étapes précises, à respecter pour garantir la validité juridique de l'opération et sa bonne exécution :

1. Rédaction d'un projet commun

Le projet de fusion est un document fondateur rédigé conjointement par les organes de direction des sociétés concernées. Il décrit :

Ce projet doit être daté et signé, puis déposé au greffe du tribunal de commerce compétent pour chaque société impliquée.

2. Publicité légale

Afin d'assurer la transparence et l'information des tiers (créanciers, concurrents, partenaires), le projet est soumis à une publicité réglementée :

3. Consultation des instances représentatives du personnel

Conformément au Code du travail, les comités sociaux et économiques (CSE) des entreprises doivent être informés et consultés sur le projet de fusion. Cette phase vise à garantir la transparence sociale et à anticiper les impacts sur les salariés.

Le défaut de consultation n'invalide pas juridiquement la fusion, mais expose l'entreprise à des sanctions ou à un contentieux prud'homal.

4. Approbation par les assemblées générales extraordinaires

Les associés ou actionnaires de chaque entité doivent se réunir en assemblée générale extraordinaire (AGE) pour valider le projet. Cette décision nécessite généralement :

Une fois votée, la fusion devient définitive.

5. Effets juridiques

La réalisation de la fusion entraîne :

Cette étape marque le point de bascule juridique et comptable de l'opération.

6. Formalités postérieures

Une fois la fusion effective, il convient d'accomplir plusieurs démarches complémentaires :

Ces formalités garantissent la pleine reconnaissance de l'opération par l'administration et les tiers.

Les répercussions

Les effets d'une fusion sont nombreux et concernent plusieurs dimensions de l'entreprise :

1. Sur le plan juridique

La fusion entraîne la disparition de la personnalité morale de la société absorbée, ainsi que la transmission de l'ensemble de ses engagements. Les contrats en cours (clients, fournisseurs, baux commerciaux, etc.) se poursuivent automatiquement, sauf clause contraire ou changement substantiel entraînant une renégociation.

2. En matière sociale

Les contrats de travail sont transférés de plein droit à la nouvelle entité ou à la société absorbante, dans le cadre de l'article L.1224-1 du Code du travail. L'ancienneté des salariés est conservée, de même que leurs droits acquis. Toutefois, des modifications d'organisation peuvent intervenir après consultation des instances représentatives.

3. Au niveau fiscal

Si certaines conditions sont remplies, l'opération peut bénéficier du régime spécial des fusions prévu aux articles 210 A et suivants du CGI. Cela permet :

Ce régime nécessite toutefois une déclaration spécifique et l'accord de l'administration fiscale.

4. Dans les comptes

La fusion entraîne la refonte du bilan de la société absorbante ou de la nouvelle structure, avec intégration des actifs et passifs. Il peut en résulter :

Les avantages et limites

1. Les points forts

2. Les risques à anticiper

Une fusion réussie repose donc sur une anticipation rigoureuse, une communication interne fluide et un accompagnement professionnel.

3. Les exemples concrets

Une TPE du secteur artisanal décide de rejoindre une PME régionale pour élargir sa gamme de produits et accéder à de nouveaux canaux de distribution. Grâce à cette opération, elle bénéficie d'un service administratif mutualisé et d'un parc matériel plus performant.

Deux sociétés de services numériques décident de fusionner pour proposer une offre complète en cybersécurité et développement applicatif. Leurs équipes respectives conservent leur expertise tout en travaillant sous une marque commune plus forte.

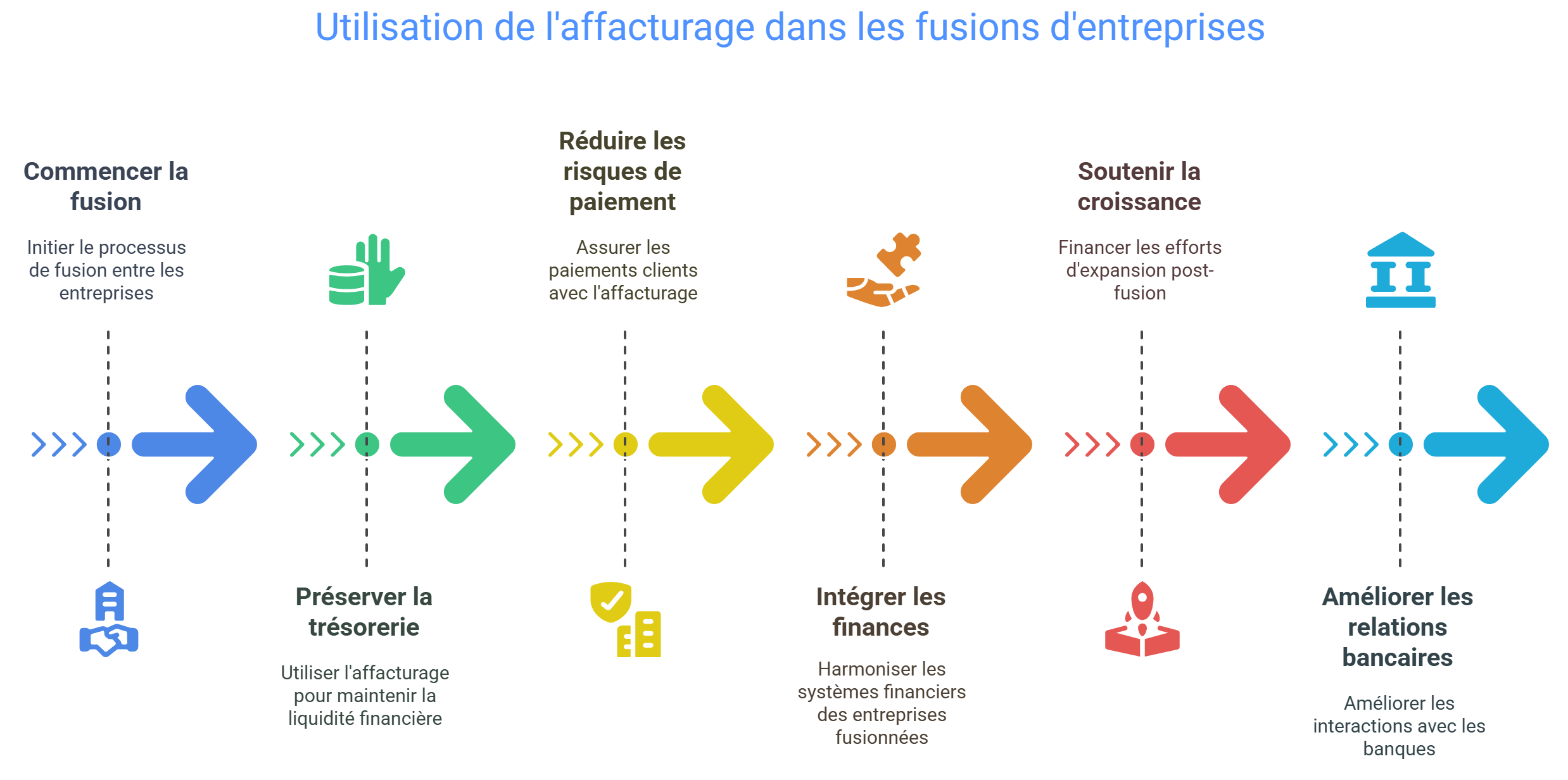

Quel est l'intérêt d'utiliser l'affacturage pour la fusion d'entreprise ?

L'affacturage peut être un levier stratégique précieux dans le cadre d'une fusion d'entreprise, notamment pour sécuriser la trésorerie et accompagner la phase de transition. Voici les principaux intérêts d'y recourir pendant ou après l'opération de rapprochement :

1. Préserver la trésorerie pendant la fusion

Une fusion mobilise beaucoup de ressources (honoraires, audits, indemnités, réorganisation…). Utiliser l'affacturage permet d'accélérer l'encaissement des créances clients et d'éviter le recours à un découvert bancaire ou à un emprunt.

Concrètement : au lieu d'attendre 30 ou 60 jours pour encaisser les factures, la société fusionnée reçoit immédiatement jusqu'à 90 % de leur montant.

2. Réduire les risques d'impayés lors de la transition

Lors d'une fusion, les clients peuvent être désorientés (nouvelle raison sociale, nouveaux interlocuteurs…). Cela peut entraîner des retards de paiement ou des risques de non-recouvrement. L'affacturage avec assurance-crédit intégrée permet de :

3. Faciliter l'intégration financière des sociétés fusionnées

L'affacturage offre un outil souple pour :

Cela évite les écarts de traitement comptable ou de gestion commerciale hérités des anciennes structures.

4. Soutenir la relance commerciale post-fusion

Après une fusion, l'objectif est souvent de repartir sur une base dynamique : conquête de nouveaux clients, développement produit, recrutement. L'affacturage permet de financer cette croissance sans attendre les encaissements, ni puiser dans la trésorerie consolidée.

5. Assouplir la relation bancaire

En période de fusion, les banques peuvent se montrer prudentes. Avoir recours à l'affacturage :

Ainsi, l'affacturage permet de sécuriser, fluidifier et accélérer le financement de l'activité pendant une fusion. C'est une solution tactique pour absorber les à-coups de trésorerie, lisser l'intégration et soutenir la nouvelle organisation.

Foire aux questions (FAQ) sur la fusion

❓ 1.Quelle différence entre fusion et acquisition ?

👉 La fusion implique la création ou la continuité d'une entité unique, alors que l'acquisition suppose une prise de contrôle sans disparition.

La différence entre une fusion et une acquisition réside dans la nature de l'opération et le rapport de force entre les entreprises concernées. Dans une fusion, deux sociétés s'unissent pour ne former qu'une seule entité. Il peut s'agir d'une fusion-absorption (où l'une des entités disparaît) ou d'une fusion avec création d'une nouvelle société. L'opération est présentée comme coopérative, souvent entre partenaires égaux, même si dans les faits l'équilibre peut varier. À l'inverse, une acquisition correspond au rachat d'une société par une autre. L'entreprise acquéreuse prend le contrôle de l'autre, qui reste en général juridiquement distincte, au moins temporairement. Il s'agit donc d'une opération unilatérale, marquée par une prise de pouvoir. Autrement dit, dans une fusion, les entreprises décident de se regrouper, tandis que dans une acquisition, l'une prend le dessus sur l'autre.

❓ 2.Quelle est la différence entre une fusion et une scission d'entreprise ?

👉 La fusion consiste à regrouper plusieurs sociétés en une seule. Elle se traduit par : la disparition juridique d'au moins une entité, dont le patrimoine est transféré à une autre, ou la création d'une nouvelle société issue de la réunion de plusieurs structures existantes.

La scission est l'opération inverse : elle consiste à diviser une société existante en deux ou plusieurs entités distinctes. Elle entraîne : la transmission partielle ou totale de l'actif et du passif de l'établissement scindé aux nouvelles entités ou à des structures existantes, la disparition de la société d'origine, dans le cas d'une scission totale.

❓ 3.Combien de temps prend une fusion ?

👉 En moyenne 3 à 6 mois, selon la complexité juridique et la taille des structures.

❓ 4.Quels sont les frais ?

👉 Frais d'experts, de greffe, de publication, honoraires juridiques et comptables. Une opération simple peut coûter entre 5 000 et 20 000 euros.

❓ 5.Quelles sont les conditions d'une fusion ?

👉 La réalisation d'une fusion d'entreprise est soumise à plusieurs conditions cumulatives, d'ordre juridique, procédural, fiscal et comptable. Tout d'abord, les structures concernées doivent être des personnes morales immatriculées au Registre du commerce et des sociétés (RCS), disposant d'un patrimoine propre, et juridiquement compatibles entre elles (ex : une SARL peut fusionner avec une SAS ou une SA).

Elles ne doivent pas être en situation de liquidation judiciaire, sauf autorisation expresse du tribunal. Ensuite, un projet de fusion doit être rédigé conjointement par les organes de direction des entreprises impliquées. Ce document, qui précise les modalités de l'opération (type de fusion, évaluation des apports, parité d'échange, date d'effet, etc.), doit être déposé au greffe du tribunal de commerce et faire l'objet d'une publicité légale dans un journal habilité ainsi qu'au BODACC.

Un délai d'opposition des créanciers de 30 jours s'ouvre alors. L'approbation de l'opération par les assemblées générales extraordinaires des sociétés participantes est généralement requise, sauf en cas de fusion simplifiée (par exemple, entre une maison mère et une filiale détenue à plus de 90 %, où certaines formalités sont allégées). Par ailleurs, les instances représentatives du personnel doivent être informées et consultées, notamment via le comité social et économique (CSE).

Sur le plan fiscal, les entreprises peuvent opter pour le régime spécial des fusions (articles 210 A et suivants du CGI), qui permet de neutraliser temporairement les plus-values, sous réserve du respect de certaines obligations déclaratives. Enfin, sur le plan comptable, l'opération nécessite l'évaluation rigoureuse des actifs et passifs transmis, la détermination des écarts d'acquisition (boni ou mali de fusion), et la mise à jour des bilans.

Ainsi, la fusion est une opération stratégique exigeante, qui nécessite une préparation rigoureuse et l'accompagnement d'experts juridiques et comptables pour en garantir la sécurité et la conformité.

❓ 6.Une petite entreprise peut-elle fusionner ?

👉 Oui, même une microstructure peut engager cette démarche avec une autre entité, sous réserve de faisabilité juridique et financière.