Lorsqu'on lance son entreprise, on se focalise sur les produits, les clients, la communication et on imagine rarement que la trésorerie pourrait devenir un jour notre plus gros problème. Pourtant, selon l'INSEE, près d'une entreprise sur quatre en France connaît au moins une période de tension financière significative dans ses trois premières années.

Ces difficultés ne sont pas toujours synonymes de faillite. Dans bien des cas, elles peuvent être anticipées, contenues, et même transformées en opportunités d'amélioration. Le tout est de réagir vite et intelligemment.

Le problème, c'est que pour beaucoup de jeunes dirigeants, la gestion de crise financière est un terrain inconnu. Le manque d'expérience, combiné à une charge de travail intense, conduit parfois à laisser traîner une situation qui aurait pu être réglée en quelques semaines et qui devient critique en quelques mois.

📌 Difficultés financières

Elles surviennent quand l'entreprise ne peut plus régler ses dépenses à temps (fournisseurs, salaires, échéances bancaires) faute de cash. Elles peuvent être passagères (retard client, décalage d'encaissement) ou structurelles (marges faibles, modèle non rentable, endettement).

Les signaux d'alerte : trésorerie tendue, délais clients qui s'allongent, découvert permanent, pression des fournisseurs et de la banque. Votre rôle de dirigeant : diagnostiquer vite, protéger le cash (relance, négociation), activer les bons financements et, si besoin, recourir aux procédures préventives.

Ce guide complet est là pour vous aider à :

Comprendre les difficultés financières : définitions, symptômes précoces et niveaux de gravité.

Identifier leurs causes : structure de coûts, BFR, mix clients, modèle économique et contexte sectoriel.

Réagir avec les bons réflexes : prévisionnel de trésorerie 13 semaines, dialogue banques/fournisseurs, priorisation des paiements.

Mettre en place des solutions durables : financement adapté (affacturage, court terme), optimisation du BFR, plan d'économies et suivi des KPI.

Quelles sont les difficultés financières ?

Définition, causes et exemples

Les difficultés financières désignent toute situation où l'entreprise peine à faire face à ses obligations financières (paiement des fournisseurs, salaires, échéances bancaires) dans les délais prévus.

Elles peuvent être :

Passagères : un client important paie en retard, une dépense imprévue survient, une commande prend du retard.

Bon à savoir

En France, le délai moyen de paiement interentreprises dépasse encore 43 jours, mais pour certaines PME, c'est plutôt 90 jours. Sans bonne gestion, ces trois mois peuvent suffire à mettre une trésorerie KO.

Exemple : Une start-up de services numériques décroche un gros contrat, mais le client ne règle la facture qu'à 90 jours. Entre-temps, elle doit payer ses développeurs, ses loyers, et ses charges sociales. Si elle n'a pas prévu de financement relais, la trésorerie se retrouve dans le rouge.

Les signes avant-coureurs et les symptômes des difficultés financières

Les difficultés financières n'arrivent pas toujours comme un coup de tonnerre. Le plus souvent, elles s'installent par petites touches, sous forme de signaux faibles qu'il faut savoir lire avant qu'ils ne deviennent des urgences.

1. Les signaux de trésorerie (les plus précoces)

Le premier indice est un décalage récurrent entre encaissements et décaissements : la position de cash se tend chaque fin de mois, le compte courant flirte avec le plafond de découvert, et l'on privilégie certaines factures “urgentes” au détriment des autres. Le DSO se dégrade sur plusieurs semaines, la part d'échu à plus de 30 jours augmente, et les prévisions de trésorerie sont systématiquement trop optimistes. Quand il faut “renflouer” le compte pour passer des paiements, le signal est clair.

2. Les signaux des fournisseurs

Les relations se tendent : délais raccourcis, demandes d'acomptes, paiement à la livraison, suspension des expéditions en cas de retard. Les ruptures de stock se multiplient, la production patine et les coûts logistiques explosent (achats d'urgence, transport express). Quand un fournisseur stratégique impose de nouvelles conditions plus strictes, c'est un avertissement sérieux. Quand les échéances glissent, les partenaires raccourcissent les délais, exigent des acomptes ou menacent de suspendre les livraisons. Ce n'est pas seulement un décalage administratif : c'est le premier grain de sable qui grippe l'approvisionnement, puis la production, puis la vente.

3. Les délais clients qui s'allongent

Des règlements qui passent de 45 à 60 jours, puis à 75. En surface, rien de dramatique ; en réalité, la trésorerie se tend et l'entreprise finance malgré elle ses clients. Plus on réagit tôt (relance, conditions de paiement, preuve de livraison prête), plus le rattrapage est simple.

4. Le découvert bancaire devenu permanent

Le découvert n'est plus un coussin de court terme, mais une position quasi structurelle. Les agios s'accumulent, la banque se montre plus prudente, et chaque fin de mois devient un exercice d'équilibriste. C'est un signal clair d'un désajustement entre encaissements et décaissements.

5. Le carnet de commandes qui se vide

Le pipeline commercial s'amincit, les reconductions se font attendre, les nouveaux devis convertissent moins. On ressent d'abord “moins d'appels” ou “moins de trafic”, puis la baisse se matérialise dans les chiffres. Anticiper ici, c'est sécuriser les comptes clés et réallouer vite l'effort commercial.

6. la baisse progressive du chiffre d'affaires

La pente est douce… puis persistante. Avec des charges fixes qui bougent peu, l'effet ciseau s'installe et la marge se comprime. Sans action rapide (mix produits, prix, marketing, priorisation), la trésorerie encaisse le choc.

7. L'augmentation des frais financiers (agios, pénalités)

Coûts de découvert, intérêts, pénalités de retard : ces montants, d'abord modestes, finissent par peser et racontent surtout une histoire de tensions récurrentes. Ils sont le thermomètre de la confiance des partenaires financiers.

8. Le stress croissant du dirigeant pour “boucler le mois”

Les arbitrages se font au jour le jour, le sommeil se raccourcit, les décisions se concentrent sur l'immédiat. Ce signal “humain” est aussi important que les chiffres : il annonce le risque de décisions hâtives et l'isolement. S'entourer et objectiver la situation devient alors prioritaire.

En pratique, ces signaux n'ont pas besoin d'être nombreux pour justifier une action. Deux ou trois qui se répètent suffisent à déclencher un plan simple : visibilité de trésorerie à court terme, dialogue précoce avec clients, fournisseurs et financeurs, et mesures rapides sur les postes qui fuient. Agir tôt coûte toujours moins cher que réparer tard.

Bon à savoir

mettez en place un tableau de bord simple (Excel ou logiciel comptable) pour suivre chaque semaine votre trésorerie, vos créances clients et vos dettes fournisseurs.

Les causes fréquentes

Les difficultés financières proviennent souvent d'un mélange de facteurs internes (pilotage, organisation, décisions) et externes (marché, clients, contexte). Les repérer clairement aide à agir vite, au bon endroit.

Les causes internes

Ces causes sont liées à l'organisation et aux décisions internes à l'entreprise.

Mauvaise gestion de la trésorerie : absence de prévisionnel, manque de suivi des flux, encaissements trop tardifs.

Sans prévisionnel de trésorerie fiable, les décalages entre encaissements et décaissements ne sont repérés qu'au dernier moment. Un DSO qui dérive, des relances irrégulières ou des litiges non traités transforment un besoin ponctuel en tension chronique. Le résultat, c'est un découvert permanent, des agios qui augmentent et des arbitrages douloureux en fin de mois. Remettre à plat le suivi (prévisionnel glissant, rituels de relance, priorisation des paiements) corrige souvent une grande partie du problème.

Sous-estimation des coûts : prix de vente mal calculé, charges plus élevées que prévu.

Quand le prix ne couvre pas le coût complet (matières, main-d'œuvre directe, frais fixes, logistique), chaque vente détruit de la marge. À cela s'ajoutent des charges qui dérivent (énergie, transport, sous-traitance) et grignotent le résultat. Recalculer les prix de revient, ajuster les tarifs ou le mix produits, et renégocier certains postes critiques permettent de rétablir une marge contributive positive.

Mauvais choix d'investissement : dépenses lourdes (machines, locaux, embauches) sans rentabilité rapide.

Un capex (dépenses d'investissement d'une entreprise capitalisées au bilan) surdimensionné, un déménagement coûteux ou des recrutements anticipés peuvent peser longtemps sur la trésorerie si le retour n'arrive pas au rythme prévu. Les amortissements et charges fixes s'accumulent alors que l'activité ne suit pas. Revoir le calendrier, étaler, geler ou arbitrer certains projets, voire céder un actif (ou passer en sale & leaseback), aide à réaligner l'effort d'investissement sur la capacité réelle de financement.

Problèmes organisationnels : productivité faible, sur-stockage, erreurs de gestion.

Des processus peu fluides, des tâches en doublon, un contrôle qualité défaillant ou un stock mal piloté (dormant, obsolète) immobilisent du cash et dégradent la performance. La conséquence est double : coûts plus élevés et retards qui irritent les clients. Une revue des flux (lean, VSM), un inventaire rigoureux et des routines de pilotage simples (taux de service, rotation des stocks, OTD) restaurent vite de la productivité.

Bon à savoir

Cash is king… même pour les géants. Apple, Amazon ou Microsoft gardent des milliards en cash pour éviter les crises de liquidité. Les jeunes entreprises, elles, peuvent s'inspirer en conservant un “matelas” de sécurité.

Les causes externes

Ces causes sont indépendantes de la gestion quotidienne.

Perte d'un client majeur.

Une trop forte concentration expose l'entreprise : la défection d'un compte clé fait tomber le chiffre d'affaires d'un coup, alors que les charges fixes restent. Sécuriser les clients stratégiques, diversifier le portefeuille et ouvrir un canal de vente complémentaire sont les réponses classiques pour réduire ce risque.

Retard de paiement.

Quand plusieurs clients allongent leurs délais, l'entreprise finance involontairement leur BFR. La tension se propage à la banque et aux fournisseurs. Un calendrier de relance ferme, mais respectueux, des conditions de paiement mieux cadrées et des preuves de livraison disponibles permettent de reprendre la main.

Factures impayées.

Les impayés assèchent directement la trésorerie et font peser un risque de perte. L'assurance-crédit, l'affacturage (selon éligibilité) et un processus de recouvrement structuré (mise en demeure, plan d'apurement, contentieux si nécessaire) limitent l'impact et améliorent le taux de récupération.

Crise économique ou baisse de la demande.

Un ralentissement sectoriel, un choc macroéconomique ou une modification des usages peut réduire le volume et la valeur des ventes. Adapter l'offre, travailler le mix prix/produits, concentrer les efforts commerciaux sur les segments résilients et ajuster le niveau de charges sont les leviers prioritaires.

Concurrence agressive.

Pression sur les prix, offres promotionnelles répétées, nouveaux entrants : la marge s'érode si la proposition de valeur n'est pas différenciée. Clarifier le positionnement, renforcer les éléments de preuve (service, délais, qualité) et protéger les comptes clés devient vital.

Hausse brutale des matières premières ou de l'énergie.

Un choc de coût dégrade instantanément le prix de revient. Les clauses d'indexation, les renégociations fournisseurs, l'optimisation des rendements matière/énergie et, si possible, la répercussion partielle en prix permettent d'absorber une partie de la hausse.

Changements réglementaires.

Nouvelles normes, obligations de conformité ou fiscalité modifiée entraînent des coûts d'adaptation et des contraintes opérationnelles. Anticiper les échéances, budgéter l'effort et ajuster les processus limitent l'effet de surprise et la désorganisation.

Exemple : Une PME textile voit ses coûts exploser après une hausse du prix du coton de +40 %. Sans ajustement rapide de ses prix de vente ou de sa gamme, elle voit ses marges fondre.

Bon à savoir

Les faillites ne sont pas toujours des échecs. Plusieurs grands entrepreneurs (comme Henry Ford) ont connu la faillite avant de rebondir et bâtir un empire. En France aussi, la loi permet aujourd'hui un “rebond entrepreneurial” plus rapide.

Les conséquences sur l'entreprise

Les difficultés financières ont un effet domino :

Des tensions avec les fournisseurs réduisent les livraisons et entraînent des retards de production.

Quand la trésorerie se tend, les fournisseurs deviennent prudents : délais de paiement réduits, demandes d'acomptes, suspension des expéditions en cas de factures en retard. Résultat : des livraisons partielles ou décalées, des ruptures de stock et, mécaniquement, des retards de production. Effets concrets : replanification fréquente, heures supplémentaires “défensives”, qualité qui se dégrade sous la pression, surcoûts logistiques (achats d'urgence, transport express). Signaux d'alerte : hausse du taux de rupture, OTD (on-time delivery) en baisse, allongement des cycles de fabrication, litiges fournisseurs qui se multiplient.

La perte de clients entraîne une baisse du chiffre d'affaires, ce qui aggrave la situation.

Des délais de livraison qui glissent, un service après-vente qui s'essouffle, des remises promises, mais non appliquées : certains clients décrochent. La perte de quelques comptes clés suffit parfois à faire basculer la trajectoire. Le chiffre d'affaires se contracte, les marges se compressent (effet ciseau : charges fixes qui bougent peu, revenus en baisse) et la trésorerie se détériore encore. Effets concrets : plus de demandes d'avoir, de pénalités de retard, d'exigences contractuelles plus strictes. La réputation souffre, le cycle de vente s'allonge, le taux de churn monte. Signaux d'alerte : réclamations récurrentes, satisfaction en baisse, pipeline commercial qui s'aplatit, pression accrue sur les prix.

La pression bancaire réduit les facilités de caisse et provoque un manque de liquidités.

Face à des indicateurs dégradés, les partenaires financiers renforcent leurs exigences : réévaluation des autorisations, relèvement des garanties, covenants surveillés de près, voire limitation des lignes court terme. La réduction d'un découvert ou d'une facilité de caisse crée immédiatement un “trou d'air” : paiements fournisseurs retardés, salaires sous tension, priorisation douloureuse des sorties de cash. Effets concrets : arbitrages à court terme (payer qui, quand, combien), frais financiers en hausse, risque de défaut opérationnel (services essentiels non réglés). Signaux d'alerte : incidents de paiement, demandes de reporting plus fréquent, renégociation imposée, accélération des échéances.

Le stress interne démotive les équipes et fait baisser la performance.

Sous la pression, l'organisation se crispe. Les équipes passent en mode “urgence permanente”, la coopération recule, la créativité s'étiole. Les talents clés envisagent de partir, l'absentéisme progresse et les micro-erreurs se multiplient. À la fin, la productivité baisse et le client le ressent. Effets concrets : décisions court-termistes (couper la formation, geler les projets utiles), multiplication des contrôles, ralentissement des cycles de validation. Signaux d'alerte : turnover en hausse, climat social tendu, indicateurs RH (engagement, eNPS) en recul.

Au-delà de l'impact économique, il y a aussi un impact humain.

Un dirigeant sous pression peut perdre en lucidité : tunnel de décisions à court terme, hésitation, isolement. La surcharge mentale altère la qualité du jugement et le timing des actions (on réagit au lieu d'anticiper). Dans ces moments, l'entourage compte : partage d'informations transparent, comité resserré pour les arbitrages, accompagnement externe si besoin. Préserver la clarté de décision et le temps long-même minimal-évite les choix qui aggravent la situation (promotions de dernière minute destructrices de marge, coupes brutales sur le service client, engagements contractuels imprudents).

En résumé, le choc est opérationnel, commercial, financier et humain. Et comme tout domino, il s'arrête rarement tout seul : plus l'entreprise agit tôt (visibilité de trésorerie, dialogue fournisseurs/banques, priorisation clients stratégiques, soutien managérial), plus elle limite l'amplitude de la chute.

Bon à savoir

Les retards clients coûtent cher. Un client qui paie en retard, ce n'est pas juste agaçant : en moyenne, cela coûte 3 à 5 % de chiffre d'affaires en frais financiers et pertes d'opportunités.

Guide pratique : comment réagir face aux difficultés financières ?

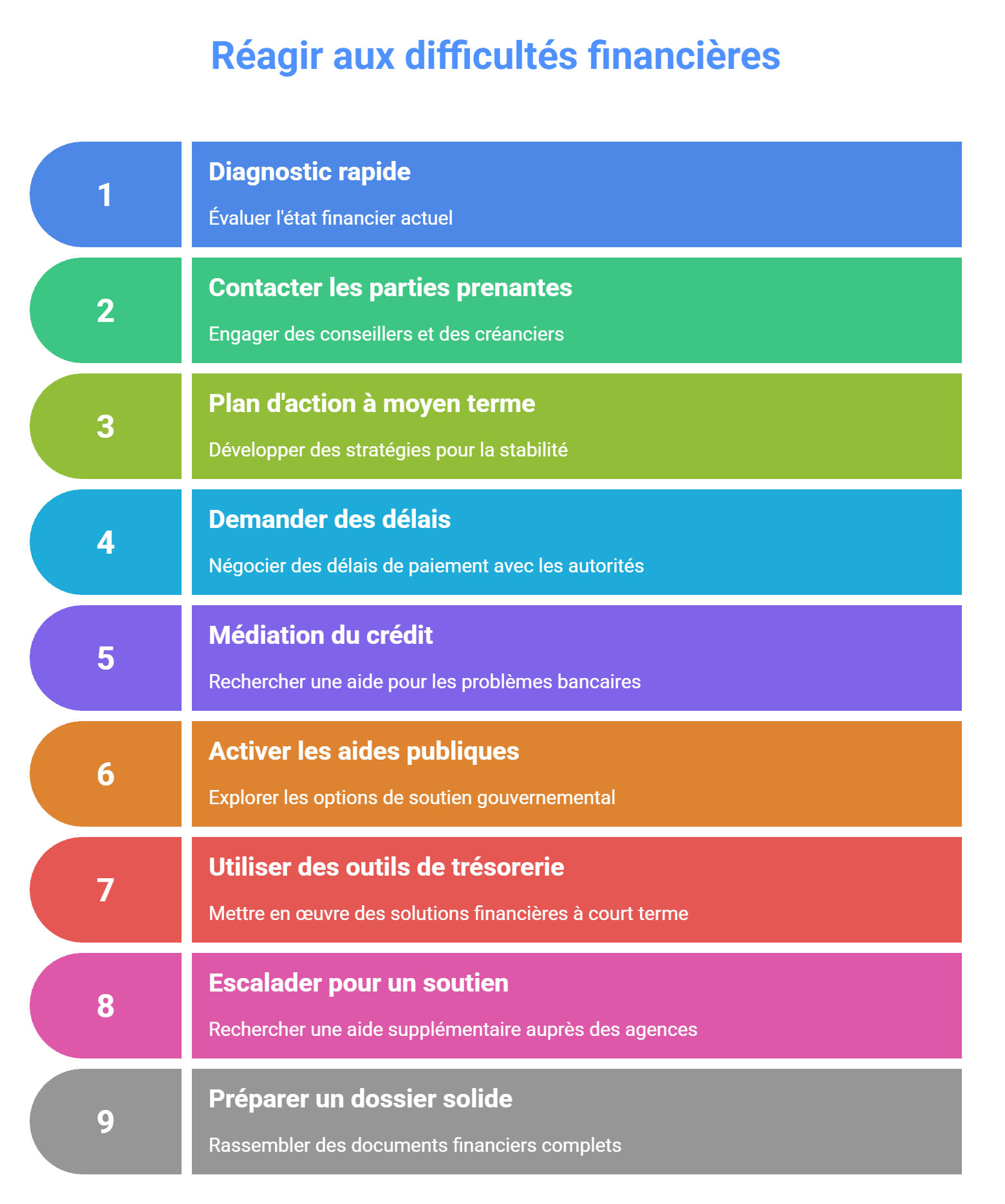

Quand la trésorerie se tend, chaque décision compte. Ce guide pratique vous aide à réagir vite et efficacement face aux difficultés financières, avec des étapes simples et des solutions concrètes.

1. Diagnostic rapide

Commence par un diagnostic court et lucide : un prévisionnel de trésorerie glissant sur 13 semaines, la liste précise des encaissements attendus vs. décaissements incompressibles, le DSO réel et les dettes fiscales/sociales exigibles. L'objectif n'est pas de faire « un budget », mais de repérer la tension (quand, combien, pourquoi) pour enclencher les bons leviers.

Avant toute action, il faut évaluer précisément :

L'état de la trésorerie.

Le montant exact des dettes.

Les créances récupérables rapidement.

Les contrats en cours.

Les charges incompressibles.

2. Appeler les bons interlocuteurs tout de suite

En parallèle, active les relais de proximité et les professionnels : conseiller départemental aux entreprises en difficulté (DDFiP), CCI/CMA, expert-comptable, mandataire/administrateur judiciaire si besoin, ainsi que les médiations (crédit & entreprises). Cette maille courte évite l'isolement du dirigeant et accélère les solutions.

Négocier avec les créanciers : obtenir des délais de paiement.

Réduire certaines dépenses immédiatement (report d'achats non urgents, baisse des stocks).

Relancer les clients pour accélérer les encaissements.

3. Le plan d'action à moyen terme

Revoir les marges et les prix de vente.

Réorganiser l'entreprise.

Se diversifier pour réduire la dépendance à quelques clients.

Rechercher des financements structurants (levée de fonds, prêts moyen terme).

4. Gagner du temps légalement sur le fiscal/social

Demande des délais à l'Urssaf (social) et au fisc (impôts) si tes difficultés sont ponctuelles. Pour un traitement coordonné des dettes publiques, saisis la CCSF (commission des chefs de services financiers) de ton département : c'est un guichet unique qui peut accorder un plan d'apurement et, s'il est respecté, protéger des poursuites des créanciers publics. Prépare un dossier propre (déclarations à jour, visibilité sur le cash).

5. En cas de blocage bancaire : médiation du crédit

Si une banque réduit des lignes ou refuse un financement malgré un dossier solide, saisis la Médiation du crédit (Banque de France). Le service est gratuit, confidentiel et opéré sur tout le territoire par des médiateurs territoriaux. Dépose ton dossier en ligne ; si recevable, un plan d'action est proposé et les établissements financiers sont remis autour de la table.

6. Activer les aides publiques utiles (trésorerie & activité)

Selon la cause : aides « énergie » si la facture te pénalise, activité partielle pour absorber un trou d'air, PGE Résilience et dispositifs Bpifrance (prêts participatifs/obligataires « Relance », garanties, prêts croissance/industrie). L'important est d'aligner l'aide au type de besoin : soutien de trésorerie vs. renforcement du fonds de roulement vs. investissement.

7. Outils de cash rapides (à combiner intelligemment)

Pour passer un cap court terme, mobilise des solutions rapides et ciblées : affacturage sur factures éligibles, prêt relais, avance sur facture, crédit de trésorerie court terme avec scénario de remboursement crédible, cession d'actifs non stratégiques (ou sale & leaseback) si tu dois générer du cash sans alourdir une dette récurrente. Croise ces leviers avec les délais publics (CCSF) et/ou la Médiation du crédit pour lisser le calendrier.

8. CODEFI / CIRI : escalader au bon niveau

Pour les PME de moins de 400 salariés, le CODEFI peut aider à bâtir un plan de redressement et orienter vers des financements adaptés. Au-delà de 400 salariés, saisis le CIRI (piloté par la DG Trésor) : accompagnement sur-mesure, appui aux restructurations, aménagement de dettes publiques, et, à titre exceptionnel, prêts.

9. Monter un dossier « banques & médiation » irréprochable

Rassembler un prévisionnel de trésorerie 13 semaines (scénario central + prudent), un plan d'économies crédible (actions déjà engagées, effets datés), un plan d'apurement fiscal/social cohérent (CCSF), et la preuve d'un pilotage serré du BFR (DSO, litiges, stocks). Plus le dossier est concret et chiffré, plus les partenaires suivent.

Bon à savoir

Une facture impayée peut coûter plus que sa valeur. Entre temps passé à relancer, honoraires d'avocats et impact sur la trésorerie, une facture de 5 000 € impayée peut en réalité coûter 6 000 € ou plus.

Les solutions de financement pour sortir de l'impasse

L'affacturage : céder ses factures à un factor pour obtenir du cash immédiat.

Parmi toutes les solutions de financement disponibles, l'affacturage est sans doute la plus directe et la plus adaptée aux entreprises confrontées à des problèmes de trésorerie liés aux délais de paiement.

Le principe est simple : au lieu d'attendre 30, 60 ou 90 jours que les clients règlent leurs factures, l'entreprise cède ces créances à un factor (une société d'affacturage), qui lui verse immédiatement une avance, généralement entre 80 et 95 % du montant. Le solde est reversé une fois la facture effectivement payée.

Cet outil est particulièrement précieux en cas de décalage entre encaissements et décaissements, l'une des causes majeures des difficultés financières. Il permet de financer les charges courantes (salaires, loyers, achats) sans alourdir l'endettement bancaire, puisque l'affacturage repose sur l'adossement à des factures existantes et non sur un nouvel emprunt.

Autre avantage souvent sous-estimé : le factor prend aussi en charge le recouvrement et, selon les contrats, la garantie contre les impayés. Pour un dirigeant qui passe déjà ses journées à chercher des solutions, c'est un gain de temps et de sécurité considérable.

L'affacturage est également un signal positif envoyé aux partenaires. Les fournisseurs sont rassurés, car ils savent que l'entreprise dispose de liquidités pour les payer. Les salariés voient que la trésorerie est stabilisée et que leur rémunération est sécurisée. Quant aux clients, ils continuent d'être livrés dans les délais, ce qui évite de casser la relation commerciale à cause d'un trou de trésorerie.

Exemple concret : une PME du bâtiment confrontée à des retards de paiement chroniques de ses clients publics a eu recours à l'affacturage pour financer ses chantiers. Grâce à ce dispositif, elle a pu payer ses sous-traitants et ses ouvriers sans attendre le règlement des factures. Résultat : les travaux se sont poursuivis, la réputation de l'entreprise est restée intacte, et la trésorerie a retrouvé un équilibre suffisant pour préparer un plan de redressement.

Ainsi, l'affacturage agit comme une bouffée d'air immédiate. Ce n'est pas une solution miracle (son coût peut être élevé selon les contrats), mais c'est souvent le seul levier permettant de maintenir l'activité en période critique. Dans bien des cas, il a constitué la ligne de vie qui a permis à des entreprises en difficulté d'éviter le naufrage et de se donner le temps nécessaire pour rebondir.

Crédit de trésorerie : prêt court terme pour passer un cap.

Le crédit de trésorerie de court terme répond mieux aux besoins ponctuels et identifiés, par exemple une saison creuse, un gros décalage d'encaissement ou un retard isolé d'un client majeur. Obtenu auprès de la banque historique, il se met souvent en place rapidement et s'utilise avec souplesse. Son efficacité dépend d'un plan de trésorerie crédible qui montre comment et quand le prêt sera remboursé. Prolongé trop longtemps, il peut devenir coûteux et s'accompagner d'engagements bancaires plus stricts ; il convient donc d'éviter de financer des pertes récurrentes avec un outil pensé pour absorber de simples creux de cash.

Prêt garanti par l'État (ou autre organisme).

Il s'adresse plutôt aux besoins significatifs qui réclament du temps pour être résorbés, notamment lorsqu'un plan de redressement est engagé. La garantie facilite l'accord bancaire et permet d'obtenir des maturités plus adaptées qu'un crédit court terme classique. En contrepartie, l'accès suppose des critères d'éligibilité, des plafonds, des justificatifs et un calendrier d'instruction à respecter. Cette option n'a de sens que si le plan d'action est réaliste, car elle alourdit l'endettement si les mesures opérationnelles et commerciales ne délivrent pas les économies et les revenus attendus.

Crowdfunding : lever des fonds auprès du public.

Le crowdfunding ouvre une voie différente en mobilisant le public, des prêteurs ou des investisseurs via des plateformes dédiées. Il peut prendre la forme d'un prêt, d'obligations, d'un don ou d'une prise de participation. On le choisit volontiers lorsque le projet porte un récit mobilisateur (innovation, impact local, transition) et que l'entreprise cherche, en plus des fonds, une visibilité marketing. L'exercice impose un dossier clair, une histoire convaincante et des soutiens initiaux capables de créer l'élan. Les frais de plateforme, les obligations d'information et, en equity, la question de la dilution et de la gouvernance, font partie des points à anticiper.

Cession d'actifs : vendre du matériel ou un bien immobilier non stratégique.

La cession d'actifs, enfin, génère du cash sans recourir à davantage de dette lorsqu'on se sépare d'éléments non stratégiques : matériel sous-utilisé, véhicule, terrain ou immobilier qui ne participe pas au cœur de l'activité. Selon les cas, un sale & leaseback permet de continuer à utiliser l'actif tout en libérant des liquidités. Cette démarche exige de mesurer l'impact opérationnel, de tester la valeur de marché et d'intégrer la dimension fiscale, afin d'éviter de compromettre la capacité à produire ou à vendre au quotidien.

Pour choisir entre ces solutions, il faut revenir à la nature du besoin. Lorsqu'il est ponctuel et que la sortie de crise est datée, le crédit court terme rend de fiers services. Quand le problème est structurellement lié aux délais clients, l'affacturage lisse la trésorerie au rythme de l'activité et sécurise les encaissements. Si l'entreprise a besoin d'un montant important pour accompagner un plan d'assainissement, la piste du prêt garanti gagne en pertinence. Un projet à forte portée narrative se prête mieux au financement participatif, qui apporte des fonds et de la notoriété. Et si des actifs dormants existent, leur cession peut accélérer le redressement sans peser sur la dette, à condition de préserver l'outil de production.

La réussite de l'une ou l'autre voie repose sur la qualité du pilotage. Un prévisionnel de trésorerie glissant sur treize semaines, mis à jour régulièrement, permet de caler les décisions au bon moment. La surveillance attentive des délais de paiement réellement constatés, du taux de litiges et de la concentration client évite les angles morts. La marge brute et le seuil de rentabilité servent de garde-fous pour ne pas financer une perte chronique avec des outils de court terme. Enfin, une communication transparente avec banques, factors, plateformes et fournisseurs stabilise la relation et maintient la confiance, ce qui, en période d'impasse, vaut presque autant que le financement lui-même.

Les procédures préventives

Quand les difficultés sont sérieuses, mais qu'il est encore possible d'agir, le droit français offre des outils « avant la casse ». Ils visent à négocier, geler la pression immédiate des créanciers et stabiliser la trésorerie, tout en protégeant l'activité.

Mandat ad hoc : confidentiel, discussions ciblées.

C'est l'option la plus souple et la plus discrète. Sur requête du dirigeant, le président du tribunal nomme un mandataire ad hoc pour aider à mener des négociations ciblées (banques, fisc, Urssaf, bailleurs, fournisseurs). La procédure est entièrement confidentielle, calibrée sur-mesure, et réservée aux entreprises qui ne sont pas en cessation des paiements. Elle n'emporte pas, en principe, suspension des poursuites : on l'utilise pour désamorcer des points de blocage avant qu'ils ne dégénèrent.

Conciliation : accord négocié et, si besoin, homologué.

Toujours à l'initiative du dirigeant, la conciliation permet de négocier un accord amiable avec les principaux créanciers quand la difficulté est avérée (ou prévisible). Elle est accessible si l'entreprise n'est pas en cessation des paiements ou si elle l'est depuis moins de 45 jours. La démarche est confidentielle, sauf si l'on demande l'homologation de l'accord (publication de l'existence de l'accord, pas de son contenu). L'homologation offre des atouts juridiques, dont le privilège de “new money” pour les apports consentis dans ce cadre, et verrouille mieux l'exécution. Pendant la conciliation, le juge peut accorder des délais de paiement et les créanciers ne peuvent pas requérir l'ouverture d'un redressement ou d'une liquidation.

Sauvegarde judiciaire : suspend les poursuites, gèle les dettes.

Lorsque la négociation amiable ne suffit plus, la sauvegarde offre un cadre judiciaire protecteur avant l'état de cessation des paiements. Elle ouvre une période d'observation (jusqu'à 12 mois) pour établir un diagnostic et bâtir un plan de sauvegarde. Effets clés : suspension des poursuites individuelles, gel du passif antérieur, et possibilité d'imposer délais et remises aux créanciers via un plan (durée généralement jusqu'à 10 ans). La réforme a généralisé les classes de parties affectées pour voter le plan dans une logique plus économique. C'est l'outil pour se donner du temps et réorganiser sans briser la continuité d'exploitation.

Sauvegarde accélérée : finalisation rapide d'un accord déjà négocié.

Pensée pour aller vite, la sauvegarde accélérée s'ouvre après une conciliation et sur la base d'un projet de plan déjà discuté avec les créanciers. Elle met en place une période d'observation courte (2 mois, prolongeable jusqu'à 4) centrée sur l'adoption du plan par classes de parties affectées à la majorité des deux tiers. Elle gèle le passif des parties concernées et vise l'homologation rapide. Particularités notables : l'accès suppose la préalable conciliation et la procédure ne se convertit pas en redressement ou liquidation, si le plan n'est pas adopté, elle prend fin. C'est l'option « fast track » pour cristalliser un accord déjà largement construit.

En pratique, on active souvent ces dispositifs par ordre de gravité croissante : mandat ad hoc pour déminer discrètement, conciliation pour sceller un accord robuste (avec, si besoin, l'homologation et le privilège de new money), sauvegarde pour obtenir un véritable bouclier judiciaire et sécuriser un plan, puis sauvegarde accélérée lorsque l'accord est presque bouclé et qu'il faut aller vite sous contrôle du tribunal.

Bon à savoir

Les problèmes de trésorerie tuent plus d'entreprises que les pertes. Selon la Banque de France, la cause numéro 1 des cessations d'activité n'est pas un manque de clients, mais un décalage entre les encaissements et les décaissements.

Les bonnes pratiques pour éviter les difficultés

Suivi hebdomadaire de la trésorerie.

La trésorerie se pilote au rythme court. Un passage en revue chaque semaine, positions de banque, encaissements attendus, décaissements incompressibles, donne une vision nette des risques à 30, 60 et 90 jours. Un prévisionnel glissant sur treize semaines, mis à jour régulièrement, permet d'anticiper les creux, de caler les règlements sensibles et d'arbitrer sereinement. L'enjeu n'est pas la précision absolue, mais la détection précoce des dérives. Plus tôt l'écart est vu, plus les solutions sont simples.

Anticipation des besoins financiers.

Les besoins de cash ne tombent jamais bien, mais ils sont rarement totalement imprévisibles. En projetant les pics d'activité, les cycles d'encaissement et les investissements planifiés, on peut sécuriser en amont les marges de manœuvre : lignes court terme, affacturage sur un périmètre défini, enveloppes d'investissement graduelles. Les échanges avec la banque, le factor ou l'investisseur gagnent en efficacité lorsqu'ils ont lieu avant la tension ; c'est aussi le moment d'installer des seuils d'alerte internes (plancher de cash, DSO cible) qui déclenchent automatiquement des décisions.

Diversification des sources de revenus.

La concentration commerciale fragilise la trésorerie. Élargir l'assise sans se disperser passe par l'ouverture de segments proches du cœur de métier, l'ajout d'offres récurrentes (contrats de maintenance, abonnements, services additionnels) et, lorsque c'est pertinent, l'activation d'un canal de vente complémentaire. L'objectif est double : réduire la dépendance à quelques comptes clés et lisser les entrées de cash. Une diversification maîtrisée absorbe mieux un retard de paiement majeur ou une baisse soudaine sur un marché.

Mise en place d'une politique stricte de relance client.

Encaisser vite est un choix d'organisation. Des relances préventives avant échéance, puis un calendrier d'actions graduées après échéance, changent la courbe d'encaissement. La personnalisation compte : un appel court et documenté vaut souvent mieux qu'un troisième e-mail générique. La qualité amont est décisive factures sans erreur, preuves de livraison accessibles, confirmations de réception et le traitement rapide des litiges évite que les montants se figent. Le pilotage s'appuie sur quelques repères simples : DSO, part d'échu au-delà de 30 jours, taux de litiges ouverts versus résolus.

S'entourer de partenaires compétents.

En période calme comme en phase tendue, s'appuyer sur les bons relais fait gagner du temps et évite les angles morts. L'expert-comptable ou le conseil cash management fiabilise le prévisionnel et les scénarios ; le banquier et le courtier orientent vers les bons outils au bon moment (affacturage, lignes court terme, garanties) ; le juriste sécurise les conditions générales, les clauses de paiement et les dispositifs de sûreté. Côté outillage, un socle simple mais rigoureux, facturation propre, CRM/ERP bien alimenté, automatisation mesurée des relances, réduit la friction au quotidien. Prévenir les difficultés, au fond, c'est installer une routine de visibilité, décider tôt, encaisser mieux et ne jamais rester seul face aux aléas.

Exemples de cas pratiques

Cas 1 – PME industrielle : perte de son principal client, diversification réussie grâce à un prêt de restructuration.

Une PME de sous-traitance voit son client historique réduire brutalement ses commandes. La concentration était trop forte : la moitié du chiffre d'affaires dépendait d'un seul donneur d'ordre. Plutôt que de subir, la direction réalise un diagnostic simple : identifier des marchés proches où réemployer le savoir-faire sans alourdir l'outil industriel. Un prêt de restructuration vient sécuriser la trésorerie et financer l'adaptation : petite remise à niveau des lignes, certification demandée par un nouveau secteur, effort commercial ciblé sur trois comptes stratégiques. La prospection s'accompagne d'une politique de prix réaliste et d'un service technique plus proactif. Progressivement, le portefeuille se rééquilibre, la dépendance diminue et l'entreprise retrouve de la visibilité, non pas grâce à un “coup” unique, mais par la multiplication de clients moyens, plus stables et mieux répartis.

Cas 2 – Start-up SaaS : gros retard client, affacturage, maintien des salaires et reprise de la croissance.

Une jeune société B2B vend un abonnement logiciel et facture annuellement plusieurs contrats importants. Un client clé cumule un retard de paiement qui menace le versement des salaires et bloque la feuille de route produit. La direction active l'affacturage sur les factures éligibles : dossiers propres, livrables acceptés, absence de litige. L'avance de fonds obtenue couvre l'échéance salariale et les charges urgentes, évite l'arrêt des recrutements critiques et maintient le rythme des livraisons. En parallèle, l'équipe finance met en place une relance plus structurée, segmente les comptes à risque et diversifie l'acquisition pour ne plus dépendre d'un seul payeur. La trésorerie se stabilise, le pipeline se densifie, et la croissance repart sur une base plus saine.

Cas 3 – Commerce de détail : charges trop élevées, renégociation du bail et des fournisseurs, retour à la rentabilité.

Une enseigne de centre-ville subit une hausse continue de ses coûts fixes alors que la fréquentation fluctue. L'analyse du compte d'exploitation met en lumière un loyer devenu disproportionné et des conditions d'achat figées. La renégociation du bail permet d'ajuster le niveau de loyer et le calendrier des révisions en échange d'un engagement de durée, tandis que la discussion fournisseurs aboutit à des conditions plus souples sur les minima de commande et les délais. L'assortiment est affiné pour réduire l'immobilisation de stock et mieux tourner les best-sellers. Sans révolution coûteuse, le point mort descend, la marge se redresse et le magasin retrouve de la respiration.

Les difficultés financières ne sont pas un échec, mais un signal d'alerte. Un dirigeant qui agit vite, s'entoure des bons experts et choisit les outils adaptés a toutes les chances de transformer une crise en rebond durable.

FAQ – Les difficultés financières en entreprise

💬 1. Comment savoir si mon entreprise est en difficulté financière ?

👉 Les signes les plus courants : trésorerie toujours tendue, retards de paiement fournisseurs, allongement des délais clients, découvert bancaire permanent, refus ou frilosité bancaire, carnet de commandes en baisse.

💬 2. Les difficultés financières signifient-elles que mon entreprise va faire faillite ?

👉 Pas forcément. Beaucoup d'entreprises connaissent des tensions temporaires qu'elles surmontent grâce à un financement relais, une réorganisation ou un accord avec leurs créanciers.

💬 3. Que faire en urgence si je n'arrive plus à payer mes charges ?

👉 Établir rapidement un état des lieux précis, négocier avec les créanciers pour obtenir des délais, accélérer le recouvrement client, et mobiliser un financement court terme (affacturage, prêt relais, avance de trésorerie).

💬 4. Quelles sont les causes les plus fréquentes ?

👉 Mauvaise gestion de trésorerie, sous-estimation des coûts, perte d'un client majeur, hausse brutale des charges, crise économique, ou encore modèle économique non rentable.

💬 5. Quelles solutions de financement existent pour se relancer ?

👉 Affacturage, crédit court terme, prêt garanti par l'État, financement participatif, levée de fonds, ou cession d'actifs non stratégiques.

💬 6. Quand faut-il envisager une procédure préventive ?

👉 Dès que les difficultés deviennent sérieuses mais avant la cessation des paiements. Cela permet de négocier avec les créanciers, geler certaines dettes, et protéger l'entreprise juridiquement.

💬 7. Quelle est la différence entre mandat ad hoc, conciliation et sauvegarde judiciaire ?

👉 Face à des tensions de trésorerie, trois dispositifs préventifs, mandat ad hoc, conciliation et sauvegarde judiciaire, peuvent être mobilisés, chacun se distinguant par son niveau de confidentialité, l'ampleur des négociations et le degré de protection accordé. Mandat ad hoc : confidentiel, discussions ciblées avec quelques créanciers. Conciliation : négociation plus large, possibilité d'homologuer l'accord. Sauvegarde judiciaire : publique, suspension des poursuites et gel des dettes.

💬 8. Comment éviter de revivre une crise financière ?

👉 Mettre en place un plan de trésorerie suivi chaque semaine, diversifier ses clients, anticiper les besoins financiers, et réagir immédiatement aux premiers signes d'alerte.

💬 9. Que risque un dirigeant qui ne réagit pas ?

👉 Perte de l'entreprise, engagement de sa responsabilité personnelle (en cas de faute de gestion), perte de crédibilité auprès des partenaires, et isolement dans le monde professionnel.

💬 10. L'affacturage peut-il aider en période de difficulté ?

👉 Oui, il permet de transformer les factures clients en trésorerie immédiate, de réduire le risque d'impayés et d'éviter le recours excessif au découvert bancaire.