Lorsque les délais de paiement s'allongent, la solution naturelle d'un entrepreneur pour garantir son BFR c'est de se tourner vers sa banque pour obtenir un crédit. Cependant, il existe une solution alternative plus intéressante et complémentaire qui n'impacte pas la capacité d'endettement de l'entreprise, c'est le factoring.

L'affacturage constitue un moyen de financement permettant d'obtenir rapidement une avance de trésorerie en cédant des factures en attente de règlement, communément appelées "créances clients". Ce dispositif inclut également des services de gestion des encaissements, tels que la relance et le recouvrement des créances impayées. En outre, il offre une garantie contre les défauts de paiement des clients sous la forme d'une assurance-crédit, qui intervient en cas de non-paiement.

Qu'est-ce que l'affacturage ?

L'affacturage émerge comme une solution cruciale pour les fournisseurs ou prestataires de services pour répondre aux besoins des fonds de roulement. Il permet de transformer vos factures en trésorerie. Le processus démarre par la signature d'une convention entre l'entreprise et une société d'affacturage. Cette entente engendre la cession de certaines créances détenues par la société vis-à-vis de ses clients professionnels.

Cette cession, qui fait l'objet d'un accord formel, ouvre la voie à une opération de crédit orchestrée par le factor. Cette dernière acquiert les créances de l'entreprise, s'assurant ainsi d'obtenir directement le paiement auprès des clients concernés. L'affactureur, en qualité de société de financement agréée, joue un rôle central dans cette démarche.

L'affacturage, c'est aussi un ensemble de services qui sont proposés à la carte qui peut comprendre la gestion administrative des créances clients, c'est-à-dire le suivi des relances, la gestion comptable des factures et aussi le recouvrement des factures.

Par ailleurs, le factoring offre en général un montant de financement supérieur au prêt classique, car il s'adapte à l'évolution du chiffre d'affaires de l'activité.

L'affacturage, en tant qu'outil financier, se positionne ainsi comme une réponse adaptée et efficace pour optimiser les flux de trésorerie et améliorer la gestion des fonds de roulement dans le contexte exigeant du monde des affaires.

Quelles sont les créances susceptibles d'être transférées ou cédées ?

Il est important de souligner que l'affacturage se destine exclusivement aux structures opérant dans le cadre d'activités entre professionnels (Business to Business ou BtoB). Cette restriction souligne le caractère spécifique et ciblé de cette stratégie de financement, orientée vers les besoins particuliers des entreprises engagées dans des transactions professionnelles.

Dans le cadre de l'affacturage, l'entreprise a la possibilité de transférer toutes les créances qu'elle possède vis-à-vis de ses clients professionnels. Cependant, il est impératif de veiller à la transmission des factures liées à la convention d'affacturage à la société spécialisée. Une étape cruciale qui garantit le bon déroulement de cette stratégie financière visant à optimiser les ressources de l'entreprise.

L'affacturage en pratique, comment ca marche ?

Dans le cadre d'un contrat d'affacturage entre une entreprise et une société spécialisée (factor), deux alternatives s'offrent aux partenaires financiers :

Le choix entre ces deux stratégies d'affacturage revêt une importance cruciale pour les deux parties, chaque option ayant des implications spécifiques en termes de risque et de responsabilité.

Comment se rémunère la société d'affacturage ?

Le factor se rémunère principalement à travers deux sources de revenus dans le cadre de l'affacturage :

Pour les petites sociétés, les factors offrent généralement des solutions d'affacturage forfaitaires avec un certain nombre de créances remises et d'agréments prédéfinis.

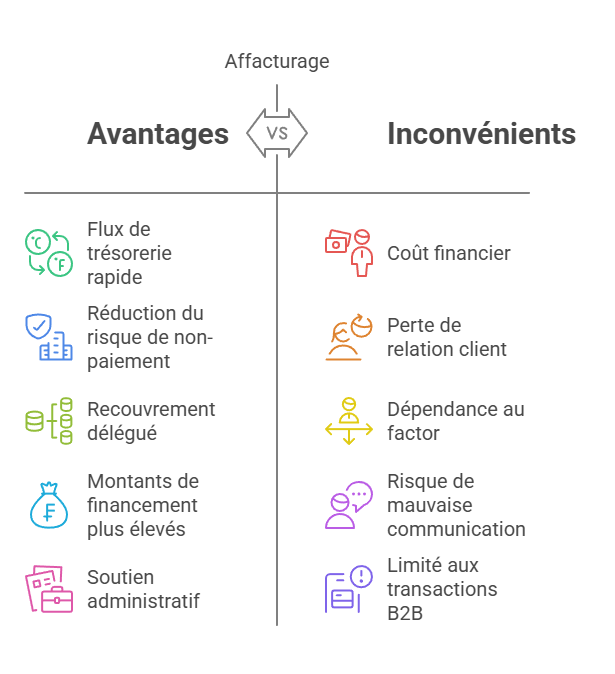

Avantages et inconvénients du factoring ?

L'affacturage, en tant que stratégie financière, offre un éventail d'avantages appréciables pour les entreprises, mais présente également son lot d'inconvénients.

Les avantages de l'affacturage

Les inconvénients de l'affacturage

Cependant, l'affacturage comporte également des inconvénients :

Ainsi, le recours à l'affacturage nécessite une évaluation minutieuse des avantages et des inconvénients afin que les entreprises puissent prendre des décisions éclairées en fonction de leurs besoins spécifiques.