Encours : définition, types, calcul et stratégies pour mieux le maîtriser

Un encours, c'est souvent du cash immobilisé ou une dette qui s'accumule en silence. Bien compris, c'est un indicateur simple mais redoutable pour piloter votre trésorerie, votre BFR et votre risque client.

Dans ce guide, on clarifie la différence entre encours clients et encours fournisseurs, comment les suivre (balance âgée) et quand activer des leviers comme l'affacturage ou l'assurance-crédit pour reprendre la main.

- Définition de l'encours

- Qu'est-ce qu'un encours ?

- Qu'est-ce qu'un encours client ?

- Qu'est-ce qu'un encours fournisseur ?

- Comment gérer les encours client ?

- Financer l'encours avec l'affacturage

- Calcul de l'encours

- Dépassement de l'encours garanti par le Factor

- L'assurance crédit pour garantir le contrat d'affacturage

- Comment gérer les encours client ?

- FAQ : questions fréquentes

📌 L'essentiel à retenir

L'encours représente la somme des montants à recevoir (clients) et à payer (fournisseurs) qui ne sont pas encore réglés. Un encours client élevé signifie que votre chiffre d'affaires est bloqué en attente d'encaissement, ce qui peut tendre la trésorerie. Un encours fournisseur élevé reflète le crédit accordé par les fournisseurs, utile… mais à surveiller pour éviter la dérive. La bonne lecture se fait via la balance âgée : distinguer non échues, échues, douteuses et litigieuses. Pour réduire la pression, on agit sur la facturation, les relances, la gestion des litiges et les délais de paiement. En complément, l'affacturage finance l'encours et l'assurance-crédit peut sécuriser des limites plus élevées.

Définition d'un encours

En termes comptables, l'encours représente la somme totale des crédits et des dettes qu'une entreprise a vis-à-vis de ses fournisseurs ou clients. Cela équivaut aux montants que la société doit recevoir ou payer, mais qui n'ont pas encore été effectués. C'est le montant global des crédits en cours sur des clients ou des fournisseurs en fonction des échéances.

Il dépend du rythme des livraisons ou des conditions de paiement accordées aux clients.

Qu'est-ce qu'un encours ?

L'encours est un terme comptable qui regroupe l'ensemble des crédits et dettes d'une entreprise. Il représente donc la somme des transactions financières prévues, mais qui n'ont pas encore été réalisées. Autrement dit, il s'agit de l'argent qui est destiné à être transféré, soit en entrée, soit en sortie des comptes de l'entreprise, mais qui est actuellement retenu en prévision de cette future transaction.

Un encours élevé indique un volume d'endettement important pour la structure. Son évaluation aide l'entreprise à avoir une vision claire de sa situation financière en comparant ses actifs et ses passifs.

Pour des raisons commerciales, les entreprises accordent souvent des délais de paiement à leurs clients (30, 45, 60, 90 jours ou plus). En effet, pour des raisons de trésorerie, les entreprises ont besoin d'un délai entre le moment de la commande et de la vente de la marchandise.

Il existe deux types différents :

En comptabilité, il désigne la ligne comptable dans le bilan au niveau du stock ou sur un compte bancaire.

Qu'est-ce qu'un encours client ?

L'encours client représente l'ensemble des sommes que les débiteurs doivent à une entreprise. Cela englobe toutes les factures que les acheteurs n'ont pas encore payées. Lorsque cette somme n'est toujours pas perçue par le fournisseur, cela peut entraîner des difficultés de liquidités si ce montant n'est pas correctement géré.

Pour des raisons commerciales, les entreprises peuvent choisir d'offrir des délais de paiement flexibles à leurs clients. Cependant, cette générosité peut compromettre la liquidité de l'entreprise. Cela peut également affecter la confiance établie avec ses partenaires, nuisant ainsi à sa réputation.

L'affacturage, également connu sous le nom de "factoring", est une solution financière pour réduire l'impact de l'encours sur une entreprise. Il permet à une société de céder ses créances à un factor en échange d'une avance sur le montant de ces factures. Plutôt que d'attendre que les clients règlent leurs facturations, le fournisseur reçoit une avance (généralement entre 70% et 90% du montant total) peu de temps après avoir émis la facture. Cela améliore la trésorerie et permet de répondre aux besoins financiers à court terme.

Qu'est-ce qu'un encours fournisseur ?

L'encours fournisseur se rapporte à l'ensemble des sommes qu'une entreprise doit à ses approvisionneurs. Dès qu'une commande est passée, une dette envers le fournisseur est créée. Le coût de cette achat est ensuite soustrait de la somme des autres dettes. Ce nouveau total donne à la société une vision claire de son endettement global envers ses fournisseurs.

Il est essentiel que ce montant soit régulièrement vérifié par le département comptable de l'activité. Si cette dette devient trop importante, cela peut mettre en péril la stabilité financière de l'entreprise.

La méthode de calcul de l'encours fournisseur est similaire à celle du montant dû par les clients. L'objectif pour l'établissement commercial est de réduire cette dette pour maintenir un faible niveau d'endettement et entretenir de bonnes relations avec ses fournisseurs.

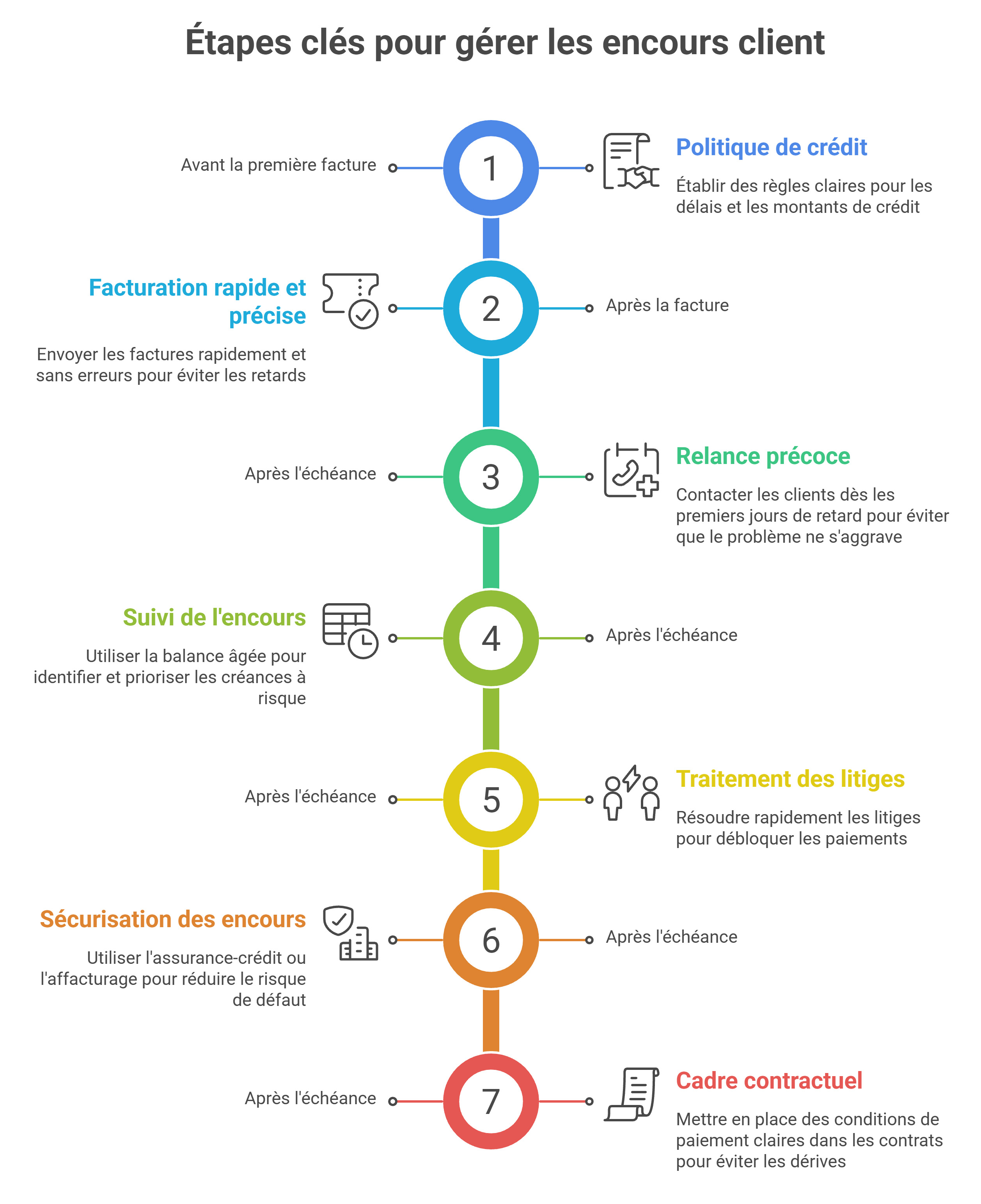

Comment gérer les encours client ?

Bien gérer ses encours client, ce n'est pas seulement suivre qui doit quoi : c'est reprendre la main sur le cash en structurant un pilotage clair, du cadrage du crédit jusqu'aux relances et au traitement des blocages, pour éviter que le poste clients ne devienne un financement subi.

1. Poser une politique de crédit qui évite l'encours subi

La meilleure gestion des encours commence avant la première facture. Une entreprise qui laisse les délais et les montants se négocier au cas par cas finit presque toujours avec un encours qui enfle sans qu'on s'en rende compte. Les bonnes pratiques de gestion des créances insistent justement sur ce trio : politique de crédit, facturation précise, relation client maîtrisée.

Concrètement, l'enjeu est de cadrer ce que l'on accepte de financer chez un client (délai, montant d'encours, conditions particulières) et surtout de définir ce qui déclenche une revue (nouveau client, hausse de volume, premiers retards).

2. Suivre l'encours comme un portefeuille, pas comme un total

Le chiffre global de l'encours est trompeur : il peut monter parce que l'activité progresse… ou parce que les paiements glissent. Pour piloter, l'outil le plus utile reste la balance âgée et aging report, car il montre où se concentre le risque (créances à échoir vs échues, tranches 0–30 ou 31–60 ou 61–90 jours, etc.) et aide à prioriser les actions.

L'idée n'est pas d'avoir un beau reporting, mais de repérer vite un signal simple : la part d'échu qui grossit (souvent le vrai début des tensions).

3. Réduire l'encours à la source : facturer vite, facturer juste

Beaucoup d'encours sains deviennent des sommes bloqués à cause de détails : facture tardive, pièce manquante, libellé ambigu, référence de commande absente, réception non confirmée. C'est rarement spectaculaire, mais c'est redoutablement efficace pour retarder un paiement. Les approches de gestion des créances rappellent qu'un système rigoureux de recouvrement est indispensable, car sinon le coût de financement des créances grimpe mécaniquement.

Le bon réflexe : considérer la facturation comme une étape de trésorerie (pas seulement administrative).

4. Mettre en place une cadence de relance (avant et après échéance)

La relance n'est pas un rattrapage, c'est une routine. Les méthodes de recouvrement les plus efficaces s'appuient sur un suivi régulier des retards via l'aging report, pour adapter l'intensité des actions aux comportements de paiement.

Le point clé pour gérer les encours : ne pas attendre que la facture soit très en retard. Une action précoce (rappel avant échéance, relance dès les premiers jours de retard) évite que le retard devienne une norme côté client.

5. Traiter les litiges comme une urgence cash

Dans beaucoup d'entreprises, une part importante des encours échus n'est pas un refus de payer : c'est un paiement bloqué (litige, avoir attendu, validation interne, réception). Si vous ne séparez pas clairement retard et litige, vous relancez au mauvais endroit et vous laissez l'encours s'empiler. Les sources qui décrivent l'usage de la balance âgée soulignent justement qu'elle sert à repérer rapidement les comptes présentant un risque et à agir, plutôt que de subir la dérive.

Le principe opérationnel : un litige doit avoir un responsable, un délai de résolution, et une traçabilité, sinon il devient une dette invisible dans votre poste clients.

6. Sécuriser les encours quand le risque augmente

Quand l'encours devient significatif, le sujet n'est plus seulement relancer mieux, mais réduire le risque de défaut et protéger la trésorerie. C'est là que des leviers comme l'assurance-crédit (gestion du risque) ou l'affacturage (accélération du cash) peuvent compléter l'organisation interne. Les bonnes pratiques de credit management incluent typiquement l'idée d'évaluer si le risque résiduel doit être assuré et de prévoir une stratégie de récupération des impayés, car plus une créance vieillit, plus elle est difficile à recouvrer.

7. Encadrer le contexte délais de paiement pour éviter les dérives structurelles

Enfin, la gestion des encours s'inscrit dans un environnement où les retards de paiement sont un enjeu économique reconnu, et où il existe des cadres pour les limiter (au niveau européen notamment).

Sans transformer le recouvrement en bras de fer, avoir un cadre contractuel propre (conditions de paiement explicites, preuve de livraison et prestation, pénalités prévues) simplifie énormément la discussion quand un client fait traîner.

Financer l'encours avec l'affacturage

Si vous avez des besoins de trésorerie, sachez qu'il est possible de financer votre encours grâce à l'affacturage ou au financement ponctuel de factures.

L'encours client comprend la somme des créances suivantes :

Calcul de l'encours

C'est un élément important dans la mise en place d'un contrat d'affacturage. Pour calculer la valeur moyenne d'un encours pour une entreprise sur ses clients, il faut diviser le chiffre d'affaires annuel par 365 jours et le multiplier par le nombre de jours moyen du délai de crédit accordé aux clients.

Exemple de calcul d'un encours : soit une entreprise réalisant un CA de 1 M€ avec un délai moyen de crédit de 60 jours. Son solde comptable sera de 164 K€.

Pour estimer le montant, il faut diviser le CA par 365 jours, soit 2 739 € puis le multiplier par 60 jours, soit exactement 164 383 €.

Avec un délai de crédit de 30 jours, l'en-cours serait de 82 191 €

Dépassement de l'encours garanti par le Factor

Si vous dépassez l'encours garanti par la société d'affacturage, vous ne pourrez plus financer les nouvelles factures sur ce client.

Deux solutions sont possibles pour débloquer la situation. La première est de demander une révision par le factor du montant maximum des effets escomptés. La deuxième possibilité est d'attendre le paiement des factures de votre client pour diminuer l'encours existant.

L'assurance crédit pour garantir le contrat d'affacturage

Dans un contrat d'affacturage, il est possible d'obtenir des garanties sur les créances auprès d'un assureur-crédit. L'avantage de cette solution est de pouvoir obtenir des couvertures et des encours plus importants que dans un contrat d'affacturage en mode full factoring. En effet, les compagnies d'assurance-crédit connaissent très bien la qualité financière des entreprises, c'est leur coeur de métier. Par conséquent, elles peuvent donner des limites maximums plus importantes. Par ailleurs, leurs garanties couvrent contre l'insolvabilité déclarée et présumée des acheteurs.

Comment gérer les encours client ?

La bonne gestion des encours client consiste à suivre de près les montants dus par vos clients, à cadrer clairement vos conditions de règlement et à disposer d'une procédure de recouvrement structurée. L'objectif est double : réduire les retards de paiement et limiter les litiges.

Voici les principales étapes.

Réaliser régulièrement un suivi des règlements

La première règle, c'est d'être proactif.

Cela implique de suivre régulièrement l'ensemble de vos comptes clients pour :

En cas de décalage, il est préférable d'entrer en contact avec le client sans attendre : ouvrir le dialogue permet de comprendre l'origine du retard (problème administratif, oubli, difficulté de trésorerie…) et, le cas échéant, de trouver une solution adaptée, par exemple un échelonnement ou un nouvel échéancier réaliste.

Mettre à jour les conditions générales de vente

Une bonne gestion des encours commence aussi par un cadre contractuel clair.

Vos conditions générales de vente (CGV) doivent préciser de manière explicite :

Pour éviter tout malentendu, ces éléments devraient également figurer dans le corps de vos documents commerciaux (devis, bons de commande, factures). Cette transparence limite les zones grises, réduit le risque de contestation et facilite, le moment venu, les relances ou démarches de recouvrement.

Établissement d'une procédure de recouvrement

La gestion de l'encours client a un impact direct sur la trésorerie et la solvabilité de votre entreprise. Pour réduire le risque d'impayés, il est essentiel de formaliser une procédure de recouvrement, avec des étapes claires :

En combinant suivi régulier, conditions de vente claires et procédure de recouvrement bien définie, vous vous donnez les moyens de maîtriser vos encours clients et de sécuriser durablement la trésorerie de votre entreprise.

FAQ : questions fréquentes

1. Définition de l'encours

En termes comptables, l'encours représente la somme totale des crédits et des dettes qu'une entreprise a vis-à-vis de ses fournisseurs ou clients. Cela équivaut aux montants que la société doit recevoir ou payer, mais qui n'ont pas encore été effectués. C'est le montant global des crédits en cours sur des clients ou des fournisseurs en fonction des échéances.

2. Qu'est-ce qu'un encours ?

L'encours représente la somme totale des crédits et des dettes d'une entreprise vis-à-vis de ses clients et fournisseurs. Il correspond aux montants qui doivent être payés ou reçus, mais qui ne l'ont pas encore été.

3. Quels sont les différents types d'encours ?

Il existe deux principaux types d'encours :

4. Analyse de l'encours d'une entreprise

👉 Encours client

Il représente l'ensemble des sommes que les débiteurs doivent à une entreprise. Il est essentiel de bien gérer cette dette pour éviter les problèmes de trésorerie.

👉 Encours fournisseur

Il correspond aux dettes envers les fournisseurs. Un suivi rigoureux est nécessaire pour ne pas mettre en péril la stabilité financière de l'entreprise.

5. Comment calculer l'encours de crédit ?

Pour calculer un encours client :

\[ \text{Encours client} = \left( \frac{\text{Chiffre d'affaires annuel}}{365} \right) \times \text{Délai moyen de paiement} \]

Par exemple, pour une entreprise avec un chiffre d'affaires annuel de 1 M€ et un délai moyen de paiement de 60 jours :

\[ \frac{1000000}{365} \times 60 = 164383 \text{ €} \]

Pour un encours fournisseur, la formule est similaire :

\[ \text{Encours fournisseur} = \left( \frac{\text{Achats annuels}}{365} \right) \times \text{Délai de paiement aux fournisseurs} \]

6. Quels sont les risques d'un encours client élevé ?

Un solde client trop élevé peut entraîner :

7. Comment financer un solde client trop élevé ?

Il est possible de financer l'encours client par :

8. Qu'est-ce que le dépassement de l'encours garanti par un factor ?

Si une entreprise dépasse l'encours garanti par un factor, elle ne pourra plus financer ses nouvelles factures. Deux solutions s'offrent à elle :9. Quelle est la différence entre affacturage et assurance-crédit ?

L'affacturage permet d'obtenir un financement immédiat en cédant ses factures à un factor. L'assurance-crédit protège contre les risques d'impayés et permet d'obtenir des limites de crédit plus élevées pour sécuriser l'encours.

10. Qu'est-ce que le full factoring ?

Le full factoring est un contrat d'affacturage global qui inclut :

11. Quelles sont les conséquences d'encours clients trop élevés pour une entreprise ?

Des encours clients trop élevés signifient que trop d'argent est “bloqué” chez les clients, sous forme de factures non encore encaissées. Les principales conséquences sont :

Des tensions de trésorerie

Moins de liquidités disponibles pour payer les salaires, les fournisseurs, les charges sociales et fiscales. Recours accru au découvert, aux lignes de crédit court terme ou à des financements type affacturage, avec un coût financier supplémentaire.

Une augmentation du Besoin en Fonds de Roulement (BFR)

Plus l'encours client est élevé, plus le BFR augmente. L'entreprise doit mobiliser davantage de ressources (capitaux propres ou dettes) simplement pour financer ses délais de paiement, sans création de valeur supplémentaire.

Risque d'impayés et de pertes

Plus les créances sont nombreuses et anciennes, plus le risque de défaut augmente (clients en difficulté, litiges, faillites). Cela peut conduire à des provisions pour créances douteuses ou à des pertes définitives (créances irrécouvrables), ce qui pèse directement sur le résultat.

Dégradation de la relation avec les partenaires financiers

Des encours clients élevés et mal maîtrisés peuvent alerter les banques ou l'assurance-crédit sur la qualité du poste client. À la clé : conditions de financement durcies, réduction de lignes court terme, ou limites de crédit plus prudentes sur certains clients.

Moins de marge de manœuvre pour investir

Une partie importante de la capacité de liquidité est immobilisée dans le poste clients. L'entreprise dispose de moins de moyens pour financer son développement (investissements, innovation, recrutement, croissance externe, etc.).

En résumé : des encours clients trop élevés fragilisent la trésorerie, augmentent le risque d'impayés et peuvent peser à la fois sur la rentabilité et sur la perception de l'entreprise par ses partenaires financiers.

12. Quelle est la différence entre un encours client et fournisseur ?

Les deux notions sont proches, mais se regardent dans des sens opposés.

Encours client

Il s'agit du montant total des factures émises par l'entreprise à ses clients et non encore encaissées.

Comptablement, ce sont les créances clients (actif du bilan).

Sur le plan financier :

Encours fournisseur

Il s'agit du montant total des factures reçues de vos fournisseurs et non encore payées.

Comptablement, ce sont les dettes (passif du bilan).

Sur le plan financier :

On peut résumer ainsi :

Une bonne gestion consiste à contenir le solde client (relances, maîtrise des délais de paiement) tout en gérant intelligemment la dette globale envers les fournisseurs (respect des délais, négociation de conditions) pour trouver un équilibre sain entre trésorerie, relations commerciales et conformité réglementaire.