Vous souhaitez utiliser l'affacturage mais vous avez des clients non garantis ou mal couvert. Sachez qu'il existe des solutions pour obtenir ou dépasser les limites d'encours données par le factor.

Il perme de répondre à une demande spécifique de trouver des liquidités sur la facturation de clients refusés par l'assureur crédit ou certain factor. Constatons que le contexte actuel augmente le risque d'impayé par notamment l'allongement des délais de règlement.

Parallèlement les arbitrages des assureurs crédits tendent à réduire les couvertures. Le financement des clients non garantis est une solution d'affacturage qui va permettre de financer des factures n'ayant aucune couverture, sans garantie !

Pourquoi vos clients sont mal garantis ?

Dans le contexte actuel, la tendance des assureurs est de diminuer les montants de couverture sur les entreprises même lorsqu'aucun incident de paiement n'est encore survenu. En effet, le rôle des compagnies est de prévenir les risques d'insolvabilité sur les sociétés. C'est pour cette raison que malgré un historique de paiement sans incident, les couvertures d'assurance crédit peuvent être diminuées ou annulées sans raison apparente. Les raisons peuvent être multiples : secteur d'activité en difficultés, crise conjoncturelle, baisse du chiffre d'affaires, diminution des fonds propres.

Heureusement, nous pouvons vous proposer des solutions pour contourner cette difficulté qu'il ne faut surtout pas négliger dans votre recherche de financement à court terme.

L'assurance crédit avec l'affacturage

Si votre acheteur n'est pas garanti par une société d'affacturage dans un contrat full factoring, il est possible d'obtenir une garantie auprès d'une société d'assurance-crédit dont le métier principal est de donner des couvertures sur les entreprises. En effet, les compagnies comme AIG, Atradius, Euler, Coface, AXA ou Groupama surveillent en permanence la santé financière des entreprises et connaissent parfaitement leur niveau de risque de défaillance. C'est pour cette raison qu'elles sont capables de délivrer des garanties plus importantes que les facotrs.

Vous pouvez donc externaliser votre demande de couverture à un assureur crédit et ainsi obtenir plus d'encours assurés pour ne pas freiner le développement de votre activité.

Qu'est ce que l'affacturage pour ligne non garantie ou clients non financé ?

L'affacturage pour ligne non garantie ou client non financé est une méthode pour financer des créances qui permet aux entreprises de vendre les factures à un partenaire factor spéscifique qui va selon son propre arbitrage et au cas par cas dépasser ou augmenter des lignes de financement !

Cette solution est innovante pour compléter votre contrat d'affacturage. Ce dispositif peut être utile pour les entreprises qui ont des clients non financés ou non garantis, car elle peut fournir un financement immédiat tout en transférant le risque de non-paiement à la société d'affacturage.

Comment fonctionne l'affacturage pour ligne non garantie ou clients non financé ?

Le financement des clients non financés ou non garantis, une bonne solution pour dégager des liquidités sur la facturation de vos acheteurs refusés par l'assurance-crédit.

Voici les étapes générales à suivre pour utiliser l'affacturage sur des lignes non garanties :

Il convient de noter que l'affacturage sur des lignes non garanties impactera le taux par le risque plus élevé pris en charge par l'affactureur. Il est donc important de bien comprendre les conditions de l'accord avant de décider si cette méthode de financement convient à votre entreprise.

L'affacturage pour les clients non garantis

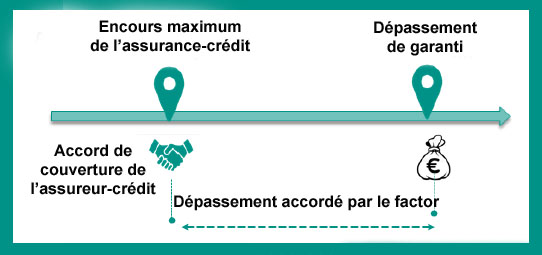

Certains factors intègrent dans leurs contrats des solutions de factoring avec un dépassement automatique de garantie entre 20 et 50K€. Cette formule offre des lignes de financement automatiques supérieures aux encours garantis par l'assurance crédit du factor ou d'une compagnie d'assurance externe.

D'autres affactureurs peuvent maintenir leur couverture malgré la suppression des compagnies d'assurance-crédit car elles prennent en compte uniquement l'historique de paiement. Ce type de solution accessible à partir de 5 M€ est intéressant pour les entreprises qui connaissent bien leurs clients et qui veulent conserver leur financement tout au long de l'année quels que soient les avis des assureurs crédit.

Pour comprendre, l'affacturage pour vos acheteurs sans couverture :

Tous les factors bancaires ou indépendants s'appuient sur les lignes d'un assureur crédit (EULER, COFACE, ATRADIUS...), la couverture concerne le secteur des assurances, le financement celui du secteur Bancaire. Les couvertures sont généralement suivies par les services d'affacturage, peu sont retraités.

Dans le contexte de restriction des couvertures d'assurance-crédit, certains Factors optent pour un allongement des lignes de financement, par rapport à la couverture de base de l'assureur-crédit, cela se traduit par un complément de couverture pour les clients non garantis et “mal-couverts”. Cette stratégie commerciale est assumée par certains Factors, elle permet d'accompagner l'entreprise là où d'autres seront en restrictions.

Dans cette démarche, le Factor va procéder à une analyse fine et spécifique du client. Il recherchera une bonne répartition du risque, sans concentration et que les encours restent limités. Chaque profil est spécifique, outre la capacité de l'entreprise à absorber un certain niveau d'impayés, le Factor recherchera une mutualisation du risque, de petits encours sur de nombreux clients.

Comme entreprise, vous recherchez du financement et de la couverture pour pouvoir vous protéger financièrement contre les risques, évènements, dommages qui peuvent toucher votre entreprise, qui peuvent affecter votre activité économique.

Pour la grande majorité, vos clients seront financés et pour certains des clients que vous facturez vous n'obtenez pas les liquidités car leur notation est dégradée ! En fonction du profil que vous présentez le factor va octroyer une couverture discrétionnaire : c'est le principe de la mutualisation des risques. Cette notion est très forte dans le financement car le taux retiendra cet aspect, c'est accepter le principe de payer pour les autres sachant que ce complément vous apportera, règlement, sécurité, et recouvrement.

Les conditions d'acceptation

Dans une mécanique de mutualisation, les taux de financements sont amenés à augmenter lorsque les risques s'aggravent : c'est-à-dire que les actions individuelles de chaque client ont une répercussion sur l'ensemble de votre portefeuille. La régularité ou non des incidents de sinistre va définir la notion de fréquence.

Par exemple, si la fréquence des incidents est plus importante, l'ensemble de votre portefeuille devra faire face à une cotisation plus élevée. En conclusion, la mutualisation du risque avec le règlement de clients non garantis permet d'obtenir un meilleur financement.

Dans cette optique, le profil type sera une TPE ou une PME avec une bonne répartition des encours, une TMF ( taille moyenne de facture 5 à 30k€ ), sur un mMarché domestique, avec des échéances de 30 à 45 jours, un CA minimum supérieur à 150k€ et dans un secteur d'activité favorable, à très favorable.

Attention dans cette démarche l'entreprise adhérente sait qu'elle ne sera pas couverte, elle a pour seul objectif la gestion du poste clients et le financement. Un apport financier sans couverture !

Dans le processus et en cas d'impayé à l'échéance, le Factor qui sera intervenu en financement portera le recouvrement après échéance durant 60 à 90 jours, sans règlement du débiteur il procédera au "définancement" du montant financé.

Pourquoi cette recherche ? Parce que l'affacturage va permettre de consolider le fond de roulement, d'augmenter la trésorerie qui fait face aux frais d'exploitations, aux salaires et aux investissements. Il vous apporte également un soutien dans la gestion administrative notamment dans la gestion des relances et recouvrement de toutes vos factures.

L'affacturage avec recours

Aussi appelé recourse factoring, c'est le plus significatif et le plus courant. Il précise que votre société doit racheter toutes les factures dont elle n'est pas en mesure de recouvrer le paiement. Vous êtes responsable en dernier ressort de tout non-paiement.

L'affacturage sans recours

Si le risque d'insolvabilité de votre client reste important ou que sa santé financière est fragile, il existe aussi une autre solution, c'est le factoring sans recours. En effet, certains factors acceptent de financer les factures avec l'affacturage sans recours. Dans ce type de dispositif les acheteurs ne sont pas couverts par la police d'assurance crédit du factor.

Le factor assure l'ensemble de la gestion des créances clients et ne fera pas appel en cas de non-paiement de l'acheteur. L'affacturé est obligé de rembourser l'affactureur si la créance n'est pas payée en raison d'une insolvabilité. Généralement, les affactureurs acceptent ce type de contrat que sur une petite partie du poste clients, entre 5 et 20%. C'est pour cette raison qu'ils rajoutent une clause de concentration pour limiter le financement de l'encours non garanti.

C'est un dispositif financier moins courant. La société d'affacturage assume la majeure partie du risque de non-paiement par vos clients. Notons que, le non-recours ne protège pas nécessairement votre société contre tous les risques.

Ce mode de financement sans recours est généralement assorti de conditions, et les situations dans lesquelles vous n'êtes pas responsable du non-paiement de vos clients sont très spécifiques. En général, de nombreuses sociétés d'affacturage offrent un non-recours qui ne s'applique que si un débiteur déclare faillite. Et elles limitent les accords de non-recours aux débiteurs qui ont une bonne cote de crédit, ce qui signifie que les débiteurs dont la cote de crédit est mauvaise (et qui présentent le plus grand risque de non-paiement) ne peuvent même pas bénéficier d'un non-recours.

Comme les accords de non-recours ont généralement un taux d'affacturage plus élevé (parfois d'un pourcentage complet), il est important de déterminer si le taux plus élevé vaut vraiment le coût.

Une société de factoring dotée d'une solide équipe de crédit peut également vous aider à éviter de travailler avec des clients ayant de mauvais antécédents de paiement. Quel que soit le type de compte, un bon factor mettra toujours les moyens pour recouvrer vos factures.

Les appels de recouvrement de la société d'affacturage à un débiteur débutent 40 jours après l'envoi de la facture et se poursuivent pendant plusieurs semaines. Au bout de 90 jours, le factor peut vous "renvoyer" la facture pour vous définancer.