Avance sur facture

Votre client vous demande 60 jours pour payer, mais vous devez régler vos fournisseurs cette semaine ? L'avance sur facture, ce n'est pas un luxe, c'est parfois une bouée de secours.

Beaucoup d'entreprises vivent un décalage permanent entre le moment où elles facturent et celui où elles encaissent. C'est là que l'avance sur facture entre en jeu. Mais attention, ce n'est pas une baguette magique : encore faut-il comprendre comment ça marche, à qui c'est utile… et dans quels cas c'est carrément risqué.

Accessible, rapide et sans engagement, cette solution de financement séduit de plus en plus de dirigeants de TPE, PME et entreprises en croissance. Découvrez comment transformer vos factures clients en liquidités immédiates et reprendre le contrôle de votre trésorerie.

Définition de l'avance sur facture

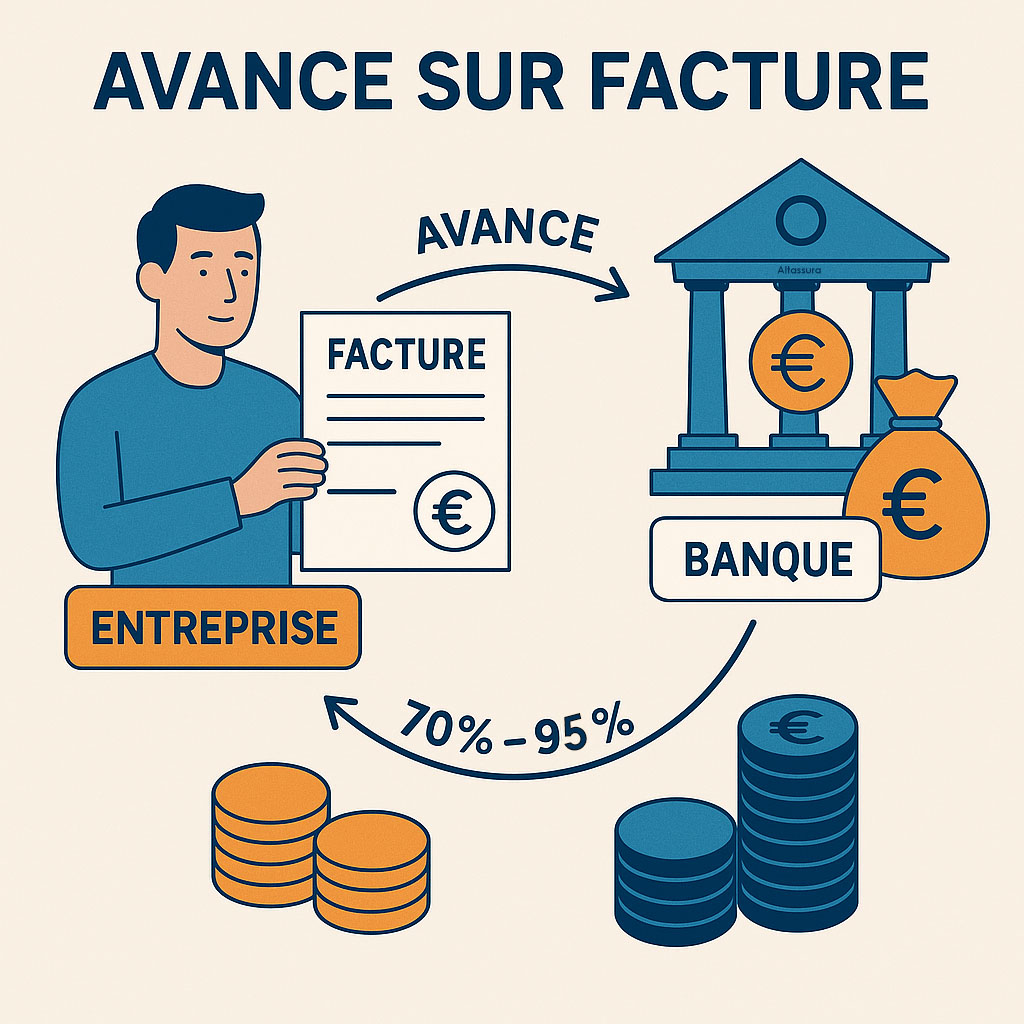

L'avance sur facture est une solution de financement à court terme qui permet à une entreprise d'obtenir immédiatement une partie du montant d'une facture qu'elle a émise, avant que son client ne l'ait réglée.

Concrètement, dès qu'une facturation est générée et transmise à l'acheteur final, le fournisseur ou le prestatire peut en céder les droits à un organisme financier, souvent une société spécialisée ou une fintech, qui lui verse une avance, généralement entre 70 % et 95 % du montant TTC, dans un délai de 24 à 72 heures.

L'avance sur facture repose sur un principe simple. : l'entreprise a livré sa prestation ou ses marchandises, elle a facturé, mais le paiement n'interviendra qu'au bout de 30, 60 ou 90 jours selon les conditions de règlement. Plutôt que d'attendre, elle monétise cette créance en échange d'un coût de financement qui prend la forme d'une commission fixe ou variable, souvent calculée en pourcentage du montant avancé ou de la somme totale de la facture.

Qu'est-ce que l'avance sur facture, concrètement ?

Dans la gestion d'une entreprise, il y a des moments où l'argent met un peu trop de temps à rentrer, alors que les échéances, elles, ne bougent pas. C'est dans ces instants que l'avance sur facture entre en scène : une solution de financement de factures qui permet de convertir rapidement une créance client en trésorerie disponible.

Plébiscitée par les TPE, PME et entreprises en croissance, cette alternative au crédit classique s'impose comme un levier agile pour pallier les besoins de trésorerie, ponctuels ou récurrents.

L'idée est simple : vous avez facturé un client pro, mais le paiement n'interviendra que dans 30, 60, voire 90 jours ? Plutôt que d'attendre, vous transmettez cette facture à un organisme spécialisé, qui vous en avance immédiatement une partie, généralement entre 70 % et 95 % du montant. En échange, ce financeur prélève des frais.

Et par rapport aux autres solutions ?

L'avance sur facture se distingue par sa souplesse : elle peut porter sur une seule facture, sans engagement dans la durée, et ne nécessite pas forcément un contrat cadre.

Prenons un exemple pour mieux visualiser :

Une entreprise de travaux publics facture 30 000 € à un donneur d'ordre public, avec un délai de paiement de 60 jours. En transmettant cette facture à une plateforme de financement, elle reçoit 27 000 € sous 48 heures, ce qui lui permet de payer salaires et fournisseurs sans attendre l'encaissement.

Avance ou acompte ? Ne confondons pas

Il est fréquent de confondre avance sur facture et acompte, car les deux notions impliquent une rentrée d'argent avant le règlement final d'une prestation. Pourtant, il s'agit de deux mécanismes fondamentalement différents, tant sur le plan juridique que dans leur logique de fonctionnement.

L'avance sur facture est une opération de financement. Elle intervient après l'émission d'une facturation et repose sur la cession de créances. En clair, l'entreprise a déjà réalisé sa prestation ou livré son produit, et elle attend le paiement de son client. Plutôt que de subir ce délai de règlement, elle mobilise cette créance auprès d'un tiers financeur (banque, plateforme spécialisée, factor, etc.). Ce tiers lui verse une partie du montant immédiatement, souvent entre 70 % et 95 %, puis récupère la somme à l'échéance auprès du client. C'est donc une solution de trésorerie, activée après la facturation, et qui n'implique pas le client dans la démarche.

L'acompte, en revanche, est un paiement partiel effectué directement par le client, avant l'exécution totale de la commande. Il sert généralement à formaliser l'engagement de l'acheteur, sécuriser une production ou couvrir les premiers frais. L'acompte est intégré à la facture finale : il en est déduit lors du solde. Il s'agit donc d'un élément du contrat commercial entre le fournisseur et son client, et non d'un financement extérieur.

| Élément comparatif | Avance sur facture | Acompte |

|---|---|---|

| Qui verse l'argent ? | Un financeur externe | Le client lui-même |

| Quand intervient-elle ? | Après émission de la facture | Avant la livraison ou la prestation |

| Nature juridique | Cession de créances (outil de financement) | Paiement anticipé dans le cadre du contrat |

| But principal | Améliorer la trésorerie | Sécuriser un engagement commercial |

Deux mécanismes, deux usages : l'avance sur facture est un outil de financement, tandis que l'acompte est un engagement contractuel. Les confondre peut entraîner des malentendus, surtout en matière de gestion comptable ou de négociation commerciale.

Le fonctionnement, étape par étape

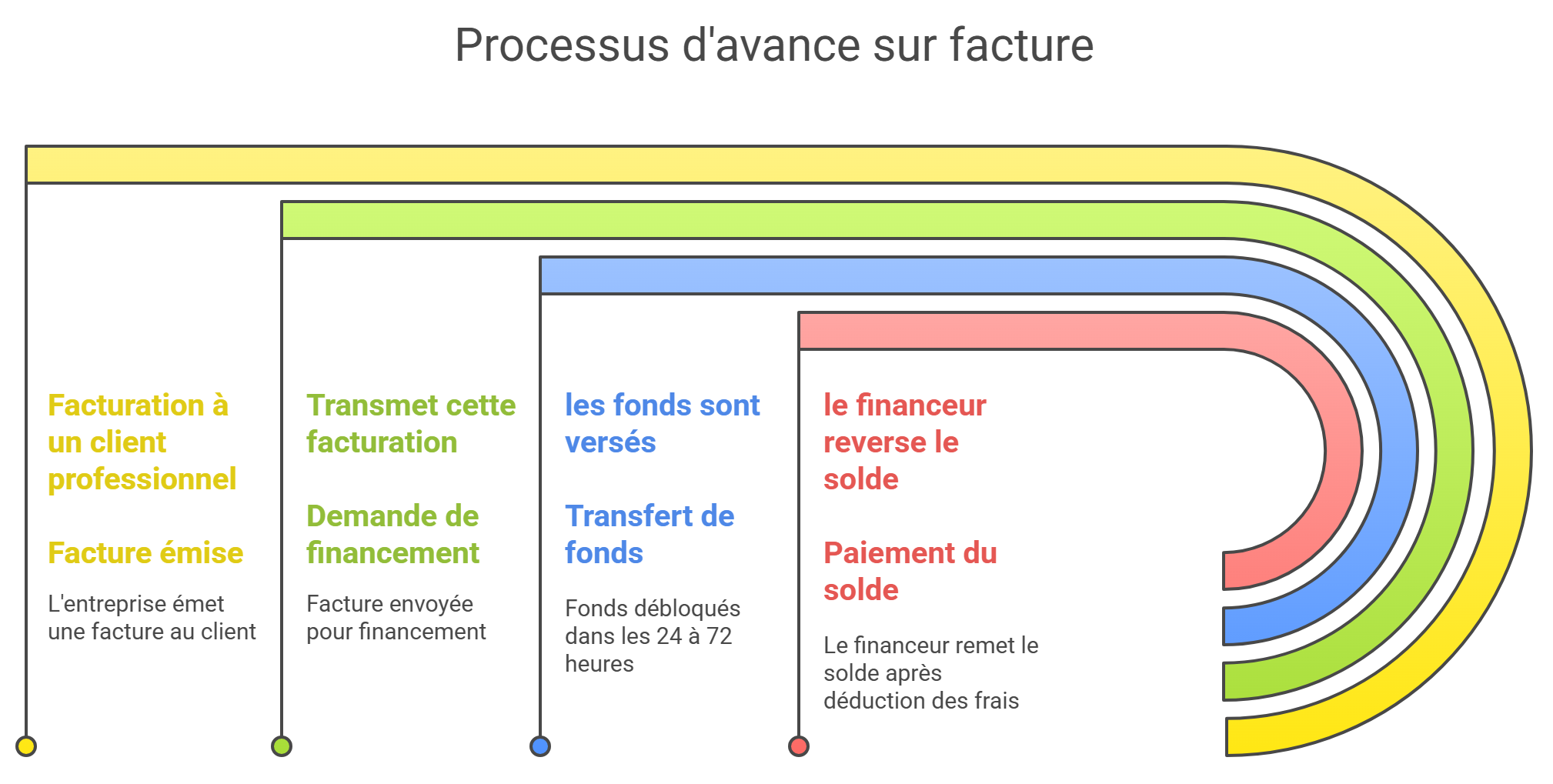

Le fonctionnement de l'avance sur facture repose sur un enchaînement simple, pensé pour aller vite. Tout commence au moment où l'entreprise émet une facturation à un client professionnel : elle dispose alors d'une créance qu'elle peut mobiliser.

Plutôt que d'attendre sagement que les fonds arrivent, elle transmet cette facturation à un organisme de financement souvent une plateforme en ligne ou un factor spécialisé.

Le financeur étudie alors le dossier, en vérifiant notamment la validité de la facture, la solvabilité de l'acheteur final et les documents justificatifs (bon de commande, preuve de livraison).

Si tout est en ordre, les fonds sont versés sous 24 à 72 heures, offrant à l'entreprise un bol d'air immédiat. Lorsque le client règle la créance à l'échéance prévue, le financeur reverse le solde dû, après déduction de ses frais.

Ainsi, c'est un processus rapide, fluide, sans engagement, particulièrement utile pour faire face à un pic de dépenses ou à un besoin de liquidité urgent.

Les avantages de l'avance sur facture

L'un des grands atouts de l'avance sur facture, c'est sa capacité à renforcer la trésorerie d'une entreprise quasiment du jour au lendemain. En mobilisant rapidement une ou plusieurs factures en attente de règlement, le fournisseur ou le prestataire récupère des liquidités sans attendre l'échéance prévue.

Cette solution séduit aussi par sa flexibilité : pas de contrat contraignant ni d'engagement de volume. On peut choisir de financer une seule facture, de manière ponctuelle, ou d'y recourir régulièrement en fonction des besoins.

Autre avantage non négligeable : la rapidité de déblocage des fonds, souvent sous 48 heures, ce qui peut s'avérer décisif pour couvrir une dépense urgente ou honorer un paiement.

Enfin, c'est une solution accessible, y compris pour les structures jeunes ou dont la cote bancaire n'est pas optimale ... à partir du moment où le client facturé présente, lui, des garanties de solvabilité.

Les limites à connaître

Si l'affacturage offre une solution souple et rapide pour financer vos factures, il comporte aussi certaines limites qu'il vaut mieux anticiper avant de s'engager : frais parfois élevés, risques de refus ou montants plafonnés peuvent en réduire l'intérêt selon votre situation.

Comment demander une avance sur facture ?

Demander une avance sur facture est une démarche simple, rapide et sans lourdeur administrative. Tout commence par la création d'un compte sur une plateforme spécialisée ou par la prise de contact avec un courtier en financement court terme.

Une fois l'interlocuteur choisi, il suffit de transmettre la facture concernée, accompagnée d'un bon de commande ou d'une preuve de livraison. Il est également essentiel de fournir les informations sur le client final, notamment ses coordonnées et le délai de règlement inscrit sur la facture.

Notons que plus le dossier est complet et clair dès le départ, plus le traitement sera rapide et l'avance débloquée sans friction. Une bonne préparation, c'est souvent 48 heures de gagnées.

Quel coût prévoir ?

Le tarif varie selon plusieurs critères :

- Montant de la facture

- Profil du client final (solvabilité, solidité financière)

- Durée de paiement

En moyenne, le coût oscille entre 1,5 % et 4 %. Pour affiner, la plupart des plateformes proposent des simulateurs gratuits.

Qui propose ce type de financement ?

Plusieurs acteurs se partagent aujourd'hui le marché de l'avance sur facture, chacun avec ses spécificités. D'abord, les plateformes en ligne, souvent issues de la fintech, proposent des solutions d'affacturage nouvelle génération, 100 % digitalisées et particulièrement réactives.

Ce sont elles qui permettent, en quelques clics, de financer une facture sans engagement ni paperasse excessive. En parallèle, les sociétés d'affacturage traditionnelles (ou factors) ont également développé des offres ponctuelles, adaptées aux besoins des entreprises qui ne souhaitent pas céder l'intégralité de leur poste clients.

Enfin, les courtiers spécialisés jouent un rôle d'intermédiaires précieux : ils analysent votre besoin, sélectionnent les meilleurs partenaires financiers du marché, et négocient pour vous les conditions les plus favorables. Une option souvent appréciée des dirigeants qui manquent de temps ou de visibilité sur les offres disponibles.

Exemples concrets

Les cas d'usage de l'avance sur facture sont aussi variés que les secteurs d'activité.

Prenons l'exemple d'une start-up tech, en attente du versement d'une subvention publique : les fonds tardent à arriver, mais les salaires doivent tomber. En cédant sa facture à un organisme spécialisé, l'entreprise récupère rapidement une avance et peut continuer à fonctionner sans interruption.

Autre scénario : une entreprise de transport qui vient de livrer un grand donneur d'ordre, mais dont la facture de 45 000 € ne sera réglée qu'à 60 jours. Plutôt que de subir ce délai, elle opte pour une avance immédiate, ce qui lui permet de financer du carburant et des charges fixes.

Enfin, une PME industrielle utilise l'avance sur facture comme un levier de continuité entre deux livraisons importantes : elle anticipe les règlements et sécurise ainsi sa trésorerie, tout en maintenant la production et les engagements vis-à-vis de ses partenaires.

Avance sur facture et affacturage : les 5 différences fondamentales

1. Le mode de fonctionnement

Avance sur facture : il s'agit d'une opération ponctuelle. L'entreprise choisit de céder une ou quelques factures, sans contrat global. Le financeur avance les fonds, généralement après avoir évalué le risque client.

Affacturage : c'est un contrat cadre signé avec un factor. Il porte généralement sur l'ensemble ou une partie du portefeuille client, avec une gestion récurrente : financement, recouvrement, garantie contre les impayés.

2. Le degré d'engagement

Avance sur facture : souple et sans engagement à long terme. Idéal pour les besoins ponctuels de trésorerie. L'entreprise reste libre de recourir au financement quand elle le souhaite.

Affacturage : engagement formel avec un contrat qui précise les conditions (durée, minimum de factures à céder, commissions fixes, etc.). Solution adaptée aux besoins réguliers de financement.

3. La tarification

Avance sur facture : la tarification est souvent à l'acte : un coût par facture cédée (généralement un pourcentage du montant), sans frais de dossier ou commission annuelle.

Affacturage : les frais sont plus structurés :

4. La gestion du poste client

Avance sur facture : le financeur n'intervient que sur la facture cédée. L'entreprise garde le contrôle de sa comptabilité clients et du recouvrement, sauf exceptions.

Affacturage : le factor prend en charge la gestion complète du poste client : relances, recouvrement, tenue des comptes clients, assurance-crédit. C'est aussi un outil d'externalisation administrative.

5. La cible d'utilisateur

Avance sur facture : destinée aux TPE, indépendants, startups, ou entreprises sans visibilité long terme, qui veulent de la trésorerie rapidement et ponctuellement, sans s'engager.

Affacturage : conçu pour des sociétés en croissance, avec un besoin récurrent de financement et une volumétrie de factures suffisante pour justifier un contrat structuré.

| Critère | Avance sur facture | Affacturage classique |

|---|---|---|

| Type de contrat | Sans engagement | Contrat global |

| Volume | À la facture, ponctuel | Poste clients dans son ensemble |

| Délai de financement | 24 à 72 heures | 24 à 48 heures |

| Recouvrement | À la charge de l'entreprise | Pris en charge par le factor |

| Coût | Un peu plus élevé | Plus compétitif pour gros volumes |

Foire aux questions (FAQ) sur l'avance sur facture

Vous envisagez de recourir à l'avance sur facture, mais plusieurs points restent flous ? Ce FAQ passe en revue les questions les plus fréquentes, pour vous aider à mieux comprendre ce mode de financement simple, rapide et souvent méconnu.

❓ 1. Est-ce une dette ?

👉 Non. L'avance sur facture est une cession de créance, ce qui signifie que vous transférez le droit de percevoir le paiement d'une facture à un tiers (factor ou financeur), en échange d'un versement immédiat. Ce n'est pas un emprunt bancaire, donc elle n'apparaît pas en tant que dette financière au bilan (sauf cas particuliers).

❓ 2. Quel délai pour recevoir l'argent ?

👉 Généralement entre 24 et 72 heures après validation du dossier. Certains acteurs peuvent même proposer un financement le jour même, notamment pour les clients réguliers ou via des plateformes automatisées.

❓ 3. Peut-on financer une seule facture ?

👉 Oui. C'est justement l'un des grands avantages de ce dispositif. Contrairement à l'affacturage classique qui repose souvent sur un contrat global, certaines solutions d'avance sur facture permettent de financer "à la carte", en fonction de vos besoins ponctuels de trésorerie.

❓ 4. L'avance est-elle garantie ?

👉 Cela dépend du financeur. Certains exigent une assurance-crédit pour couvrir le risque d'impayé, d'autres appliquent leur propre analyse du risque client (solvabilité, historique de paiement…). En cas de non-règlement par votre débiteur, vous pouvez être tenu de rembourser l'avance si aucune garantie n'a été prévue.

❓ 5. Quelle différence avec un découvert bancaire ?

👉 Le découvert bancaire repose sur la confiance que vous accorde votre banque, en fonction de votre situation financière globale. L'avance sur facture, elle, est adossée à une créance client concrète. Elle dépend donc de la qualité du débiteur, et non uniquement de la santé financière de votre entreprise.

❓ 6. Quelle différence entre acompte, avance, arrhes, avoir et avance sur facture ?

👉 Ces notions sont souvent confondues, mais ont des implications juridiques différentes :

Pour une définition juridique précise, vous pouvez consulter le site internet service-public.fr

❓ 7. Qui peut bénéficier d'une avance sur facture ?

👉 Toutes les entreprises B2B peuvent en bénéficier, à condition d'avoir des clients professionnels solvables. Ce dispositif est particulièrement apprécié par les TPE, PME et indépendants qui ont besoin de cash rapide sans s'endetter.

Comme nous venons de le voir, l'avance sur facture est un outil puissant pour alléger votre besoin de trésorerie sans complexité bancaire. Cette solution redonne de la marge de manœuvre à ceux qui n'ont pas le luxe d'attendre 60 ou 90 jours pour être payés. Et dans un contexte économique incertain, cette souplesse peut faire toute la différence.