Évoluer dans le domaine du bâtiment n'est pas un métier de tout repos : la gestion des paiements s'avère bien souvent chronophage et semée d'embûches entre risques d'impayés et délais excessifs. Les marchés publics, les promoteurs privés, la cascade de sous-traitants…

Quelles solutions adopter en matière de sécurisation et de recouvrement des créances pour espérer sécuriser les rentrées d'argent ? Deux outils financiers complémentaires proposent des solutions concrètes, l'assurance-crédit et l'affacturage. Essayons d'expliquer et de détailler cette démarche avec des exemples à l'appui.

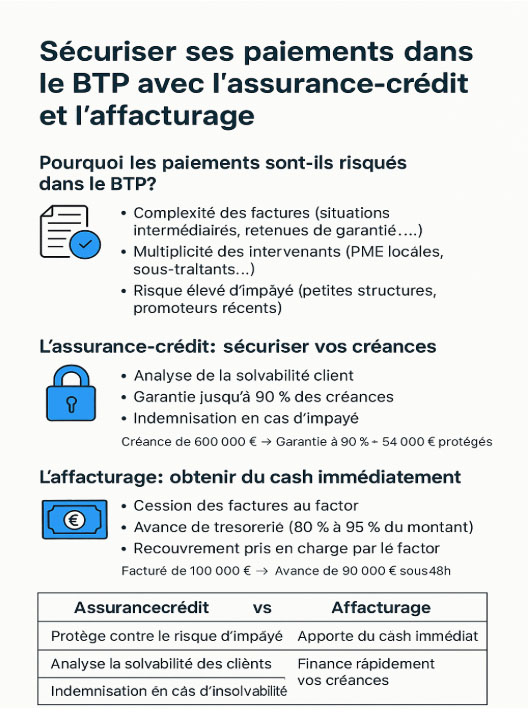

Pourquoi les paiements sont-ils si risqués dans le BTP ?

Dans le secteur du BTP, la question du paiement n'est jamais anodine. Elle cristallise les tensions, alimente les incertitudes et, trop souvent, précipite les difficultés. Malgré un cadre légal strict, les retards de règlement sont monnaie courante et les défauts de paiement loin d'être exceptionnels.

Pour de nombreux acteurs, artisans, PME, sous-traitants, chaque facture impayée peut mettre en péril l'équilibre de l'entreprise. Avant même de parler de solutions, il est essentiel de comprendre pourquoi les paiements sont si risqués dans ce secteur.

Voici quelques chiffres pour planter le décor et illustrer l'ampleur du problème :

Les principales causes :

Sécuriser ses créances avec l'assurance-crédit : comment ça marche ?

Le principe

La solution d'assurance-crédit vous sécurise contre le risque non paiement de vos créances. En cas d'impayé dû à un client insolvable (dépôt de bilan ou liquidation) ou de non-règlement de sa facture pendant une période prolongée, l'assureur vous indemnise.

Mais concrètement, comment ça marche ?

- Examen au préalable de tous vos clients : l'assureur se prononce sur la solvabilité de ses prospects et fixe une limite de garantie (exemple : 100 000 € sur la société X).

- Suivi : l'assureur va contrôler en permanence la situation financière de vos clients et peut revoir la garantie.

- Indemnisation : en cas d'impayé avéré et après un délai de carence (souvent 4 à 6 mois), l'assureur vous indemniser jusqu'à 90% de la créance.

Prenons un exemple pratique

Vous exercez l'activité de gros œuvre dans le secteur du bâtiment. Vous réalisez un chantier dont le montant est de 600 000 € pour le compte d'un promoteur immobilier.

Vous prévoyez votre créance : l'assureur vous garantit le montant de 540 000 € (90 %). Ainsi, si le promoteur fait faillite avant de vous régler, au lieu de perdre votre créance de 600 000 €, vous percevez tout de même 540 000 €.

Les avantages clés :

Obtenir du cash immédiat avec l'affacturage : comment ça marche ?

Le principe

L'affacturage BTP permet le financement immédiat des créances commerciales. Vous cédez vos factures à un factor (société d'affacturage), qui vous avance sous 24 à 48 heures l'argent.

Mais comment cela fonctionne-t-il concrètement ?

- Émission de la facture : établissement d'une facturation de situation ou définitive.

- Cession au factor : vous transmettez la créance à l'affactureur.

- Avance de trésorerie : la société d'affacturage vous verse 80 % à 95 % du montant TTC.

- Recouvrement : le factor suit et encaisse auprès de votre client.

Prenons un exemple concret

Vous êtes une entreprise de second œuvre (plomberie, électricité). Vous émettez une facture intermédiaire de 100 000 € pour un chantier. Grâce à l'affacturage, vous recevez 90 000 € sous 48 heures, et non pas après 60 jours d'attente de paiement.

Les avantages clés :

Assurance-crédit et affacturage : deux outils complémentaires

Dans l'univers des chantiers et des négociations, où chaque retard de paiement peut engendrer une vulnérabilité dans le dispositif financier d'un entrepreneur, se glissent de deux alliés discrets d'incontournables : l'assurance-crédit et le factoring. Ces outils tels de bâtisseurs qui ne parlent pas, n'apportent pas seulement un soutien financier aux acteurs du BTP, mais aussi stabilité, visibilité, tranquillité.

Différents dans leur mode de fonctionnement mais consubstantiels dans leurs objectifs, ils permettront aux entrepreneurs de bâtir l'avenir sur des fondations solides, échappant à toutes les incertitudes du risque client.

Encore faut-il savoir quand les utiliser, et comment les combiner intelligemment. L'assurance-crédit agit comme une ceinture de sécurité : elle protège des pertes en cas de choc, c'est-à-dire d'impayé confirmé. L'affacturage, lui, joue le rôle d'accélérateur : il permet de transformer rapidement des factures en trésorerie, sans attendre les délais parfois très longs de règlement.

Utilisés ensemble, ces deux outils créent un écosystème financier robuste : l'un sécurise le revenu, l'autre libère le cash. Un duo gagnant, en particulier dans le BTP, où les cycles de paiement sont étirés, les projets complexes et les risques clients bien réels. Pour un dirigeant de PME ou un artisan du bâtiment, apprendre à manier ces leviers n'est pas un luxe c'est une nécessité pour durer.

| Fonctionnalité | Assurance-crédit | Affacturage |

|---|---|---|

| Protège contre le risque d'impayé | ✔️ | ❌ |

| Apporte immédiatement du cash | ❌ | ✔️ |

| Analyse la solvabilité des clients | ✔️ | ✔️ (via l'assurance ou l'analyse du factor) |

| Anticipe les délais de paiement | ❌ | ✔️ |

| Rembourse en cas de défaut de versement | ✔️ | ❌ (sauf si combiné à assurance ou en mode full factoring) |

| Finance les créances dès l'émission | ❌ | ✔️ |

| Fonctionne sur un portefeuille client | ✔️ | ❌ (sauf affacturage global) |

| Fonctionne sur les factures cédées | ❌ | ✔️ |

Le combo gagnant dans le BTP :

Quelques points pratiques pour bien utiliser ces outils

Pour sécuriser votre trésorerie dans le secteur du BTP, il est essentiel de bien utiliser les outils comme l'assurance-crédit et l'affacturage. Voici quelques conseils concrets pour optimiser leur mise en œuvre, de la sélection des bons partenaires à la gestion des documents et garanties.