Acheter à l'étranger, c'est souvent un passage obligé pour rester compétitif : matières premières moins chères, produits spécifiques introuvables localement, ou simplement un partenaire stratégique à l'autre bout du monde.

Mais entre les acomptes exigés, les délais de livraison interminables et les droits de douane à l'entrée, la trésorerie de l'entreprise peut rapidement être prise à la gorge.

Heureusement, il existe aujourd'hui tout un panel de solutions de financement import qui permettent de respirer et de structurer ses achats internationaux de manière plus fluide.

Cet article vous propose un tour d'horizon clair et accessible pour comprendre comment financer un achat international efficacement, sans prendre de risques inutiles.

Qu'est-ce que le financement à l'import, au juste ?

Quand on parle de financement import, on désigne l'ensemble des dispositifs permettant à une entreprise d'acheter à l'étranger sans devoir sortir tout de suite l'argent de sa poche. En d'autres termes, c'est la possibilité de recevoir sa marchandise et de la payer plus tard, grâce à des solutions bancaires ou privées, parfois garanties, parfois flexibles, mais toujours utiles.

Dans la pratique, cela peut être un prêt court terme, un paiement différé négocié, un crédit adossé à une assurance ou même une solution digitale ultra rapide via une fintech. Le point commun ?

Ne pas immobiliser de cash inutilement, surtout dans les périodes tendues ou à fort besoin en fonds de roulement.

Pourquoi se tourner vers un financement à l'importation ?

Sur le papier, on pourrait croire qu'il suffit de négocier un délai de paiement avec son fournisseur étranger. Après tout, un bon relationnel et un peu de persuasion commerciale devraient suffire à obtenir quelques semaines de répit, non ? En réalité, les choses sont rarement aussi simples.

Dès les premières opérations d'import, les entreprises se heurtent à des contraintes bien concrètes : exigences de prépaiement, délais logistiques interminables, risques de change ou de rupture de trésorerie… Très vite, le financement de l'importation devient un levier incontournable. Voici pourquoi.

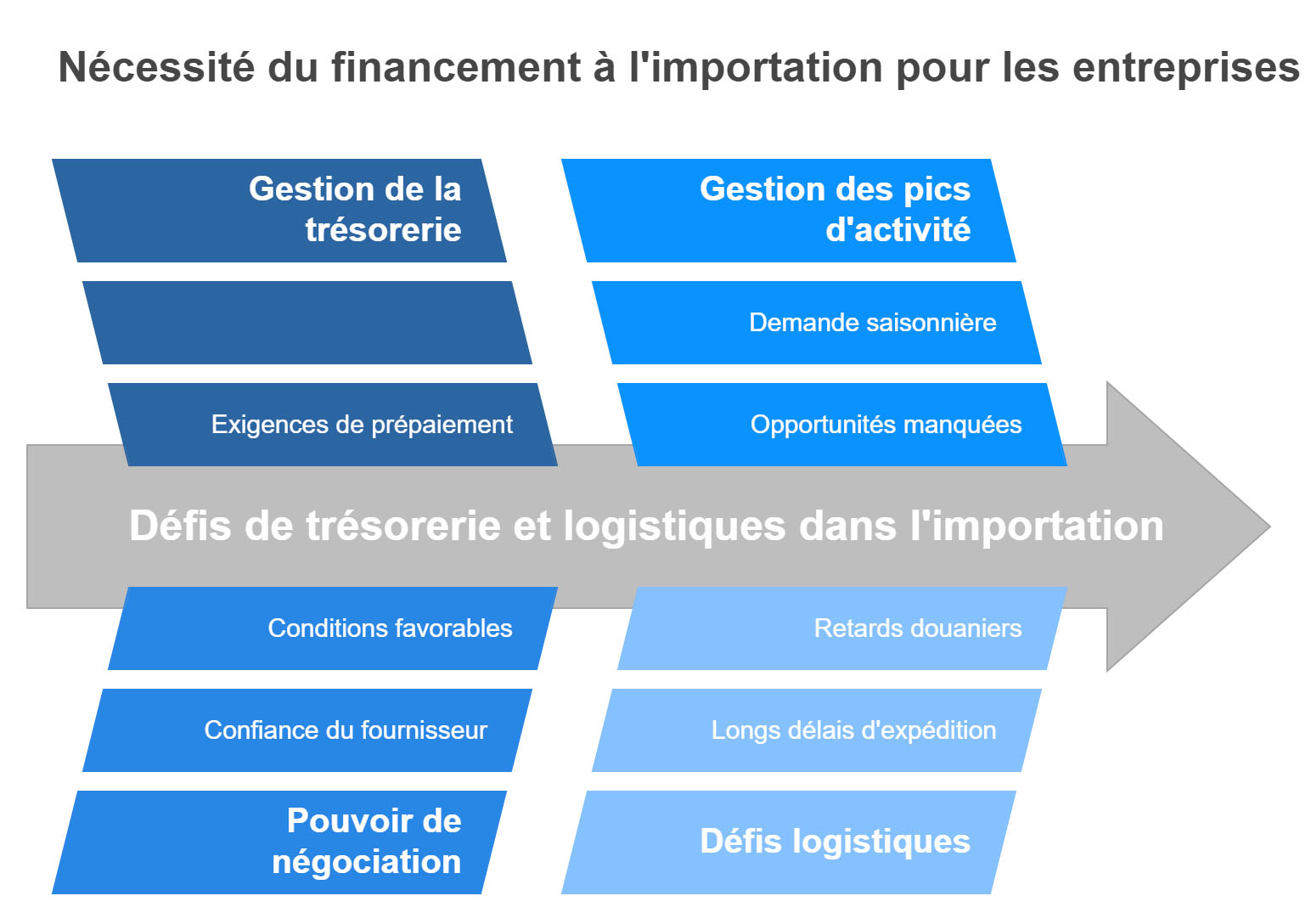

1. Protéger sa trésorerie

C'est probablement la première urgence. Dans de nombreux pays, notamment en Asie ou en Afrique du Nord, les fournisseurs demandent un acompte à la commande, parfois même le paiement intégral, avant de lancer la production ou l'expédition. Résultat : l'entreprise immobilise des fonds sans avoir encore rien reçu.

Quand il faut attendre entre 30 et 60 jours (voire plus) pour que la marchandise arrive, c'est autant de trésorerie gelée, sans retour immédiat. Un financement dédié à l'importation permet de préserver le cash disponible pour faire tourner le reste de l'activité, payer ses équipes ou honorer d'autres engagements.

2. Renforcer son pouvoir de négociation

Disposer d'une solution de financement import, c'est un argument en or lors des négociations commerciales. Quand vous êtes capable de payer rapidement ou à la commande, vous inspirez confiance. Et cette sécurité se paie… parfois en remises tarifaires, meilleures conditions logistiques ou même exclusivités commerciales.

Ainsi, financer son importation, c'est ne plus subir les conditions du fournisseur, mais reprendre l'initiative et peser réellement dans la discussion. Vous devenez un client fiable, capable de vous engager – et ça change tout.

3. Gérer les pics d'activité sans stress

Certaines périodes de l'année sont plus tendues que d'autres : fêtes de fin d'année, rentrée scolaire, promotions, ou encore succès commerciaux inattendus. Dans ces moments-là, il faut souvent commander davantage, et vite.

Le problème, c'est que les pics d'activité n'attendent pas que la trésorerie soit prête. Sans solution de financement à court terme, beaucoup d'entreprises passent à côté d'opportunités, tout simplement parce qu'elles ne peuvent pas mobiliser le cash nécessaire. Un bon financement importation vous permet d'acheter sans plomber votre bilan ni ralentir vos autres chantiers.

4. Absorber les délais logistiques

Quand on travaille avec des fournisseurs à l'étranger, il faut composer avec une logistique plus lourde. Entre la validation de la commande, la fabrication, l'expédition (souvent maritime) et le passage en douane, il peut se passer quelques semaines, voire plusieurs mois.

Pendant tout ce temps, vous avez engagé des fonds, mais vous ne vendez rien. Pas encore. Et parfois, ce décalage entre sortie de trésorerie et rentrée d'argent devient un vrai gouffre. Grâce à un financement import, vous tendez un pont entre ces deux échéances : vous sécurisez l'approvisionnement sans mettre en danger votre flux de trésorerie.

Panorama des solutions de financement import

Il n'existe pas une seule solution magique pour financer ses achats à l'international. En réalité, tout dépend de votre relation avec le fournisseur, du pays concerné, du montant en jeu et de votre solidité financière.

Voici les options les plus courantes, avec leurs avantages et limites à connaître absolument.

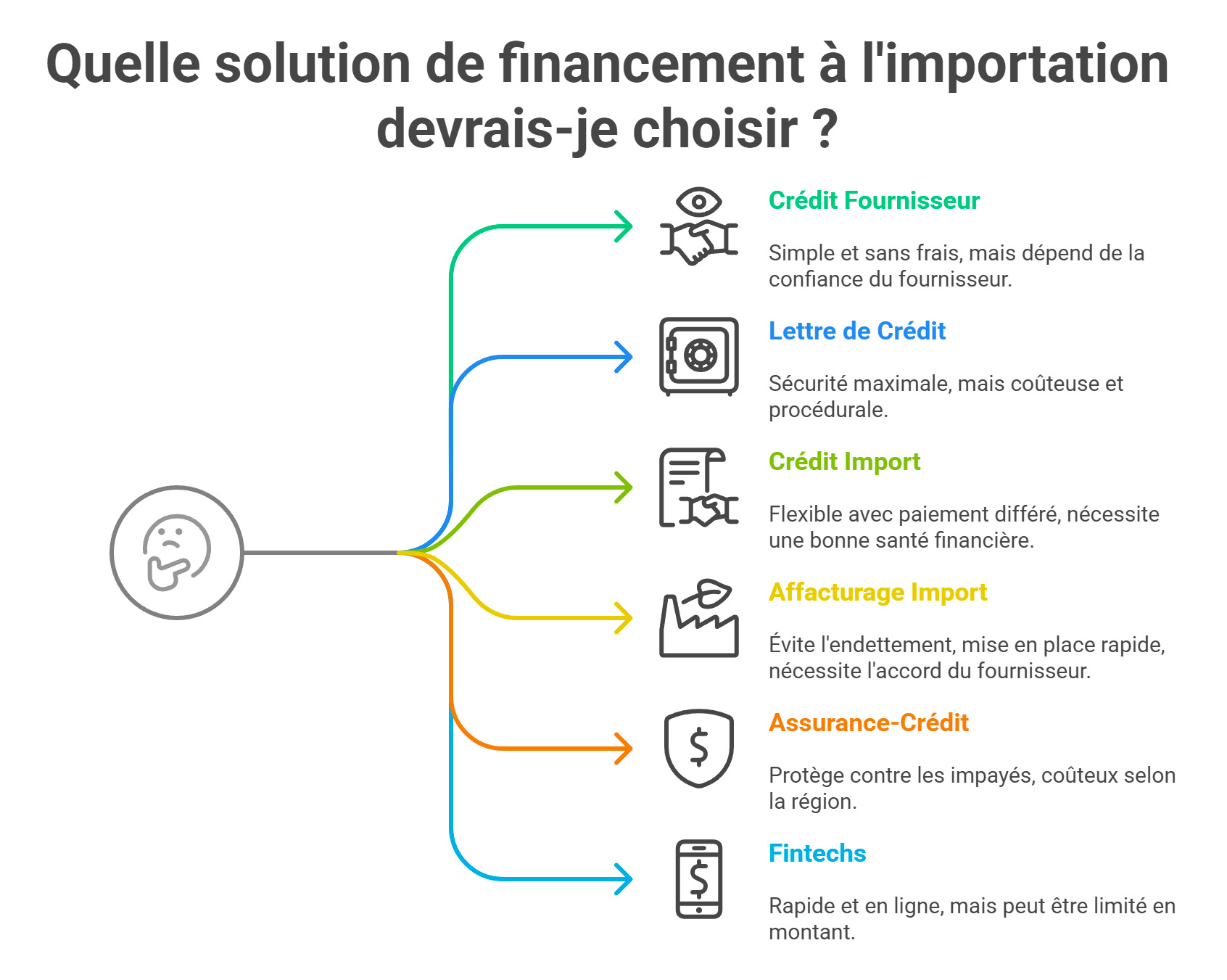

- Le crédit fournisseur : C'est la solution la plus basique. Le fournisseur accepte d'être payé à 30, 60 ou 90 jours après l'expédition. C'est courant en Europe, plus rare en Asie, et quasiment exclu pour une première commande.

➡️ Avantage : pas de frais, très simple à mettre en place.

❌ Limite : dépend entièrement de la confiance du fournisseur.

- La lettre de crédit (ou crédit documentaire) : ici, votre banque garantit au fournisseur qu'il sera payé s'il respecte certaines conditions (ex : preuve d'expédition). Très utilisée dans les pays où la confiance commerciale est fragile.

➡️ Avantage : sécurité maximale pour les deux parties.

❌ Limite : procédures longues et coûteuses, peu adaptée aux petits montants. - Le crédit import (ou préfinancement) : c'est un prêt bancaire à court terme, spécifique aux opérations d'import. Il permet de financer la commande jusqu'à la revente des marchandises. Il peut être assorti d'une assurance ou d'une garantie.

➡️ Avantage: souplesse, paiement à la livraison ou plus tard.

❌ Limite : demande une bonne santé financière et parfois des garanties. - L'affacturage import : peu connu mais très efficace. Vous cédez au factor la facture d'un fournisseur : il est payé immédiatement, et vous le remboursez plus tard. Idéal pour créer un effet de levier sans emprunter.

➡️ Avantage : évite l'endettement, mise en place rapide.

❌Limite : le fournisseur doit accepter d'émettre une facture au factor. - L'assurance-crédit couplée à un financement : vous couvrez le risque d'impayé du fournisseur grâce à un assureur comme Coface ou Allianz Trade, ce qui permet parfois à la banque de financer plus facilement la transaction.

➡️ Avantage : rassure tous les acteurs, protège vos opérations.

❌Limite: coût non négligeable selon les zones géographiques. - Les fintechs spécialisées : des plateformes Fintechs proposent des financements ultra-rapides, 100 % en ligne. On les apprécie pour leur agilité, notamment pour les TPE/PME.

➡️ Avantage : rapidité, moins de paperasse.

❌Limite : parfois limité en montant ou en zones couvertes.

Comment choisir la solution adaptée à son besoin ?

Pas question de foncer tête baissée. Choisir le bon financement import, c'est d'abord se poser les bonnes questions :

A savoir, les pièges à éviter absolument

Même les importateurs expérimentés peuvent tomber dans certaines erreurs classiques. En voici quelques-unes à garder en tête :

Anticiper pour mieux importer

Le financement import, ce n'est pas une rustine : c'est un véritable outil stratégique. Bien utilisé, il vous permet d'accélérer vos achats internationaux, de gagner en marge de manœuvre et de sécuriser votre activité.

Que vous soyez une TPE qui commande une fois par an en Chine ou une PME qui s'approvisionne tous les mois en Afrique du Nord, il existe des solutions de financement import adaptées à votre profil.

Et si vous ne savez pas par où commencer ? Faites un état des lieux de vos flux d'importation, de vos marges, de vos partenaires. Ensuite, rapprochez-vous d'un expert, d'un courtier ou d'un conseiller export. Cela vous évitera de faire des choix préjudiciables au mauvais moment.

Les erreurs à éviter

L'essentiel à retenir sur le financement import

Le financement de vos fournisseurs est un levier stratégique pour toute entreprise tournée vers l'international. Loin d'être réservé aux grands groupes, de nombreuses solutions existent pour financer un achat international, même pour une PME.

L'essentiel sera de bien comprendre les outils disponibles, d'évaluer ses besoins et de ne pas hésiter à comparer les offres (banques, factors, fintechs).

Un dernier conseil pratique, pensez à centraliser vos opérations d'import dans un tableau de bord intégrant montants, délais de paiement, risques pays et solutions de financement utilisées. Cela facilite le dialogue avec vos partenaires financiers.

FAQ : tout sur le financement import

Importer des biens ou des services depuis l'étranger soulève rapidement une question cruciale : comment financer l'opération sans déséquilibrer sa trésorerie ? Que vous soyez une petite entreprise ou une société déjà bien implantée à l'international, il existe aujourd'hui une palette de solutions adaptées à chaque profil.

Crédit documentaire, affacturage, crédit fournisseur ou aides publiques : ce FAQ vous aide à y voir clair et à choisir les bons leviers selon votre situation.

1. Quel est le meilleur moyen de financer un achat international ?

👉 Il n'y a pas de solution universelle. Pour un achat ponctuel, un crédit documentaire peut suffire. Pour des importations régulières, un crédit import ou de l'affacturage sont souvent plus adaptés.

2. Puis-je financer un achat en Chine ou en Turquie ?

👉 Oui, mais les conditions varient selon le pays. Les banques peuvent être plus frileuses dans certaines zones géopolitiquement instables.

3. Puis-je bénéficier d'aides publiques ?

👉 Oui. Bpifrance propose des garanties à l'international (Garantie de préfinancement export/import), et certaines régions accompagnent les projets d'importation dans leur stratégie de relocalisation ou de diversification.

4. Quel est le moyen le plus simple pour financer un achat à l'international quand on est une petite entreprise ?

👉 Le crédit fournisseur est souvent la solution la plus accessible, à condition que votre vendeur accepte un délai de paiement. Sinon, l'affacturage import ou certaines plateformes fintech peuvent vous aider sans exiger d'historique bancaire complexe.

5. Est-ce qu'on peut importer sans avancer d'argent ?

👉 Oui, dans certains cas. Si vous bénéficiez d'un crédit fournisseur ou d'un affacturage import, le paiement peut être décalé. Avec une lettre de crédit ou une assurance-crédit, vous sécurisez aussi l'opération sans nécessairement avancer les fonds.

6. Existe-t-il des aides publiques pour financer des achats à l'étranger ?

👉 Oui. Bpifrance, par exemple, propose des garanties spécifiques pour sécuriser vos importations ou obtenir des lignes de crédit. Certaines régions peuvent également vous accompagner dans le cadre de projets de développement international.

7. Comment savoir si mon fournisseur acceptera une solution comme l'affacturage import ?

👉 C'est une question de relation commerciale. Un fournisseur habitué au marché international, notamment en Europe, sera souvent réceptif. Il faut surtout bien lui expliquer la mécanique : il est payé immédiatement, sans frais pour lui.

8. Les fintechs sont-elles fiables pour financer mes imports ?

👉 Oui, si vous choisissez une plateforme reconnue. Ces acteurs sont souvent plus rapides que les banques traditionnelles, mais il est important de vérifier leurs conditions, plafonds de financement et sécurité des opérations.

9. Combien de temps faut-il pour mettre en place un financement import ?

👉 Tout dépend de la solution. Un crédit fournisseur peut être immédiat, alors qu'une lettre de crédit demande plusieurs jours, voire semaines. Les fintechs peuvent aller très vite (24 à 72h), tandis que les banques prennent plus de temps mais offrent plus de garanties.

10. Peut-on financer des achats en devises étrangères ?

👉 Absolument, mais attention au risque de change. Mieux vaut se couvrir, surtout pour des montants élevés ou des devises instables. Certaines banques intègrent un contrat de couverture dans la solution de financement.

11. Mon entreprise est jeune, ai-je accès à ces solutions ?

👉 Oui, mais certaines seront plus accessibles que d'autres. Les fintechs ou l'affacturage sont souvent plus souples que les banques. Pour une lettre de crédit ou un prêt import classique, on vous demandera sans doute un minimum d'ancienneté ou une garantie.

12. Peut-on combiner plusieurs solutions ?

👉 Tout à fait. Par exemple, vous pouvez utiliser une assurance-crédit pour rassurer la banque, puis obtenir un prêt pour importer. Ou financer une partie par affacturage et l'autre via une lettre de crédit. L'important est d'avoir une vision claire et cohérente de votre stratégie.

Le financement import est-il réservé aux grandes entreprises ?

👉 Non. Bien au contraire, les TPE et PME sont souvent les premières concernées, car elles disposent de moins de trésorerie mobilisable à l'avance. Il existe aujourd'hui des solutions spécialement conçues pour elles.