Comme nous le constatons ces derniers temps, la transition numérique des entreprises s'accélère, notamment à l'initiative de nouvelles réglementations fiscales. L'une des principales évolutions considérées ici est la facture électronique, qui va devenir progressivement obligatoire pour toutes les entreprises françaises.

Mais au juste qu'est-ce qu'est une facture électronique ? Quelles sont les obligations légales ? Qui est concerné et quelles sont les sanctions en cas de non-respect des obligations afférentes ? Faisons le tour du sujet.

Qu'est-ce qu'une facture électronique ?

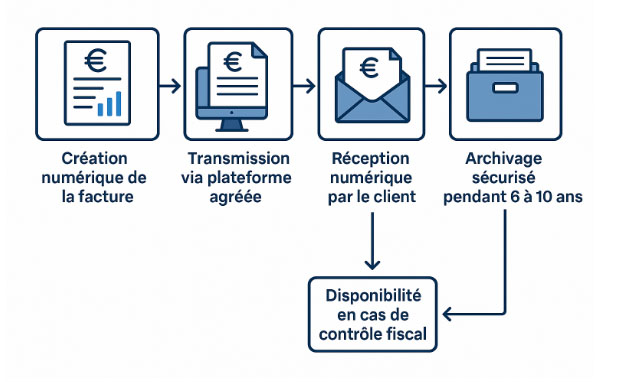

Une facture électronique est une facturation qui est émise, transmise et reçue sous une forme dématérialisée, garantissant l'authenticité, l'intégrité et la lisibilité via un processus sécurisé. Elle doit être créée directement sous forme numérique (PDF signé, EDI, XML structuré…) et ne doit pas être une simple version scannée d'une facture papier.

Pour résumer : c'est une facturation émise, transmise et reçue numériquement.

Les textes qui encadrent la facture électronique

La réglementation de la facture électronique repose sur plusieurs textes fondamentaux :

L'échéancier d'application en France

La généralisation de la facture électronique en France s'accompagne d'un calendrier progressif d'obligations, selon la taille des entreprises. Le tableau ci-dessous récapitule les principales échéances à connaître pour se préparer à cette transition numérique.

| Date | Obligation | Entreprises concernées |

|---|---|---|

| 1er septembre 2026 | Réception obligatoire de factures électroniques | Toutes les sociétés assujetties à la TVA |

| 1er septembre 2026 | Émission obligatoire de factures électroniques | Grandes entreprises |

| 1er septembre 2027 | Émission obligatoire de factures électroniques | Entreprises de taille intermédiaire (ETI) |

| 1er septembre 2028 | Émission obligatoire de factures électroniques | PME et microentreprises |

En fait, que prévoient les textes ?

Les textes imposeront plusieurs règles :

Qui est concerné ?

Toutes les entreprises françaises assujetties à la TVA, sans condition de taille ni de chiffre d'affaires, sont concernées.

Le calendrier progressif proposé :

Précision importante certaines opérations restent exclues (ex : exportations, ventes hors France).

Mais alors, quelles sont les obligations précises pour les entreprises ?

- Une solution de facturation électronique compatible (Plateforme de Dématérialisation Partenaire : PDP ou portail public Chorus Pro évolué) doit être mise en place ;

- La facturation des clients doit être assurée au format électronique en respect de la norme, la réception des factures fournisseurs doit être faite par voie électronique via les circuits officiels,

- La conservation des facturations électroniques doit être faite dans un format sécurisé, contrôlable lors des contrôles fiscaux et l'e-reporting à l'administration doit être effectué pour certaines opérations (factures à destination de particuliers, ventes ou achats internationaux, etc.).

Même avec l'obligation de facture électronique, les entreprises devront conserver une copie lisible et exploitable pendant 6 à 10 ans. La facture électronique ne dispense pas du respect des règles d'archivage : elle doit être stockée dans un format garantissant l'intégrité, l'accessibilité et la lisibilité, et être présentée à l'administration en cas de contrôle fiscal.

Quelles sont les sanctions en cas de non-respect ?

La méconnaissance de l'obligation de facturation électronique ou de transmission de données donne lieu à :

Il est à noter que la direction générale des Finances publiques (DGFiP) a néanmoins fait état d'une période de tolérance pour accompagner la transition.

Saviez-vous que la première facture électronique de l'histoire a été envoyée... en 1965 ? Elle a été transmise entre deux grandes entreprises via un réseau informatique primitif, bien avant Internet ! À l'époque, on appelait cela l'EDI (Échange de Données Informatisé), et c'était réservé aux multinationales ultra-connectées comme General Electric ou IBM. Aujourd'hui, plus de 60 % des échanges commerciaux dans le monde utilisent une forme d'échange électronique… et bientôt 100 % en France avec la loi !

Facture électronique et affacturage, une mutation silencieuse, mais profonde.

La facture électronique agit comme un sésame discret, mais redoutablement efficace. Elle ne se contente pas de fluidifier les échanges : elle réinvente les délais, réconcilie flux et financeurs.

Pour l'affacturage, ce mouvement n'est pas seulement une formalité technique : il constitue une petite révolution. Car là où le papier était source d'erreurs, de litige ou de retards, l'électronique crée la confiance, la traçabilité et l'instantanéité.

Le factor, aussi, est nourri de données normées et peut intervenir plus vite, avec moins de vérifications, et ainsi financer plus efficacement le besoin de trésorerie. Une mutation discrète, mais qui recompose en profondeur le paysage du financement de court terme.

Comme exposé en introduction, la généralisation de la facture électronique constitue une évolution stratégique pour les entreprises françaises puisqu'elle devrait, d'une part… simplifier la gestion administrative, d'autre part… réduire les coûts, d'autre part… sécuriser les transactions et d'autre part… contribuer à une lutte renforcée contre la fraude fiscale.

Si le calendrier varie en fonction de la taille de l'entreprise, il est conseillé, dès à présent et avec l'accompagnement d'affacturage.fr, de s'y conformer, non seulement pour répondre aux exigences réglementaires, mais aussi pour tirer pleinement parti des opportunités offertes par la transition numérique et digitale.

Vers une automatisation du financement

L'obligation de facturation électronique n'est pas qu'une contrainte administrative. Elle ouvre aussi la voie à une révolution dans les outils de financement à court terme, et notamment à une automatisation progressive de l'affacturage.

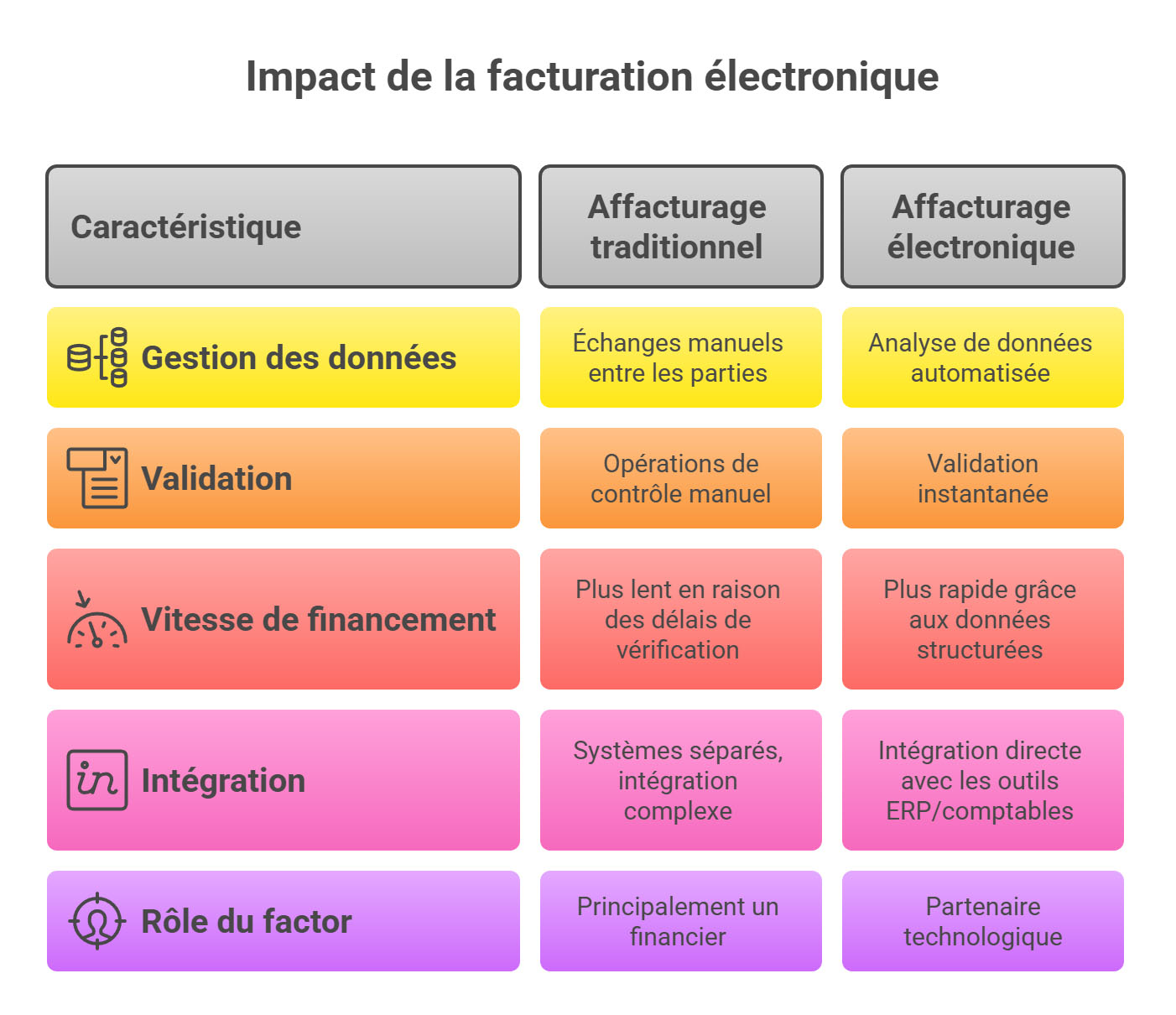

Historiquement, l'affacturage impliquait de nombreux échanges entre le client, le factor et les débiteurs. Des délais pouvaient survenir pour vérifier la conformité des factures, leur authenticité ou encore leur existence réelle. Avec la facture électronique, ces barrières tendent à disparaître.

Des données normalisées, fiables et exploitables

Les formats comme Factur-X, UBL ou CII permettent d'intégrer, dès l'émission, des métadonnées lisibles par les systèmes d'information. Pour les sociétés d'affacturage, cela signifie une réduction significative des opérations de contrôle manuel. La validation peut être instantanée : la facture est émise, transmise, et automatiquement analysée par l'outil du factor.

Un financement plus rapide

Dès que la facture est déposée sur la plateforme agréée, le factor peut en recevoir les éléments structurés et activer le financement. Résultat :

Cela permet de transformer l'affacturage en solution “quasi-temps réel” pour les entreprises correctement équipées.

Vers un affacturage “plug & play”

Avec l'intégration directe dans les ERP et outils comptables, certaines plateformes vont même plus loin en proposant :

Un nouveau rôle pour les factors

Dans ce nouveau contexte, les sociétés d'affacturage ne se contentent plus d'être des financeurs. Elles deviennent des partenaires technologiques, proposant :

FAQ : tout sur la facture électronique

Avec l'arrivée progressive de la facturation électronique obligatoire, les entreprises du transport doivent adapter leurs pratiques comptables pour rester conformes et compétitives. Affacturage.fr vous aide à y voir plus clair à travers ce FAQ dédiée aux enjeux, obligations et bonnes pratiques liées à la dématérialisation des factures dans le secteur.

1. Une facture PDF reçue par courriel est-elle considérée comme une facturation légale en électronique ?

👉 Non, pas nécessairement. Pour être légalement identifiée comme une facture électronique, le PDF factuel doit respecter des conditions de création, de transmission et d'archivage, afin d'assurer son authenticité, sa date certaine, et son intégrité. En effet, un simple scan n'en fait pas une facture électronique.

2. Quelles plateformes doivent être utilisées pour sa facture électronique obligatoire ?

👉 Les entreprises doivent passer par le Portail Public de Facturation (PPF) (issu de Chorus Pro) ou une Plateforme de Dématérialisation Partenaire (PDP) inscrite auprès de l'administration fiscale.

3. Quelles entreprises sont exemptées ?

👉 Aujourd'hui, seules certaines opérations, comme l'export ou la vente à des tiers particuliers hors du champ de la TVA, peuvent faire l'objet d'une exemption au circuit électronique. Toutes les entreprises soumises à la TVA en France devront s'y plier.

4. Quelles sont les modalités pour la facture électronique ?

👉 Les formats émis devront être de type structuré ou hybride. Exemples : Factur-X (format mixte PDF + données XML) ; UBL (Universal business language) ; CII (Cross Industry Invoice).

5. Quels sont les bénéfices de la facture électronique ?

👉 Elle permet une réduction des coûts de traitement et d'envoi, un meilleur suivi des paiements, une meilleure conformité aux obligations fiscales, un gain de productivité pour le service administratif et une sécurisation des flux financiers.

6. Que risque une entreprise qui ne s'est pas préparée au 1er septembre 2026 ?

👉 Sanction financière en vue. Mais commence une phase de tolérance sur les premiers mois pour réaliser la mise en œuvre ; au-delà sanction pécuniaire.

7. L'archivage des factures électroniques est-il obligatoire ?

👉 Oui. Les entreprises doivent conserver les factures électroniques, de manière sécurisée et accessible, pendant une durée de 6 ans (obligation fiscale), 10 ans dans certains cas liés au code de commerce.