La construction de murs robustes demeure une condition nécessaire, certes, mais non suffisante pour assurer la pérennité d'une entreprise. De même qu'il convient de bâtir des remparts contre les imprévus financiers.

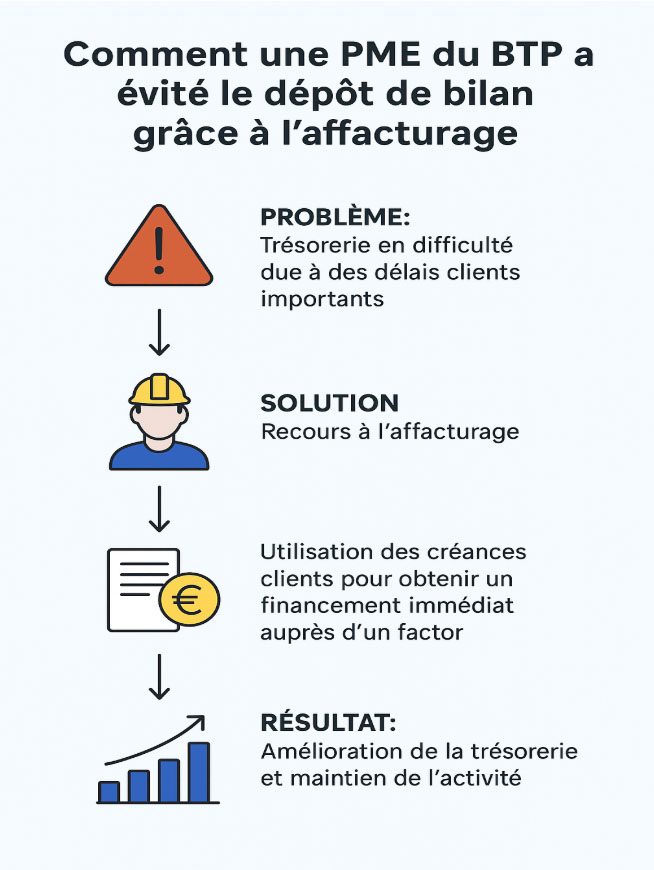

Retards de paiement dans le temps, créances dans le rouge, trésoreries à sec, travaux en pause faute de fonds : pour bon nombre de PME du BTP, chaque chantier est affronté comme une bataille sourde entre dépenses et recettes, temps de travail et délais de paiement. Dans le tourbillon où certaines se noient, d'autres trouvent parfois des ressources insoupçonnées.

Telle est l'aventure d'une de ces PME, finissant dans le gouffre, parvenant à inverser le cours de son destin grâce à un instrument inattendu et efficace : l'affacturage. Voyons ce sauvetage sans artifices mais illustrant utilement pour tous les bâtisseurs d'aujourd'hui.

C'est précisément ce qu'a vécu la société Bauvais, une entreprise régionale du gros œuvre, qui a frôlé la cessation de paiement… avant de trouver une solution inattendue mais décisive : l'affacturage BTP.

Le contexte : une société dans le BTP en difficulté

Derrière ses chantiers bien tenus et ses équipes expérimentées, la société Bauvais donnait l'image d'une entreprise stable. Pourtant, comme beaucoup de PME du BTP, elle devait composer avec une réalité financière bien plus fragile.

Située dans le Sud-Ouest et spécialisée dans le gros œuvre, cette entreprise de 18 salariés affichait un chiffre d'affaires honorable de 2,4 millions d'euros. Mais à force de décalages d'encaissement et de contraintes de trésorerie, l'équilibre devenait de plus en plus instable.

La situation de départ

Les premiers signaux d'alerte sont apparus dans les flux de trésorerie : des créances clients en souffrance dépassant 320 000 €, des délais de paiement qui s'étiraient au-delà des 80 jours, et une disponibilité de caisse trop faible pour honorer les engagements à venir. Deux chantiers publics en cours menaçaient déjà de prendre du retard, faute de fonds pour avancer. Le découvert bancaire avait été atteint, et les portes des financements court terme s'étaient refermées.

Identification du risque immédiat

Face à cette impasse, les dirigeants n'ont pas eu besoin d'un audit complexe pour comprendre l'ampleur du danger. À deux mois près, l'entreprise devait envisager un dépôt de bilan si aucun financement n'était mobilisé. Les salaires, les créanciers et les fournisseurs risquaient d'être laissés sur le carreau. Il fallait une réponse rapide, adaptée à la spécificité du secteur.

Les problèmes rencontrés

Au cœur de la tourmente, certains dysfonctionnements récurrents du BTP prenaient une ampleur critique. Les délais de validation des situations de travaux, qui pouvaient atteindre 45 jours, bloquaient tout le processus de facturation. Les retenues de garantie, représentant 5 % des montants facturés, restaient gelées pendant 12 mois, grevant la trésorerie. À cela s'ajoutait l'absence d'alternatives bancaires viables : aucun nouvel accord de découvert, aucun relais financier temporaire. Or, les charges fixes comme les salaires, loyers, matières premières ne souffraient, elles, aucun report.

La solution trouvée : l'affacturage de situations de travaux.

Au terme d'une analyse avec un cabinet spécialisé, la PME Bauvais s'est orientée vers une solution d'affacturage dédiée au BTP, capable de financer :

Le montage du factoring pour la société de BTP

Le dispositif mis en place a été aussi rapide que précis, car dans ce genre de situation, chaque jour compte.

En moins de 48 heures, la PME Bauvais signait un contrat d'affacturage avec un factor spécialisé dans le secteur du BTP. L'accord portait sur un volume de créances prévisionnel de 1,8 million d'euros par an ave une estimation raisonnable, fondée sur l'historique de l'activité.

Ce qui a réellement fait la différence, ce sont les conditions négociées :

Ce n'était pas un montage exotique ni un tour de magie financière, mais bien un levier concret, à la fois simple dans sa logique et adapté aux contraintes du secteur.

Comment l'affacturage a sauvé la PME Bauvais : listons les détails pratiques ?

Plutôt qu'une révolution, l'affacturage a opéré une transformation pragmatique et décisive dans la gestion financière au quotidien.

Avant affacturage

Avec affacturage

Ainsi, l'entreprise est passé d'une logique de survie à un pilotage réactif de sa trésorerie.

Le constat après 4 mois, et grâce à l'affacturage

Un redressement en moins de 4 mois

Voici l'évolution mesurable après 4 mois d'utilisation de l'affacturage dans le BTP :

| Indicateur | Avant affacturage | Après 4 mois |

|---|---|---|

| Délai d'encaissement | 85 jours | 2 jours |

| Trésorerie | -90 000 € (prévisionnel) | +60 000 € |

| Retards de salaires | Risque mensuel réel | Aucun |

| Relation bancaire | Découvert refusé | Nouvelle ligne négociée |

Les bonnes pratiques mises en place par la société affacturé

Pour tirer pleinement parti de l'affacturage et éviter tout dérapage financier, la société Bauvais a su adapter rapidement ses pratiques internes. Voici les mesures concrètes qu'elle a mises en place pour structurer son organisation et optimiser l'utilisation de cette solution.

- Validation accélérée des situations de travaux : suivi systématique des signatures auprès des maîtres d'ouvrage.

- Organisation interne spécifique mise en place : assistante administrative affectée à la préparation des documents à transmettre au factor.

- Pilotage de trésorerie relativement rigoureux : tableau de suivi hebdomadaire des encaissements et avances de fonds reçues.

- Recours au financement par affacturage limité aux situations de travaux validées, afin de garder les frais dans une certaine mesure.

Pourquoi l'affacturage a joué un rôle clé dans le redressement ?

Loin de se limiter à un simple soutien de trésorerie, l'affacturage a permis à l'entreprise de rebondir sur plusieurs plans essentiels.

Les enseignements de l'affacturage pour le BTP

Pour l'entreprise Bauvais, l'affacturage n'est pas un simple outil de financement d'urgence : utilisé correctement, il peut devenir un levier stratégique pour sécuriser et développer son activité.

Dans un secteur aussi exigeant que le BTP, où l'enjeu est de faire coïncider dépenses engagées et encaissements au risque de compromettre sa continuité, anticiper et structurer son financement avec l'affacturage est souvent la clé de la survie…et de la croissance.

FAQ : tout savoir sur l'affacturage BTP à travers un exemple

Vous vous demandez comment le factoring peut concrètement aider une entreprise du BTP en difficulté ? À partir du cas réel de la société Bauvais, cette FAQ répond aux questions les plus fréquentes sur le fonctionnement, les avantages et les bonnes pratiques de l'affacturage dans le secteur du BTP.

❓ 1. Qu'est-ce que l'affacturage BTP ?

👉 L'affacturage BTP est une solution de financement à court terme adaptée aux entreprises du bâtiment. Elle permet de transformer rapidement les créances issues des situations de travaux validées en trésorerie disponible, même si la facture définitive n'a pas encore été émise. Ce mécanisme est particulièrement utile pour pallier les délais de paiement souvent longs dans le secteur.

❓ 2. Une entreprise du BTP peut-elle utiliser le factoring sans facturer définitivement ?

👉 Oui. Dans le cas du BTP, il est possible d'utiliser l'affacturage dès la validation des situations de travaux, c'est-à-dire avant l'émission de la facture finale. C'est un avantage clé pour les entreprises qui doivent financer les salaires, les fournisseurs et les frais de chantier avant même d'avoir été payées.

❓ 3. Pourquoi l'entreprise Bauvais a-t-elle eu recours à l'affacturage ?

👉 L'entreprise Bauvais faisait face à une trésorerie asphyxiée : retards de paiement clients, absence de financement bancaire, et des charges fixes à régler. Sans solution rapide, elle risquait un dépôt de bilan. Le factoring lui a permis d'obtenir des avances de trésorerie en 48 h, sur ses situations de travaux validées.

❓ 4. Quel a été l'impact de l'affacturage sur la trésorerie de la société ?

👉 Grâce à l'affacturage, la société a vu sa trésorerie se redresser en moins de 4 mois. Elle est passée d'un déficit prévisionnel de 90 000 € à un solde positif de 60 000 €. Elle a pu payer ses charges à temps, éviter les retards de salaires, et reprendre le contrôle de ses finances.

❓ 5. Le factoring est-il plus intéressant qu'un découvert bancaire ou un escompte ?

👉 Dans cet exemple, oui. La banque refusait toute nouvelle ligne de crédit. De plus, l'affacturage était plus rapide, plus souple et mieux adapté aux spécificités du BTP (retards, retenues de garantie, chantiers publics). Il a aussi permis de couvrir le risque d'impayé, ce que les autres solutions ne proposaient pas.

❓ 6. Comment bien utiliser l'affacturage dans le BTP ?

👉 Voici quelques bonnes pratiques mises en œuvre :

❓ 7. L'affacturage peut-il soutenir la croissance d'une PME dans le secteur du BTP ?

👉 Absolument. Dans le cas de cet exemple, une fois la trésorerie stabilisée, l'entreprise a pu signer de nouveaux marchés publics et redevenir compétitive. L'affacturage a ainsi permis non seulement d'éviter la faillite, mais aussi de relancer l'activité sur des bases plus saines.